董事長套現9億后勸投資者要有耐心,石頭科技怎么回事?快訊

2023 年 3 月至今年 6 月,石頭科技董事長昌敬通過集中競價和詢價轉讓等方式減持石頭科技股票,對石頭科技持股比例由 23.15% 降至 21.09%,累計套現 8.88 億元。

國內上市公司的管理層在減持股份時,總會上演一幕幕劇情。

有辭職的,有離婚的,有給減持找冠冕堂皇說辭的,比如 “ 改善生活 ”、“ 慈善公益事業的捐贈需要 ”、“ 國家號召做第三次分配 ”、“ 優化公司股東結構,釋放市場流動性 ”、“ 減持并不代表不看好公司未來發展 ” 等等。

還有公司抽象到以散文詩回應減持:“ 這就是資本時代盛宴帶來豐厚的果實,但我們是否還應看到,成功的花,人們只驚羨它現時的明艷!然而當初它的芽兒,浸透了奮斗的淚泉,灑遍了犧牲的血雨……臨淵羨魚,不如我們也走創業的路吧。”

而最近,賣掃地機器人的石頭科技又貢獻了一個新案例。

2023 年 3 月至今年 6 月,石頭科技董事長昌敬通過集中競價和詢價轉讓等方式減持石頭科技股票,對石頭科技持股比例由 23.15% 降至 21.09%,累計套現 8.88 億元。

請注意這個時間點 —— 石頭科技于 2020 年 2 月 21 日上市,也就是說 3 年限售期滿之后,昌敬就迫不及待地開始減持了。

而在公司經營方面,石頭科技今年前 3 個季度的凈利潤增速分別為:95.23%,34.91%,-43.40%,每況愈下。三季報發布次日石頭科技的股價下跌 11.02%,到 11 月 25 日一度下跌接近 30% 。

與此同時,由于昌敬時常在抖音等平臺上發布沙漠越野等視頻,受到投資者質疑,認為昌敬 “ 不務正業 ”。

最近,昌敬在抖音上發布回應視頻,稱:“ 鋪天蓋地的評論帶來了很大的困擾。希望持有石頭科技股票的投資者可以耐心一點。”

事情發酵后,#董事長套現 9 億后反勸投資者耐心一點#的話題在昨天沖上微博熱搜。

有網友調侃稱:“ 9 億到手,確實有耐心了。”

還有網友陰陽怪氣:“ 怪不得讓大家耐心點,持股比例從 23.15% 降至 21.09%,大的還在后面呢,各位小股東必須穩住,不穩住昌董怎么繼續減持?大家怎么接住最后一棒?”

對于該事件,編輯部只能說,減持是合法的,但在別人挨餓的時候不吧唧嘴也是一種美德。

下面,讓我們來聊聊石頭科技經營方面的事兒,股民們的怒火到底是怎么來的?

石頭科技股價下跌的直接導火索就是三季度凈利潤下滑。

在三季報后的業績交流會上,石頭科技表示,凈利潤下滑一方面是由于公司采取更積極的產品策略和營銷策略,公司加大了品牌宣傳投入,增加品牌曝光,提高品牌聲量,打造更強的品牌力;另一方面,是海外銷售結構調整( 代理轉直銷 ),帶來收入確認的調整,凈利率較高的歐洲地區收入錯期,對整體收入和利潤帶來一定影響。

體現到財務數據上,從 2020 年前三季度到 2024 年前三季度,石頭科技的銷售費用分別為 3.682 億元、4.536 億元、7.883 億元、10.71 億元、15.64 億元,銷售費用率分別為 12.36%、11.85%、17.95%、18.82%、22.31%。

也就是說,無論是銷售費用的絕對值還是費用率占比,石頭科技都創出新高。

實際上,對于成長空間大、市場集中度較低、產品更新換代快的賽道,企業經營不穩定是正常現象。

成長空間大體現在:中國有 4.94 億戶家庭,平均每個家庭戶的人口為 2.62 人。如果有 20% 的家庭買掃地機器人,總保有量會達到約 1 億臺。如果一臺掃地機器人能用 10 年( 實際上更新換代快的產品不會用這么長時間 ),那么每年的銷量應該是 1000 萬臺。

實際上,2023 年國內掃地機器人銷量為 458 萬臺,還有一倍空間。這還沒考慮海外的市場空間。

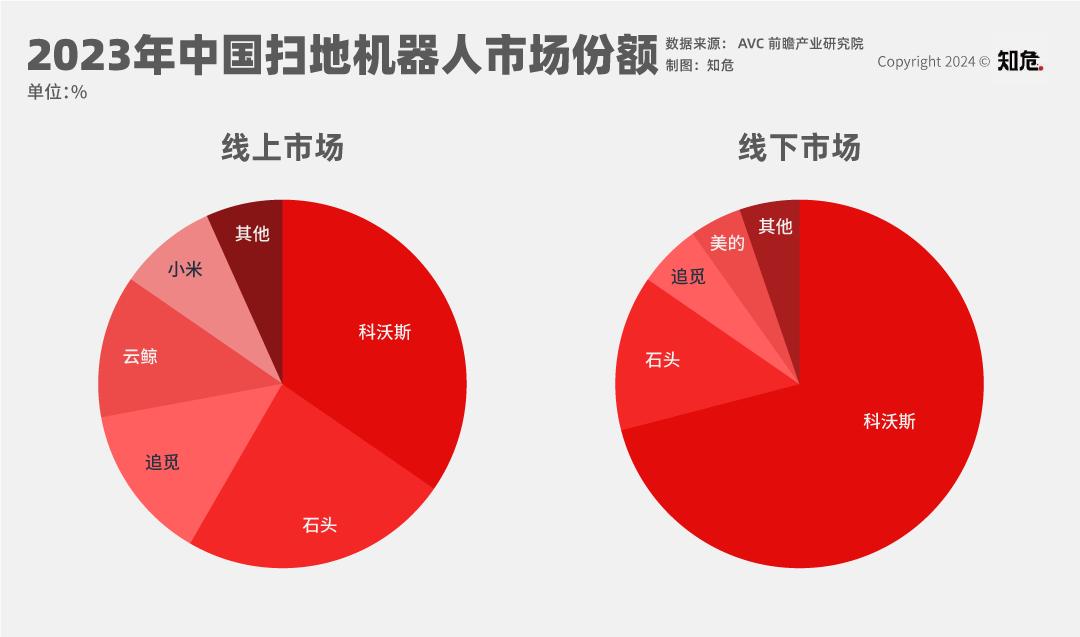

市場集中度低體現在:據企查貓統計,截至 2024 年 8 月,全國共有存續、在業掃地機器人產業相關企業 307 家。知名的掃地機器人品牌包括科沃斯、石頭科技、追覓、云鯨、小米、等等,市場份額咬得很緊。

產品更新快體現在:各家公司都在做技術升級,提供熱風烘干、自動除菌/集塵、掃拖洗一體等功能。

再加上掃地機器人相關公司的毛利率普遍高達 50%,這給了所有公司足夠的利潤空間去卷低價,卷研發,卷廣告費。

無論是卷低價、增加研發費用、銷售費用,都會對公司的利潤造成影響,石頭科技階段性的利潤下滑,是很正常的。

如果參考本世紀初家電業的空調大戰,標志性的事件是奧克斯于 2002 年發布《 空調制造成本白皮書 》,拆解空調每個零部件的價格并進行公示。空調均價從 2001 年的 2838 元左右最低降到 2004 年的 1600 元左右,年均下滑 17.4%。期間遇到銅價上漲,美的凈利率最低只有 2.3%,格力最低只有 2.7% 。

經過一輪慘烈的出清后,空調行業內品牌數量從 2002 年的 400 個驟減到 2005 年的 30 個,競爭格局改善,大規模價格戰才停止。

而在 2024 年的低基數之上,2025 年石頭科技出現利潤高增長,也不是不可能,畢竟這行業現階段就是不穩定的。

但拉長時間看,石頭科技能否成為掃地機器人市場洗牌后的幸存者,現在誰也看不清。

同樣以空調舉例,早期國內空調一哥是春蘭空調,誰能想到后來格力與美的會成為空調雙雄。

而在掃地機器人之外,石頭科技還推出了洗地機,洗衣機等產品,石頭科技創始人昌敬還在上市公司體外孵化了造車業務,推出極石汽車。

但是,洗衣機賽道上,西門子、松下和海爾、美的等洗衣機品牌巨頭環伺,石頭科技要分一杯羹并不容易。

跨界造車不是不行,小米、華為以及零跑汽車( 由安防公司大華股份的聯合創始人成立而來 )都做出了成績,但破產倒閉和半死不活的品牌也不少,比如拜騰、高合等品牌。

所以,有時候,耐心不一定能換回好的結果。

就像巴菲特說的那樣:時間是好公司的朋友,但卻是爛公司最大的敵人。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。