半年“畢業(yè)”掉2291人!用友“瘦身”之后,陳強兵如何增效?觀點

半年“畢業(yè)”掉2291人!用友“瘦身”之后,陳強兵如何增效?

文:互聯(lián)網(wǎng)江湖 作者:劉致呈

最近,“國產(chǎn)軟件一哥”用友網(wǎng)絡(luò)公布了2024年半年度報告。

今年上半年,用友實現(xiàn)營收38.05億元,同比增長12.9%;歸屬于上市公司股東的凈利潤為-7.94億元,虧損同比縮小6.04%。

從去年開始出現(xiàn)利潤虧損,到現(xiàn)在實現(xiàn)虧損收窄,這絕對算是個好的信號。

當(dāng)然,如果這不是靠“畢業(yè)”和壓降費用投入換來的就更好了。

同期,用友的銷售費用增速從去年上半年的25.05%,猛降至5.83%。至于管理費用增速,雖然從0.65%增長到了11.03%,但財報說明,這部分費用增長是離職人員經(jīng)濟補償金增加所致,直白點講就是“畢業(yè)”賠償金。

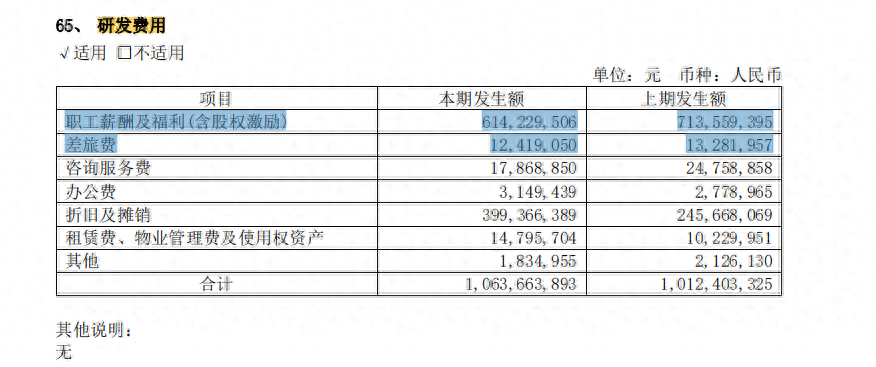

再來看研發(fā)費用,增速依然略高于去年同期,但這主要是無形資產(chǎn)攤銷費用增加所致。實際上,在報告期內(nèi),用友研發(fā)人員的職工薪酬及福利(含股權(quán)激勵) 、差旅費等主要費用總額,不少都下降了。

當(dāng)然,這倒不是說用友做錯了什么,相反,在當(dāng)前大環(huán)境變得越來越嚴(yán)峻,企業(yè)客戶也變得更加謹(jǐn)慎的大背景下,用友收縮規(guī)模,推動業(yè)務(wù)組織模式升級是一件很正確的商業(yè)操作。

只是,“畢業(yè)”還在繼續(xù),費用規(guī)模增長也沒停下來,這就意味著市場在短期內(nèi),可能還是看不到用友利潤的扭虧為盈。

而且哪怕用友的產(chǎn)品還算能打,但在如此大規(guī)模的內(nèi)部調(diào)整下,本就被不少用戶詬病已久的落地交付問題,到底是會藥到病除,還是進一步雪上加霜?似乎還有待商榷。

“畢業(yè)”降本之下,新總裁——陳強兵能頂住管理壓力嗎?

截止到2023年末,用友的員工數(shù)量尚且有24949人,但到了今年上半年末,就變成了22658人,6個月內(nèi)足足少了2291人。

對于本輪大裁員,互聯(lián)網(wǎng)江湖認(rèn)為既有對過去兩三年間快速擴張期的糾偏,也有對當(dāng)前外部環(huán)境承壓的無奈應(yīng)對,也有整個軟件生態(tài)的問題。

不止有一位企業(yè)客戶向我們表示,國內(nèi)ERP軟件行業(yè)的商業(yè)模式很差:

一是這個生意非常依賴人,就比如說當(dāng)甲方企業(yè)采購了辦公軟件系統(tǒng)后,就需要相關(guān)顧問到現(xiàn)場進行安裝、配置、調(diào)試等工作,這個過程相當(dāng)復(fù)雜。而且銷售也主要靠代理,整體營銷成本就會很高;二是很多中小企業(yè)買了用友軟件后,在需要維護或二次開發(fā)時,往往都會繞過用友、金蝶們,直接找從用友、金蝶里出來單干的人服務(wù)。也就是說,一個可以靠售后服務(wù)長期賺錢的生意,硬生生做成了一錘子買賣……

對于這些個成本問題,用友們都想到了上“云”,即轉(zhuǎn)型云服務(wù)業(yè)務(wù)來破解。

從此次半年報來看,用友發(fā)力了數(shù)年的云服務(wù)業(yè)務(wù),實現(xiàn)營收28.45億元,同比增長21.3%。在總營收中的占比,也上升至了74.8%。其中,大型企業(yè)云服務(wù)營收增長16.8%;中型企業(yè)云服務(wù)營收4.29億元,增長39.1%;小微企業(yè)客戶云訂閱收入3.09億元,增長35.3%。

老實講,這個表現(xiàn)還是相當(dāng)不錯的,但為什么用友的成本問題還是沒有得到系統(tǒng)性解決呢?

原因很簡單,現(xiàn)在云轉(zhuǎn)型的前期落地普及,同樣需要大量的人力投入。

就比如說在云轉(zhuǎn)型的這幾年,雖然用友針對不同客群上架了很多新產(chǎn)品,但由于客戶對數(shù)智化產(chǎn)品的認(rèn)識和接受需要一定時間,所以最后還是需要不少的銷售人員去推廣介紹。

最直接的證明是,用友從2015年就已經(jīng)開始轉(zhuǎn)型了,但最近這兩三年還在大舉擴張員工規(guī)模。2021年,用友增加了2916人至20998人,2022年又增加至25383人,2023年為24949人。并且在去年,用友的成本大漲就是因為,“由于外包成本增加以及產(chǎn)品售前咨詢顧問數(shù)量較去年同期多,導(dǎo)致咨詢顧問工資及差旅費增加所致”。

除此之外,隨著更多企業(yè)自身也具備了一定的信息化經(jīng)驗儲備,企業(yè)的IT環(huán)境變得更加復(fù)雜,軟件商們的基本定制化服務(wù)就很難再滿足需要了。更不用說用友面對的大中型客戶需求一般都偏向于個性化,上線時間長且多要經(jīng)過本地化部署,這無疑又對項目交付提出了考驗。

所以最后的關(guān)鍵,還是要配合著人來。

可偏偏現(xiàn)在,咱就算不說用友主動進行的優(yōu)化,單從職業(yè)規(guī)劃來講,當(dāng)年ERP顧問還是個體面的行業(yè),但如今在不少人看來,這就是個夕陽產(chǎn)業(yè),強度很大,薪資待遇卻遠不如互聯(lián)網(wǎng)等領(lǐng)域,所以用友們的精英人才留存就成了新的問題。

于是乎,從長期來看,現(xiàn)在用友優(yōu)化人員確實能把成本降下去,但在“降本”的同時,能不能把人效水平也提升上去?這就很考驗用友的管理能力了。

畢竟在產(chǎn)品方面,“國產(chǎn)軟件一哥”用友的硬實力并不令人擔(dān)憂。

對于這個在“大畢業(yè)”前夕接棒,有點“唱紅臉”意思的新總裁,外界質(zhì)疑的原因很簡單,此前陳強兵就曾掌舵過用友,但或許是時運不濟,那兩年間用友的業(yè)績意外地出現(xiàn)了大變臉。

在創(chuàng)始人王文京的帶領(lǐng)下,2018年用友云服務(wù)轉(zhuǎn)型落定,實現(xiàn)營收77.03億元,同比增長21.44%;歸屬凈利潤6.12億元,同比增長57.33%。

或許是看著用友已經(jīng)走上正軌,又或許是臨近退休年齡,所以在2019年初,王文京就把總裁一職交給了老搭檔陳強兵,負(fù)責(zé)公司的經(jīng)營管理工作。

但沒想到的是,2019年陳強兵上任,結(jié)果當(dāng)年用友的營收增速就出現(xiàn)了斷崖式下滑,從2018年的21.44%滑落至10.46%。隨后到了2020年,其凈利潤增速甚至又開始了負(fù)增長,為-16.7%。

無奈之下,王文京又“被迫”回到了管理一線。

那么對應(yīng)的,這也就成了現(xiàn)在投資者們對陳強兵管理能力質(zhì)疑的根源所在。

客觀來講,這種質(zhì)疑是有點離譜,畢竟外部環(huán)境因數(shù)更多些。但是對于拿出真金白銀支持用友的投資者們來說,又不能算錯。不過還是那句話,士別三日當(dāng)刮目相看!陳強兵既然還能臨危受命,那么我們也要多抱著信任的態(tài)度,期待新總裁陳強兵能夠早日交出一份證明自己的亮眼成績單……

夸張的資本化研發(fā)投入,何時加速大模型轉(zhuǎn)型?

如果說用友和金蝶是過去企業(yè)數(shù)字化的引領(lǐng)者和創(chuàng)新者,那么在今天,一個屬于AI的轉(zhuǎn)型窗口期,似乎又把兩者拉回到同一起跑線,并映照出了不少新的問題。

比如,產(chǎn)品老化,創(chuàng)新動力不足。

EPR的本質(zhì)是什么,其實是管理,用友也好金蝶也好,是上個時代的成功者,經(jīng)過了多年的發(fā)展,體系很成熟。當(dāng)過去的成功體系面對如今不斷變化的新市場,自然就會出現(xiàn)不適應(yīng)的情況。

舉個例子,如今的市場環(huán)境不確定性增加,企業(yè)業(yè)務(wù)上也需要有更多的創(chuàng)新和靈活性,你的EPR產(chǎn)品能不能很好地支持這些新的需求?

事實上,這不只是用友、金蝶為代表的老玩家們產(chǎn)品面臨的問題,而是時代在變,企業(yè)EPR的內(nèi)核也在不斷變化。

有業(yè)內(nèi)人士表示,EPR大廠系統(tǒng)用到第二年第三年的時候常常會增減功能,這個時候也會有一些灰色的權(quán)力尋租事情發(fā)生,這都影響企業(yè)使用EPR產(chǎn)品的體驗。

放在當(dāng)下,軟件行業(yè)的上半場是數(shù)字化,那下半場就一定是GPT化,AI大模型賦能千行百業(yè)是軟件行業(yè)決不能錯過的一條路。

用友顯然明白這一點。去年,用友發(fā)布了企業(yè)服務(wù)大模型YonGPT,據(jù)悉,YonGPT能夠結(jié)合財稅、人力、供應(yīng)鏈、研發(fā)等領(lǐng)域的知識和最佳實踐擴充大模型專業(yè)能力,從而形成體系化的企業(yè)服務(wù)大模型。

用友之外,去年8月份金蝶也發(fā)布了金蝶云·蒼穹GPT大模型。

大模型加入企服市場,對行業(yè)來說是一次巨變。

一來,這意味企業(yè)管理進入真正意義上的AI時代,不僅是在黑燈工廠,在每一間寫字樓,GPT都能帶來生產(chǎn)力的改變。二來,對于企服行業(yè)的玩家們來說,這也是一次新的調(diào)整,未來行業(yè)里會不會涌進其他AI巨頭?恐怕尚未有定數(shù)。

去年3月份,市面上就有傳言,華為MetaERP將進軍企服市場。后來華為方面回應(yīng)稱“MetaERP 僅供內(nèi)部使用,進軍ERP市場系誤讀”。

華為辟謠之后,似乎是給EPR行業(yè)吃下了一顆定心丸,可當(dāng)企業(yè)服務(wù)市場開始進入GPT時代,會不會有其他AI巨頭入局?如果有新玩家入局,用友、金蝶還能不能保持住競爭力?

這些都是潛在的變數(shù)。

實際上,當(dāng)企服市場進入GPT時代,這也意味著未來需要進一步加大研發(fā)上的投入。

在這方面,用友的研發(fā)投入一直都不算小,甚至用友的研發(fā)投入轉(zhuǎn)化還猛的“嚇人”,以至于被一些投資者質(zhì)疑。

天眼查APP顯示:2021年到2023年,用友的研發(fā)投入分別為23.54億元、29.3億元和32.15億元,占總營收的比例為26.4%、31.6%和32.8%。對應(yīng)的,截止到2023年底,用友的研發(fā)人員高達8951人,占公司總?cè)藬?shù)的35.9%。

其中受到質(zhì)疑的是,用友的研發(fā)投入資本化比重從2021年的35.9%一路飆升至了2023年的50.1%。特別是在2023年,用友的費用化研發(fā)投入為16.05億元,但同時資本化研發(fā)投入?yún)s達到了16.1億元。

那么啥是資本化研發(fā)投入?具體來說,研發(fā)投入包括費用化投入和資本化投入兩部分。資本化投入需要同時滿足在技術(shù)上具有可行性,能夠證明其開發(fā)的無形資產(chǎn)將用于自用或出售,并在未來產(chǎn)生經(jīng)濟利益流入等5大嚴(yán)苛條件。

直白點講就是,資本化研發(fā)投入是必須能夠技術(shù)落地,并產(chǎn)生穩(wěn)定經(jīng)濟效果的。現(xiàn)在用友高達50.1%的研發(fā)轉(zhuǎn)化比,著實猛的讓人有些難以置信。

但也或許是因為研發(fā)投入、研發(fā)投入資本化比重的提升,所以用友的無形資產(chǎn)也在2023年達到了38.72億的新高。這意味著后續(xù)用友的無形資產(chǎn)攤銷費用也會越來越多,同樣也會吞噬更多的利潤。

在這種情況下,對用友和市場客戶,以及生態(tài)伙伴們?nèi)吖糙A的破局方法就是,將研發(fā)投入資本化的成果落地展示給市場,以減少攤銷年限。

那么究竟是騾子是馬,我們祝福用友和陳強兵們能早點拿到足以打消股民質(zhì)疑的研發(fā)成果,回應(yīng)投資者們的期待……

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風(fēng)險,入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。