增利不增收背后,招商銀行的“家底”還能吃多久?觀點(diǎn)

近兩年來被市場尤為關(guān)注的招商銀行房地產(chǎn)貸款不良余額和不良率,招商銀行在2023年末的撥備覆蓋率下調(diào),當(dāng)前零售業(yè)務(wù)的市場蛋糕越來越小。

文:向善財(cái)經(jīng)

前不久,曾被譽(yù)為“銀行茅”的股份制銀行——招商銀行,正式公布了2023年度業(yè)績快報(bào)。

報(bào)告顯示,過去一年里,招商銀行實(shí)現(xiàn)營收3391.23億元,同比下降1.64%;歸屬于股東的凈利潤為1466.02億元,同比增長6.22%……

如果僅從成長性標(biāo)準(zhǔn)來看,招商銀行交出的這份答卷并不算好看。不僅與較同期實(shí)現(xiàn)營利雙增的杭州銀行、長沙銀行等一眾城商行們相差甚遠(yuǎn),而且營收還出現(xiàn)了自2009年以來的首次下滑。

但是對此,資本市場的反應(yīng)卻很有意思。從19日公布財(cái)報(bào)開始,招商銀行的股價(jià)便呈一路高漲之勢,截止到1月30日收盤,招商銀行每股更是報(bào)31元,增長明顯。

這不禁讓人詫異,招商銀行憑什么走出了相反的市場行情?背后的核心邏輯又是什么?在當(dāng)前銀行業(yè)整體承壓的市場大背景下,招商銀行未來破局的想象力在哪?

利潤增長背后,吃的是撥備老底?

為什么招商銀行的業(yè)績“不好”,但是股價(jià)還能上漲?

從投資者的視角來看,大概可以歸結(jié)利好的“砝碼”大于利空。

一是利空方面,比如此次最可能挑撥起投資者負(fù)面情緒的“年度營收下滑”,在近年來LPR持續(xù)下調(diào),頂層政策支持實(shí)體經(jīng)濟(jì)、減費(fèi)讓利等相關(guān)因素影響下,當(dāng)前銀行業(yè)的凈息差整體都在收窄,那么對應(yīng)的營收出現(xiàn)下滑,也本就在情理之中。

而且回頭來看,從2023年一季度開始到后來連續(xù)兩個(gè)報(bào)告期內(nèi),招商銀行的營收同比增速始終都處在負(fù)增長狀態(tài),利空情緒的“火氣”可能早已被提前釋放掉了,所以哪怕現(xiàn)在招行坐實(shí)了全年?duì)I收下滑,但或許也在大多數(shù)投資者們的正常預(yù)期內(nèi)。

二是利好方面,首先就是,近兩年來被市場尤為關(guān)注的招商銀行房地產(chǎn)貸款不良余額和不良率,在經(jīng)歷了10個(gè)月的雙升之后,2023年三季度其首次出現(xiàn)了季度性小幅下降。同時(shí),

在下半年,政策又接連發(fā)布了滿足房企合理融資需求、下調(diào)存量房貸利率和首付比例等多個(gè)積極舉措,將有望在今年極大緩解銀行們的凈息差壓力,改善營收表現(xiàn)。

除此之外,當(dāng)前,資本市場上避險(xiǎn)資金抱團(tuán)對銀行等高股息板塊的熱烈追捧,也都讓招商銀行等一眾銀行尖子生們備受關(guān)注。

當(dāng)然,真正讓市場“用腳投票”的關(guān)鍵在于:招行的凈利潤還保持著超6%的增長幅度,而銀行股投資者們最看重的股息分紅往往與凈利潤有著密切關(guān)系,但與營收關(guān)系不直接,不會(huì)明顯影響到投資者們分紅“蛋糕”,所以股價(jià)也就很難出現(xiàn)大的負(fù)面波動(dòng)。

不過話又說回來,為什么招行能夠在營收下滑的情況下,還實(shí)現(xiàn)凈利潤增長呢?

據(jù)向善財(cái)經(jīng)觀察,有兩種可能:

一種是靠看不見的手“調(diào)節(jié)”出來的利潤,也是去年不少上市銀行們的常規(guī)操作。

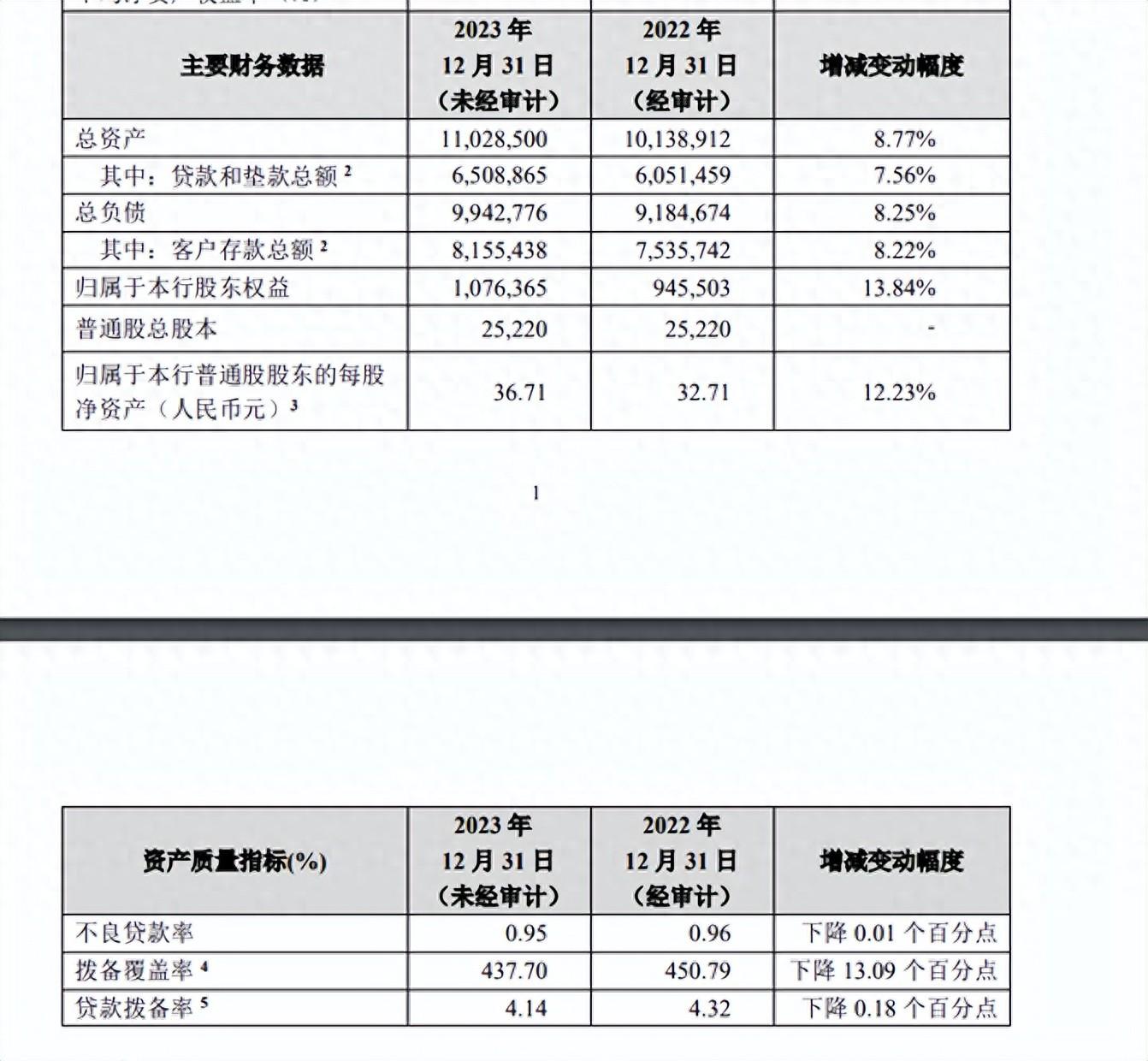

數(shù)據(jù)顯示,截至到2023年末,招行的不良貸款率為0.95%,較上年末下降了0.01個(gè)百分點(diǎn);撥備覆蓋率437.7%,較上年末下降13.09個(gè)百分點(diǎn);貸款撥備率4.14%,較上年末下降0.18個(gè)百分點(diǎn)。

正常而言,不良貸款率上升,銀行需要計(jì)提的撥備就會(huì)增多,利潤就會(huì)在一定程度上被侵蝕,反之則會(huì)提高獲利能力。據(jù)此前民生證券測算,撥備覆蓋率每下降1個(gè)百分點(diǎn),可提升銀行利潤增速約0.5個(gè)百分點(diǎn),所以撥備覆蓋率也被行業(yè)冠以了“利潤調(diào)節(jié)器”之稱。

如此來看,招商銀行在2023年末的撥備覆蓋率下調(diào),對盈利能力的正面調(diào)節(jié)無疑是巨大的。

當(dāng)然,如果招行只是調(diào)節(jié)撥備覆蓋率改善利潤表現(xiàn),似乎也無可厚非。畢竟,以豐補(bǔ)歉本來就是銀行業(yè)的特點(diǎn)。但問題在于不良貸款率的下降,似乎不是源于正常的資產(chǎn)質(zhì)量改善,而因?yàn)椴涣假J款認(rèn)定的放松,也就是降低了對不良貸款的認(rèn)定底線。

截至2023年末,招行的總貸款為65088.65億元。按0.95%不良率算,去年全年,招行的不良貸款余額為618.34億元,和三季報(bào)的617.94億基本持平。也就是說,整個(gè)第四季度的不良貸款幾乎沒有增長,這就不禁讓人浮想聯(lián)翩了。

畢竟,在去年前三季度,雖然招行在財(cái)報(bào)中明確提到“堅(jiān)持從嚴(yán)認(rèn)定資產(chǎn)分類,真實(shí)反映資產(chǎn)質(zhì)量”等要求,但尷尬的是,據(jù)公開數(shù)據(jù)顯示,同期招行的不良貸款偏離度為78.74%,相比2022年末70.92%,提升了11.03個(gè)百分點(diǎn)。

所謂的不良貸款偏離度是指逾期90天以上貸款/不良貸款,該指標(biāo)越小說明不良認(rèn)定越嚴(yán)格,反之則越寬松。也就是說,2023年招行前三季度增長的不良貸款偏離度,似乎是“打假”了自己。

那么在此背景下,面對現(xiàn)在招行整個(gè)第四季度幾乎不增長的不良貸款,市場有所猜測也就不難理解了。

二是用“看得見的手”降本增效省出來的利潤,參考的是招行在前三季度的“操作”。

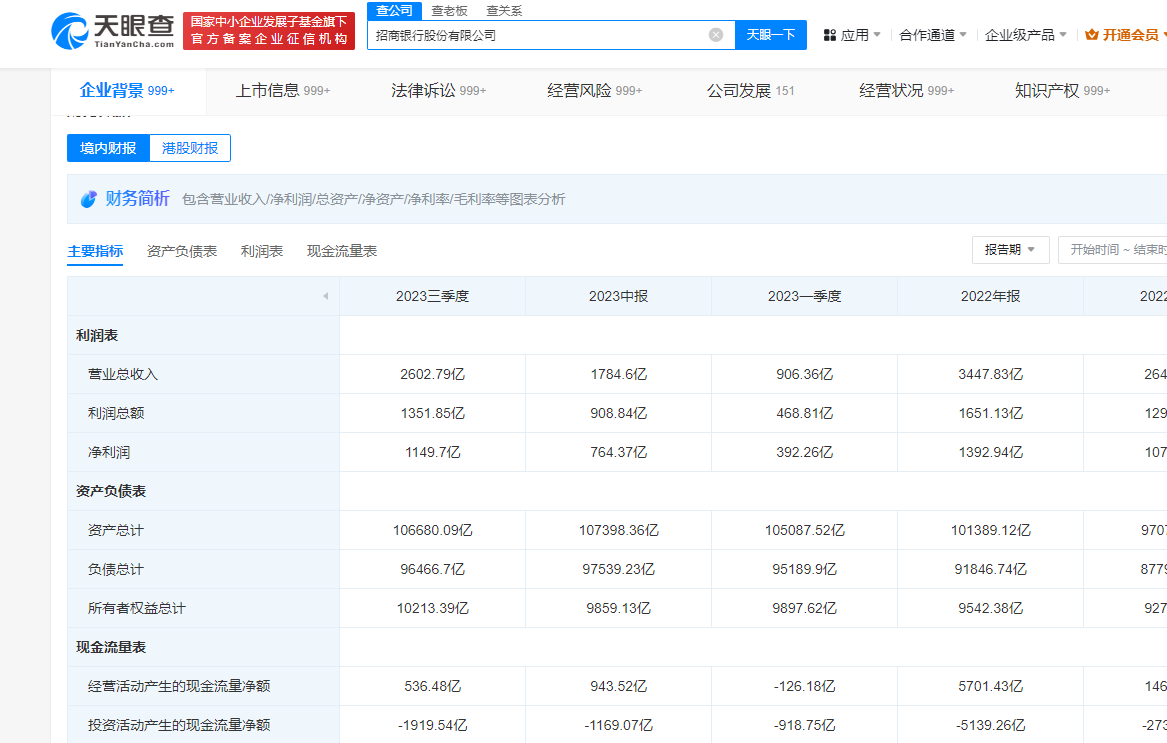

一方面,天眼查APP顯示,去年前三季度,招行同樣面臨著營收下滑凈利潤增長的局面,而背后的原因從利潤表來看,似乎是源于營業(yè)支出的顯著縮減,特別是其中的“信用減值損失”同比下降了20.78%。

要知道,信用減值損失也稱為資產(chǎn)減值損失,主要是為銀行的信用風(fēng)險(xiǎn)留出的減值準(zhǔn)備,以應(yīng)對銀行現(xiàn)有或未來的風(fēng)險(xiǎn),也是行業(yè)常用的利潤調(diào)節(jié)工具之一。正常來說,銀行傾向于在收入增加時(shí)計(jì)提更多的減值準(zhǔn)備,在收入較低時(shí)計(jì)提較少的減值準(zhǔn)備,以達(dá)到平滑利潤的目的……

除此之外,招行的降本還體現(xiàn)在人效上。去年12月,招行發(fā)布公告稱,審議通過《關(guān)于招商銀行2022年度績效薪酬追索扣回情況的議案》,隨后逆向討薪的消息也一度沖上了熱搜。

據(jù)了解,2022年期間,招行執(zhí)行績效薪酬追索闊會(huì)的員工共計(jì)2876人,追索扣回績效薪酬總金額便達(dá)到了5824萬元。那么2023年的員工退薪恐怕也不會(huì)是一筆小數(shù)目……

大財(cái)富管理承壓,“零售之王”繼續(xù)等風(fēng)來?

事實(shí)上,或許是因?yàn)檎行羞^去的戰(zhàn)績足夠亮眼,所以即便現(xiàn)在營收出現(xiàn)了負(fù)增長,但是不少投資者對招行的基本面依然不是太過看重,隱約間似乎只要等經(jīng)濟(jì)市場復(fù)蘇,一切就會(huì)好轉(zhuǎn)……

當(dāng)然,在理論上確實(shí)是這么回事,但問題在于宏觀經(jīng)濟(jì)到底什么時(shí)候才能全面完成轉(zhuǎn)型復(fù)蘇?靠撥備覆蓋率調(diào)節(jié)利潤過日子,卻不是個(gè)長久之計(jì)。

更何況深入到營收和業(yè)務(wù)的層面來看,無論是招行過去打天下的零售業(yè)務(wù),還是未來需要持續(xù)發(fā)力的大財(cái)富管理業(yè)務(wù),現(xiàn)在似乎都或多或少地面臨著不少發(fā)展困境。

為什么此前招行的凈利潤水平能僅次于四大行,甚至在2021年總市值還一度逼近1.5萬億元?答案眾所周知,在于其搶先入局了零售業(yè)務(wù),并由此踩中了上一輪中國總體經(jīng)濟(jì)和房地產(chǎn)等市場上行的時(shí)代紅利。

也正因如此,直到2023年上半年,招行的零售貸款占比仍達(dá)52.39%。個(gè)人住房貸款總體規(guī)模為13785.62億元,總體占比21.69%,占零售貸款總額的41.4%。

但問題是此一時(shí)彼一時(shí),一方面經(jīng)濟(jì)市場環(huán)境變了。近年來國內(nèi)宏觀經(jīng)濟(jì)承壓明顯,房地產(chǎn)行業(yè)也隨之萎靡不振,而大眾消費(fèi)端更是從過去的消費(fèi)升級邁進(jìn)了“低價(jià)消費(fèi)”時(shí)代。這些都使得曾經(jīng)較多依賴房貸等零售金融業(yè)務(wù)的招商銀行,現(xiàn)在基本盤增長也變得越發(fā)地被動(dòng)。

另一方面零售業(yè)務(wù)的普遍化。雖然當(dāng)前零售業(yè)務(wù)不振、對公業(yè)務(wù)亮眼,但是與投資周期長、收益低且市場風(fēng)險(xiǎn)高的對公貸款相比,規(guī)模凈利差較大且風(fēng)險(xiǎn)極低的個(gè)人按揭貸款或消費(fèi)貸款,還是銀行最優(yōu)質(zhì)的資產(chǎn)。所以現(xiàn)在各大商業(yè)銀行幾乎都或多或少地把零售業(yè)務(wù)作為了當(dāng)下的一個(gè)發(fā)力方向。

這就意味著,當(dāng)前零售業(yè)務(wù)的市場蛋糕越來越小,但分蛋糕的人卻越來越多,那么即便是被稱為“零售之王”的招行,市場競爭優(yōu)勢也可能會(huì)越來越弱。如果再加上近年來銀行業(yè)整體凈息差的不斷收窄,招商銀行的綜合投資成色也可能正在泯然眾人矣。

據(jù)國信證券發(fā)布的招商銀行2023業(yè)績快報(bào)點(diǎn)評,2023年全年招商銀行實(shí)現(xiàn)凈利息收入2147億元,同比下降1.6%。其中,四季度單季同比下降了6.6%……

再來看由已經(jīng)落馬的前行長田惠宇力推的,也是當(dāng)前招行最有可能破局的“非息收入”中的大財(cái)富管理業(yè)務(wù),現(xiàn)在的市場表現(xiàn)同樣也是喜憂參半。

喜的是招行靠著零售時(shí)期的市場優(yōu)勢,積累了很多高凈值客戶人群。2023年前三季度,本公司金葵花及以上客戶(指在本公司月日均全折人民幣總資產(chǎn)在50萬元及以上的零售客戶)452.92萬戶,較上年末增長9.31%。

但憂的是,自2021年以來,招行的理財(cái)信托等業(yè)務(wù)便踩雷不少,大財(cái)富管理能力備受市場質(zhì)疑,以至于影響了對應(yīng)的非息收入。

比如2022年6月,招商銀行代銷的五礦信托鼎興1號至15號產(chǎn)品宣告無法完成兌付,總規(guī)模超23億元。據(jù)招商銀行數(shù)據(jù)顯示,五礦信托鼎興系列產(chǎn)品屬于R3中風(fēng)險(xiǎn)產(chǎn)品,預(yù)期收益率為5.80%,故許多人買入該產(chǎn)品,然而現(xiàn)在項(xiàng)目中斷,無數(shù)人的血汗錢“打了水漂”。

不僅是五礦信托鼎興系列產(chǎn)品出現(xiàn)了“翻車”,由招行近幾年代銷的大業(yè)信托·君睿15號(九通基業(yè))項(xiàng)目集合資金信托計(jì)劃、外貿(mào)信托-富榮166號恒大成都天府半島項(xiàng)目集合資金信托計(jì)劃等也均出現(xiàn)了兌付方案不明或確定無法兌付的暴雷風(fēng)險(xiǎn)。

所以相對應(yīng)的,2021年,招行的大財(cái)富管理收入(包括財(cái)富管理、資產(chǎn)管理和托管業(yè)務(wù)手續(xù)費(fèi)及傭金收入)總規(guī)模尚且為521.3億元,在總營收中的占比接近16%。但是到了2022年便僅剩下491.51億元。2023年前三季度,更是繼續(xù)萎縮至368.55億元,占總營收占比也下滑至了14.16%。

事實(shí)上,或許是因?yàn)榇筘?cái)富管理收入的逐年下滑,也或許是前行長田惠宇的落馬,所以有媒體統(tǒng)計(jì)發(fā)現(xiàn),在田惠宇時(shí)代,招行2021年年報(bào)中“大財(cái)富管理”一詞共出現(xiàn)了51次。隨后田惠宇落馬,新行長王良接任后,2022年年報(bào)中“大財(cái)富管理”一詞便下滑至了18次。至于2023年中報(bào),“大財(cái)富管理”僅提到了6次,整體似有淡化大財(cái)富管理業(yè)務(wù)的意味……

那么問題來了,當(dāng)大財(cái)富管理業(yè)務(wù)收入承壓,零售業(yè)務(wù)又受外部市場環(huán)境和競對們的雙重打擊下,未來招商銀行的破局點(diǎn)在哪?是跟著當(dāng)下的市場熱點(diǎn)做大對公業(yè)務(wù),還是繼續(xù)堅(jiān)定輕資本業(yè)務(wù),等待市場的春風(fēng)吹來?這或許才是接下來招行需要首先回答的問題。

最后,也衷心祝愿招商銀行能夠重回市場巔峰,再現(xiàn)白馬股的價(jià)值風(fēng)采……

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。