營收7億,市值5億,搜狐離退市還有多遠?觀點

營收7億,市值5億,搜狐離退市還有多遠?

文:互聯(lián)網(wǎng)江湖 作者:志剛

如今的搜狐,似乎更顯頹勢了。

2月21日,搜狐公布了2022年四季度以及全年財務(wù)報告,不出意外,這份財報還是沒能給外界帶來更多驚喜。

下滑,是這份財報的各項數(shù)據(jù)表現(xiàn)的主要特征。

財報顯示,搜狐四季度營收1.6億美元,同比去年下降17%,環(huán)比上季度下降13%。其中,分業(yè)務(wù)來看,廣告收入同比下降14%,游戲收入同比下降16%,環(huán)比下降18%。

過去的一年中,搜狐也曾扛起知識直播的“大旗”,寄希望于《物理課》和知識直播。不過,流量商業(yè)向下,技術(shù)商業(yè)向上的歷史潮流中,搜狐以直播單點突破挽救整個流量商業(yè)似乎很難看到希望。

反映到二級市場,從去年4月份19.34美元的股價高點,跌至如今的14.9美元。知識直播帶動了市場情緒,卻帶不來搜狐想要的未來。

更重要的是,截止2月23日,搜狐換手率僅為0.1%,市盈率為負且總市值僅有5億美元,要知道,搜狐手里就有7億美元的現(xiàn)金與現(xiàn)金等價物。

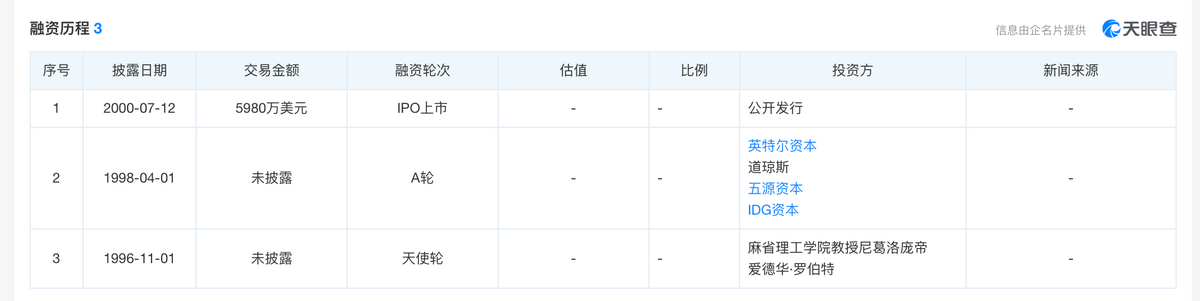

天眼查顯示,搜狐在2000年上市,彼時交易金額就達到了6千萬美元,在上市23年之后,市值僅有5億美元,不由讓人唏噓。

頹勢盡顯之下,搜狐離退市還會有多遠?這可能是很多人藏在心底的問題。反之,搜狐的未來在哪?二次增長的曲線在哪?這也是需要張朝陽回答的核心問題。

財報背后,這些年搜狐錯過了什么?

美團聯(lián)合創(chuàng)始人王慧文說:“戰(zhàn)略是不同時空里ROI(投入產(chǎn)出比)最高的Strategy(策略)。而在不同的時空里,不同的Strategy是變化的。如果時空發(fā)生了變化,市場經(jīng)營環(huán)境發(fā)生了變化,那就需要調(diào)整不同策略,去在當下的時空中尋找最佳的投入產(chǎn)出比。”

比如,過去美團并沒在滴滴風頭正盛的時候進軍網(wǎng)約車業(yè)務(wù),而是在自身的本地生活流量生態(tài)穩(wěn)固之后,在流量協(xié)同下,去做邊界的延伸,網(wǎng)約車業(yè)務(wù)自然就能生長起來。這就是是在不同的時空中,選擇最佳的投入產(chǎn)出比。

也就是說,要在正確的時間,做正確的事兒。

2019年,抖音直播流量正盛的時候其實并沒有做貨架電商,也并沒有全面進軍本地生活領(lǐng)域,而是直到一定規(guī)模的用戶有了購買習慣之后才做的這兩件事,原因可能就是因為在當時,這種策略下得到投入產(chǎn)出比并不高。

對于企業(yè)來說,最糟糕的情況是,當市場在發(fā)生變化之時,你的策略沒有變化,或者是你的策略變化了,但不能夠奏效。

搜狐的問題可能在于,戰(zhàn)略上做了太多“無用功”。做了正確的事兒,但沒有找到正確的時空。

無論是自制劇還是直播課,搜狐的動作可能太過于聚焦短線的流量策略,而忽視了長線的商業(yè)戰(zhàn)略。典型的就是直播,過去一年圍繞《物理課》和直播做投入,雖然有流量,但事實上并沒有起到好的效果。因為長期來看,直播帶不動整個搜狐。

過去一年在品牌PR中反復(fù)強調(diào)的《直播課》,其實并沒有給公司業(yè)務(wù)帶來實際的增長。

換言之,以張朝陽內(nèi)容IP為核心的Strategy并沒有奏效。原因在于,這樣的策略在當下時空中其實沒有太多的價值增量。

這一點在財報中體現(xiàn)的也很明顯。

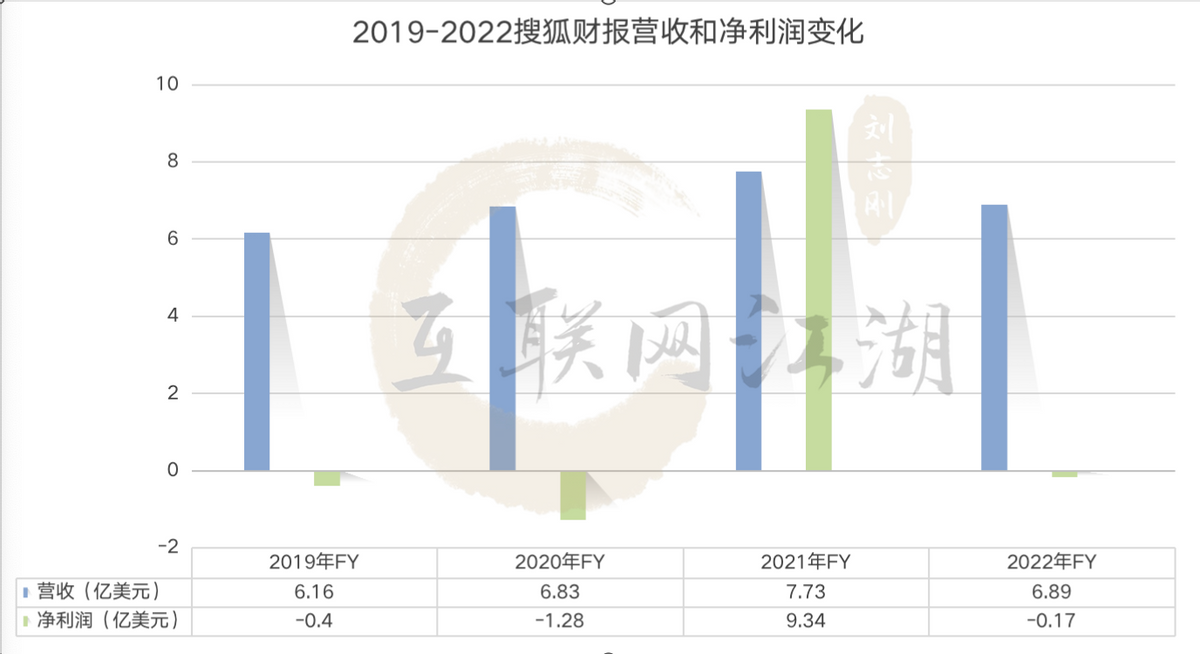

從全年來看,營收6.89億美元,去年同期7.73億美元,營業(yè)利潤1643.8萬美元,凈利潤虧損1734.1萬美元。非美國通用會計準則下,歸于搜狐公司的凈利潤為200萬美元。

從搜狐發(fā)布的財報來看,四季度狐品牌廣告業(yè)務(wù)收入為2900萬美元、同比下降14%,在線游戲業(yè)務(wù)收入1.21億元、同比下降16%。

宏觀經(jīng)濟處于復(fù)蘇階段,傳導(dǎo)到廣告市場仍然需要一段時間,下滑幾乎是不可避免。

從財報通稿來看,雖然搜狐對外界強調(diào)的重點在于非美國通用會計準則下的盈利,以及過去一年廣告行業(yè)的艱難,但一個不容忽視的點是,對于廣告+游戲量大支柱業(yè)務(wù)的下滑,搜狐其實并沒有一個很好的解決方案。

如果把時間線拉長,來看近幾年搜狐營收和利潤的變化,其實不難發(fā)現(xiàn)除了因出售搜狗導(dǎo)致的凈利潤增加外,最近幾年營收并沒有轉(zhuǎn)化為凈利潤。

也就是說,面對當下的變化,搜狐可能并沒能夠建立起有效的戰(zhàn)略調(diào)整,也沒能幫公司構(gòu)建起新的動能。

那么,這些年搜狐錯過了什么?互聯(lián)網(wǎng)商業(yè)第二次價值轉(zhuǎn)移。

互聯(lián)網(wǎng)江湖人認為,目前的互聯(lián)網(wǎng)商業(yè)發(fā)生過兩次價值轉(zhuǎn)移,一個是從PC端到移動端,另外一個是從商業(yè)創(chuàng)新到技術(shù)創(chuàng)新。

互聯(lián)網(wǎng)商業(yè)的價值從流量端轉(zhuǎn)移到技術(shù)端。Chat GPT的火熱以及AI賽道的商業(yè)化持續(xù)推進,使得這種價值轉(zhuǎn)移在加速。

在第一價值轉(zhuǎn)移中,搜狐依靠視頻以及搜索活了下來,而第二次的價值轉(zhuǎn)移中,搜狐賣掉搜狗,意味著它出售了自己最具價值的技術(shù)力量,使得搜狐很難再成為一家技術(shù)驅(qū)動的互聯(lián)網(wǎng)企業(yè)。

而流量商業(yè)方面,在缺乏絕對規(guī)模的支撐著下,目前搜狐流量商業(yè)的創(chuàng)新很難帶來有效的增長。

搜狐所在的賽道都是規(guī)模化的大賽道,再加上搜狐自身的體量又不夠大,這導(dǎo)致在流量商業(yè)上,搜狐很難形成有效的規(guī)模效益。

這會導(dǎo)致兩種情況,一個是戰(zhàn)略上很難有足夠的力量去嘗試創(chuàng)新,另外一個上找到了新的市場,但投入不足。任何一種情況,可能都導(dǎo)致尋找第二曲線失敗。

事實也似乎印證了這一點,無論是直播課,還是自制劇,都沒能給搜狐帶來有效的上商業(yè)化增長。

從二級市場的角度來說,這些無形資產(chǎn),本質(zhì)上是不是資產(chǎn)而是成本,而這些成本進一步拖累了報表上的利潤表現(xiàn)。

營收支柱下滑,搜狐增長“長跑”的終點線在哪?

常言道,人無遠慮必有近憂。

對于搜狐來說,營收支柱下滑,可能是需要解決的核心問題。

從營收結(jié)構(gòu)上來看,目前搜狐依靠的主要是游戲業(yè)務(wù)和廣告業(yè)務(wù),游戲業(yè)務(wù)上第四季度的經(jīng)營數(shù)據(jù)其實并不樂觀。

首先在PC游戲方面,平均月度活躍用戶數(shù)為230萬,較去年同期增長11%,較上季度增長6%。但值得注意的是季度總計活躍付費用戶數(shù)為90萬,較去年同期增長2%,較上季度下降10%。

移動游戲方面,總計平均月度活躍用戶數(shù)為180萬,較去年同期下降30%,環(huán)比上季度下降31%,季度付費用戶同比下降24%,環(huán)比下降29%。

也就是說,現(xiàn)金牛游戲業(yè)務(wù)也在下滑。

搜狐方面表示,游戲業(yè)務(wù)上,收入的下滑主要是小浣熊百將傳和天龍端游等老游戲的自然下滑,環(huán)比下降則是由于天龍端游在該季度推出的促銷活動較上季度有所減少,以及該季度推出黎明之海的自然下滑。

換句話來說,天龍端游以及小浣熊百將等老游戲,已經(jīng)來到產(chǎn)品生命周期的后半段,很難再有大的增長空間。而新的游戲并沒有顯現(xiàn)出快速成為營收支柱的能力,游戲業(yè)務(wù)可能會陷入“青黃不接”的困境。

好的一面是,公司目前并不缺錢,賬面上的總現(xiàn)金還有11億,而且對于接下來的業(yè)務(wù),搜狐有清醒的預(yù)期。

搜狐預(yù)計,23年第一季度廣告收入會同步下降3%至16%,環(huán)比下降20%至31%;游戲業(yè)務(wù)方面,同比下降17%至23%,環(huán)比增長8%,公司凈虧損在1,500萬美元至2,500萬美元之間,美國通用會計準則凈虧損在2,000萬美至3,000萬美元之間。

換言之,短期內(nèi)搜狐業(yè)績的下滑很可能會持續(xù)下去。而長期來看,并沒有出現(xiàn)支撐長期增長的戰(zhàn)略方向變化。

對于這份下滑的業(yè)績,張朝陽評論到:“2022年第四季度及全年,盡管受到疫情及宏觀經(jīng)濟帶來的不利影響,我們持續(xù)優(yōu)化產(chǎn)品,提升運營效率并嚴格控制成本。受益于這些努力,本季度品牌廣告收入及凈虧損均優(yōu)于此前預(yù)期……”

也許張朝陽對搜狐期望并沒那么高,也可能是錯失互聯(lián)網(wǎng)商業(yè)快速發(fā)展的幾年后,對現(xiàn)實有清醒的認知。外界隱約能夠從評價中,體會到一絲“躺平”的意味。

畢竟,當現(xiàn)實證明自身熱愛的物理課并不能帶動公司重回商業(yè)化增長的路線上,“躺平”的或許不僅是張朝陽,或許還有不再抱有希望的投資者。

業(yè)務(wù)能不能帶來增長,一個很重要的前提是要知道面臨的是一個怎樣的市場。

增量市場,首先要想的是做大規(guī)模,因為這個時候獲客成本最低。存量市場,要做差異化優(yōu)勢,因為足夠的差異化才能帶來競爭力。

比如在百事可樂成立之初,可口可樂占領(lǐng)了市場大多數(shù)份額,但百事可樂認為,機會仍然存在,于是百事可樂瞄準13歲的年輕人,這個年齡的人群處在叛逆期,更加特立獨行。后來的事情大家都知道了,百事可樂成為了可口可樂最大的競爭對手。

搜狐的問題在于,一方面業(yè)務(wù)所在的市場都是存量市場,另一方面,無論是媒體還是視頻、游戲,搜狐在每個業(yè)務(wù)方向上都沒能夠建立起足夠的差異化競爭力。

從邁克·波特三戰(zhàn)略來看,如果一個行業(yè)中的競爭者數(shù)量很多,那么企業(yè)經(jīng)營的關(guān)鍵戰(zhàn)略是差異化,但在互聯(lián)網(wǎng)行業(yè),差異化競爭帶來的優(yōu)勢其實上很短的,因為你的差異化優(yōu)勢很快就會被別人復(fù)制。

搜狐從2017年轉(zhuǎn)戰(zhàn)自制劇之后,在長視頻賽道變得越來越小眾。長視頻是互聯(lián)網(wǎng)行業(yè)十幾年來最慘烈的行業(yè),到現(xiàn)在還沒盈利。

轉(zhuǎn)戰(zhàn)自制劇的確避免了大量的資金投入,也避免了競爭,但長期來看,損失的是用戶規(guī)模。沒有用戶規(guī)模,就沒有流量生態(tài)。沒有流量生態(tài),何談商業(yè)化增長?

寫在最后

搜狐一直都沒能解決一個核心的問題,流量問題。流量商業(yè)中最稀缺的一直是流量,低成本的流量。而搜狐的沒落根本原因是流量商業(yè)的邏輯變了。

短視頻對長視頻的沖擊、Z世代用戶群體的壯大和各種大IP和明星成為了視頻賽道的“主線”,自制劇雖然降低了成本,帶來了差異化,但這樣的差異化很快就會被復(fù)制。搜狐很難依賴這樣的差異化持續(xù)增長下去。

對張朝陽來說,搜狐的商業(yè)化增長,也許是一次不得不堅持的長跑,但這場增長的長跑,依舊望不到終點線。

免責聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。