315臨近,海爾消費金融們蠢蠢欲動?觀點

315臨近,海爾消費金融們蠢蠢欲動?

文:向善財經

相信不少人都在購物、打車、點外賣時遇到過消費貸產品的營銷,而朋友圈、微博等社交平臺上也越來越多借貸廣告,甚至刷個抖音、快手短視頻都逃不過借款廣告的推送,仿佛互聯網的盡頭都成了金融借貸。

除此之外,互聯網借貸利率過高、費用不透明、存在誘導超前消費等諸多問題,讓互聯網消費金融貸款早已成為消費者們投訴的重災區。

對此,南方都市報于今年2月21日發起了“3·15”數字金融系列調研,聚焦互聯網消費貸展開深度調查,似乎在為“問題不斷”的互聯網消費金融們登臺315晚會做著最后的準備。

但在這緊張時刻,海爾消費金融卻在近日陷入了“培訓貸”的風波,也由此讓我們窺探到了海爾消費金融乃至整個消費金融行業亂象的一角。

那些年海爾消費金融踩過的“雷”

關于此次海爾消費金融的“培訓貸”風波,據公開報道2021年秋招,山西某專科學校大三學生小文在找工作期間,遇到了山西多特通信技術有限公司(下稱“山西多特”)“網絡優化”的工作機會。但是山西多特要求小文入職前進行崗前培訓,費用為16800元,并表示該筆費用會在后續的工資中扣除。

在山西多特的勸說,以及手把手的貸款操作指導下,小文下載了海爾消費金融App,并以網絡優化工程師的職位身份申請了該筆貸款。小文表示,貸款本金為16800元,分16期還款,共需償還19548.34元,IRR年化利率為18.14%。

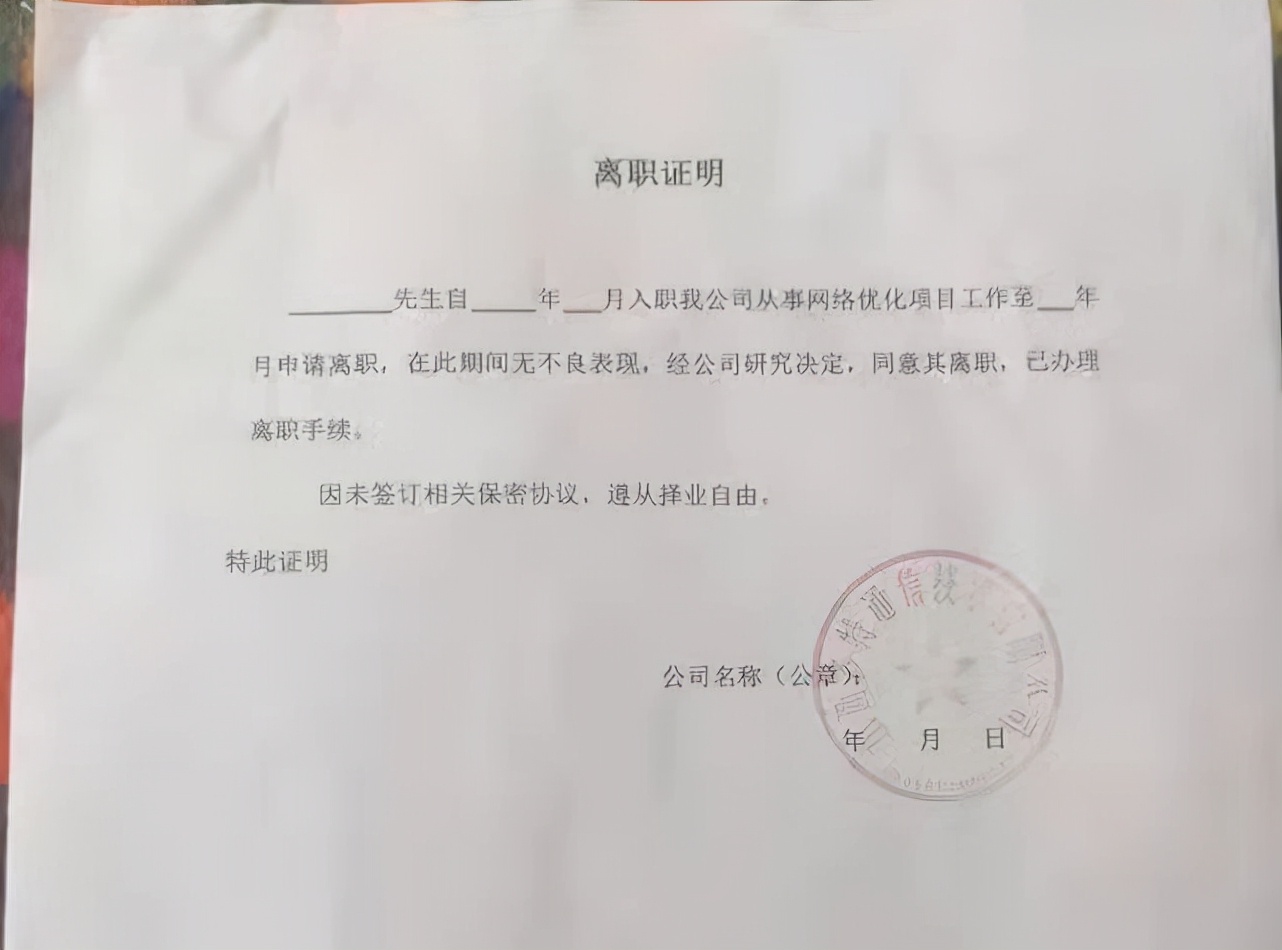

但在2021年11月底培訓結束后,山西多特公司并沒有按照協議約定讓小文等同學入職,而是提供了一些求職渠道,例如,教他們如何通過QQ群找到相關工作的方式,讓他們自行尋找工作。

隨后,山西多特給小文提供了一張空白離職證明,并發放2000元的補助結束了這段雇傭關系。而目前,小文已償還了4期貸款,但仍背負18816元的債務。

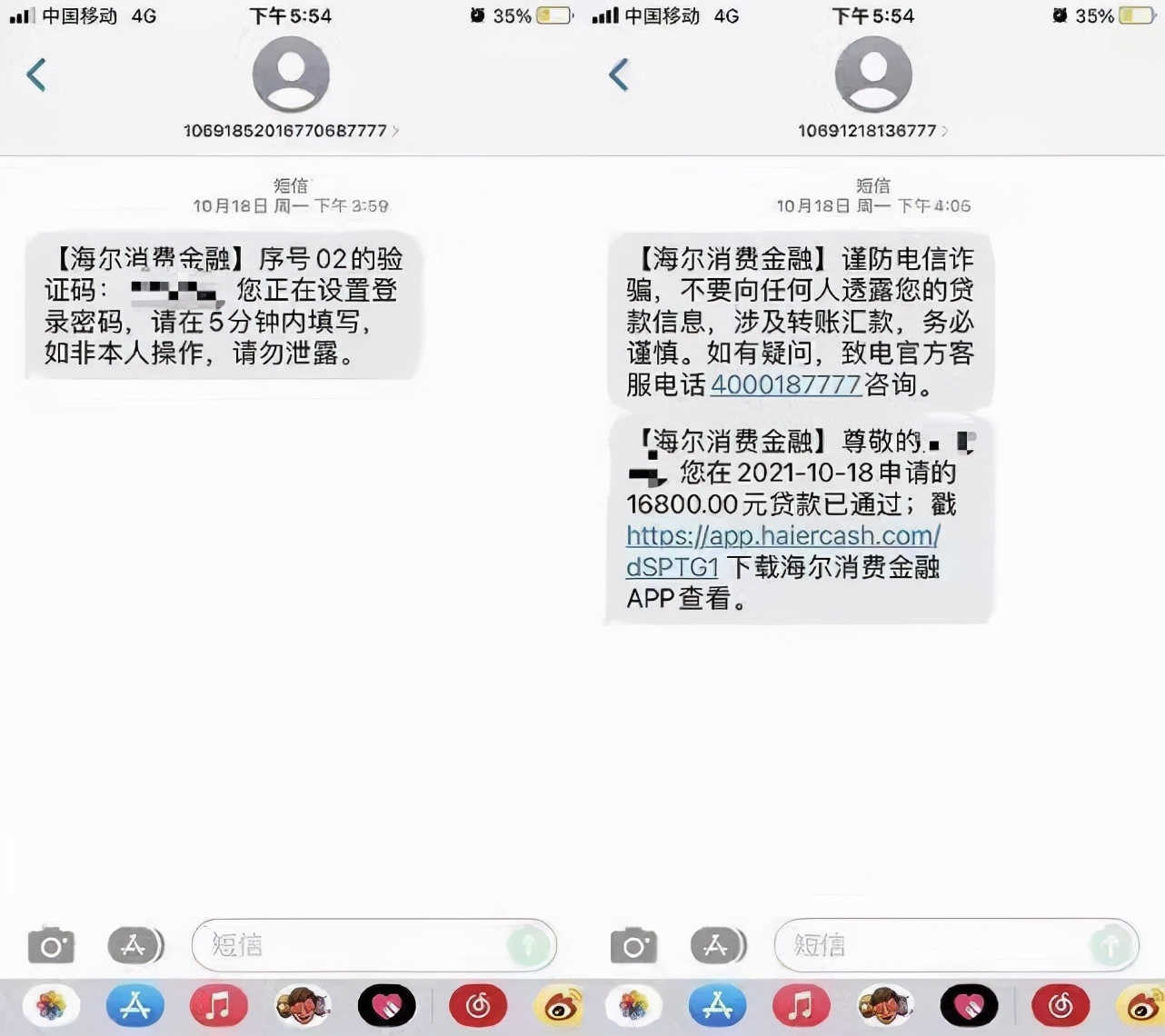

與小文相同經歷的還有剛踏出大學校園的小兆。山西多特向小兆分析了通信工程方面的就業前景,表示其就業后一個月工資最低4500元,后續還款肯定沒有壓力。隨即讓小兆簽署了培訓協議,向海爾消費金融申請貸款,本金同為16800元,分16期償還,最后一共需要償還19488元,IRR年化利率為17.72%。

但值得注意的是,從小兆注冊海爾消費金融APP到收到貸款申請成功的短信,中間僅僅間隔6分鐘。

而上述案例也并非個例,截至3月3日,據不完全統計在黑貓投訴平臺上,海爾消費金融在2022年以來共有41條投訴涉及“培訓貸”,19位用戶明確在投訴中表明在校大學生的身份。

關于海爾消費金融在此過程中是否存在失職違規行為,有行業分析師認為,海爾消費金融公司確實存在不當營銷宣傳、誘使學員借貸行為的嫌疑,且缺乏對合作場景方必要的審查流程,機構應當在借貸行為之前充分尊重申請人的知情權與選擇權,提前向用戶展示合同內容,在風控過程中也應當調查申請人的真實意愿。

除此之外,早在去年3月17日,中國銀保監會等五部委針對大學生消費貸款問題,聯合發布了《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,明確小額貸款公司不得向大學生發放互聯網消費貸款,同時要求進一步加強消費金融公司等持牌金融機構大學生互聯網消費貸款業務風險管理。未經監管部門批準設立的機構,一律不得為大學生提供信貸服務。

事實上,海爾消費金踩過的“坑”不止“培訓貸”,還包括醫美貸、教育貸和首付貸等其他金融場景。

去年,多名廣西南寧的消費者向醫美機構申請醫美貸款,之后醫美機構跑路,放款方正是海爾消費金融。此外,海爾消費金融還通過給米金服、麗人等平臺開展醫美業務,月放款額接近2個億,成為單體參與醫美貸市場最大的消費金融公司。但監管此前已封殺“醫美貸”,規定金融機構不與任何不法醫療美容機構開展合作。

校園貸方面,2020年間,海爾消費金融踩雷學霸君和平安好學的教育分期。2020年末,在線教育機構學霸君跑路,諸多家長是向海爾消費金融申請的教育分期,平臺暴雷后仍需償還這些教育貸。

此外,在監管機構三令五申禁止消費貸款流入樓市的前提下,海爾消費金融曾推出“首付貸”產品。該產品被包裝成家庭消費分期,并與用戶在合同中約定貸款僅用于購買家電、家具、家庭裝修等。

有媒體就相關事件向海爾消費金融咨詢,,海爾消費金融表示他們未發放過首付貸或者包裝發放首付貸,未設立過相關組織架構,不存在所謂解散,未曾有第三方代理商,也不存在解除合作。

據公開資料顯示,在2018年至2021年間,有多起判決顯示用戶成功向海爾消費金融申請消費貸款用于買房首付。

2020年12月,廣西壯族自治區梧州市中級人民法院發布的一則民事判決書顯示庭審顯示,被告藍某稱其支付的首付款均來自貸款,其中8.2萬元來自海爾消費金融貸款。經一審法院向銀行核實,被告藍某名下的中國工商銀行卡于2016年12月19日有一筆海爾消費金融有限公司的跨行匯款82000元至其賬戶,后于當日通過POS交易消費了該筆款項,該筆交易資金結算至萬國公司賬戶內。

一審法院在判決文書稱,本院認為在本案一、二審中,雙方當事人對涉案82000元海爾貸款用于支付涉案部分首付房款均無異議。

此外,去年10月20日,中國互聯網金融協會發布第1期《關于未落實移動金融客戶端應用軟件備案自律管理要求的通報》顯示,截至目前,仍有17款移動金融App的提供方未在規定時間完成相關整改工作。其中,海爾消費金融有限公司(下稱“海爾消金”)的兩款App在列,為“海爾消費金融”App與“夠花”App。

此外,海爾消金還有一項場景分期業務產品,其范圍覆蓋家居、裝修、家電、教育、醫美、數碼、保險和出行。

但從上述事件來看,海爾消費金融的“三駕馬車”似乎都是踩在監管紅線上前行。

真正的“普惠金融”何時到來?

據天眼查APP數據顯示,有關消費金融的企業接近五千家,但從大股東背景來看,國內持牌消金公司卻主要分為銀行系、產業系、電商系三大類。

其中,北銀消金、招聯消金等銀行系消金公司大多背靠國有銀行或股份制商業銀行,優勢在于低資金成本和征信系統;蘇寧消金等電商系消金公司主要依托電商業務所建立的大數據體系,優勢是技術以及風控;在線客戶。

而海爾消金等產業系消金公司大多由實體企業主導設立,優勢在于離消費場景更近,能夠利用產業優勢把握消費入口。但這優勢同樣也是把雙刃劍,有可能走向濫用場景能力、脫實向虛以及打造非理性消費金融場景的負面結果。

上世紀,孟加拉人尤努斯成立格萊珉銀行(Grameen Bank),專注向窮人提供小額貸款,憑借獨特的風控和運營模式維持商業和公益之間的平衡,并在獲得2006年的諾貝爾和平獎。一時間,“普惠金融”的概念成了全世界熱議的話題,很快也來到中國。

在這里,消費金融的客戶畫像逐漸清晰,低線城市的青年,工廠藍領、剛畢業不久的大學生,他們數量龐大、收入不高、年輕好面子、時尚愛美、有消費沖動、也希望獲得基礎教育之外專業的技能培訓。

突然間,消費金融企業們都盯住了他們,就為了請他們不停地借錢。沒錢買LV?借給你,想要最新款蘋果?幫你付,想要做整形?幫你走貸款流程。甚至有企業打著技能培訓的名義誘使學員產生借貸行為。

在這些消金企業的努力下,消費金融發展的如火如荼。但是,和現金貸、分期消費的熱火朝天形成鮮明對比,中國真正的普惠金融前進的異常艱難。諸多亂象之下,距離公益和商業的平衡更是遙遙無期。

“海爾消費金融們”帶來的這場貸款狂熱究竟創造了什么價值?或許只是裝飾了這些企業的報表。

實際上,隨著P2P清理落幕、小貸公司帶上「緊箍咒」,監管對助貸以及業務合規性要求繼續收緊,消費金融行業已經迎來強監管時代。

在2021年1月13日,銀保監會公告顯示,《消費金融公司監管評級辦法(試行)》(下稱《辦法》)已于2020年12月30日印發,并自印發之日起施行。《辦法》從總體上對消費金融公司監管評級工作做出安排,并強化監管評級結果運用。監管評級結果分為1級、2級(A、B)、3級(A、B)、4級和5級。評級最低的消費金融公司將實施接管,或退出市場。

2021年3月18日,銀保監會等五部委聯合發布《進一步規范大學生互聯網消費貸款監督管理工作的通知》。《通知》對大學生互聯網消費貸款的營銷管理、貸前資格審核、貸后管理、個人信息保護、征信報送等多方面也進行了規范。

2021年8月,監管部門對商業銀行、消費金融公司等金融機構提出窗口指導,要求將個人貸款利率全面控制在24%以內。

在監管趨嚴的情況下,監管層從監管評級、貸款對象管理到利率等一系列“組合拳”,多方面進行嚴格規范,進一步推動消費金融行業良性發展,也意味著過往的野蠻生長將逐漸被遏制,對各消費金融機構也帶來更高的挑戰。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。