DeepSeek融資謠言背后快訊

市場反復炒作DeepSeek開啟融資,阿里10億美元投資DeepSeek,去觀察市場對于人工智能企業估值的接受度。

根據外媒The Information的披露,稱DeepSeek正考慮首次引入外部資金,且阿里巴巴、中投公司等巨頭企業均表現出投資意向。這則消息迅速在業界引起了廣泛關注,并且影響到了部分公司的股價。

DeepSeek官方則迅速作出回應,明確表示這些融資傳聞純屬謠言。

在此之前,2月7日左右已有過一次謠傳。當時有消息稱阿里投資計劃以100億美元的估值,投資10億美元認購DeepSeek股權,隨后被阿里方面辟謠。

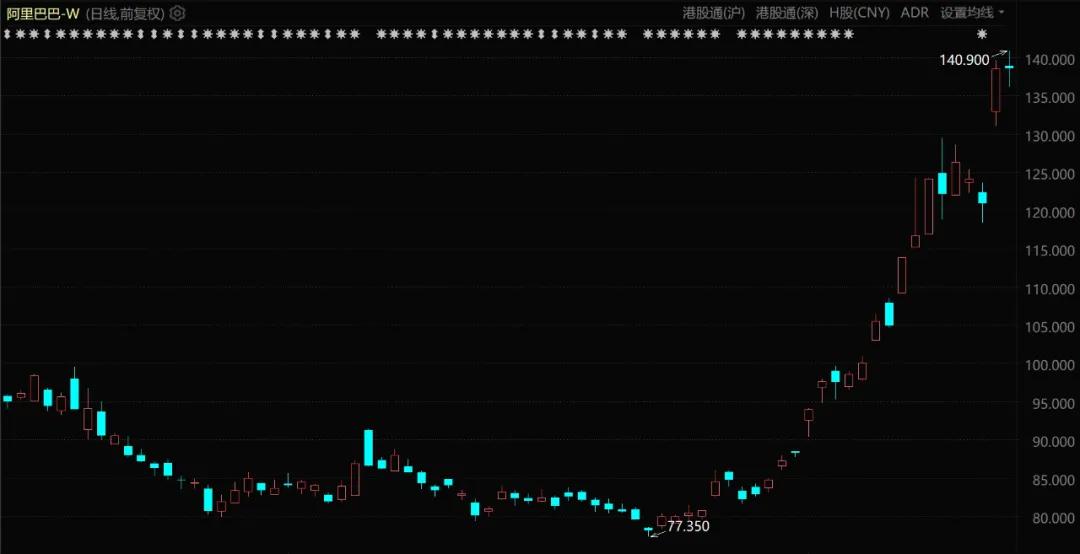

但無論怎樣,在與DeepSeek之間建立起的似有似無的資本關系之后,阿里巴巴的股價已被市場徹底點燃,幾年沒有過的大行情一路向上,沒有要停下來的意思。

阿里巴巴股價表現(自2024年11月至今)

阿里高層在辟謠時特別強調,兩家公司“同為杭州企業”,這反而強化了外界對雙方存在隱性關聯的想象。不論是否真的與DeepSeek能夠達成股權層面的合作,阿里在資本市場上的面貌都已經被煥然一新。

阿里借力傳言標榜自己的智能無可厚非,只是這不一定是DeepSeek想要的,更不可能是極其看重DeepSeek的中國官方想要的。

試探

阿里與DeepSeek已經開啟了正常的業務合作,即通過阿里云的基礎設施和技術平臺,為DeepSeek的模型提供支持,同時借助DeepSeek的技術能力提升自身的智能化服務水平。

市場可能會將這種正常的業務合作,誤解為是股權投資的前奏。

除了支持國產做大做強、服務好國內用戶需求這種明面上的理由之外,傳播DeepSeek融資謠言的人還有一個隱秘的動機,就是重構AI賽道估值體系。

當前AI企業估值面臨的主要矛盾是,大模型研發成本極高,但商業化路徑尚不清晰,導致傳統的市盈率、市銷率估值法已經完全失效,市場亟需新指標(如單參數估值、算力效率比)但共識尚未形成。

哪怕是OpenAI的估值,也令人難以信服。孫正義今年投資OpenAI,不少人就認為這只是變相給美國送錢,而不是因為OpenAI真的價值3000億美元。

目前行業專家對DeepSeek的估值分歧巨大。根據彭博數據的調研和國內媒體的報道,DeepSeek的估值預計在10億美元到1500億美元之間,估值的中間值為20億到300億美元。

更激進些的,已經在按照OpenAI一半的估值——也就是大概1500億美元來對標。按照這個數字,梁文鋒已經可以預定中國首富的位置了。

綜合這些言論和報道可以看出,市場反復炒作DeepSeek開啟融資,可能與國內外多方資本力量試圖通過非正式渠道,對AI企業估值進行某種測試有關。

釋放“阿里10億美元投資DeepSeek”的假消息,不僅可以觀察DeepSeek是否動心,等待其積極反饋,也可以看騰訊、字節是否會跟進甚至抬價,甚至可以通過二級市場相關概念股的漲幅,去觀察市場對于人工智能企業估值的接受度。

只要二級市場足夠瘋狂,一級市場就可以給出更高的估值價碼。

在市場沒有探索出對AI賽道的估值方法共識之前,這種關于DeepSeek的融資傳聞炒作,恐怕還會反復上演。釋放消息就可以得到反饋,通過反饋就可以判斷預期,通過判斷預期,就可以摸索出各方對于人工智能行情、估值的真實態度。

外界風聲不止,梁文鋒和DeepSeek的表現卻尤為安靜。為數不多的幾次亮相都是參加中央政府組織的重磅會議,比如2月17日的民營企業座談會。

安靜

網絡盛傳,現在有人想見梁文鋒都要先經過浙江省政府的“審批”。一些來路不清、資金歸屬不明的投資人想在這種風口浪尖的時期談投資,完全是不可能的事。

除了政府方面的態度強硬,梁文鋒和DeepSeek看起來也是一點也不缺錢。

相比于其他AI項目,DeepSeek的孵化路徑相當特殊,核心目的是構建AI與量化交易的協同生態,而非追求獨立上市退出,甚至也不太需要商業化上的絕對成功。

母公司幻方量化不需要靠DeepSeek賺錢,還承擔了前期高額的人力成本和算力成本。2024年,DeepSeek70%的收入來自幻方體系的使用費,無需外部資金。

甚至,DeepSeek能通過B端模型訂閱(如為金融機構提供量化策略生成服務)實現現金流平衡。

只是對于免費使用的C端客戶來說,遇到“系統繁忙”這種事還是難以避免。

所以在開頭所說的The Information傳言版本中,就說DeepSeek之所以考慮融資,主要是因為用戶需求顯著增加,公司內部展開了關于增加資源投入以滿足用戶需求的討論,進而引發了是否引入更多投資者的議題。

這種看起來合情合理又能戳中人心的原由,明顯增強了謠言的可傳播性。

近期,市場上又出現了炒作幻方量化管理規模縮水的情況,似乎想讓DeepSeek多一些賺錢的急迫感,但幻方量化也只是很淡定回應“這是正常現象”。

對梁文鋒這樣有強烈技術原教旨主義特征,并且沒有海外背景的創業者來說,融資這事的優先級大概真的不高。

而且以目前政府、國企、學校大力推廣DeepSeek的架勢來看,實際上已經不能再用傳統的商業邏輯、互聯網企業成長的框架去觀察這家公司了。

央視報道DeepSeek處理政務

開年以來,北京、廣東、江蘇、遼寧、江西、內蒙古等多地政務系統都已接入DeepSeek系列大模型,尤其是市民常用的12345。深圳市福田區近日推出70名智慧政務“新員工”,更是直接上了熱搜。

很難想象如果DeepSeek是一家股權結構復雜、大量海外資本介入的公司,這樣的場面還會發生,政府官方機構怎么敢于如此大規模使用。

保持相對封閉的股權狀態,DeepSeek可以通過避免國際資本介入,防范因地緣沖突、科技戰導致的技術掣肘或外資股東背刺,也更可能獲得優先接入國家算力網絡、獲取政府數據等稀缺資源的傾斜。

因此,風投、互聯網資本無法投資DeepSeek根本算不上意外,真投了才稱得上是意外。只可惜中國的頂級科技公司,似乎總是與普通投資者無緣。

修正

目前中國最優秀的那批科技企業,包括華為、大疆、DeepSeek,似乎都有回避上市的傾向。每次當這些企業帶來技術突破,行業前景想象又無法在一級市場兌現時,市場資金就會通過二級市場尋找關聯標的,哪怕只是“按名索驥”。

比如“AI伴侶”話題發酵就帶火了趣睡科技,股價三天暴漲47%,逼得公司趕緊公告,稱目前并未在人形機器人零部件領域有相應的業務。

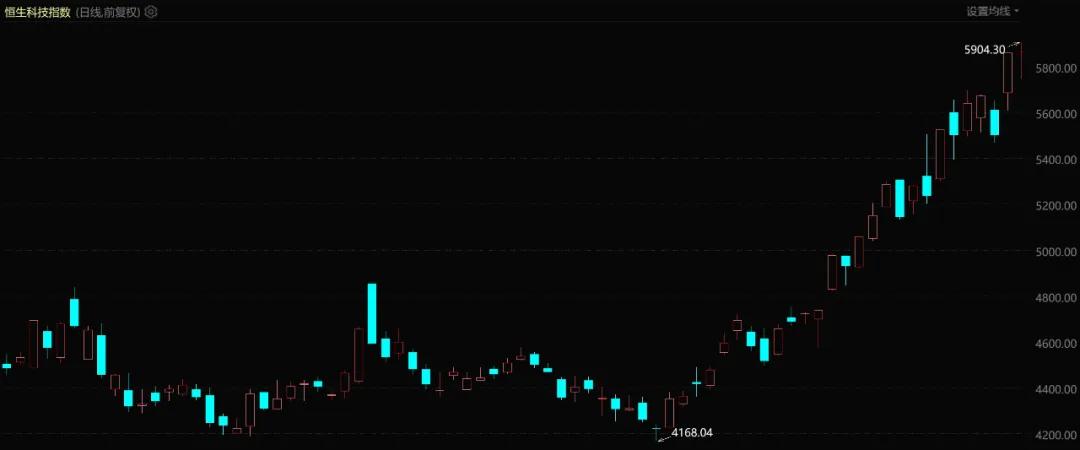

恒生科技指數雖然有“套人前科”,但大型成分股如騰訊、阿里的業務場景畢竟與AI應用強相關,算是眼下真正能吃到AI技術突破紅利的“替代性資產”,也迎來了大批資金涌入。

恒生科技指數表現(自2024年11月至今)

截至2月21日,恒生指數年內累計漲幅超17%,恒生科技指數年內累計漲幅高達31.14%。相比于去年2月的低點,恒生科技指數已經上漲94.93%,恒生指數漲幅已超過51%。

買方情緒和買盤力量是支撐這一輪港股科技股走強的重要原因。在買方情緒背后,是DeepSeek的算法突破和成本優勢,真正動搖了過去市場關于“中國科技落后于人”的謬論——港股市場率先做出了大幅的認知修正。

一方面,港股市場因其國際化屬性,成為少數能容納中國科技巨頭估值高漲,且具備監管靈活性的場所。因為同時連接國內應用場景和海外資本,港股自然能成為內外資博弈中國AI發展前景的主戰場。

另一方面,港股上市的科技巨頭既具備 AI 落地場景,又有不錯的現金流和財報表現支撐估值修復,盈利能力和確定性比大部分A股科技股可靠的多。

如果未來騰訊、阿里的財報中能體現接入DeepSeek帶來的增量收益,那么就算DeepSeek一直不接受外部投資,港股科技巨頭估值的想象空間還是會變得更大。

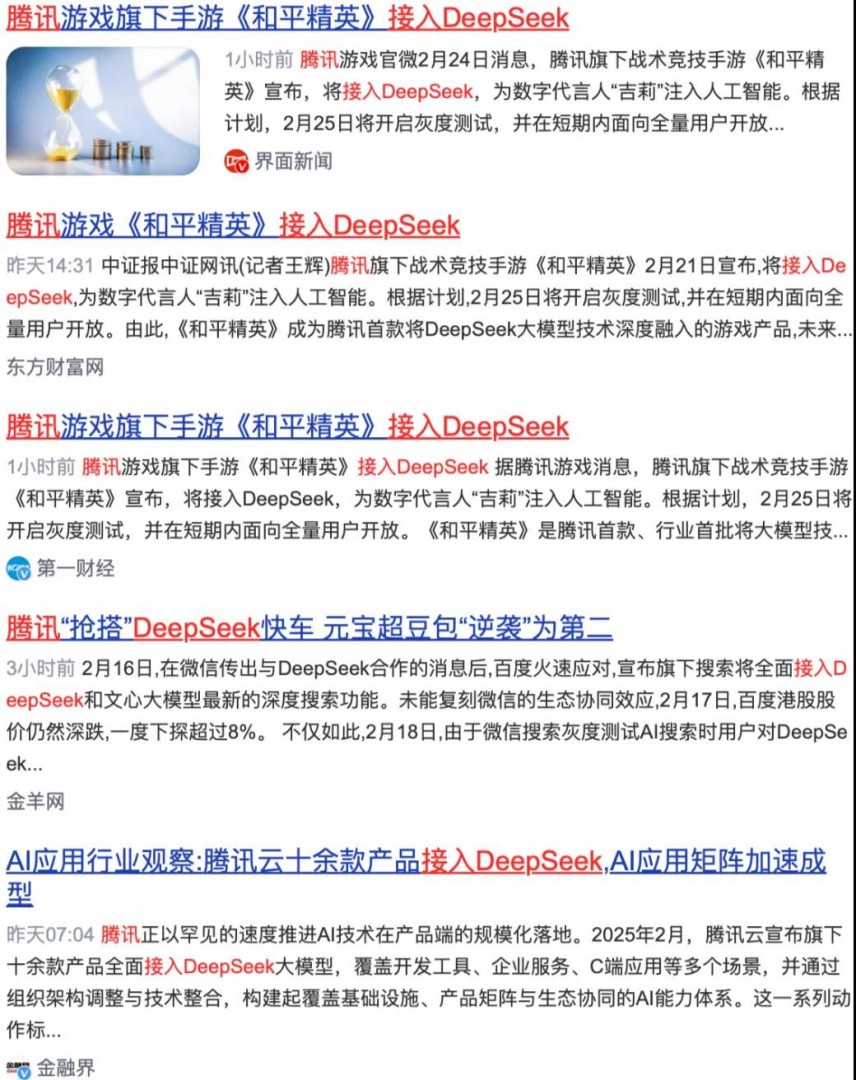

騰訊產品已經開始陸續接入DeepSeek

二級市場在春季躁動,一級市場同樣如此。

“杭州六小龍”之一的群核科技在2月14日向港交所遞交招股書,準備帶著不到3年虧損超17億的沉重負擔沖刺IPO。此前完成九輪融資的宇樹科技,據稱將開啟新一輪融資,屆時估值有望突破200億大關。

值得注意的是,在眾多想要認購宇樹老股的客戶中,有40%來自海外市場,充分說明了中國科技進步并不只是中國人的自嗨。

寫在最后

“我認為市場當時對R1的反應是‘哦,我的天哪,人工智能結束了!它從天而降,我們不再需要進行任何計算了!’”黃仁勛表示,“而事實恰恰相反。”

這是黃仁勛第一次回應DeepSeek所帶來的沖擊。

但美國股市剛剛遭遇了“黑色星期五”,道指與標普500指數分別下跌1.69%、1.71%,均創今年以來最大單日跌幅,英偉達的股價當天也下挫4.05%。反倒是中概股逆勢上漲,中國金龍指數周五收盤漲1.65%。

納斯達克指數表現(自2024年11月至今)

投資者對美國科技公司的擔憂情緒顯然正在加重,黃仁勛的風輕云淡并沒有在資本市場上表現出來。

這種擔憂一方面來源于美國內政外交的混亂局面,另一方面則來源于DeepSeek的出現,戳破了關于某些美國科技公司“獨占全球”、“技術壟斷”的假設。

中國DeepSeek的橫空出世,勢必將引發一輪全球科技資產估值的大混亂。未來需要被反復論證價值的,不僅包括英偉達和幾大美國科技巨頭,也包括一眾中國科技企業,和DeepSeek自己。(小盧魚)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。