比亞迪:頻繁因環保違規被罰ESG存短板,存貨短債應收款創新高快訊

說起國產新能源車,比亞迪必然是繞不過的頭部品牌。

來源 | 財經九號作者 | 跳跳

說起國產新能源車,比亞迪必然是繞不過的頭部品牌。據公開信息顯示,今年前三季度比亞迪銷量累計達274.78萬輛,9月份銷量更是達41.94萬輛,同比增長45.6%,創單月交付量歷史新高。

數據上看,比亞迪賣的很好,不過從三季報來看,比亞迪的存貨也創下了歷史新高,合同負債一個季度激增200多億后,經銷商的壓力更大了;而短期債務及應付賬款規模同樣創下歷史新高、激增至2600多億元后,給到比亞迪的現金流壓力也是非常大了。

此外,盡管作為新能源車的比亞迪賣的很好,但從各地控股子公司頻繁因為環保違規被罰的情況來看,ESG的綠色發展成色并沒有那么足。

多家子公司因環保違規被罰新能源車企“綠色”失范

如果作者沒有記錯的話,2022年4月份,位于長沙市雨花區洞井街道的比亞迪工廠被周圍居民反映該廠生產廢氣排放的污染物影響附近居民生活,甚至有不少當地居民反映,家里有小孩出現了流鼻血的癥狀。當年5月8日,長沙市政府宣布成立調查組進駐比亞迪。但是兩年多過去了,調查結果還沒公布。

不管排放的污染物有沒有問題,當地政府還是有責任向公眾一個交代的。如果居民冤枉了比亞迪,也應該公開給長沙比亞迪工廠一個正名不是?

不過在問政湖南的官網上,作者看到,一直到2023年2月份、3月份,還有居民在投訴長沙比亞迪工廠周圍空氣有燒焦味、油漆味。正如有個官方回復的那樣,說不定是有人燒火堆引起的呢?

除了備受關注的長沙比亞迪工廠“環保風波”沒有下文之外,多家比亞迪旗下公司因為環保違法被處罰倒是實打實的。

今年9月底,比亞迪全資子公司北京騰勢之星汽車銷售有限公司因為未按規定儲備必要的環境應急裝備和物資,該行為違反了《突發環境事件應急管理辦法》,被處以罰款處罰。

今年7月份,全資子公司長沙市乾元新景汽車銷售有限公司因為按規定填寫危險廢物轉移單被處罰.作者有點想不通的是,就一個危險廢物轉移單的信息,比亞迪子公司為什么還要不按規定填寫呢?

6月份,子公司太原盛世新景汽車銷售有限公司因為未在密閉空間內進行噴涂作業,涉及到污染周圍空氣,被當地環保部門處罰。

4月份,子公司益陽市比亞迪乾元新景汽車銷售有限公司因“產生含揮發性有機物廢氣的生產,未在密閉空間中進行,未按照規定使用污染防治設施”被益陽市環保部門處罰。

今年3月份,河北滄州市環保部門的執法人員對滄州比亞迪乾恒汽車銷售有限公司檢查時發現,發現該單位調漆間直接就沒有廢氣治理設施。作者疑問的是,像這類比亞迪全資子公司、直營的銷售公司,在建設時廢氣治理設施不應該就是標配么,是沒有這個意識還是為了節省成本沒設置呢?

在今年2月份,廈門市環保部門對廈門乾元新景汽車銷售服務有限公司開出的罰單顯示,在進行執法檢查時,該公司的兩套廢氣處理設施風機風量均為28000m3/h,兩套廢氣處理設施內活性炭實際裝填量均為0.27立方米,無法滿足《吸附法工業有機廢氣治理工程技術規范》﹝HJ2026-2013﹞中的相關要求,廢氣處理設施未保持正常使用。

由此可見,這些比亞迪的直營銷售門店,因為這樣或那樣的環保違規問題,給比亞迪品牌抹了不少黑。而比亞迪顯然也在對銷量的追逐中,對這些直營門店欠缺環保層面的管理要求。

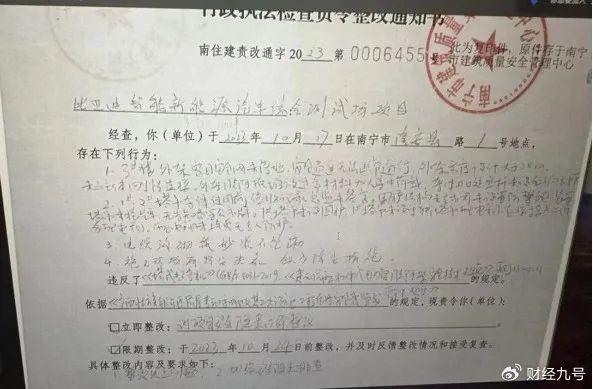

除此之外,還有比亞迪建設工程有限公司、南寧比亞迪新能源汽車綜合測試場有限公司(項目)等在南寧隆安縣建設測試場時,因未采取有效措施治理施工揚塵,不僅被當地執法部門要求整改,還引發了與周邊居民的民事訴訟。

上述種種環保違規,無論是隱患還是已經發生的,都給比亞迪的綠色形象蒙上了陰影。而比亞迪作為新能源領域的一桿旗幟,更有責任和義務做好ESG的環保章節。

此外,作者還注意到,去年5月份,長城汽車公開發文舉報稱:“比亞迪兩款車型存在常壓油箱涉嫌整車蒸發污染物排放不達標”等情況,后續國家主管部門介入調查,不過至今一年多過去了,仍然沒有查到一個清晰、公開的結論。

無論是長沙居民的投訴,還是長城汽車的公開舉報,怎么一涉及到比亞迪的環保爭議大事件,到最后主管部門就是沒下文、沒回聲了呢?

存貨、短債和應付賬款均創新高考驗比亞迪現金流的時刻來了

比亞迪不僅銷量很亮眼,據最近三季報的披露,業績也很亮眼,今年1-9月份比亞迪實現營收5023億元、歸母凈利潤252.4億元,雙雙創下新高。不過從業績增速來看,已經在逐步下滑了,2022年三季度末至今年同期,比亞迪的營收增速分別為84.37%、57.75%、18.94%,歸母凈利潤增速281.13%、129.47%、18.12%,相較過往的高速增長,比亞迪已經來到了高位后的平臺期。

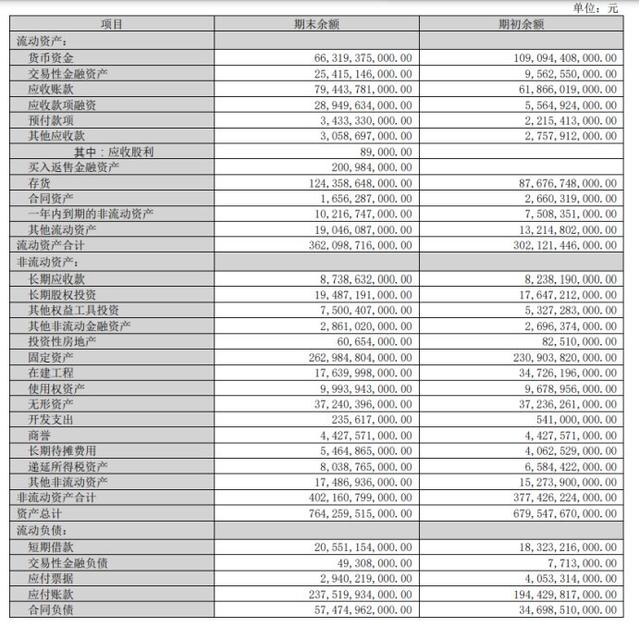

隨著業績成長逐步見頂,比亞迪的存貨規模也創下新高,至9月底,比亞迪存貨貨值1243.6億元,同比增加34.13%,較去年年底的876.77億元凈增加了近367億元。

存貨創下新高的同時,合同負債也就是代表經銷商拿貨積極性的重要指標,也出現了短期內高速增長,至9月底達574.75億元,較今年6月底的367.55億元凈增加了207億元,在3個月的時間內突然激增200多億的訂單規模。翻閱財報后發現,這在比亞迪的歷史上也是首次出現!在此前的近兩年時間里,比亞迪的合同負債基本維持在兩三百億的規模,此次突然激增,是否是比亞迪方面向經銷商大量壓貨呢?畢竟存貨規模已經新高。

此外,作者還注意到比亞迪的短期債務規模也出現大幅度增加,至9月底,比亞迪的短期借款增長103.51%至205.51億元,一年內到期的非流動負債達97.8億元,同比增66.8%,也就是一年內到期的債務合計達303億元。短期債務規模也創下新高。

更令人擔憂的是,比亞迪龐大的應付賬款規模,在今年9月底應付賬款和應付票據達到了2404.6億元。

雖然在三季報中比亞迪沒有詳細透露應付賬款的賬期情況,但從2024年半年報中,作者發現比亞迪的應付賬款通常在一年以內清償,截至6月底的2075億應付賬款中,有2062億都是一年以內到期。換言之至9月底的2375億元應付賬款中,絕大部分也是一年內到期。

如此計算的話,比亞迪自9月底至未來一年內將要應付2600多億的到期債務和應付賬款,對該公司的現金流無疑是個大考驗。

一方面,至9月底比亞迪的不受限在手現金僅有663.2億元,經營性現金流凈額則出現了同比大幅下滑42.5%至562.73億元的情況;至于融資性現金流凈額,在三季度末也是凈流出119億元的情況,取得借款收到的現金和償還債務支付的現金基本相當。

另一方面,負債方面的空間或許也不大,畢竟資產負債率9月底已經攀升到77.91%,這樣的資產負債率在制造業中已經屬于高位。

因此,比亞迪未來的情況,恐怕是要一手抓銷售、一手抓回款,同步還要應對到期債務和應付款,著實有點大壓力了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。