快狗打車沖刺港股IPO,累計虧損21.66億觀點

8月27日,在線同城物流平臺——快狗打車母公司58 Freight向港交所遞交了招股書。

8月27日,在線同城物流平臺——快狗打車母公司58 Freight向港交所遞交了招股書。根據招股書,58 Freight為線上同城物流平臺,主要包括中國內地的快狗打車和亞洲其他國家和地區的GOGOX(以下統稱“快狗打車”)。

值得注意的是,這并非“快狗打車”第一次沖刺IPO。不同的是,上一次快狗打車還是以“天鵝到家”旗下品牌身份赴美IPO。

7月3日,家庭服務平臺——天鵝到家正式遞交首次公開募股招股書。招股書顯示,天鵝到家擬上市交易所為紐交所,股票代碼為"JIA",將沖刺“中國家庭服務平臺第一股”。

公開資料顯示,天鵝到家前身為成立于2014年7月的58到家。2015年2月,58到家完成全國布局,成為全國最大的家政O2O平臺。2017年8月,58到家升級為到家集團,旗下包含“58到家”和“快狗打車”兩個品牌。2020年9月,58到家品牌升級為“天鵝到家”,并發布全新的品牌定位——“全國領先的家庭服務平臺”。

7月12日,開甲財經發布標題為“安全審查成天鵝到家IPO關鍵因素,1%的市場份額,1500余件投訴”文章指出:受網絡安全審查辦法影響,天鵝到家在上市之前需向網信辦申報網絡安全審查,而這將成為天鵝到家能否順利上市的關鍵因素。

天鵝到家官網披露,截至2020年底,平臺累計擁有超過1600萬注冊用戶,累計服務超過400萬用戶,有超過140萬注冊和認證勞動者。而7月10日,網信辦發布《網絡安全審查辦法(修訂草案征求意見稿)》第六條明確:掌握超過100萬用戶個人信息的運營者赴海外上市,必須向網絡安全審查辦公室申報網絡安全審查。

幾天之后,開甲財經的這一觀點就得到驗證。7月19日,網傳天鵝到家已暫停赴美IPO計劃。7月20日,天鵝到家向媒體確認,“天鵝到家已暫停赴美上市進程,嚴格依法依規運營。”

既然赴美上市困難重重,于是退一步選擇赴港上市(港股估值不及美股)。與向美國SEC遞交的招股書不同,這次上市主角由天鵝到家變成了快狗打車。

這也意味著,開展“拉貨,搬家,運東西”業務的快狗打車,不再是天鵝到家旗下品牌,而是一家獨立運營的同城物流平臺。完成拆分后,快狗打車沖刺“同城物流第一股”,而開展“保姆、保潔、月嫂”業務的天鵝到家,未來將根據市場情況,選擇赴港或赴美沖刺“家庭服務第一股”。

2018年以來虧損21.66億

公開資料顯示,快狗打車前身為58速運。2014年8月,58速運App正式上線,是以滿足城市短途貨運為切入點,基于在線下單、在線派單、在線支付的短途貨運交易平臺。2017年8月,58速運與與Gogovan合并,Gogovan專注于香港、韓國、臺灣、新加坡市場的短途貨運服務,并在中國大陸服務多家企業客戶。

2018年7月,平臺完成第一期2.5億美元融資,由華新投資領投,菜鳥、中俄基金、弘潤資本、前海母基金及到家集團(天鵝到家)跟投。2018年8月,58速運品牌升級為“快狗打車”。

招股書披露,根據弗若斯特沙利文的數據,按2020年交易總額計,快狗打車是中國內地第二大在線同城物流平臺,也是香港市場領導者。根據同一數據源,按2020 年交易總額計,中國內地和香港合計約占亞洲在線同城物流市場的68%。

截至2021年4月30日,快狗打車平臺約有2480萬注冊托運人(貨主)和450萬注冊司機。2020年,約有320萬貨主的2710份訂單在快狗打車平臺完成,產生的交易總額為27億人民幣。

招股書披露,快狗打車自成立以來已經產生重大虧損,短期內可能無法實現盈利。其中,2018年、2019年、2020年分別產生凈虧損10.71億元、1.84億元、6.58億元,2021年1-4月產生凈虧損2.53億元。據此計算,快狗打車2018年以來累計虧損21.66億元。

快狗打車的服務包括平臺服務(運貨、快遞、搬家)、企業服務(計劃服務、按需服務)及越來越多的增值服務(燃料卡服務、車輛維保服務、轉介服務),能夠滿足托運人(貨主)、司機和生態系統中的其他參與者不斷發展的需求。

2018年、2019年、2020年,快狗打車分別實現收入4.53億元、5.49億元、5.30億元,2021年1-4月,實現收入1.93億元。收入構成方面,其平臺服務收入主要來自中國內地市場,而企業服務和增值服務主要來自海外市場。

以2020年為例,快狗打車平臺服務收入2.26億元,占總收入42.5%。其中,中國內地收入1.84億元,占總收入34.7%;海外收入4150萬元,占總收入7.8%。

企業服務實現收入2.89億元,占總收入54.6%。其中,中國內地收入9034萬元,占總收入17%;海外收入1.99億元,占總收入37.6%。

增值服務實現收入1555萬元,占總收入2.9%。其中,中國內地收入596萬元,占總收入1.1%;海外收入959億元,占總收入1.8%。

市場份額第二卻僅占5.5%

招股書顯示,根據弗若斯特沙利文報告,中國內地的在線同城物流市場高度集中,按2020年交易總額計算,五大市場從業者占總市場份額約67.5%。其中,快狗打車位居第二,市場份額為5.5%。

公司A排名第一,2020年交易總額195億元,市場份額為54.7%

公司B位居第三,2020年交易總額11億元,市場份額為3.1%;

公司C和公司D分別位居第四、第五,2020年交易總額分別為9億元、6億元,市場份額分別為2.5%、1.7%。

報告指出,公司A是一個在中國內地、香港、東南亞、印度及美國運營的線上物流平臺(分析推測為“貨拉拉”)。公司B是一家在中國內地提供貨運服務的線上平臺,也是一家中國互聯網公司(于紐交所上市)的分公司(分析推測為“運滿滿”)。公司C和公司D是提供搬家服務的中國線上平臺(分析推測為“易豐搬家物流”和“藍犀牛搬家”)。

上述報告資料顯示,隨著物流行業的快速發展及企業托運人對多樣化物流服務的需求增加,越來越多的企業選擇將其物流需求外包予第三方平臺,而非維持內部車隊,該等第三方平臺有能力以具成本效益的方式滿足他們不斷變動的需求。

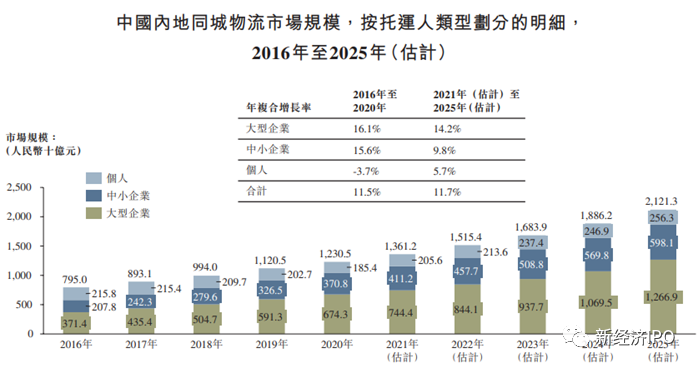

自2016年至2020年,按大型企業貢獻交易總額計算的中國內地同城物流市場規模由3714億元增至6743億元,2016年至2020年的年復合增長率為16.1%,并預計于2025年達至人民幣12,669億元,2021年至2025年的年復合增長率為14.2%。

中小企業貢獻的交易總額的市場規模由2016年的2078億元增至2020年的3708億元,2016年至2020年的年復合增長率為15.6%,并預計于2025年達至5981億元,2021年至2025年的年復合增長率為9.8%。

附注:

1. 中小企業指批發行業年收入少于人民幣400百萬元或雇員人數少于200人的實體、或零售行業年收入少于人民幣200百萬元或雇員人數少于300人的實體。

2. 大型企業指批發行業年收入超過人民幣400百萬元或雇員人數超過200人的實體、或零售行業年收入超過人民幣200百萬元或雇員人數超過300人的實體。

強制司機貼車身廣告

根據上文報道,快狗打車國內市場份額遠不及貨拉拉,但為了贏得更多用戶,快狗打車采取了低價策略。

例如,從天通苑北一區14號樓(有電梯無樓層費)搬至北京像素北區7號樓(有電梯無樓層費),在同是單人套餐(適合單人搬家,司機全程搬運)的情況下,貨拉拉預估收費245元,而快狗打車預估收費209元。

遺憾的是,快狗打車給了用戶低價優惠的同時,卻對平臺注冊司機苛刻。在這種背景下,快狗打車又如何要求司機做好服務?

在黑貓投訴平臺,有關快狗打車的投訴約3000件,其中已完成的投訴約2500件。

其中,多數投訴與保證金退款有關。例如,8月2日,有網友投訴其父親注冊快狗打車司機,平臺要求繳納500元保證金滿三個月退還,現在過了三個月不想跑車了卻根本沒有退還押金的操作流程,致電平臺客服也不解決問題。

8月7日,該網友“補充投訴”(已隱藏內容),直到8月13日,該網友“確認完成”。

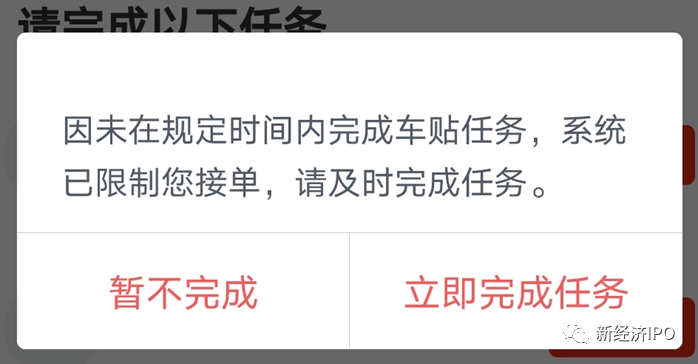

除了退還保證金麻煩,快狗打車還強制司機帖車貼(車身廣告)。

8月19日,有網友發帖投訴稱,前段時間因車輛年審將車貼撕掉(車身廣告需備案),最近一直在家里去不了快狗營業部貼車貼,致電客服確認一個月內貼上就行,但現在不到一個月,快狗打車直接在賬戶余額中扣取150元,沒想到快狗打車就是這樣對跑了一年的司機。

當日,該網友兩次“補充投訴”,一是,快狗打車回電表示,無法辦理退還扣取相關款項;二是,網友貼出平臺提示,“因未在規定時間內完成車貼任務,系統已限制您接單,請及時完成任務”。

直到8月21日,該網友“確認完成”。

另有多位網友發帖反饋,快狗打車司機態度差,無理由加價;選擇全程搬運服務,但司機不愿意搬運。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。