20歲的攜程,做了哪些值得期待的事?互聯網+

未來的攜程是否能期待,這是一個值得思考的問題。

文 | 吳蔚玲

來源 | 螳螂財經(ID:TanglangFin)

北京時間9月10日,攜程發布了最新一季的財報,2019年第二季度攜程凈收入87億人民幣(約合13億美元),同比增長19%,環比增長6%,實現凈利潤13億人民(約合1億9400萬美元),同比增長84%,收入與凈利潤增速均超華爾街預期。

除了業績表現不錯,二季度的盈利能力也頗為亮眼。財報顯示,攜程第二季度營業利潤率為15%,不計股權報酬費用下營業利潤達到20%,同比增長4%,環比增長3%,不僅超過華爾街預期,還是近6年來第二季度利潤率最高。

在眾多分項業務中,住宿與度假業務是這一財季的功臣。財報顯示,本財季住宿業務貢獻收入34億人民幣,占總收入的39%,同比增長21%,環比增長13%;度假業務貢獻收入11億人民幣,占總收入的13%,雖然占比不重,但該項目收入同比增速達25%,成長力十分可觀。

據悉,攜程住宿業務主要得益于中高星酒店和海外酒店業務的增長,而度假業務收入主要來自于線下門店和定制旅游業務,度假業務的脫穎而出,其實也宣告攜程的“下沉戰略”取得了一定的成果。

一、 來自華爾街的關注

盡管這份財報算是一份不錯的成績單,但攜程仍然遭受了來自華爾街的一些疑問。

1、扣非歸母凈利潤VS歸母凈利潤

扣非歸母凈利潤與歸母凈利潤是國內投資者在評判業績時著重關注的兩個指標。所謂“扣非”是指“扣除非經常性損益”,這其中非經常性損益是指政府補貼、投資收益、資產賣出等眾多非內生收入或虧損。為了判定企業的業績增長是否來自內生,投資者一般會將“扣非歸母凈利潤”與“歸母凈利潤”進行比較。

美股同樣也有這個概念,不同的是,美股的說法是“美國通用會計準則”與“非通用會計準則”。攜程新一季財報顯示,通用會計準則下,“2019年第二季度歸屬于攜程股東的凈虧損為4億零300萬元人民幣(5900萬美元),相比2018年同期凈利潤為24億元人民幣,相比上季度凈利潤為46億元人民幣”,這與前文中的13億人民幣凈利潤差距甚大,也與去年同期和上季度的數據差距較大,也成為投資者的疑問點之一。

造成虧損的原因在于13億的可供出售金融資產公允價值變動損失,簡單來說攜程在資本市場上的投資出現了虧損。雖然攜程二季度虧損了,但好在是投資虧損而不是經營虧損,沒動根基。

這就好比我們炒鞋,某天我們高價錢買了一雙高端鞋,你以為會大賺一筆,沒想到成了個接盤俠,這會讓你心疼一陣子,但影響不了一輩子,也絕不會把你打趴下。

這個道理我們想得到,華爾街的投資者們更想得到,況且資本市場大起大落本就是常態,因此與財季虧損相比,他們擔憂還另有原因。

2、華爾街的擔憂是什么

對于上市公司的年報,我們一方面評判過去,一方面估測未來。從本次季報來看,無疑攜程交出了一個滿意的答卷,也確實在多項指標上超出了華爾街的預期,由此看來,華爾街的質疑,更多來自于對未來及行業發展的擔憂。

在攜程沖擊線下的同時,后方遭到了競爭對手的追趕。自從“世界那么大”火了之后,“說走就走”再也不是攜程的專屬,美團、飛豬等正與攜程在酒店、機票等領域競爭。

不過,在線旅游行業看似是一個非標產品行業,單從產品來說,小企業也看似進入很容易,但實際上要做到攜程目前的成績,也比較難。因為,攜程也有小企業們無法比肩的優勢——服務。

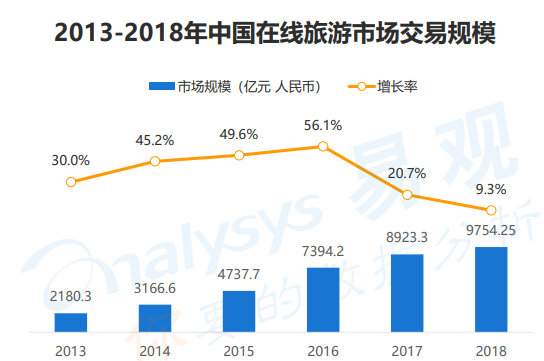

另外,華爾街對攜程的擔憂同樣也是對行業的擔憂。隨著國內宏觀經濟下行壓力的來臨,國內旅游業也進入了一個新的時期。《2019中國在線旅游市場年度綜合分析》數據顯示,2018年我國旅游業收入5.97萬億,同比增長10.5%。這數字乍一看不錯,增速卻是近5年最低。除此之外,在線酒店預訂、在線度假交易額從2015年開始也呈現持續的增速下滑趨勢。

二、 未來的看點

華爾街對攜程未來的一些疑問,也是攜程當下面臨的現實。那么未來的攜程,是否還值得期待呢?

1、天下已定,攪局不易

在線旅游行業經過多年的發展,已經形成了比較固定的行業格局。攜程通過不斷的收購完善OTA布局,已經成為絕對的行業龍頭,數據顯示,從2017-2018年住宿預訂的市場份額來看,盡管美團大有進攻之勢,但市場份額也只有13%,攜程憑借多星級酒店覆蓋的優勢,牢牢占據近一半的江山。

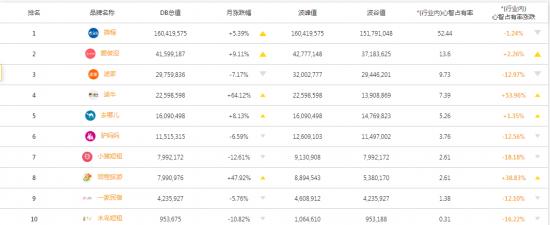

根據艾瑞的最新報告統計,“攜程、去哪兒、同程藝龍、飛豬、美團點評”5大企業集中率,后文簡稱CR5),攜程系交易額口徑占63.8%,間夜量口徑占47.5%,均超過CR5總量的一半,繼續超越美團等行業對手,穩坐第一把交椅。

從間夜均價角度,各大OTA保持階梯式差距。其中,攜程用戶消費能力領先優勢明顯,間夜均價遙遙領先。

行業地位牢固除了體現在市占率,還體現在品牌形象上。不知從何時起,廣告上很難再看到“收走就走”攜程刷屏,但“攜程”這個品牌依舊深入人心。二季度財報顯示攜程銷售費用同比下滑4%,占總費用的比例從29%降至24%,意味著這一季度公司打廣告少了,但另一邊,數字品牌榜數據顯示,至2019年8月,無論是在線旅游行業還是單純的OTA行業,攜程品牌都是行業第一,且心智占有率遠遠高于第二名。這意味著,在普羅大眾的眼里,攜程系一定程度上就代表了在線旅游。

注:心智占有率指消費者提到某一類品牌知名度產品時能夠想到該品牌。

2、“下沉市場”表現亮眼

布局“下沉市場”是攜程轉向線下和二三線城市的重要舉措。為了面對一線市場逐漸飽和的困境,2016年攜程開始鋪設線下門店。值得一提的是,到2019年攜程線下門店已經接近8000家,品牌門店覆蓋240多個地級市、450多個縣域市,1-8月出團銷售額突破100億大關,比2018年提前了4個月。

“下沉市場”的另一大舉措是積極布局低星級酒店。“說走就走”的旅行不僅僅適用于高消費人群,在旅游越來越大眾化的今天,低星級酒店、民宿等大眾酒店的價值被凸顯出來。而與高星級酒店不同的是,大眾酒店品種繁多,分布較散,品牌效應不強,舒適度相似,然而有的獨具特色,有的除了能滿足住宿需求還可滿足臨時娛樂需求。因此消費者在選擇大眾酒店時,很少從品牌角度考慮,更多的從交通、主題特色、需求等角度進行選擇,這就要求平臺以更全面的酒店來滿足不同消費者的需求。換而言之,要想在大眾酒店吸引更多流量,就必須要足夠多的酒店選擇。

攜程通過三年的時間持續布局低星級酒店市場,據最新財報,低星級酒店間夜連續5個季度同比上升超過50%。而攜程的高管也坦言,目前攜程的覆蓋率遠低于10%的底線城市人口,這意味著未來還有廣闊的市場空間,低星級酒店的深入還遠遠沒有停止。

3、“全球戰略”初見成效

布局全球是攜程開疆拓土的另一舉措。從今年6月至今,攜程已經先后與斐濟、保加利亞、日本、西西里、摩洛哥等多個國家和地區簽署合作協議,合作主要集中在旅游體驗、簽證流程簡化、旅游產品定制等旅游內容方面,這些合作的達成直接提升了攜程的旅游體驗度。

但論到OTA平臺,攜程的國際業務還遠不止這幾個國家。目前攜程的國際火車票業務布局50多個國家和地區,境外打車服務覆蓋歐美和東南亞47個國家、超過785個城市,同時還是印度領先的在線旅游公司MakeMyTrip的最大股東。

國際業務的大力布局在第二季度也已經初見成效。二季度財報顯示,國際業務收入占到集團總收入的35%以上,國際酒店和國際機票業務達到行業處境旅游增長率的兩倍以上,攜程及子品牌Trip.com的國際機票業務已經連續11個月實現三位數增長,國際火車票業務更是出現超7倍的同比增長。

4、向規范制定者的轉型

不只是攜程,飛豬、美團等渠道都有過各種各樣消費者投訴現象,OTA作為平臺方很難對對接商戶的品質進行嚴格把控。五花八門的投訴雖有“躺槍”的成分在,但不管事實真相如何,品牌形象和企業形象受損是實打實的,難免產生客戶流失。

對于投訴問題,攜程也在努力。2018年底攜程將退訂政策優化為“有條件取消”,同時近期聯合國家信息中心分享經濟研究中心發布《在線住宿平臺服務規范》,這也是國內首個在線住宿領域標準性文件,從被動處理投訴轉為標準制定者,帶領全行業走上規范化道路,這個轉型十分關鍵。

結語

未來的攜程是否能期待,這是一個值得思考的問題。

在思考問題時,麥肯錫的咨詢顧問們喜歡用到一種“空·雨·傘”的思維方式。

空——抬頭看天,發現是陰天。空即環境,就是目前所處的現實狀況。可以看到,攜程目前所處的環境有利有弊。弊端在于國內旅游行業增速下滑,宏觀經濟與整體消費放緩,小紅書、馬蜂窩等新晉選手還要對其形成威脅;優勢在于品牌形象已經樹立,行業過半江山牢牢掌握,任爾群魔亂舞,我自巋然不動。

雨——好像要下雨了。雨即觀察,觀察環境是否面臨變化并作出判斷。攜程的變化更多來自其自身。無論是“下沉戰略”、“國際戰略”還是形象轉變,都說明攜程正在往直擊痛點的方向走去,你兵來我將擋,偶爾還能全軍一擊。

傘——帶傘出門。傘即決策,綜合目前的狀況、個人的判斷作出相對應的決策。雖然攜程面臨著一些尷尬處境,但好在有其自身的優勢,且高層對于當前的處境也有一系列的措施,在廣闊的二三線城市和全球市場面前,如果措施能達到良好的效果,那么攜程再次回歸高增長也不是沒有可能。而這一點,不正是我們所期待的嗎?

*此內容為【螳螂財經】原創,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

【完】

螳螂財經(微信ID:TanglangFin):泛財經新媒體,《財富生活》等多家雜志特約撰稿人。微信十萬+曝文《京東走向“四分五裂”》《“維密秀”被誰殺死了?》創作者;重點關注:新金融、新零售、上市公司等財經金融等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。