百度穿越W型周期互聯網+

的流量運營會給百度未來帶來巨大的增長空間,亞馬遜、谷歌和百度已經在全球智能音箱市場實現了三足鼎立之勢,但隨著未來以AI為核心的產業智能化逐漸成為百度的重要業務支撐。

文|吳俊宇

國內管理學研究者盛昭瀚提出過一個基于NW模型的新熊彼特式產業動態演化模型。

這個產業動態演化模型,主要是分析由不同企業組成并有新企業持續隨機進入的產業的競爭動態,產業結構、戰略決策、技術變化以及產業特征的其他方面之間的相互作用。

按照盛昭瀚的觀點,企業的發展是像N或者W一樣動態變化的。這和企業自身產業結構、戰略決策、技術變化以及產業特征等因素相關。

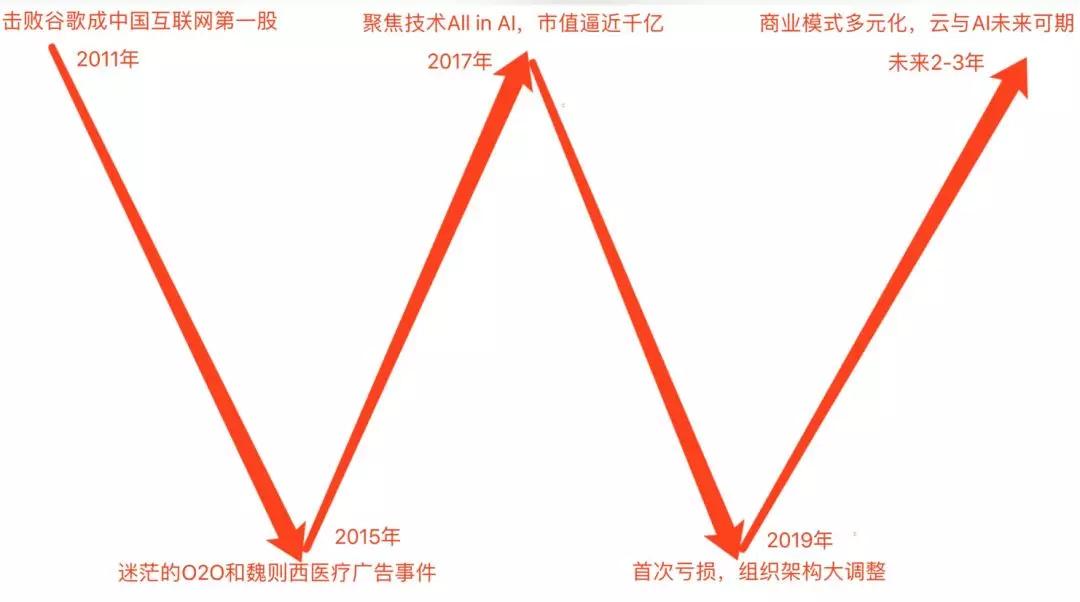

如果用這個模型去審視百度會發現,2019年是百度最壞的年代,也是最好的年代——百度過去多年的發展,其實就是一個W曲線。

W曲線的左側部分是2011年百度擊敗谷歌成為中國互聯網第一股,領銜BAT;到2015年,迷茫的O2O和魏則西醫療廣告事件;曲線的右側部分是在2017年聚焦技術All in AI,重新市值逼近1000億;到2019年,也就是今年。百度首次虧損,組織架構大調整。

在這個W形周期中,百度憑借優秀的技術底蘊,創造了波峰,讓市場和公眾有了極高的期待。但短期業績壓力,讓百度再次承受著外界的質疑。

現在,它正朝向W曲線的右端行進。

可以預期的是,未來2-3年,百度將迎來下一個波峰。

一

被低估的價值

當下的百度,不管是從財務價值還是業務價值來看,都是被低估了的。

百度現在抵達W字型的第二個底部,進入爬坡期,今年年末就會呈現上升態勢。

從財務角度分析,百度已經跌無可跌,另一方面業務已經利空出盡,并且投入換增長的策略正在逐漸得到回報。

事實上,百度今年的股價走弱和媒體廣告行業的普遍疲軟相關。在過去一年,美國互動媒體和產業服務產業的增長下滑了6.6%。

百度當下的問題,從行業大面來看,是整體行業周期和經濟周期的問題。

但值得注意的是,百度股價走弱的同時,華爾街分析師正在對百度普遍給出了買入或增持評級,相對于百度目前110美元左右的股價,他們給出的百度未來12個月的目標價格范圍在180美元至260美元之間。

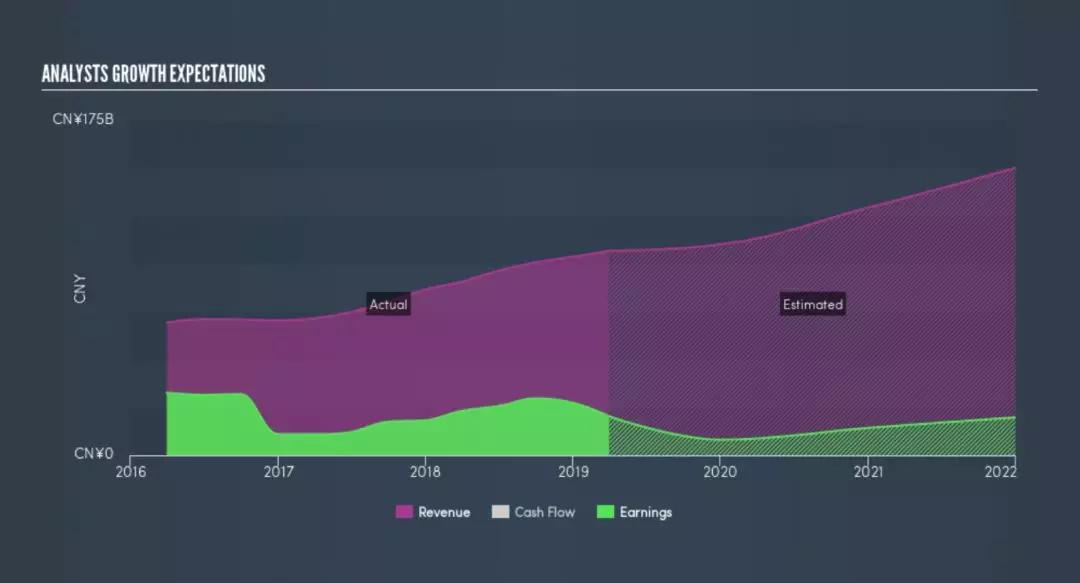

美國股票投資平臺Simply Wall St在6月20日發表了一篇名為《Why Baidu Could Be Worth Watching》的分析報告。

這篇報告認為,“以低價收購一家前景看好的大公司總是一項不錯的投資”。

從Simply Wall St的預測模型來看,百度在未來3年,營收還將不斷增長,而利潤將在2020年之后緩慢提升。

這個預測模型是相對精確的。廣告收入當下是百度的主要收入,廣告收入的特點就在于利潤率相對較高,但隨著未來以AI為核心的產業智能化逐漸成為百度的重要業務支撐,百度將迎來更健康、更持久的發展。

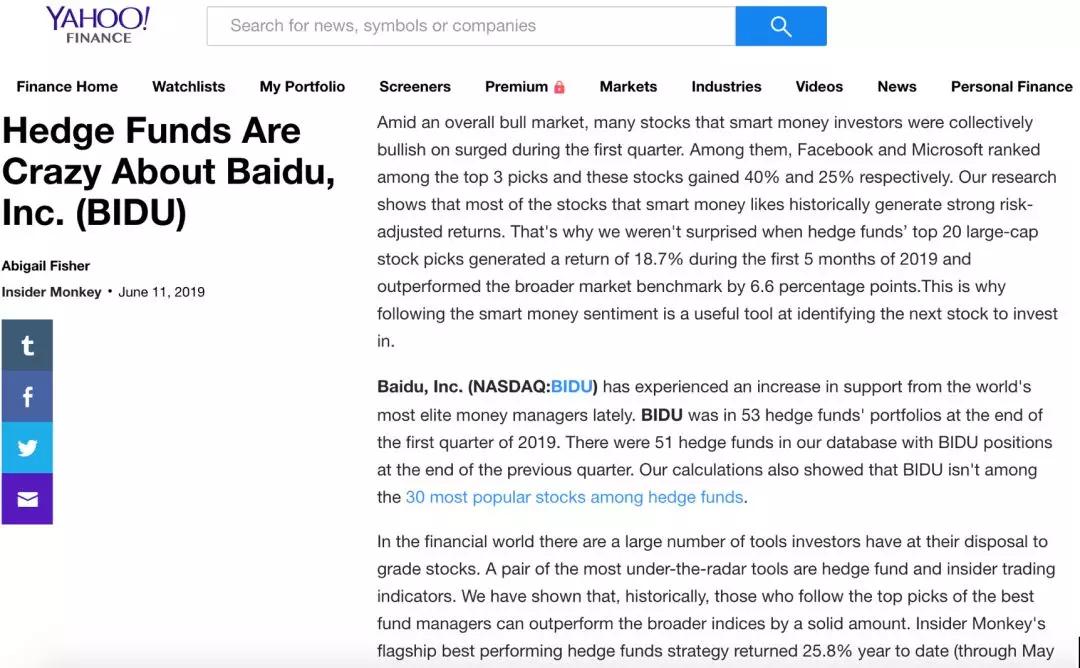

今年6月,雅虎財經也刊載了一篇名為《Hedge Funds Are Crazy About Baidu》的文章。

這篇文章提到,百度獲得了世界上最精明的基金經理們的支持。

專業金融信息機構Insider Monkey數據庫則是顯示,共有53個對沖基金持有百度,比上個季度增長4%。這在側面證明,投資人正在抄底百度。

是的,投資人永遠是世界上嗅覺最靈敏的一群人,他們總是能把握住企業每一個關鍵的價值節點。

原因很簡單,大致是兩點。

1、“簡單粗放”變為“精細化運營”的流量運營會給百度未來帶來巨大的增長空間,提高廣告變現效率。

比如,對下沉流量的運營、長尾流量的運營。在今年5月的百度聯盟生態合作伙伴大會上,百度就提出了“對流量精耕細作和用戶運營,挖掘細分領域的新紅利”的理念。

具體執行來看,則是在“社交+裂變”和“內容視頻化/交互升級”。也就是利用短視頻、信息流、小程序、智能硬件等方式讓流量得以充分轉化。

在核心數據方面,百度2019年3月日活用戶達1.74億,同比增長28%;好看短視頻3月日活用戶達2200萬人,同比增長768%,環比增長16%;智能小程序月活躍用戶達到1.81億,環比增長23%。

這種精細化的流量運營在當下互聯網廣告競爭日益激烈的環境之中,不但在獲取新流量,也更容易獲得廣告主的支持。

2、百度的商業模式正在變得越來越多元化,從廣告模式逐漸開拓了前向收費、知識付費、分傭模式等不同商業模式。

百度網盤對標Dropbox模式,實現了60%-70%的收入增長。愛奇藝會員收入已經超過廣告收入,百度作為股東同樣也從中獲得了大量營收。百度文庫為代表的知識付費業務則是實現了翻倍的輸入增長。百度小程序還開拓出了分傭模式,在汽車之家等項目上得到了落地。

可以說,百度正在不斷嘗試新業務和新模式,這些新的收入板塊雖然暫時看尚未成型,卻可能在未來對公司探索“新引擎”有著重要幫助。

二

All in不變

亞馬遜CEO貝索斯有一個很執著的觀點:

把所有資源All-in在不變的事情上。不要問未來十年什么東西會變?而要問未來十年什么東西是不變的?如果看到了一個東西是不變的,那就All-in它就好了。

如果在當下問未來十年什么東西不變?我想那應該是AI。從國外巨頭蘋果、亞馬遜、谷歌到國內的華為、阿里、騰訊,幾乎所有科技巨頭都將其列為戰略方向。

百度正在當下的現金流業務和未來的戰略業務之間不斷維持平衡。雖然當下現金流業務受大環境影響有一定波動,但是未來戰略業務卻進展不錯。

百度在AI業務上的商業化進展速度極快,未來2-3年就可以看到成效。

1、云計算

值得重視的是,百度智能云在2018年第四季度已實現營收11億人民幣,比2017年第四季度營收的兩倍還多,獲得了同比百分之百的增長。

而在6月26日,英國調研機構Canalys發布了2019年第一季度中國公有云服務市場報告。報告顯示,在第一季度,百度智能云以8%的市場份額位列中國公有云市場第四名,距離第三名的亞馬遜AWS僅差0.8%。

要知道,云計算帶來的利潤相當可觀。AWS的收入僅占亞馬遜總銷售額的10.3%,但其21.8億美元的營業利潤卻成為亞馬遜的利潤支柱,占其總營業利潤的57.5%,有力拉動了亞馬遜的整體利潤。

對未來的百度而言,云計算業務將是拉抬利潤率的重要支撐點。

2、產業智能化

對百度來說,包括車聯網、自動駕駛、智能交通以及智能金融等業務在內的產業智能化也是一個重要的業務方向。

以百度車聯網為例,目前合作車企達到了60余家,車型達到有300多款,在BAT之間已經實現領跑。

在自動駕駛領域,百度Apollo路測總測試里程接近14萬公里位居第一,其他公司普遍數值只是幾百公里甚至幾十公里。百度呈現碾壓態勢。

產業智能化瞄準的ToB+ToG業務,這部分業務的價值在于,它足夠持久。這就像是“賣水人”,雖然做不到ToC業務這樣贏家通吃,但卻像是泉水源源不斷,可以給企業帶來穩定、長期的營收及利潤。

3、智能語音

DuerOS與小度音箱作為百度在智能語音領域的兩張“牌”,正在逐漸展現出潛力。

搭載小度助手的智能設備達2.75億臺,3月份語音交互次數達23.7億次。搭載小度助手的智能設備則是達到2.75億,同比增長279%;語音交互次數達到23.7億次,同比增長817%。

利用百度AI技術,政府和企業在不斷獲取解決方案,AI語音能力在ToB+ToG市場正在獲得變現渠道。語音這種新型交互方式在產業智能化這個維度上將會為百度帶來更多想象空間。

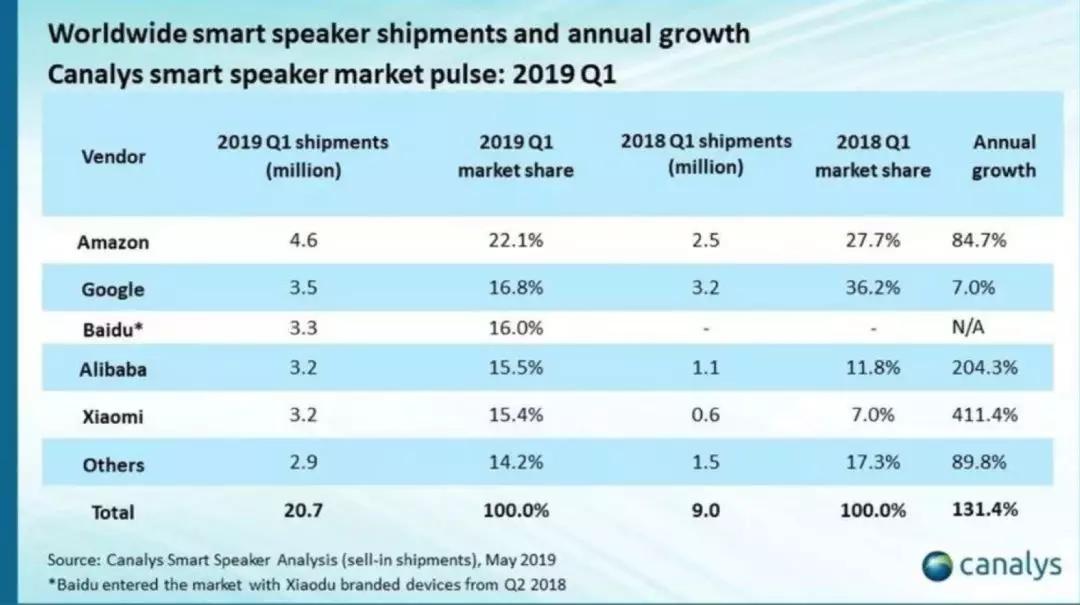

根據Canalys 發布的2019年Q1 全球智能音箱市場報告,百度2019年Q1 小度智能音箱出貨量達330萬臺,僅次于谷歌的350萬臺及亞馬遜的460萬臺,成為中國市場第一,全球市場第三。

值得一提的是,根據Canalys 報告,中國市場智能音箱出貨量全球占比達到51%,首次超越國外市場。

亞馬遜、谷歌和百度已經在全球智能音箱市場實現了三足鼎立之勢。此前來自Strategy Analytics 的Q1 統計也顯示,百度2019年Q1 小度智能音箱出貨量全球范圍內僅次于亞馬遜和谷歌。

要知道,去年此時小度音箱的數據還遠遠落后。短短一年,市場已經變天。百度的“狼性”在小度音箱的身上展現得淋漓盡致。

三

曲線穿越周期

可以說,百度的長期價值始終都在。

比爾蓋茨說,人們總是高估了未來一到兩年的變化,而低估了未來十年的變革。

其實這個視角拿來看百度就很恰當。我們總是看著百度這一兩年來的沉沉浮浮,卻看不到百度對未來十年的播種。

我的意思是,我們更應該用“穿越周期”的邏輯去審視企業。

北京大學匯豐商學院管理學教授張鵬程去年在《警惕“增長陷阱”》一文中就提到了這樣一個觀點:增長,不等于成長。

在他看來,一旦企業出現表面上營收和市場份額不斷增長,但這種發展不是建立在自身系統的進化之上,就是處于“高增長、低成長”的狀態,即所謂的“增長陷阱”。

中國企業存在增長焦慮,資本環境、競爭環境使得中國企業的動作往往考慮短期效應而忽略長期積累。這種思維邏輯和過去中國高速增長的經濟環境有著密不可分的聯系。

美國、日本企業走過了經濟周期,對增長沒有中國企業這樣的執念,對業務穩定、利潤規模有著更強的訴求。

如果把目光放在10年、20年這樣的長周期去看,三五年的高速增長并不一定能帶來絕對的優勢,甚至可能會陷入“增長陷阱”。

以這樣的視角去看待百度就會發現,它雖然在今年股價看似波動較大,但基本面卻在不斷好轉。

百度正處在新的“成長期”,雖然從股價上你沒看到“增長”,但是卻可以預期長遠的成長。

百度在這個過程中,憑借優秀的技術底蘊,創造了波峰,讓市場和公眾有了極高的期待,但也犯了很多企業都犯過的錯誤,從而跌入了谷底,并和之前的高期望形成了鮮明的對比,也承受著更多的責任和更大的壓力。

百度的曲線代表了眾多中國優秀企業的波折,時間將給百度重新崛起的機會。

W的曲線代表了眾多中國優秀企業的波折,有輝煌也有低潮。在W曲線的一端,移動增長+AI落地,將給百度重新崛起的機會。

百度是一家穿越周期的企業。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。