二次上任用友CEO:陳強兵會講出什么樣的新故事?觀點

用友的費用化研發投入為16.05億元,如果將用友的這部分研發投入全部費用化,今年一季度用友實現營收同比增長18.61%。

文:互聯網江湖 作者:劉致呈

最近這段時間,“國產軟件一哥”用友網絡的投資者們有點煩。

公司先是破紀錄地交出了一份22年來首次虧損的年報成績單,然后在今年一季度又再次出現了利潤虧損情況,歸屬凈利潤為-4.53億元。

或許是受這一連串變故影響,用友對應的股價直接從2023年年報公布后首日的12.78元/股,一路震蕩下滑至現在的11.75元/股(4月26日收盤)。

不過老實講,誰都有狀態不好的時候,特別是在當前的宏觀經濟環境下,對主打企業服務的用友來說本就是一種莫大的壓制。

而且凡是過往,皆成序章。投資更應該看重的是未來。

但問題就出在了這,此次用友在資本市場的反應如此之大,業績表現不盡人意或許只是一方面,更重要的是,在今年年初,剛回歸3年的王文京突然選擇了辭任CEO一職,并把“控球權”又交給了讓用友網絡和資本市場都曾失望過一次的“老將”陳強兵。

這就使得投資者不僅對當前的用友業務產生了質疑,更對長遠的未來管理表現了一定的擔憂……

二次上任CEO,陳強兵想要“快利潤”還是“慢增長”?

為什么資本市場能對一個上市企業的管理層產生質疑?

用一句話形容就是:沒有對比,就沒有傷害。

從2001年成功上市,到2018年云服務轉型落定,實現營收77.03億元,同比增長21.44%;歸屬凈利潤6.12億元,同比增長57.33%。用友網絡的創始人王文京用近30年的時間交出了一份完美的職業履歷表。

或許是看著用友已經走上正軌,又或許是臨近退休年齡,所以在2019年初,王文京主動辭任了CEO職位,交由“接班人”陳強兵接棒,全面負責公司的經營管理工作。

但沒想到的是,2019年陳強兵上任,結果當年用友的營收增速就出現了斷崖式下滑,從2018年的21.44%滑落至10.46%。隨后到了2020年,其凈利潤增速甚至又開始了負增長,為-16.7%。

這也成了現在投資者們質疑陳強兵管理能力的根源所在。

隨后,王文京“被迫”回到了管理一線,重新兼任公司總裁。只不過這一次,已臨近60歲的王文京沒能再力挽狂瀾。天眼查APP顯示,2023年,用友的營收增速為5.77%,凈利潤增速為-541.28%.

盡管這背后有疫情、宏觀經濟走弱等大環境影響,但無論怎樣,在業績出現22年來的首次虧損,且“主心骨”王文京又在2023年年報公布前辭任CEO,只留下一個有過“失敗前科”的陳強兵,資本市場對于用友網絡的不信任情緒,自然就被烘托到了頂點。

在這種情況下,陳強兵想要打破內外質疑,最好的辦法就是用業績說話,改變現在用友網絡利潤虧損的現狀。

那么這個問題難不難呢?說難也難,說容易也容易,關鍵就是一個代價取舍的問題。

對于利潤虧損的問題,用友在2023年報中提到:一是受營收增速放緩影響。

放緩的原因是用友在去年進行了業務組織模式升級,大型企業客戶業務從以地區為主升級為以行業為主的組織模式,使得這部分占總收入比重最大的業務增速放緩至4.3%,暫時拖了后腿。

但同時年報也提到,用友千萬級以上項目簽約金額實現同比增長71.1%。不過,由于大項目實施周期更長,收入確認周期也更長,且2023年的大項目簽約又多集中在下半年,所以收入增速也受到上述簽約結構的影響。

而巧合的是,今年一季度用友實現營收同比增長18.61%,為近六年來同期表現最好。因此,現在唯一阻礙用友營收增長的就是交付和新訂單增速了。

二是受公司營業成本與費用增加較多影響。原因是公司在去年兩年間加大了戰略投入,使得員工規模快速增加,2023年平均人數較2022年增加了1896人,導致工資薪酬同比增加較多。

此外,以地區劃分改為行業模式后,業務人員原先本地就可以解決的,現在需要出差進行銷售活動,從而帶來了用友差旅等費用增加。同時,增加較多的還有外包成本。

如此看來,在財務端扭虧為盈的解決辦法很簡單——降本增效。

最直接的就是裁員。截止到今年一季度末,用友網絡的員工數量為23156人,較2023年底減少了1793人。

當然,用友對于降本的開始,并不僅僅集中在人效方面,從去年模式升級開始,如果此次用友BIP的行業解決方案成熟了,未來就不僅可以降低自己的實施成本,同時還能夠使生態伙伴的成本降低,有更多的實施公司來做,從而帶來盈利能力的大幅提升。

可問題在于,和彼時的SaaS訂閱盈利模式相似,其前景想象力是美好的,但是從市場教育到全面落地接受卻要經歷漫長的曲折。而且用友的營收大頭來源于大客戶,但大客戶的需求一般都個性化,上線時間長且多要經過本地化部署,相當于傳統行業的重資產部分,成本費用高而利潤低。

所以有業內人士透露,最近用友又把此前組建的23個行業事業部合并縮減為了16個,同時新增了部分地區事業部,大有放慢升級腳步的趨勢。

另外有意思的是,雖然用友進行了裁員,但其一季度的三費卻并沒有減少,比如銷售費用只是相較于2023年同期的高增速下滑至了11.09%。這可能與裁員成本的抵消有關,所以用友的一季度扣非凈利潤只是實現了同比減虧,盈利轉正的希望還要留到全年。

從這個角度看,用友網絡和陳強兵的利潤扭虧為盈任務似乎并不困難,但為什么不少投資者卻依然信心不足呢?

原因很簡單,在裁員之后,用友同樣也要承擔著內部管理混亂、產品口碑以及對客戶銷售服務體驗下降的品牌風險,這是陳強兵所必須要做出取舍的問題。

畢竟在這方面,不只是脈脈員工爆料,此前就有媒體透露;用友“工作15年以上的老銷售紛紛離職,除了工作經驗10年左右的銷售,剩下的就是工作兩年左右的新銷售,其中間斷層十分明顯……導致客戶交付體驗非常差。”

此外就是對外包服務質量體驗和用友近年來產品的吐槽。

有股民大v對用友的產品精辟總結為:大而全,大而不強。“大型軟件項目有銷售、咨詢、產品、二開等環節,但用友全都自己做。這種封閉的產品體系,分散了管理精力,導致很多產品和二開做的不好……”

當然,由于第三方平臺或媒體的爆料尚未得到進一步證實,我們不宜妄下結論。但可以確定的是,隨著市場環境的變化,曾經北用友,南金蝶的ERP格局也在面臨著內外多方面挑戰,所以對陳強兵來說,現在究竟是追求“快利潤”還是長遠“穩增長”,這是個值得思考的問題……

高研發投入資本化,用友網絡的硬實力能否夠打?

再從行業視角來看,為什么用友網絡寧愿頂著營收放緩、利潤虧損的壓力,也要進行組織模式升級?

原因可能有兩點:一是眾所周知的,順應新時代大型企業集團“更懂業務場景”的客戶需求,破解此前以地區組織為核心去服務行業大客戶時,而存在的技術服務不到位、響應級別不夠高的服務質量問題。

二是為了應對在新技術和新需求場景下,企業服務領域越發激烈的同行競爭。

在這方面,從金蝶的徐少春“揮錘”砸掉服務器,扛起云化的大旗開始,企業服務行業就已經進入了經驗服務派和新技術派融合發展的時代。比如在企業協同領域,先后誕生了釘釘、飛書和企微;在OA領域,有泛微、藍凌Landray;在記賬方面又有云賬房、慧算賬等等,這些在企服細分垂直領域的企業,無疑都和用友在應用上形成了直接的競爭。

可以說,在帶動商業化盈利方面,現在可能不是企服玩家們最好的時代,但是在AIGC、大模型等新技術的刺激下,卻是企業服務應用集中爆發的好時候。

在這種情況下,即便有著大而全的集成優勢的用友,也開啟了自己的3.0數智化時代,主要抓手為融合了行業經驗和技術硬實力的BIP。

經驗方面,對用友來說無須擔心。雖然在高端ERP軟件市場上暫時還比不過SAP、Oracle等海外廠商,但是在國產方面,用友卻是當之無愧的“國產一哥”。截至到2023年底,用友的一級央企新增簽約10家,累計簽約37家。

唯獨有爭議的是技術方面。

倒不是說,用友的技術太落后了,相反,用友的研發投入轉化實在是太猛了,以至于被不少投資者懷疑有粉飾報表的嫌疑。

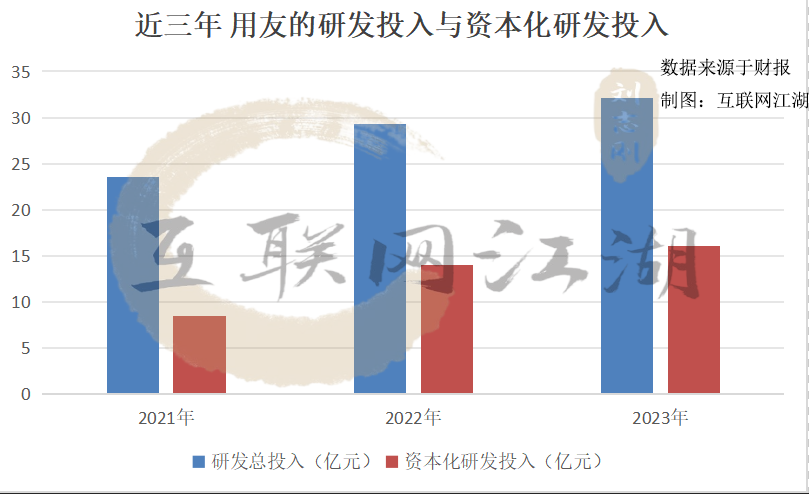

近三年來,用友的研發投入分別為23.54億元、29.3億元和32.15億元,占總營收的比例為26.4%、31.63%和32.82%。對應的,截止到2023年底,用友的研發人員高達8951人,占公司總人數的35.9%。

其中受到質疑的是,用友的研發投入資本化比重從2021年的35.9%一路飆升至了2023年的50.1%。特別是在2023年,用友的費用化研發投入為16.05億元,但同時資本化研發投入卻達到了16.1億元。

那么啥是資本化研發投入?具體來說,研發投入包括費用化投入和資本化投入兩部分。資本化投入需要同時滿足以下特定條件時,才會在財務上被確認為資產而不是費用,隨后再按照受益年限進行攤銷。

主要包括:1、技術上具有可行性:支出必須能夠使無形資產達到使用或銷售的階段,而不僅僅是在概念上的可行性。2、具有完成無形資產并使用或銷售的意圖:企業必須有明確的意圖,證明其開發的無形資產將用于自用或出售。3、預計未來經濟利益流入。4、有足夠的技術、財務或其他資源支持來完成無形資產的開發,并且有能力使用或銷售這些資產。5、支出能可靠計量:企業必須能夠可靠地計量與無形資產開發階段相關的支出。

很明顯,研發投入資本化的條件是極為苛刻的,但現在用友卻達到了50.1%的研發轉化占比,這就相當于隨機買彩票,結果卻是買兩個必中一個,著實猛的讓人有些害怕了。

畢竟,如果將用友的這部分研發投入全部費用化,恐怕公司早在2021年可能就要迎來上市以來的首次虧損了。

此外,或許是因為研發投入、研發投入資本化的比重同時提升,用友的無形資產也在2023年達到了38.72億的新高。這也意味著后續用友的無形資產攤銷費用也會越來越多,同樣也會吞噬更多的利潤。

所以在這種情況下,對用友和市場客戶,以及生態伙伴們三者共贏的破局方法就是,將研發投入資本化的成果落地展示給市場,以減少攤銷年限。

那么究竟是騾子是馬,我們都不妨再敦促一下用友和陳強兵們能盡快拿出研發成果,回應投資者們的期待……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。