第四范式流血上市,AI大模型難逃虧損“魔咒”互聯(lián)網(wǎng)+

導(dǎo)讀

三年半累虧46.32億

三年半累虧46.32億

AI獨(dú)角獸第四范式終于敲鐘了。

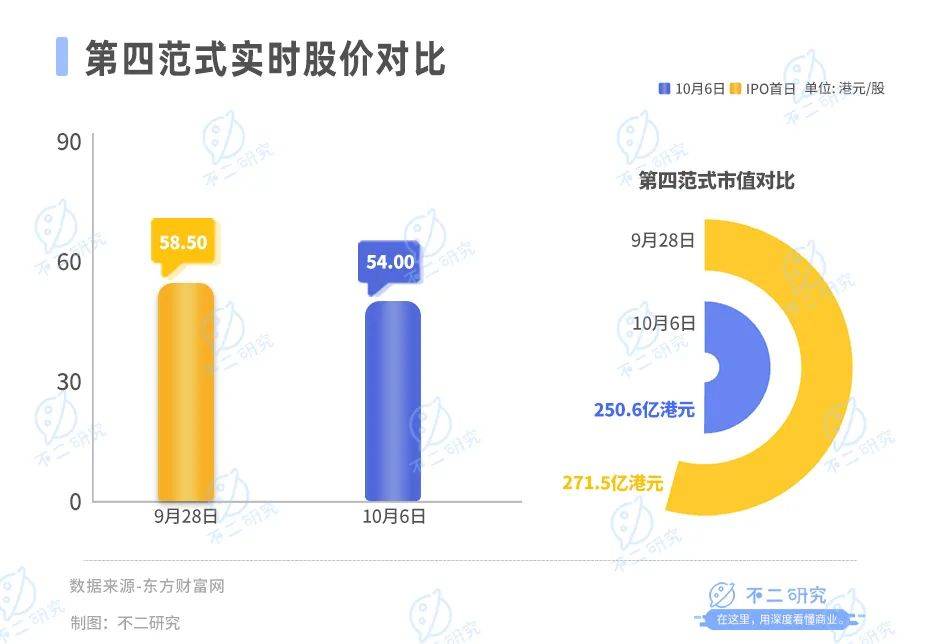

北京第四范式智能技術(shù)股份有限公司(06682.HK,下稱(chēng)“第四范式”)于9月28日正式掛牌港交所,發(fā)行價(jià)為55.60港元/股,IPO首日?qǐng)?bào)收58.50港元/股。

上市后6個(gè)交易日,截至10月6日港股收盤(pán),第四范式報(bào)收54.00港元/股,對(duì)應(yīng)市值250.6億港元(約折合人民幣233.64億元);與IPO首日相比,其市值蒸發(fā)20.88億港元(約折合人民幣18.64億元)。

「不二研究」據(jù)第四范式招股書(shū)及財(cái)報(bào)發(fā)現(xiàn):2020-2023年上半年,第四范式累計(jì)虧損46.83億元。目前,第四范式主要面臨持續(xù)虧損、應(yīng)收賬款高企等問(wèn)題,在「不二研究」看來(lái),作為決策類(lèi)AI獨(dú)角獸,第四范式需要保持一定強(qiáng)度的研發(fā)投入,但過(guò)高的研發(fā)投入暫時(shí)未“兌換”成同等比例的營(yíng)收;在AI大模型與生成式AI的新浪潮下,其需要持續(xù)投入,短期內(nèi)難覓盈利曙光。

第四范式是一家人工智能公司,專(zhuān)注于提供以平臺(tái)為中心的人工智能軟件。

「不二研究」據(jù)其半年報(bào)發(fā)現(xiàn):今年上半年,第四范式營(yíng)收14.68億元,同比增加38.7%;同期,經(jīng)調(diào)整后凈虧損為1.76億元,同比減少13.9%。

今年上半年,第四范式先知平臺(tái)及產(chǎn)品收入為7.56億元,當(dāng)期營(yíng)收占比為48.4%。

同期,第四范式的研發(fā)投入6.61億元,當(dāng)期營(yíng)收占比為45.0%。

自ChatGPT問(wèn)世,無(wú)數(shù)國(guó)內(nèi)科技公司爭(zhēng)相模仿,第四范式在4月發(fā)布了AI大模型產(chǎn)品“式說(shuō)3.0”,偏向于B端,并提出AIGS戰(zhàn)略(AI-Generated Software),即以生成式AI重構(gòu)企業(yè)軟件。

「不二研究」據(jù)第四范式招股書(shū)及財(cái)報(bào)發(fā)現(xiàn):2020-2023年上半年,第四范式累計(jì)虧損46.83億元。目前,第四范式主要面臨持續(xù)虧損、應(yīng)收賬款高企等問(wèn)題,在「不二研究」看來(lái),作為決策類(lèi)AI獨(dú)角獸,第四范式需要保持一定強(qiáng)度的研發(fā)投入,但過(guò)高的研發(fā)投入暫時(shí)未“兌換”成同等比例的營(yíng)收;在AI大模型與生成式AI的新浪潮下,其需要持續(xù)投入,短期內(nèi)難覓盈利曙光。

第四范式是一家人工智能公司,專(zhuān)注于提供以平臺(tái)為中心的人工智能軟件。

「不二研究」據(jù)其半年報(bào)發(fā)現(xiàn):今年上半年,第四范式營(yíng)收14.68億元,同比增加38.7%;同期,經(jīng)調(diào)整后凈虧損為1.76億元,同比減少13.9%。

今年上半年,第四范式先知平臺(tái)及產(chǎn)品收入為7.56億元,當(dāng)期營(yíng)收占比為48.4%。

同期,第四范式的研發(fā)投入6.61億元,當(dāng)期營(yíng)收占比為45.0%。

自ChatGPT問(wèn)世,無(wú)數(shù)國(guó)內(nèi)科技公司爭(zhēng)相模仿,第四范式在4月發(fā)布了AI大模型產(chǎn)品“式說(shuō)3.0”,偏向于B端,并提出AIGS戰(zhàn)略(AI-Generated Software),即以生成式AI重構(gòu)企業(yè)軟件。

此前4月的一篇舊文中(《四年巨虧49億,第四范式四闖IPO》),我們聚焦于坐擁五大銀行背書(shū)的第四范式四闖IPO,在AI行業(yè)共同的虧損難題之外,第四范式仍面臨BAT等綜合互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)與擠壓。 時(shí)至今日,AI迎來(lái)新一輪浪潮,AI大模型與生成式AI能夠帶來(lái)新的行業(yè)想象力。第四范式一方面暫無(wú)能力逃脫“AI虧損魔咒”,一方面必須持續(xù)加碼AI大模型。 AI大模型與生成式AI,既是新浪潮也是新挑戰(zhàn);在第四范式流血上市之后,它能否借AI大模型突破虧損“魔咒”?由此,「不二研究」更新了4月舊文的部分?jǐn)?shù)據(jù)和圖表,以下Enjoy: 深陷虧損的AI獨(dú)角獸第四范式四闖IPO! 此前,第四范式分別在2021年8月、2022年2月、2022年9月遞交招股書(shū),但因6個(gè)月內(nèi)未通過(guò)聆訊,其IPO申請(qǐng)狀態(tài)轉(zhuǎn)為“失效”。 在前三次沖擊上市無(wú)果后,第四范式于4月24日再次向港交所遞交招股書(shū),直到9月7日,其正式通過(guò)聆訊。 在「不二研究」看來(lái),聚焦于決策類(lèi)AI的垂直細(xì)分賽道,在AI行業(yè)共同的虧損難題之外,第四范式面臨BAT等綜合互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)與擠壓。 打破AI虧損魔咒不易,打敗互聯(lián)網(wǎng)巨頭更難!IPO只是一個(gè)新開(kāi)始,在互聯(lián)網(wǎng)巨頭的擠壓下,第四范式如何盈利“起勢(shì)”呢? 第四范式創(chuàng)始人戴文淵是一位年僅39歲的天才科學(xué)家,曾獲得ACM國(guó)際大學(xué)生程序設(shè)計(jì)競(jìng)賽世界冠軍。陰差陽(yáng)錯(cuò)選擇了AI技術(shù)方向,結(jié)識(shí)了AI領(lǐng)域的頂尖華人學(xué)者——計(jì)算機(jī)系教授、華人界首位國(guó)際AI協(xié)會(huì)院士楊強(qiáng)。 學(xué)有所成的戴文淵,沒(méi)有選擇深耕學(xué)術(shù)界,持續(xù)登頂學(xué)術(shù)高峰,走上了創(chuàng)業(yè)的道路,于2015年創(chuàng)立了第四范式。 起初,第四范式試圖做高效的工具級(jí)產(chǎn)品,但最終因客戶(hù)需求分散,不了了之。 隨后,團(tuán)隊(duì)便進(jìn)行了思路的轉(zhuǎn)變,2016年7月開(kāi)發(fā)了一個(gè)能夠讓非專(zhuān)業(yè)人士使用的機(jī)器學(xué)習(xí)平臺(tái)——先知。用戴文淵的話(huà)說(shuō),就是一個(gè)完全不懂技術(shù)的小白,通過(guò)運(yùn)用此數(shù)據(jù)架構(gòu)平臺(tái),大概經(jīng)歷2周的時(shí)間,就可以成為一個(gè)AI專(zhuān)家。 ▲圖源:《復(fù)仇者聯(lián)盟2:奧創(chuàng)紀(jì)元》電影海報(bào)

在AI行業(yè),第四范式聚焦于決策類(lèi)AI垂直賽道。據(jù)企查查數(shù)據(jù)顯示,2021年2月,其獲得騰訊等戰(zhàn)略投資,融資金額超十億美元;由此,第四范式估值近30億美元,被視作決策類(lèi)AI獨(dú)角獸。

據(jù)天眼查顯示,截至2021年6月,第四范式已累計(jì)完成11輪融資,投資股東可謂明星陣容:中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行、中國(guó)建設(shè)銀行、交通銀行五大國(guó)有銀行;此外,還有紅杉中國(guó)、創(chuàng)新工場(chǎng)等。

但即便在明星光環(huán)之下,第四范式依然“增收不增利”、難逃AI虧損“魔咒”。

據(jù)招股書(shū)及半年報(bào)顯示,2020-2023年上半年,第四范式營(yíng)收分別為9.42億元、20.18億元、30.83億元及14.68億元;同期的毛利分別為4.30億元、9.53億元、14.87億元及7.05億元。

▲圖源:《復(fù)仇者聯(lián)盟2:奧創(chuàng)紀(jì)元》電影海報(bào)

在AI行業(yè),第四范式聚焦于決策類(lèi)AI垂直賽道。據(jù)企查查數(shù)據(jù)顯示,2021年2月,其獲得騰訊等戰(zhàn)略投資,融資金額超十億美元;由此,第四范式估值近30億美元,被視作決策類(lèi)AI獨(dú)角獸。

據(jù)天眼查顯示,截至2021年6月,第四范式已累計(jì)完成11輪融資,投資股東可謂明星陣容:中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行、中國(guó)建設(shè)銀行、交通銀行五大國(guó)有銀行;此外,還有紅杉中國(guó)、創(chuàng)新工場(chǎng)等。

但即便在明星光環(huán)之下,第四范式依然“增收不增利”、難逃AI虧損“魔咒”。

據(jù)招股書(shū)及半年報(bào)顯示,2020-2023年上半年,第四范式營(yíng)收分別為9.42億元、20.18億元、30.83億元及14.68億元;同期的毛利分別為4.30億元、9.53億元、14.87億元及7.05億元。

2020-2023年上半年,分別產(chǎn)生虧損凈額7.50億元、18.02億元、16.53億元及4.78億元,三年半累計(jì)虧損46.83億元。

同期,第四范式經(jīng)營(yíng)虧損凈額分別為5.60億元、11.73億元、10.26億元及2.53億元;經(jīng)調(diào)整后的經(jīng)營(yíng)虧損凈額分別為3.86億元、5.69億元、5.48億元及1.76億元。

2020-2023年上半年,分別產(chǎn)生虧損凈額7.50億元、18.02億元、16.53億元及4.78億元,三年半累計(jì)虧損46.83億元。

同期,第四范式經(jīng)營(yíng)虧損凈額分別為5.60億元、11.73億元、10.26億元及2.53億元;經(jīng)調(diào)整后的經(jīng)營(yíng)虧損凈額分別為3.86億元、5.69億元、5.48億元及1.76億元。

「不二研究」認(rèn)為,盡管決策類(lèi)AI被資本市場(chǎng)看好,第四范式坐擁五大行背書(shū),卻依舊不能回避虧損流血的現(xiàn)狀。

伴隨營(yíng)收增長(zhǎng),虧損也持續(xù),為何第四范式難逃“增收不增利”的怪圈?

在「不二研究」看來(lái),銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支、一般及行政開(kāi)支和研發(fā)開(kāi)支,或在侵蝕第四范式的利潤(rùn);2020-2022年,三者相加遠(yuǎn)高出同期營(yíng)業(yè)收入。

在2020-2023年上半年,銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支分別為2.48億元、4.55億元、4.12億元及1.73億元;一般及行政開(kāi)支分別為2.46億元、5.42億元、5.28億元及1.78億元。

「不二研究」認(rèn)為,盡管決策類(lèi)AI被資本市場(chǎng)看好,第四范式坐擁五大行背書(shū),卻依舊不能回避虧損流血的現(xiàn)狀。

伴隨營(yíng)收增長(zhǎng),虧損也持續(xù),為何第四范式難逃“增收不增利”的怪圈?

在「不二研究」看來(lái),銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支、一般及行政開(kāi)支和研發(fā)開(kāi)支,或在侵蝕第四范式的利潤(rùn);2020-2022年,三者相加遠(yuǎn)高出同期營(yíng)業(yè)收入。

在2020-2023年上半年,銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支分別為2.48億元、4.55億元、4.12億元及1.73億元;一般及行政開(kāi)支分別為2.46億元、5.42億元、5.28億元及1.78億元。

在研發(fā)費(fèi)用投入上,2020-2023年上半年,第四范式研發(fā)費(fèi)用分別為5.66億元、12.49億元、16.50億元及6.61億元,占同期收入的比例分別為57.3%、55.3%、53.5%及45.0%。

在研發(fā)費(fèi)用投入上,2020-2023年上半年,第四范式研發(fā)費(fèi)用分別為5.66億元、12.49億元、16.50億元及6.61億元,占同期收入的比例分別為57.3%、55.3%、53.5%及45.0%。

作為技術(shù)密集型行業(yè),研發(fā)投入是第四范式的“必修課”,但研發(fā)投入具有不確定性,如何落地為商業(yè)成果依然待考。

第四范式在招股書(shū)中坦承,預(yù)計(jì)研發(fā)費(fèi)用將持續(xù)增加(以絕對(duì)金額計(jì));且研發(fā)成果商業(yè)化時(shí)可能會(huì)面臨實(shí)際操作上的困難,在研發(fā)方面投入的大量開(kāi)支未必會(huì)產(chǎn)生相應(yīng)效益。

此外,2021年第四范式并購(gòu)了廣州健新、上海伊颯海,及增資理想科技,總金額高達(dá)3.98億元。

「不二研究」發(fā)現(xiàn),目前,第四范式的營(yíng)收來(lái)源分為先知平臺(tái)及產(chǎn)品、應(yīng)用開(kāi)發(fā)及其他服務(wù)兩大塊。

2020-2023年上半年,第四范式先知平臺(tái)及產(chǎn)品收入分別為6.19億元、10.15億元、14.92億元及7.56億元,占總收入的65.7%、50.3%、48.4%及51.5%;同期,其應(yīng)用開(kāi)發(fā)及其他服務(wù)的營(yíng)收為3.23億元、10.04億元、15.91億元及7.12億元,占總收入的34.3%、49.7%、51.6%及48.5%

作為技術(shù)密集型行業(yè),研發(fā)投入是第四范式的“必修課”,但研發(fā)投入具有不確定性,如何落地為商業(yè)成果依然待考。

第四范式在招股書(shū)中坦承,預(yù)計(jì)研發(fā)費(fèi)用將持續(xù)增加(以絕對(duì)金額計(jì));且研發(fā)成果商業(yè)化時(shí)可能會(huì)面臨實(shí)際操作上的困難,在研發(fā)方面投入的大量開(kāi)支未必會(huì)產(chǎn)生相應(yīng)效益。

此外,2021年第四范式并購(gòu)了廣州健新、上海伊颯海,及增資理想科技,總金額高達(dá)3.98億元。

「不二研究」發(fā)現(xiàn),目前,第四范式的營(yíng)收來(lái)源分為先知平臺(tái)及產(chǎn)品、應(yīng)用開(kāi)發(fā)及其他服務(wù)兩大塊。

2020-2023年上半年,第四范式先知平臺(tái)及產(chǎn)品收入分別為6.19億元、10.15億元、14.92億元及7.56億元,占總收入的65.7%、50.3%、48.4%及51.5%;同期,其應(yīng)用開(kāi)發(fā)及其他服務(wù)的營(yíng)收為3.23億元、10.04億元、15.91億元及7.12億元,占總收入的34.3%、49.7%、51.6%及48.5%

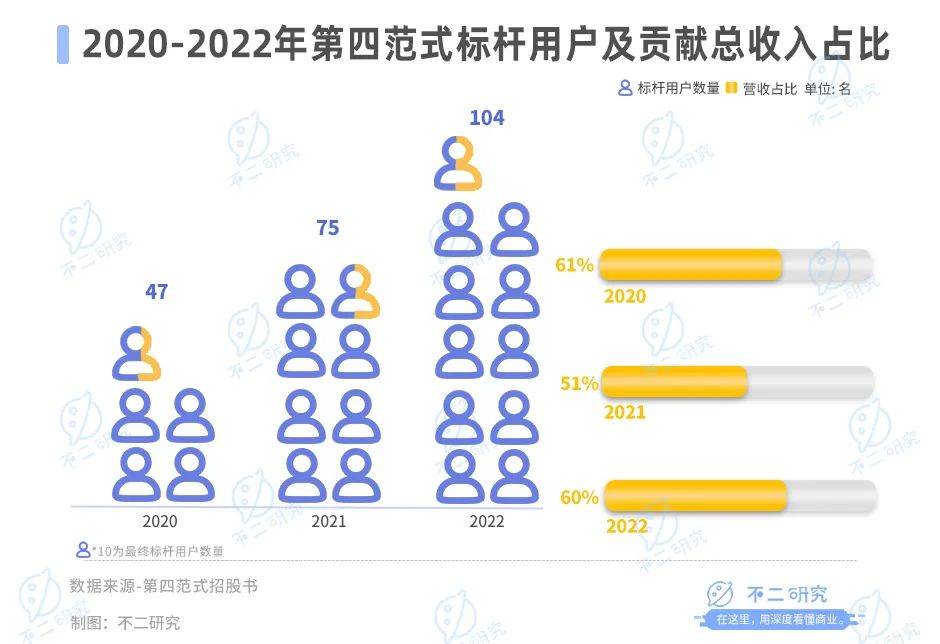

2020-2023年上半年第四范式分別服務(wù)47名、75名、104名、92名標(biāo)桿用戶(hù);其中2020-2022年標(biāo)桿用戶(hù)收入分別貢獻(xiàn)總收入的60%、51%、60%,三年內(nèi),標(biāo)桿用戶(hù)的營(yíng)收占比過(guò)半。

招股書(shū)中,第四范式將財(cái)富世界500強(qiáng)企業(yè)及上市公司定義為標(biāo)桿客戶(hù)。來(lái)自每個(gè)標(biāo)桿用戶(hù)的平均收入,由2020年的1230萬(wàn)元增加至2021年的1370萬(wàn)元,并于2022年進(jìn)一步增加至1790萬(wàn)元。

2020-2023年上半年第四范式分別服務(wù)47名、75名、104名、92名標(biāo)桿用戶(hù);其中2020-2022年標(biāo)桿用戶(hù)收入分別貢獻(xiàn)總收入的60%、51%、60%,三年內(nèi),標(biāo)桿用戶(hù)的營(yíng)收占比過(guò)半。

招股書(shū)中,第四范式將財(cái)富世界500強(qiáng)企業(yè)及上市公司定義為標(biāo)桿客戶(hù)。來(lái)自每個(gè)標(biāo)桿用戶(hù)的平均收入,由2020年的1230萬(wàn)元增加至2021年的1370萬(wàn)元,并于2022年進(jìn)一步增加至1790萬(wàn)元。

2020-2023年上半年,第四范式來(lái)自應(yīng)用開(kāi)發(fā)及其他服務(wù)的收入逐漸占據(jù)C位。其應(yīng)用開(kāi)發(fā)及其他服務(wù),主要的業(yè)務(wù)是與第三方定制的AI硬件(服務(wù)器) 、定制開(kāi)發(fā)服務(wù)。

定制化服務(wù)的弊端一一反映在第四范式招股書(shū)中。首先,定制化服務(wù)成本更高,招股書(shū)顯示,去年應(yīng)用開(kāi)發(fā)及其他服務(wù)毛利率為43.4%,而先知平臺(tái)及產(chǎn)品毛利率53.4%,相差十個(gè)百分點(diǎn)。

其次,定制化服務(wù)有客戶(hù)不穩(wěn)定、回款壓力大的隱患。

據(jù)招股書(shū)顯示,第四范式前五大客戶(hù),幾乎每年都會(huì)有一家更換,穩(wěn)定不變的大客戶(hù)僅一家。

隨之而來(lái)的還有應(yīng)收款項(xiàng)過(guò)高的風(fēng)險(xiǎn)。據(jù)招股書(shū)及半年報(bào)顯示,2020-2023年上半年,第四范式貿(mào)易應(yīng)收款項(xiàng)分別為2.63億元,7.78億元,14.93億元及14.36億元,應(yīng)收款項(xiàng)高企的風(fēng)險(xiǎn)亦影響著第四范式的運(yùn)營(yíng)能力。

「不二研究」認(rèn)為,決策類(lèi)AI仍處于早期階段,盡管先知平臺(tái)帶來(lái)一定收入,但作為技術(shù)密集型產(chǎn)品,其需要保持一定強(qiáng)度的研發(fā)投入;且應(yīng)收賬款高企的問(wèn)題,仍對(duì)第四范式造成困擾;短期內(nèi),第四范式難覓盈利曙光。

根據(jù)灼識(shí)諮詢(xún)報(bào)告,2022年,中國(guó)人工智能支出達(dá)到2255億元,預(yù)計(jì)于2027年將增長(zhǎng)至6910億元,年均復(fù)合增長(zhǎng)率為25.1%。

2020-2023年上半年,第四范式來(lái)自應(yīng)用開(kāi)發(fā)及其他服務(wù)的收入逐漸占據(jù)C位。其應(yīng)用開(kāi)發(fā)及其他服務(wù),主要的業(yè)務(wù)是與第三方定制的AI硬件(服務(wù)器) 、定制開(kāi)發(fā)服務(wù)。

定制化服務(wù)的弊端一一反映在第四范式招股書(shū)中。首先,定制化服務(wù)成本更高,招股書(shū)顯示,去年應(yīng)用開(kāi)發(fā)及其他服務(wù)毛利率為43.4%,而先知平臺(tái)及產(chǎn)品毛利率53.4%,相差十個(gè)百分點(diǎn)。

其次,定制化服務(wù)有客戶(hù)不穩(wěn)定、回款壓力大的隱患。

據(jù)招股書(shū)顯示,第四范式前五大客戶(hù),幾乎每年都會(huì)有一家更換,穩(wěn)定不變的大客戶(hù)僅一家。

隨之而來(lái)的還有應(yīng)收款項(xiàng)過(guò)高的風(fēng)險(xiǎn)。據(jù)招股書(shū)及半年報(bào)顯示,2020-2023年上半年,第四范式貿(mào)易應(yīng)收款項(xiàng)分別為2.63億元,7.78億元,14.93億元及14.36億元,應(yīng)收款項(xiàng)高企的風(fēng)險(xiǎn)亦影響著第四范式的運(yùn)營(yíng)能力。

「不二研究」認(rèn)為,決策類(lèi)AI仍處于早期階段,盡管先知平臺(tái)帶來(lái)一定收入,但作為技術(shù)密集型產(chǎn)品,其需要保持一定強(qiáng)度的研發(fā)投入;且應(yīng)收賬款高企的問(wèn)題,仍對(duì)第四范式造成困擾;短期內(nèi),第四范式難覓盈利曙光。

根據(jù)灼識(shí)諮詢(xún)報(bào)告,2022年,中國(guó)人工智能支出達(dá)到2255億元,預(yù)計(jì)于2027年將增長(zhǎng)至6910億元,年均復(fù)合增長(zhǎng)率為25.1%。

按照應(yīng)用領(lǐng)域,人工智能大致分為四大類(lèi)別:決策類(lèi)人工智能、視覺(jué)人工智能、語(yǔ)音及語(yǔ)義人工智能和人工智能機(jī)器人。

不同于大眾熟知的“AI四小龍”,第四范式選擇了更垂直細(xì)分的決策類(lèi)AI,其典型應(yīng)用包括但不限于智慧營(yíng)銷(xiāo)、風(fēng)險(xiǎn)管理及供應(yīng)鏈管理優(yōu)化。

灼識(shí)諮詢(xún)報(bào)告顯示,2022年,中國(guó)決策類(lèi)人工智能市場(chǎng)的支出規(guī)達(dá)到532億元,預(yù)計(jì)2027年將增長(zhǎng)至2104億元,年均復(fù)合增長(zhǎng)率為31.7%;高于視覺(jué)類(lèi)、語(yǔ)音類(lèi)和機(jī)器人的年復(fù)合增長(zhǎng)率預(yù)期,后三者分別為21.9%、25.2%和22.3%。

按照應(yīng)用領(lǐng)域,人工智能大致分為四大類(lèi)別:決策類(lèi)人工智能、視覺(jué)人工智能、語(yǔ)音及語(yǔ)義人工智能和人工智能機(jī)器人。

不同于大眾熟知的“AI四小龍”,第四范式選擇了更垂直細(xì)分的決策類(lèi)AI,其典型應(yīng)用包括但不限于智慧營(yíng)銷(xiāo)、風(fēng)險(xiǎn)管理及供應(yīng)鏈管理優(yōu)化。

灼識(shí)諮詢(xún)報(bào)告顯示,2022年,中國(guó)決策類(lèi)人工智能市場(chǎng)的支出規(guī)達(dá)到532億元,預(yù)計(jì)2027年將增長(zhǎng)至2104億元,年均復(fù)合增長(zhǎng)率為31.7%;高于視覺(jué)類(lèi)、語(yǔ)音類(lèi)和機(jī)器人的年復(fù)合增長(zhǎng)率預(yù)期,后三者分別為21.9%、25.2%和22.3%。

決策類(lèi)AI垂直細(xì)分市場(chǎng)雖是增長(zhǎng)藍(lán)海,但潛力市場(chǎng)的競(jìng)爭(zhēng)同樣激烈。據(jù)灼識(shí)諮詢(xún)報(bào)告,若以2022年收入計(jì),第四范式以22.6%市場(chǎng)份額成為國(guó)內(nèi)最大的決策類(lèi)AI提供商;但其面臨綜合型互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)。

第四范式曾在招股書(shū)中坦承:在已涉足的各行業(yè)垂直領(lǐng)域,與公司同臺(tái)競(jìng)技的參與者,有若干領(lǐng)先技術(shù)公司、非人工智能解決方案提供者等。

「不二研究」發(fā)現(xiàn),以BAT等互聯(lián)網(wǎng)傳統(tǒng)巨頭及華為等為代表,綜合性科技公司在此前也爭(zhēng)相入局決策類(lèi)AI賽道。

盡管第四范式具有一定先發(fā)優(yōu)勢(shì),但相較于互聯(lián)網(wǎng)巨頭,其在知名度、覆蓋率、用戶(hù)群、資金儲(chǔ)備等并不具備優(yōu)勢(shì)。加之遲遲未見(jiàn)盈利曙光,當(dāng)眾多巨頭攜大勢(shì)傾軋下,第四范式在決策類(lèi)AI垂直領(lǐng)域的話(huà)語(yǔ)權(quán)岌岌可危。

第四范式也在招股書(shū)中坦言,競(jìng)爭(zhēng)加劇或會(huì)使銷(xiāo)售額下降、價(jià)格下降、利潤(rùn)率下降及市場(chǎng)份額流失。

此外,人工智能方案并非不可替代,除互聯(lián)網(wǎng)巨頭之外,金融、電商等細(xì)分行業(yè)也有其它AI創(chuàng)業(yè)公司虎視眈眈。

在招股書(shū)中,第四范式特別提及《數(shù)據(jù)安全法》潛在影響。其強(qiáng)調(diào)目前已采取多項(xiàng)措施以確保法律合規(guī);然而,有關(guān)隱私及數(shù)據(jù)保護(hù)的法律法規(guī)通常復(fù)雜且不斷變化,存在不確定因素。

在「不二研究」看來(lái),中國(guó)AI正處于發(fā)展早期,任何“風(fēng)吹草動(dòng)”都會(huì)牽扯到行業(yè)神經(jīng);決策類(lèi)AI垂直賽道雖然藍(lán)海廣闊,但其所面臨的行業(yè)競(jìng)爭(zhēng)尤勝其它AI領(lǐng)域。

決策類(lèi)AI垂直細(xì)分市場(chǎng)雖是增長(zhǎng)藍(lán)海,但潛力市場(chǎng)的競(jìng)爭(zhēng)同樣激烈。據(jù)灼識(shí)諮詢(xún)報(bào)告,若以2022年收入計(jì),第四范式以22.6%市場(chǎng)份額成為國(guó)內(nèi)最大的決策類(lèi)AI提供商;但其面臨綜合型互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)。

第四范式曾在招股書(shū)中坦承:在已涉足的各行業(yè)垂直領(lǐng)域,與公司同臺(tái)競(jìng)技的參與者,有若干領(lǐng)先技術(shù)公司、非人工智能解決方案提供者等。

「不二研究」發(fā)現(xiàn),以BAT等互聯(lián)網(wǎng)傳統(tǒng)巨頭及華為等為代表,綜合性科技公司在此前也爭(zhēng)相入局決策類(lèi)AI賽道。

盡管第四范式具有一定先發(fā)優(yōu)勢(shì),但相較于互聯(lián)網(wǎng)巨頭,其在知名度、覆蓋率、用戶(hù)群、資金儲(chǔ)備等并不具備優(yōu)勢(shì)。加之遲遲未見(jiàn)盈利曙光,當(dāng)眾多巨頭攜大勢(shì)傾軋下,第四范式在決策類(lèi)AI垂直領(lǐng)域的話(huà)語(yǔ)權(quán)岌岌可危。

第四范式也在招股書(shū)中坦言,競(jìng)爭(zhēng)加劇或會(huì)使銷(xiāo)售額下降、價(jià)格下降、利潤(rùn)率下降及市場(chǎng)份額流失。

此外,人工智能方案并非不可替代,除互聯(lián)網(wǎng)巨頭之外,金融、電商等細(xì)分行業(yè)也有其它AI創(chuàng)業(yè)公司虎視眈眈。

在招股書(shū)中,第四范式特別提及《數(shù)據(jù)安全法》潛在影響。其強(qiáng)調(diào)目前已采取多項(xiàng)措施以確保法律合規(guī);然而,有關(guān)隱私及數(shù)據(jù)保護(hù)的法律法規(guī)通常復(fù)雜且不斷變化,存在不確定因素。

在「不二研究」看來(lái),中國(guó)AI正處于發(fā)展早期,任何“風(fēng)吹草動(dòng)”都會(huì)牽扯到行業(yè)神經(jīng);決策類(lèi)AI垂直賽道雖然藍(lán)海廣闊,但其所面臨的行業(yè)競(jìng)爭(zhēng)尤勝其它AI領(lǐng)域。

▲圖源:pinterest

隨著生成式人工智能及大語(yǔ)言模型成為行業(yè)熱點(diǎn),和商湯一樣,第四范式也想抓住大模型的“風(fēng)口”。今年4月,第四范式也發(fā)布大模型產(chǎn)品“式說(shuō)3.0”,偏向于B端領(lǐng)域。

“式說(shuō)3.0”展示出來(lái)的是生成式AI的能力,但第四范式作為一家決策類(lèi)AI企業(yè),涉足生成式AI所需要付出的人力財(cái)力以及戰(zhàn)略協(xié)調(diào)性,一度受到市場(chǎng)質(zhì)疑。

不過(guò),在“式說(shuō)3.0”發(fā)布之初,戴文淵對(duì)其未來(lái)的構(gòu)想在于,AIGS(AI-Generated Software)戰(zhàn)略,即生成式AI重構(gòu)企業(yè)軟件。在其大模型產(chǎn)品“式說(shuō)3.0”的發(fā)布會(huì)現(xiàn)場(chǎng),戴文淵表示,AIGS將是一個(gè)10萬(wàn)億量級(jí)的市場(chǎng)。

戴文淵解釋稱(chēng),鑒于B端軟件在交互體驗(yàn)和產(chǎn)品開(kāi)發(fā)上的復(fù)雜性,恰恰為生成式AI留下足夠大的重構(gòu)和改造空間。

不過(guò),大模型及AIGS戰(zhàn)略的成果還未能體現(xiàn)在財(cái)務(wù)數(shù)據(jù)中,對(duì)于第四范式而言,AI大模型及AIGS戰(zhàn)略是商業(yè)化新機(jī)遇,還是難以落地的新故事?只能待時(shí)間來(lái)檢驗(yàn)。

繼“AI四小龍”之后,第四范式也堪稱(chēng)AI行業(yè)的一匹黑馬:坐擁五大行+明星機(jī)構(gòu)的投資背書(shū)、決策類(lèi)AI獨(dú)角獸光環(huán)……

目前,在「不二研究」看來(lái),第四范式同樣面臨難逃AI虧損“魔咒”、應(yīng)收賬款高企等問(wèn)題。

當(dāng)AI迎來(lái)新一輪浪潮,AI大模型與生成式AI能夠帶來(lái)新的行業(yè)想象力。「不二研究」認(rèn)為,第四范式一方面暫無(wú)能力逃脫“AI虧損魔咒”,一方面必須持續(xù)加碼AI大模型。

盡管有了AI大模型與生成式AI的新故事,但第四范式依然處于虧損狀態(tài)。在「不二研究」看來(lái),雖然順利開(kāi)啟IPO大門(mén),但第四范式能否借AI大模型突破虧損“魔咒”,還需時(shí)間驗(yàn)證。

本文部分參考資料:

1.《第四范式赴港IPO文件解讀:主攻決策類(lèi)AI,上半年?duì)I收超7.8億元》,智東西

2.《AI獨(dú)角獸第四范式?jīng)_刺港股,坐擁五大行投資卻虧30億該咋看?》,江瀚視野觀察

3.《第四范式掛牌倒計(jì)時(shí),AI商業(yè)化難題已解? 》,DoNews

4.《第四范式上市:定制服務(wù)增收不增利,大模型能否解困局?|氪金 · 大事件 》,36氪財(cái)經(jīng)

作者 | 藝馨 秀一

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

▲圖源:pinterest

隨著生成式人工智能及大語(yǔ)言模型成為行業(yè)熱點(diǎn),和商湯一樣,第四范式也想抓住大模型的“風(fēng)口”。今年4月,第四范式也發(fā)布大模型產(chǎn)品“式說(shuō)3.0”,偏向于B端領(lǐng)域。

“式說(shuō)3.0”展示出來(lái)的是生成式AI的能力,但第四范式作為一家決策類(lèi)AI企業(yè),涉足生成式AI所需要付出的人力財(cái)力以及戰(zhàn)略協(xié)調(diào)性,一度受到市場(chǎng)質(zhì)疑。

不過(guò),在“式說(shuō)3.0”發(fā)布之初,戴文淵對(duì)其未來(lái)的構(gòu)想在于,AIGS(AI-Generated Software)戰(zhàn)略,即生成式AI重構(gòu)企業(yè)軟件。在其大模型產(chǎn)品“式說(shuō)3.0”的發(fā)布會(huì)現(xiàn)場(chǎng),戴文淵表示,AIGS將是一個(gè)10萬(wàn)億量級(jí)的市場(chǎng)。

戴文淵解釋稱(chēng),鑒于B端軟件在交互體驗(yàn)和產(chǎn)品開(kāi)發(fā)上的復(fù)雜性,恰恰為生成式AI留下足夠大的重構(gòu)和改造空間。

不過(guò),大模型及AIGS戰(zhàn)略的成果還未能體現(xiàn)在財(cái)務(wù)數(shù)據(jù)中,對(duì)于第四范式而言,AI大模型及AIGS戰(zhàn)略是商業(yè)化新機(jī)遇,還是難以落地的新故事?只能待時(shí)間來(lái)檢驗(yàn)。

繼“AI四小龍”之后,第四范式也堪稱(chēng)AI行業(yè)的一匹黑馬:坐擁五大行+明星機(jī)構(gòu)的投資背書(shū)、決策類(lèi)AI獨(dú)角獸光環(huán)……

目前,在「不二研究」看來(lái),第四范式同樣面臨難逃AI虧損“魔咒”、應(yīng)收賬款高企等問(wèn)題。

當(dāng)AI迎來(lái)新一輪浪潮,AI大模型與生成式AI能夠帶來(lái)新的行業(yè)想象力。「不二研究」認(rèn)為,第四范式一方面暫無(wú)能力逃脫“AI虧損魔咒”,一方面必須持續(xù)加碼AI大模型。

盡管有了AI大模型與生成式AI的新故事,但第四范式依然處于虧損狀態(tài)。在「不二研究」看來(lái),雖然順利開(kāi)啟IPO大門(mén),但第四范式能否借AI大模型突破虧損“魔咒”,還需時(shí)間驗(yàn)證。

本文部分參考資料:

1.《第四范式赴港IPO文件解讀:主攻決策類(lèi)AI,上半年?duì)I收超7.8億元》,智東西

2.《AI獨(dú)角獸第四范式?jīng)_刺港股,坐擁五大行投資卻虧30億該咋看?》,江瀚視野觀察

3.《第四范式掛牌倒計(jì)時(shí),AI商業(yè)化難題已解? 》,DoNews

4.《第四范式上市:定制服務(wù)增收不增利,大模型能否解困局?|氪金 · 大事件 》,36氪財(cái)經(jīng)

作者 | 藝馨 秀一

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

「不二研究」據(jù)第四范式招股書(shū)及財(cái)報(bào)發(fā)現(xiàn):2020-2023年上半年,第四范式累計(jì)虧損46.83億元。目前,第四范式主要面臨持續(xù)虧損、應(yīng)收賬款高企等問(wèn)題,在「不二研究」看來(lái),作為決策類(lèi)AI獨(dú)角獸,第四范式需要保持一定強(qiáng)度的研發(fā)投入,但過(guò)高的研發(fā)投入暫時(shí)未“兌換”成同等比例的營(yíng)收;在AI大模型與生成式AI的新浪潮下,其需要持續(xù)投入,短期內(nèi)難覓盈利曙光。

第四范式是一家人工智能公司,專(zhuān)注于提供以平臺(tái)為中心的人工智能軟件。

「不二研究」據(jù)其半年報(bào)發(fā)現(xiàn):今年上半年,第四范式營(yíng)收14.68億元,同比增加38.7%;同期,經(jīng)調(diào)整后凈虧損為1.76億元,同比減少13.9%。

今年上半年,第四范式先知平臺(tái)及產(chǎn)品收入為7.56億元,當(dāng)期營(yíng)收占比為48.4%。

同期,第四范式的研發(fā)投入6.61億元,當(dāng)期營(yíng)收占比為45.0%。

自ChatGPT問(wèn)世,無(wú)數(shù)國(guó)內(nèi)科技公司爭(zhēng)相模仿,第四范式在4月發(fā)布了AI大模型產(chǎn)品“式說(shuō)3.0”,偏向于B端,并提出AIGS戰(zhàn)略(AI-Generated Software),即以生成式AI重構(gòu)企業(yè)軟件。

此前4月的一篇舊文中(《四年巨虧49億,第四范式四闖IPO》),我們聚焦于坐擁五大銀行背書(shū)的第四范式四闖IPO,在AI行業(yè)共同的虧損難題之外,第四范式仍面臨BAT等綜合互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)與擠壓。 時(shí)至今日,AI迎來(lái)新一輪浪潮,AI大模型與生成式AI能夠帶來(lái)新的行業(yè)想象力。第四范式一方面暫無(wú)能力逃脫“AI虧損魔咒”,一方面必須持續(xù)加碼AI大模型。 AI大模型與生成式AI,既是新浪潮也是新挑戰(zhàn);在第四范式流血上市之后,它能否借AI大模型突破虧損“魔咒”?由此,「不二研究」更新了4月舊文的部分?jǐn)?shù)據(jù)和圖表,以下Enjoy: 深陷虧損的AI獨(dú)角獸第四范式四闖IPO! 此前,第四范式分別在2021年8月、2022年2月、2022年9月遞交招股書(shū),但因6個(gè)月內(nèi)未通過(guò)聆訊,其IPO申請(qǐng)狀態(tài)轉(zhuǎn)為“失效”。 在前三次沖擊上市無(wú)果后,第四范式于4月24日再次向港交所遞交招股書(shū),直到9月7日,其正式通過(guò)聆訊。 在「不二研究」看來(lái),聚焦于決策類(lèi)AI的垂直細(xì)分賽道,在AI行業(yè)共同的虧損難題之外,第四范式面臨BAT等綜合互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)與擠壓。 打破AI虧損魔咒不易,打敗互聯(lián)網(wǎng)巨頭更難!IPO只是一個(gè)新開(kāi)始,在互聯(lián)網(wǎng)巨頭的擠壓下,第四范式如何盈利“起勢(shì)”呢? 第四范式創(chuàng)始人戴文淵是一位年僅39歲的天才科學(xué)家,曾獲得ACM國(guó)際大學(xué)生程序設(shè)計(jì)競(jìng)賽世界冠軍。陰差陽(yáng)錯(cuò)選擇了AI技術(shù)方向,結(jié)識(shí)了AI領(lǐng)域的頂尖華人學(xué)者——計(jì)算機(jī)系教授、華人界首位國(guó)際AI協(xié)會(huì)院士楊強(qiáng)。 學(xué)有所成的戴文淵,沒(méi)有選擇深耕學(xué)術(shù)界,持續(xù)登頂學(xué)術(shù)高峰,走上了創(chuàng)業(yè)的道路,于2015年創(chuàng)立了第四范式。 起初,第四范式試圖做高效的工具級(jí)產(chǎn)品,但最終因客戶(hù)需求分散,不了了之。 隨后,團(tuán)隊(duì)便進(jìn)行了思路的轉(zhuǎn)變,2016年7月開(kāi)發(fā)了一個(gè)能夠讓非專(zhuān)業(yè)人士使用的機(jī)器學(xué)習(xí)平臺(tái)——先知。用戴文淵的話(huà)說(shuō),就是一個(gè)完全不懂技術(shù)的小白,通過(guò)運(yùn)用此數(shù)據(jù)架構(gòu)平臺(tái),大概經(jīng)歷2周的時(shí)間,就可以成為一個(gè)AI專(zhuān)家。

▲圖源:《復(fù)仇者聯(lián)盟2:奧創(chuàng)紀(jì)元》電影海報(bào)

在AI行業(yè),第四范式聚焦于決策類(lèi)AI垂直賽道。據(jù)企查查數(shù)據(jù)顯示,2021年2月,其獲得騰訊等戰(zhàn)略投資,融資金額超十億美元;由此,第四范式估值近30億美元,被視作決策類(lèi)AI獨(dú)角獸。

據(jù)天眼查顯示,截至2021年6月,第四范式已累計(jì)完成11輪融資,投資股東可謂明星陣容:中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)銀行、中國(guó)建設(shè)銀行、交通銀行五大國(guó)有銀行;此外,還有紅杉中國(guó)、創(chuàng)新工場(chǎng)等。

但即便在明星光環(huán)之下,第四范式依然“增收不增利”、難逃AI虧損“魔咒”。

據(jù)招股書(shū)及半年報(bào)顯示,2020-2023年上半年,第四范式營(yíng)收分別為9.42億元、20.18億元、30.83億元及14.68億元;同期的毛利分別為4.30億元、9.53億元、14.87億元及7.05億元。

2020-2023年上半年,分別產(chǎn)生虧損凈額7.50億元、18.02億元、16.53億元及4.78億元,三年半累計(jì)虧損46.83億元。

同期,第四范式經(jīng)營(yíng)虧損凈額分別為5.60億元、11.73億元、10.26億元及2.53億元;經(jīng)調(diào)整后的經(jīng)營(yíng)虧損凈額分別為3.86億元、5.69億元、5.48億元及1.76億元。

「不二研究」認(rèn)為,盡管決策類(lèi)AI被資本市場(chǎng)看好,第四范式坐擁五大行背書(shū),卻依舊不能回避虧損流血的現(xiàn)狀。

伴隨營(yíng)收增長(zhǎng),虧損也持續(xù),為何第四范式難逃“增收不增利”的怪圈?

在「不二研究」看來(lái),銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支、一般及行政開(kāi)支和研發(fā)開(kāi)支,或在侵蝕第四范式的利潤(rùn);2020-2022年,三者相加遠(yuǎn)高出同期營(yíng)業(yè)收入。

在2020-2023年上半年,銷(xiāo)售及營(yíng)銷(xiāo)開(kāi)支分別為2.48億元、4.55億元、4.12億元及1.73億元;一般及行政開(kāi)支分別為2.46億元、5.42億元、5.28億元及1.78億元。

在研發(fā)費(fèi)用投入上,2020-2023年上半年,第四范式研發(fā)費(fèi)用分別為5.66億元、12.49億元、16.50億元及6.61億元,占同期收入的比例分別為57.3%、55.3%、53.5%及45.0%。

作為技術(shù)密集型行業(yè),研發(fā)投入是第四范式的“必修課”,但研發(fā)投入具有不確定性,如何落地為商業(yè)成果依然待考。

第四范式在招股書(shū)中坦承,預(yù)計(jì)研發(fā)費(fèi)用將持續(xù)增加(以絕對(duì)金額計(jì));且研發(fā)成果商業(yè)化時(shí)可能會(huì)面臨實(shí)際操作上的困難,在研發(fā)方面投入的大量開(kāi)支未必會(huì)產(chǎn)生相應(yīng)效益。

此外,2021年第四范式并購(gòu)了廣州健新、上海伊颯海,及增資理想科技,總金額高達(dá)3.98億元。

「不二研究」發(fā)現(xiàn),目前,第四范式的營(yíng)收來(lái)源分為先知平臺(tái)及產(chǎn)品、應(yīng)用開(kāi)發(fā)及其他服務(wù)兩大塊。

2020-2023年上半年,第四范式先知平臺(tái)及產(chǎn)品收入分別為6.19億元、10.15億元、14.92億元及7.56億元,占總收入的65.7%、50.3%、48.4%及51.5%;同期,其應(yīng)用開(kāi)發(fā)及其他服務(wù)的營(yíng)收為3.23億元、10.04億元、15.91億元及7.12億元,占總收入的34.3%、49.7%、51.6%及48.5%

2020-2023年上半年第四范式分別服務(wù)47名、75名、104名、92名標(biāo)桿用戶(hù);其中2020-2022年標(biāo)桿用戶(hù)收入分別貢獻(xiàn)總收入的60%、51%、60%,三年內(nèi),標(biāo)桿用戶(hù)的營(yíng)收占比過(guò)半。

招股書(shū)中,第四范式將財(cái)富世界500強(qiáng)企業(yè)及上市公司定義為標(biāo)桿客戶(hù)。來(lái)自每個(gè)標(biāo)桿用戶(hù)的平均收入,由2020年的1230萬(wàn)元增加至2021年的1370萬(wàn)元,并于2022年進(jìn)一步增加至1790萬(wàn)元。

2020-2023年上半年,第四范式來(lái)自應(yīng)用開(kāi)發(fā)及其他服務(wù)的收入逐漸占據(jù)C位。其應(yīng)用開(kāi)發(fā)及其他服務(wù),主要的業(yè)務(wù)是與第三方定制的AI硬件(服務(wù)器) 、定制開(kāi)發(fā)服務(wù)。

定制化服務(wù)的弊端一一反映在第四范式招股書(shū)中。首先,定制化服務(wù)成本更高,招股書(shū)顯示,去年應(yīng)用開(kāi)發(fā)及其他服務(wù)毛利率為43.4%,而先知平臺(tái)及產(chǎn)品毛利率53.4%,相差十個(gè)百分點(diǎn)。

其次,定制化服務(wù)有客戶(hù)不穩(wěn)定、回款壓力大的隱患。

據(jù)招股書(shū)顯示,第四范式前五大客戶(hù),幾乎每年都會(huì)有一家更換,穩(wěn)定不變的大客戶(hù)僅一家。

隨之而來(lái)的還有應(yīng)收款項(xiàng)過(guò)高的風(fēng)險(xiǎn)。據(jù)招股書(shū)及半年報(bào)顯示,2020-2023年上半年,第四范式貿(mào)易應(yīng)收款項(xiàng)分別為2.63億元,7.78億元,14.93億元及14.36億元,應(yīng)收款項(xiàng)高企的風(fēng)險(xiǎn)亦影響著第四范式的運(yùn)營(yíng)能力。

「不二研究」認(rèn)為,決策類(lèi)AI仍處于早期階段,盡管先知平臺(tái)帶來(lái)一定收入,但作為技術(shù)密集型產(chǎn)品,其需要保持一定強(qiáng)度的研發(fā)投入;且應(yīng)收賬款高企的問(wèn)題,仍對(duì)第四范式造成困擾;短期內(nèi),第四范式難覓盈利曙光。

根據(jù)灼識(shí)諮詢(xún)報(bào)告,2022年,中國(guó)人工智能支出達(dá)到2255億元,預(yù)計(jì)于2027年將增長(zhǎng)至6910億元,年均復(fù)合增長(zhǎng)率為25.1%。

按照應(yīng)用領(lǐng)域,人工智能大致分為四大類(lèi)別:決策類(lèi)人工智能、視覺(jué)人工智能、語(yǔ)音及語(yǔ)義人工智能和人工智能機(jī)器人。

不同于大眾熟知的“AI四小龍”,第四范式選擇了更垂直細(xì)分的決策類(lèi)AI,其典型應(yīng)用包括但不限于智慧營(yíng)銷(xiāo)、風(fēng)險(xiǎn)管理及供應(yīng)鏈管理優(yōu)化。

灼識(shí)諮詢(xún)報(bào)告顯示,2022年,中國(guó)決策類(lèi)人工智能市場(chǎng)的支出規(guī)達(dá)到532億元,預(yù)計(jì)2027年將增長(zhǎng)至2104億元,年均復(fù)合增長(zhǎng)率為31.7%;高于視覺(jué)類(lèi)、語(yǔ)音類(lèi)和機(jī)器人的年復(fù)合增長(zhǎng)率預(yù)期,后三者分別為21.9%、25.2%和22.3%。

決策類(lèi)AI垂直細(xì)分市場(chǎng)雖是增長(zhǎng)藍(lán)海,但潛力市場(chǎng)的競(jìng)爭(zhēng)同樣激烈。據(jù)灼識(shí)諮詢(xún)報(bào)告,若以2022年收入計(jì),第四范式以22.6%市場(chǎng)份額成為國(guó)內(nèi)最大的決策類(lèi)AI提供商;但其面臨綜合型互聯(lián)網(wǎng)公司的競(jìng)爭(zhēng)。

第四范式曾在招股書(shū)中坦承:在已涉足的各行業(yè)垂直領(lǐng)域,與公司同臺(tái)競(jìng)技的參與者,有若干領(lǐng)先技術(shù)公司、非人工智能解決方案提供者等。

「不二研究」發(fā)現(xiàn),以BAT等互聯(lián)網(wǎng)傳統(tǒng)巨頭及華為等為代表,綜合性科技公司在此前也爭(zhēng)相入局決策類(lèi)AI賽道。

盡管第四范式具有一定先發(fā)優(yōu)勢(shì),但相較于互聯(lián)網(wǎng)巨頭,其在知名度、覆蓋率、用戶(hù)群、資金儲(chǔ)備等并不具備優(yōu)勢(shì)。加之遲遲未見(jiàn)盈利曙光,當(dāng)眾多巨頭攜大勢(shì)傾軋下,第四范式在決策類(lèi)AI垂直領(lǐng)域的話(huà)語(yǔ)權(quán)岌岌可危。

第四范式也在招股書(shū)中坦言,競(jìng)爭(zhēng)加劇或會(huì)使銷(xiāo)售額下降、價(jià)格下降、利潤(rùn)率下降及市場(chǎng)份額流失。

此外,人工智能方案并非不可替代,除互聯(lián)網(wǎng)巨頭之外,金融、電商等細(xì)分行業(yè)也有其它AI創(chuàng)業(yè)公司虎視眈眈。

在招股書(shū)中,第四范式特別提及《數(shù)據(jù)安全法》潛在影響。其強(qiáng)調(diào)目前已采取多項(xiàng)措施以確保法律合規(guī);然而,有關(guān)隱私及數(shù)據(jù)保護(hù)的法律法規(guī)通常復(fù)雜且不斷變化,存在不確定因素。

在「不二研究」看來(lái),中國(guó)AI正處于發(fā)展早期,任何“風(fēng)吹草動(dòng)”都會(huì)牽扯到行業(yè)神經(jīng);決策類(lèi)AI垂直賽道雖然藍(lán)海廣闊,但其所面臨的行業(yè)競(jìng)爭(zhēng)尤勝其它AI領(lǐng)域。

▲圖源:pinterest

隨著生成式人工智能及大語(yǔ)言模型成為行業(yè)熱點(diǎn),和商湯一樣,第四范式也想抓住大模型的“風(fēng)口”。今年4月,第四范式也發(fā)布大模型產(chǎn)品“式說(shuō)3.0”,偏向于B端領(lǐng)域。

“式說(shuō)3.0”展示出來(lái)的是生成式AI的能力,但第四范式作為一家決策類(lèi)AI企業(yè),涉足生成式AI所需要付出的人力財(cái)力以及戰(zhàn)略協(xié)調(diào)性,一度受到市場(chǎng)質(zhì)疑。

不過(guò),在“式說(shuō)3.0”發(fā)布之初,戴文淵對(duì)其未來(lái)的構(gòu)想在于,AIGS(AI-Generated Software)戰(zhàn)略,即生成式AI重構(gòu)企業(yè)軟件。在其大模型產(chǎn)品“式說(shuō)3.0”的發(fā)布會(huì)現(xiàn)場(chǎng),戴文淵表示,AIGS將是一個(gè)10萬(wàn)億量級(jí)的市場(chǎng)。

戴文淵解釋稱(chēng),鑒于B端軟件在交互體驗(yàn)和產(chǎn)品開(kāi)發(fā)上的復(fù)雜性,恰恰為生成式AI留下足夠大的重構(gòu)和改造空間。

不過(guò),大模型及AIGS戰(zhàn)略的成果還未能體現(xiàn)在財(cái)務(wù)數(shù)據(jù)中,對(duì)于第四范式而言,AI大模型及AIGS戰(zhàn)略是商業(yè)化新機(jī)遇,還是難以落地的新故事?只能待時(shí)間來(lái)檢驗(yàn)。

繼“AI四小龍”之后,第四范式也堪稱(chēng)AI行業(yè)的一匹黑馬:坐擁五大行+明星機(jī)構(gòu)的投資背書(shū)、決策類(lèi)AI獨(dú)角獸光環(huán)……

目前,在「不二研究」看來(lái),第四范式同樣面臨難逃AI虧損“魔咒”、應(yīng)收賬款高企等問(wèn)題。

當(dāng)AI迎來(lái)新一輪浪潮,AI大模型與生成式AI能夠帶來(lái)新的行業(yè)想象力。「不二研究」認(rèn)為,第四范式一方面暫無(wú)能力逃脫“AI虧損魔咒”,一方面必須持續(xù)加碼AI大模型。

盡管有了AI大模型與生成式AI的新故事,但第四范式依然處于虧損狀態(tài)。在「不二研究」看來(lái),雖然順利開(kāi)啟IPO大門(mén),但第四范式能否借AI大模型突破虧損“魔咒”,還需時(shí)間驗(yàn)證。

本文部分參考資料:

1.《第四范式赴港IPO文件解讀:主攻決策類(lèi)AI,上半年?duì)I收超7.8億元》,智東西

2.《AI獨(dú)角獸第四范式?jīng)_刺港股,坐擁五大行投資卻虧30億該咋看?》,江瀚視野觀察

3.《第四范式掛牌倒計(jì)時(shí),AI商業(yè)化難題已解? 》,DoNews

4.《第四范式上市:定制服務(wù)增收不增利,大模型能否解困局?|氪金 · 大事件 》,36氪財(cái)經(jīng)

作者 | 藝馨 秀一

排版 | Cathy

監(jiān)制 | Yoda

出品 | 不二研究

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。