凈利潤增長21.9倍,獵聘的財報給市場透露了哪些信息?互聯網+

那么,獵聘為何能在同行中勝出呢?

上半年,我們聽到很多關于某某大型企業裁員的信息,宏觀經濟面臨較大的增長壓力,影響到人才市場的供需,但即便在不佳的經營環境下,獵聘仍給投資者帶來了非常可觀的業績成績單,從同行中脫穎而出。

智通財經APP了解到,8月20日晚間,獵聘發布了上半年財報,財報顯示,收入7.12億元,同比增長23.1%,保持了雙位數的增速,毛利潤5.7億元,同比增長17.9%,股東凈利潤0.68億元,同比增長21.9倍,經調整股東凈利潤0.92億元,同比增長50.4%,凈利潤7040萬元人民幣,同比超預期增長1374.9%。

在同樣的經營環境下,以同行前程無憂對比,上半年(Q1+Q2),前程無憂收入同比僅增長9.9%,從季度看,該公司于2018年Q1達到2011年以來增速高點后,就一直往下降,2019年Q2步入了單位數增長。獵聘上半年收入增速雖也比往年低,但增速仍保持領先于同行。

那么,獵聘為何能在同行中勝出呢?

BHC生態系統下的成長

獵聘是中國最大的精英招聘平臺,平臺上供需端主要針對于中高端人才市場,差異于傳統招聘網站(前程無憂及智聯招聘),該公司打造企業、獵頭及求職者共贏的生態系統,通過加強對中高端人才的粘性及吸引策略,吸引更多的B端及獵頭公司入駐。

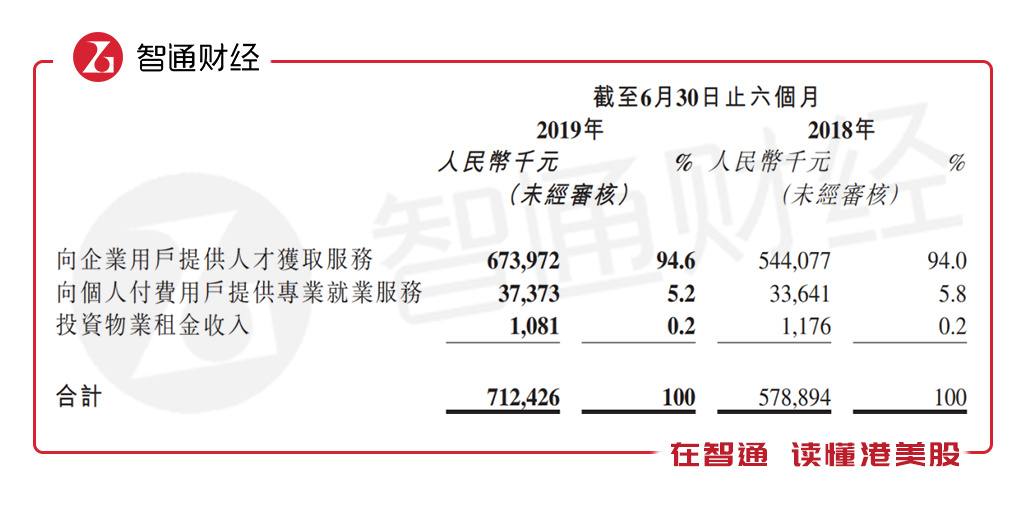

目前該公司收入主要分為向企業用戶提供人才獲取服務、向個人付費用戶提供專業就業服務以及投資物業租金收入,上半年,向企業用戶提供人才服務的收入6.74億元,同比增長23.9%,收入占比94.6%,是該公司的核心業務收入。從往年看,該公司核心業務往年收入占比均超過94%,近三年收入復合增速達41.75%。

圖片來源:獵聘2019年上半年財報

該公司雖以ToB變現為主,但在ToC上收入份額也有擴大趨勢,上半年收入0.37億元,同比增長11.1%,收入份額5.2%,同比略低,不過對比往年(2017及2018年分別為3.3%和4.9%)要高。該公司第三項業務物業租金,收入占比維持在0.2%,對整體收入不構成重大影響。

實際上,獵聘能在ToC及ToB實現雙位數的增速,并遠領先于同行,得益于該公司的的打造BHC共贏的生態系統,實現多元化的收費變現體系。

對于B端而言,該公司以訂購模式及交易模式向企業客戶收費變現,訂購模式下,企業客戶可訂閱1-5萬/年不等的年包,交易模式下,企業客戶可購買交易閉環服務,主要包括面試快、入職快等。對于C端,該公司主以免費+付費形式,就高級會員訂閱及簡歷咨詢服務向個人用戶收費,收費標準是130-450元/月。

而至于獵頭,在該公司平臺上獵頭主要充當輔助作用,獵頭可免費接入該公司平臺龐大人才庫,并通過誠獵通獲取包括發布職位、簡歷推薦的免費服務,同時作為獵聘閉環服務的輔助,向企業客戶提供面試外包、招聘流程外包服務,并從平臺獲取一定費用。獵頭促進了該公司在B端交易模式下收入的成長。

不過上述的變現模式基于求職者、企業以及獵聘入駐用戶的規模,收入持續增長取決于用戶規模的持續增長。

B端仍有很大成長空間

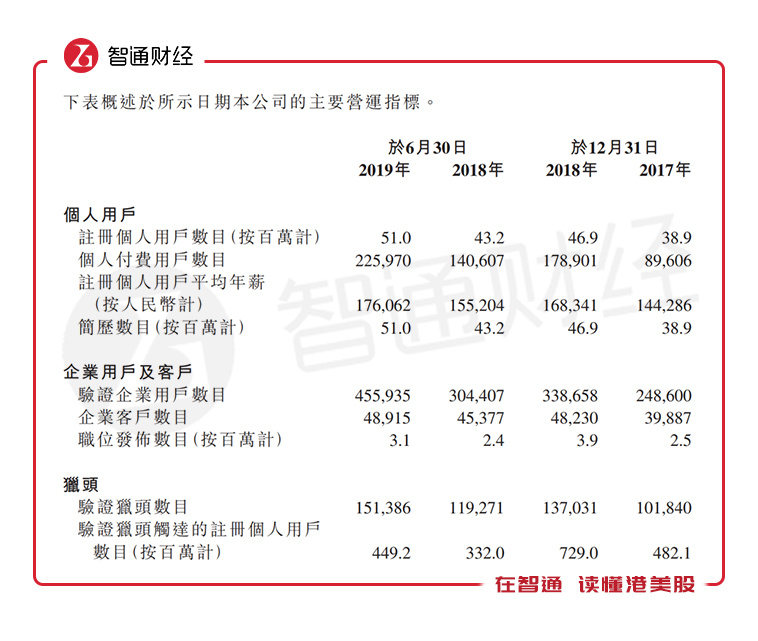

智通財經APP了解到,上半年,該公司個人注冊用戶5100萬戶,同比增長18%,其中個人付費用戶22.6萬戶,同比增長達60.7%,個人平均年薪17.6萬元,同比增長13.4%;驗證企業用戶45.6萬戶,同比增長49.8%,企業客戶4.9萬戶,同比增長8%;驗證獵頭15.1萬戶,同比增長26.9%。

圖片來源:獵聘2019年上半年財報

對比同行數據看,前程無憂在Q1及Q2,獨立雇主數量連續下滑,其中Q1下滑7.4%,Q2下滑13.5%,收入增長靠提價來維持,該公司主要面對大眾人才市場,和智聯招聘模式差異不大,反映當前的人才經營環境。

和前程及智聯不同,獵聘聚焦于年薪10萬+的中高端人才市場,根據灼識咨詢的數據,2018年我國中高端人才獲取市場規模為1156億,保持著雙位數的增速。我國中高端人才的數量占人才獲取市場不到20%,而中高端人才的產值占到人才獲取市場的80%以上,即使存在宏觀經濟壓力,企業對這部分人才的需求仍很堅挺。

實際上,獵聘能夠實現用戶規模的雙位數增長,主要是抓住了求職者粘性,從而抓住了招聘者粘性。該公司打造包含獵聘、CGL、校聘、樂班班四大品牌,為求職者提供了從校園到職場、從求職到在職的完整服務生態,而在招聘者上,該公司也推出面試快及入職快等閉環服務,節省招聘者大量時間及成本,提升了獵頭的服務效率和回款時間。

而且該公司在B端仍具有非常大的成長潛力,2018年B端客戶數4.8萬戶,而前程及智聯分別為48.5萬戶以及77.5萬戶,相比而言,獵聘企業客戶數量仍有很大的成長空間。

看好獵聘的三大理由

從盈利能力上看,上半年獵聘實現毛利率80%,主要由于期間客戶偏好使用閉環服務及以結果為導向的產品,導致產品組合改變,使項目開支及獵頭相關成本增加,不過就整體而言,該公司毛利率維持在80%左右。

該公司的運營費用主要為銷售費用、行政費用以及研發費用,其中銷售費用為核心費用。上半年,該公司的銷售費用率50.7%,同比下降7個百分點,行政費用率16.1%,同比下降2.5個百分點,研發費用率11.9%,同比上升2.8個百分點。此外,由于該公司基本無有息負債,因此財務費用支出可忽略。

以下為智通財經APP對該公司上述費用的歷年數據整理的圖表:

數據來源:公開披露的數據處理

從往年數據來看,核心的銷售費用率處于逐年下降的趨勢,2017年該費用率大幅度下降,大大改善了盈利能力,導致凈利潤實現了扭虧為盈,并持續性盈利,其中品牌廣告及推廣費用率2015年占營收的45.5%,2017年已降至單位數百分比水平。隨著品牌勢能的凸顯,未來仍有較大下降空間。

而該公司的研發費用率從2017年開始逐年提升,繼續保持高投入,上半年研發開支增長了60%,主要是由于創新產品、升級現有產品及將為新收購的附屬公司開發的系統與公司現有系統合并,以實現協同效應所致。

上半年,該公司進行了諸多產品創新和升級,推出AI智能識別面試系統魔鏡,能夠最大程度地模擬真實面試場景,實現任何時間、任何地點、自動化面試/評價候選人。同時對生態產品直招進行了優化升級,進一步豐富了平臺職位,推動用戶之間的有效互動,為招聘和求職雙方帶來更大的價值貢獻。

基于對大數據和人工智能的不斷探索,上半年,該公司的人工智能匹配效率維持在高水平,有70%的求職申請投向由系統推薦的匹配職位。獵聘一直致力于通過科技賦能人力資源行業,預計研發費用保持在相對較高的占比,面向未來,獵聘或將持續通過科技服務于更多合作伙伴,并與合作伙伴共同為社會創造更大的價值。

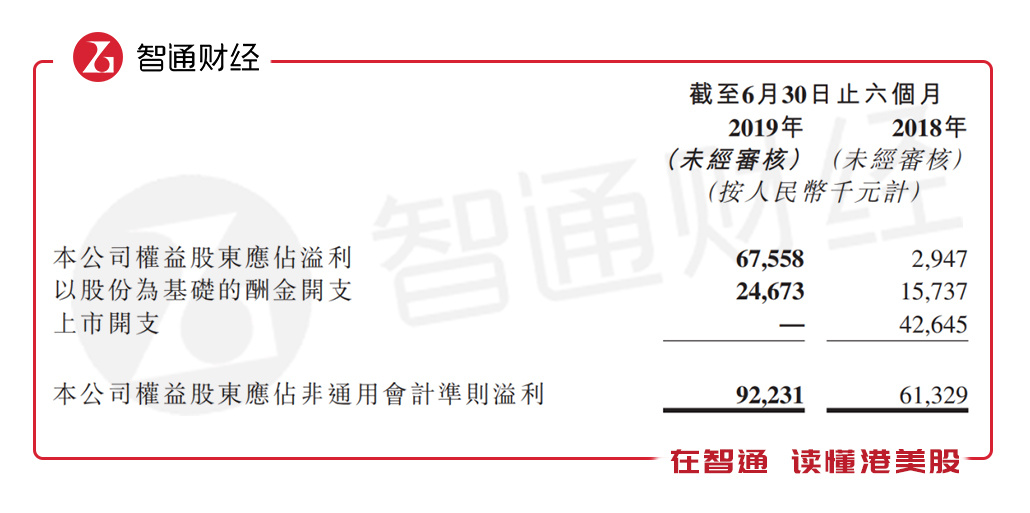

此前獵聘的利潤主要受制于銷售費用率過高的影響,由于上半年該費用率有較大改善,使得稅前利潤實現0.67億元,增長達12倍,股東凈利潤0.68億元,增長達21.9倍。當然,這個增速主要是受去年上市開支以及股份酬金開支影響,同期基數較低,若扣去這部分影響,經調整的股東凈利潤0.92億元,同比增長也達50.4%。

圖片來源:獵聘2019年上半年財報

目前來說,獵聘既保持了收入的成長水平,做大了規模,同時由于品牌的建立,銷售費用率也在持續下降,而凈利率將有20%的成長空間。

獵聘最難能可貴的一點是,在成長及盈利的道路上沒有資金阻礙,一是該公司沒有有息負債,二是賬上發展現金充足。在該公司的負債構成中,合約負債占有很大的比重,上半年,該部分6.1億元,占比負債達72%,而該部分主要為遞延收益,扣去后,該公司負債僅有2.38億元,負債率僅為6.3%。

上半年,該公司賬上現金共有31.77億元,其中現金等價物6.81億元,銀行定期24.95億元。發展資金非常充足,另加無負債壓力,相比于同行(前程無憂負債率23.3%)具有更大的負債優化空間。

綜上看來,看好獵聘的理由有三個:一是未來成長仍保持雙位數的增長軌道,BHC生態系統以及品牌建立,用戶及付費用戶數據持續增長,二是銷售費用率逐步下降,凈利率有很大的提升空間,三是債務非常干凈,可用于發展及經營的現金流充沛。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。