嘉銀科技促成貸款量破千億背后:借款須授權(quán)500多份協(xié)議 投訴超7萬(wàn)條觀點(diǎn)

3月27日晚間,嘉銀科技發(fā)布2024年第四季度及全年未經(jīng)審計(jì)的財(cái)務(wù)報(bào)告,公司貸款撮合交易量破千億大關(guān),達(dá)到1008億元,同比增長(zhǎng)14.4%。

消費(fèi)日?qǐng)?bào)網(wǎng)訊(記者 盧岳)3月27日晚間,嘉銀科技發(fā)布2024年第四季度及全年未經(jīng)審計(jì)的財(cái)務(wù)報(bào)告,公司貸款撮合交易量破千億大關(guān),達(dá)到1008億元,同比增長(zhǎng)14.4%。

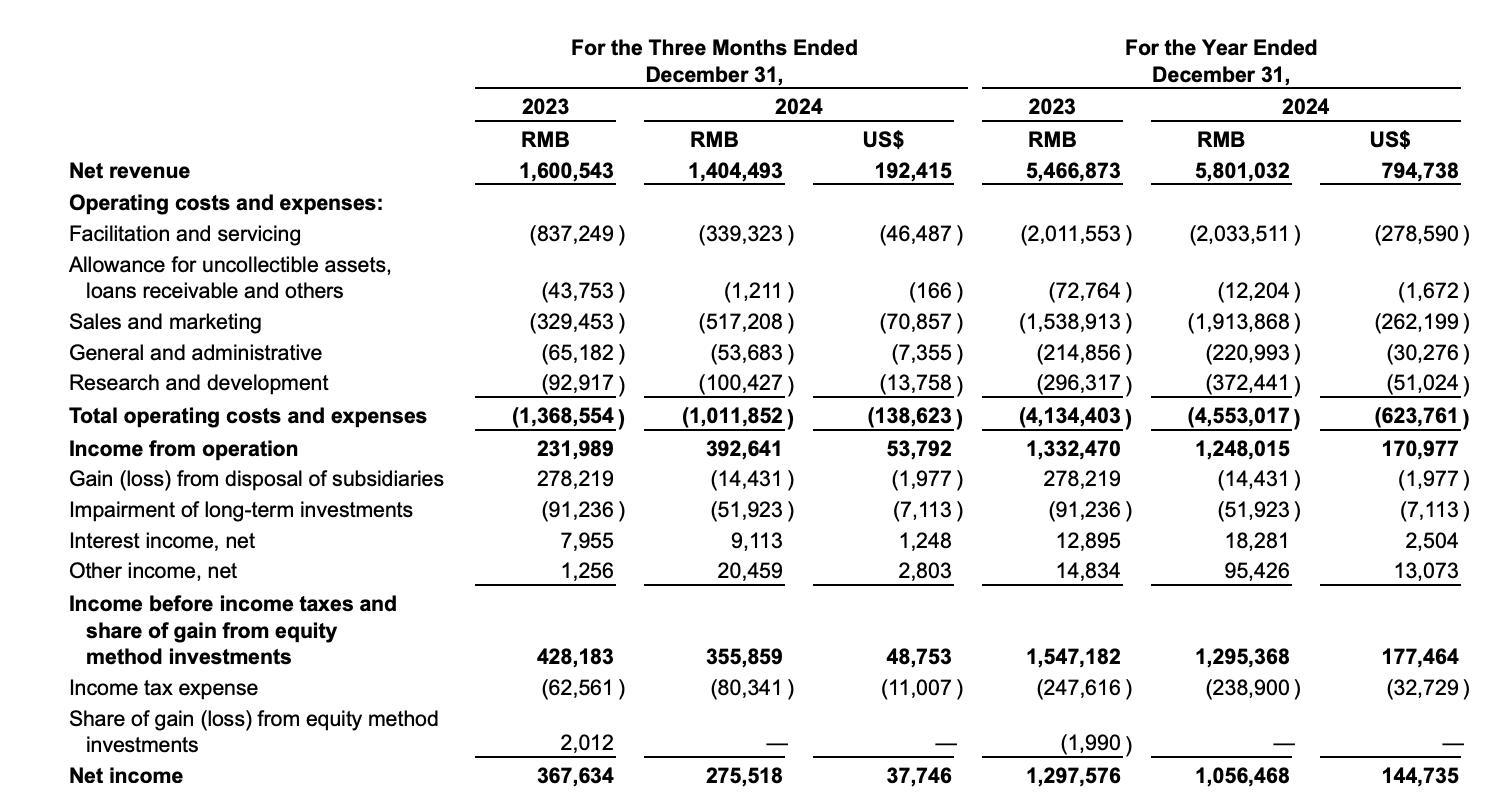

在經(jīng)營(yíng)業(yè)績(jī)方面,2024年嘉銀科技實(shí)現(xiàn)營(yíng)收58.01億元,凈利潤(rùn)10.56億元。2022、2023年,嘉銀科技凈利潤(rùn)分別為11.8億元以及12.97億元,即放貸量再上臺(tái)階的同時(shí),嘉銀科技的盈利水平卻下降到了近三年的最低點(diǎn),2024年凈利潤(rùn)同比下降18.5%。

記者關(guān)注到,2024年底,嘉銀科技宣布以13.5億現(xiàn)金買下上海某處高端商業(yè)地產(chǎn),這筆資金超過了該公司過去一年的利潤(rùn)。公告稱,該商業(yè)地產(chǎn)將主要用作公司新總部,以滿足業(yè)務(wù)持續(xù)增長(zhǎng)的需求。

拓新力度加大,資產(chǎn)質(zhì)量承壓

公開資料顯示,嘉銀科技成立于2011年6月,總部位于上海,2019年5月10日在美國(guó)納斯達(dá)克正式掛牌上市。

嘉銀科技前身是P2P平臺(tái)你我貸,后來轉(zhuǎn)型為助貸平臺(tái),官網(wǎng)稱,公司以大數(shù)據(jù)、云計(jì)算、人工智能等技術(shù)在消費(fèi)場(chǎng)景內(nèi)連接消費(fèi)者與金融機(jī)構(gòu),讓用戶享受便捷服務(wù)的同時(shí)助力金融機(jī)構(gòu)業(yè)務(wù)高速增長(zhǎng)。

從2024年全年的業(yè)績(jī)成績(jī)單看,去年嘉銀科技多個(gè)指標(biāo)實(shí)現(xiàn)了較快的增長(zhǎng)。

據(jù)披露,2024年,嘉銀科技全年新增借款人數(shù)達(dá)277.4萬(wàn)人,同比增長(zhǎng)約45.1%。其中四季度新增借款人數(shù)達(dá)80.3萬(wàn)人,同比增長(zhǎng)約88.5%。

受此拉動(dòng),2024年全年公司新增貸款規(guī)模同比增長(zhǎng)14.40%,全年貸款撮合交易量突破1000億元大關(guān)。其中2024年第四季度促成貸款277億元,同比大幅增長(zhǎng)37.8%。

同時(shí)記者注意到,2024年,嘉銀科技撮合的筆均借款金額為8536元,比2023年同期下降17.3%。重復(fù)借款率為66.8%,而2023年同期為70.6%。

平均借款金額、重復(fù)借款率下降的同時(shí),平臺(tái)促成貸款量整體增長(zhǎng),意味著去年嘉銀科技加大了新客拓展力度,獲客支出增長(zhǎng)較快。

數(shù)據(jù)顯示,2024年全年,嘉銀科技的銷售費(fèi)用同比增長(zhǎng)24.4%至19.1億元,占收入的比重為33%。其中第四季度銷售費(fèi)用為5.2億元,同比大幅增長(zhǎng)57.0%,占收入第比重為36.8%。對(duì)此財(cái)報(bào)解釋稱“主要源于2024年借款人獲取費(fèi)用的增加。”

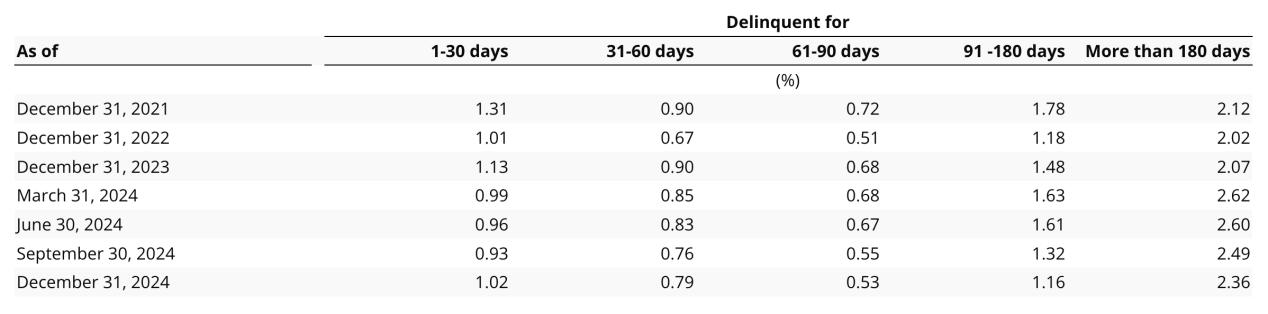

只是,從貸款逾期情況來看,2024年,嘉銀科技客群的資產(chǎn)質(zhì)量有所下滑。

據(jù)披露,嘉銀科技180天以上拖欠率顯著提升。據(jù)披露,截至2024年末,嘉銀科技180天以上的拖欠率為2.39%,較2023年末上升了0.29個(gè)百分點(diǎn),達(dá)到了2021年以來的新高。且這是嘉銀科技?jí)航岛蟮慕Y(jié)果,2024年一季度末這一指標(biāo)一度升至2.62%。

從環(huán)比情況來看,2024年四季度末,嘉銀科技180天以上的拖欠率較三季度末下降。但1-30天和31-60天拖欠率均環(huán)比上升,其中30天內(nèi)的拖欠率時(shí)隔三個(gè)季度后再次突破了1%,為1.02%。

在上述因素的整體影響下,去年嘉銀科技全年?duì)I收58.01億元,同比增長(zhǎng)6.1%;凈利潤(rùn)10.56億元,同比下降18.6%。2024年,嘉銀科技在市場(chǎng)拓展上取得了一定成效,盈利水平卻有待提升。

嘉銀科技高層對(duì)公司下階段展業(yè)則保持樂觀態(tài)度,預(yù)計(jì)公司2025年促成貸款1370至1420億元,同比增長(zhǎng)35.9%至40.9%。

值得一提的是,2024年12月17日,嘉銀科技斥資13.5億元買下了上海某處高端商業(yè)地產(chǎn)用作公司新總部,以滿足業(yè)務(wù)持續(xù)增長(zhǎng)的需求。

多名目收費(fèi)引投訴,遭黑灰產(chǎn)盯上

搶抓消費(fèi)信貸行業(yè)發(fā)展機(jī)會(huì),近期嘉銀科技積極拓客,記者在多個(gè)社交平臺(tái)上均曾瀏覽到嘉銀科技旗下“你我貸”“極融借款”產(chǎn)品的信息流廣告。

廣告顯示,這兩款產(chǎn)品綜合貸款利率為7.2%-36%,資金來源包括大連高新園區(qū)中融信小額貸款股份有限公司等。

據(jù)《最高人民法院關(guān)于進(jìn)一步加強(qiáng)金融審判工作的若干意見》相關(guān)規(guī)定,人民法院應(yīng)嚴(yán)格依法規(guī)制高利貸,對(duì)金融機(jī)構(gòu)的利率上限給出年化24%的規(guī)定。

記者從行業(yè)獲悉,監(jiān)管對(duì)于持牌金融機(jī)構(gòu)的個(gè)人貸款利率要求為也控制在24%以內(nèi)。嘉銀科技旗下貸款產(chǎn)品為何公開推廣年化利率最高達(dá)36%的貸款產(chǎn)品?

據(jù)行業(yè)人士介紹,當(dāng)前金融科技公司和金融機(jī)構(gòu)開展助貸合作業(yè)務(wù)通常有三大主流模式:融資擔(dān)保增信模式、聯(lián)合貸模式、輕資產(chǎn)模式。在融擔(dān)模式下,年化利率36%的貸款產(chǎn)品,銀行等資金端收取的是固定收益(7%到10%左右的資金成本),其余收益由助貸平臺(tái)、融資擔(dān)保平臺(tái)等拆分。

據(jù)嘉銀科技2023年財(cái)報(bào)披露,為降低監(jiān)管風(fēng)險(xiǎn),自2022年1月起,除了與第三方融資擔(dān)保公司合資,公司成立了自己的融資擔(dān)保公司提供增信。工商信息顯示,經(jīng)過兩次增資,目前嘉銀科技旗下的海南銀科融資擔(dān)保有限公司注冊(cè)資本升至5億元。

不過,融擔(dān)模式在合規(guī)展業(yè)方面臨不少挑戰(zhàn)。不少消費(fèi)者反映自己在不知情的情況下被收取了擔(dān)保費(fèi)。

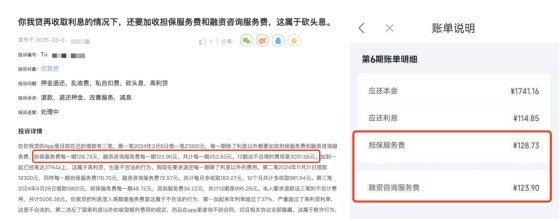

在黑貓投訴上,近期一位消費(fèi)者投訴稱,在你我貸上貸款21000元,除被收取利息外,每期需支付擔(dān)保服務(wù)和融資咨詢服務(wù)費(fèi)合計(jì)262.63元,推高了綜合貸款利率水平。消費(fèi)者要求退還除利息以外的費(fèi)用。

黑貓投訴平臺(tái)信息顯示,目前有7.4萬(wàn)多條投訴中包含搜索詞“你我貸”,投訴問題主要集中在“還款利息高”“額外收取高額服務(wù)費(fèi)”“過度催收影響正常生活”等方面。

對(duì)于平臺(tái)收取高額擔(dān)保費(fèi)的相關(guān)投訴,“你我貸服務(wù)”賬號(hào)在黑貓投訴平臺(tái)上回復(fù)稱“平臺(tái)是合法合規(guī)經(jīng)營(yíng),利率均在法律法規(guī)允許及協(xié)議約定的范圍內(nèi)”。不過,記者實(shí)測(cè)發(fā)現(xiàn),你我貸平臺(tái)上關(guān)于融資擔(dān)保服務(wù)的協(xié)議藏的十分“隱蔽”。

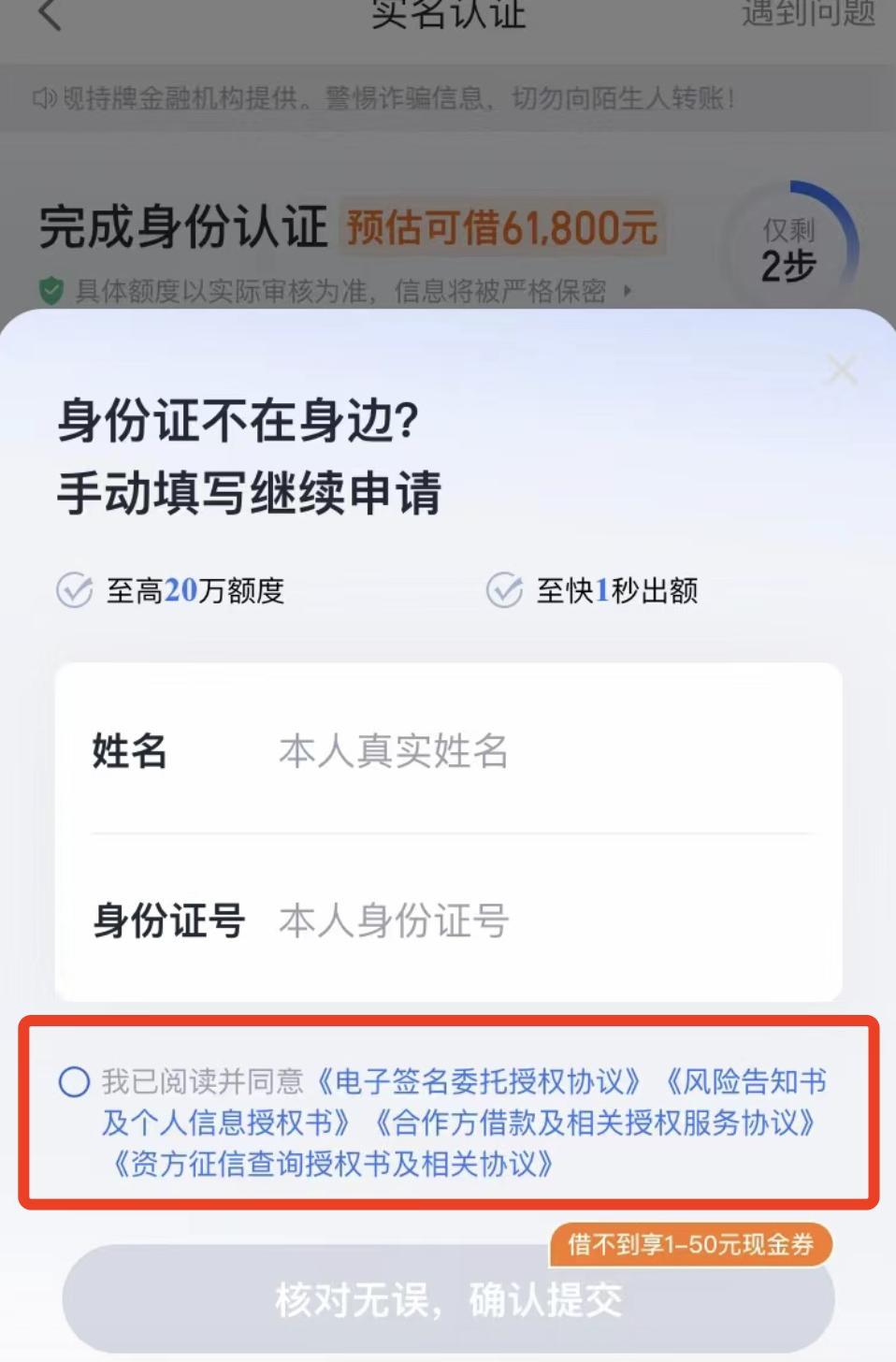

記者嘗試在“你我貸”App借款時(shí),頁(yè)面顯示完成身份認(rèn)證預(yù)估可借6.18萬(wàn)元,但在填寫姓名、身份證號(hào)時(shí),還須勾選同意《合作方借款及相關(guān)授信服務(wù)協(xié)議》等4份協(xié)議。而點(diǎn)進(jìn)這4份協(xié)議后記者發(fā)現(xiàn)其中還內(nèi)嵌了500多份協(xié)議。

其中,和嘉銀科技旗下的海南銀科融資擔(dān)保有限公司相關(guān)的擔(dān)保協(xié)議內(nèi)嵌在《風(fēng)險(xiǎn)告知書及個(gè)人信息授權(quán)書》里的5份合同之中。此外“你我貸”App還與其他網(wǎng)貸平臺(tái)合作,為用戶提供借款推薦服務(wù)。桔多多等這數(shù)十家合作方的服務(wù)協(xié)議包含在《合作方借款及相關(guān)授信服務(wù)協(xié)議》中,合計(jì)約545份。如《委托擔(dān)保咨詢服務(wù)協(xié)議》等相關(guān)的服務(wù)協(xié)議便“深藏”在這500多份協(xié)議中。

行業(yè)人士認(rèn)為,借款人很難在借款時(shí)注意到如此之多的授權(quán)協(xié)議和服務(wù)合同,這種過度授權(quán)、大量共享敏感信息的情況或不符合《個(gè)人信息保護(hù)法》要求的“最小必要”原則,對(duì)消費(fèi)者個(gè)人信息保護(hù)也是隱患。

記者注意到,消費(fèi)者對(duì)擔(dān)保咨詢服務(wù)費(fèi)等額外費(fèi)用的大量投訴,還讓一些貸款“黑灰產(chǎn)”盯上了嘉銀科技。

“用過你我貸的注意了,費(fèi)用可退”“你我貸、極融退費(fèi)退息10000+”……近期記者關(guān)注到社交平臺(tái)上出現(xiàn)了這類和嘉銀科技旗下貸款產(chǎn)品相關(guān)的減免息費(fèi)的廣告,廣告主大多是一些債務(wù)優(yōu)化公司。

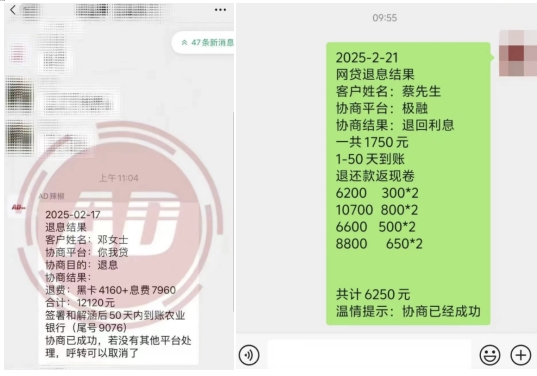

為了吸引潛在客戶,廣告中還掛出了近期多位客戶協(xié)商退息退費(fèi)成功的案例,顯示協(xié)商成功后消費(fèi)者收到了退還的現(xiàn)金或是還款返現(xiàn)券。

從廣告信息看,成功退回的費(fèi)用大多是會(huì)員費(fèi)、權(quán)益費(fèi)用等額外收取的息費(fèi)。具體到你我貸、極融平臺(tái)便是極享黑卡費(fèi)用和部分息費(fèi)。如某案例顯示,“鄧女士退息協(xié)商成功,退費(fèi)12120元,包括黑卡4160元和息費(fèi)7960元,簽署和解函后50天內(nèi)到賬銀行卡”。

嘉銀科技旗下貸款平臺(tái)涉及等黑卡會(huì)員費(fèi)等費(fèi)用的收取是否合規(guī)?如合規(guī)為何后期與客戶達(dá)成協(xié)商退費(fèi)?貸款“黑灰產(chǎn)”的上述活動(dòng)對(duì)公司展業(yè)影響幾何?就相關(guān)問題記者向嘉銀科技發(fā)去采訪提綱,截至發(fā)稿尚未收到回復(fù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。