出門問(wèn)問(wèn)通過(guò)港股聆訊,AIGC“第一股”成色幾何?觀點(diǎn)

出門問(wèn)問(wèn)通過(guò)港股聆訊,AIGC“第一股”成色幾何?

文:互聯(lián)網(wǎng)江湖 作者:劉致呈

最近,出門問(wèn)問(wèn)在港股通過(guò)聆訊引發(fā)了一波熱議。有人說(shuō),AIGC第一股要來(lái)了,也有人說(shuō),這個(gè)是IPO的好時(shí)機(jī)。

我大概想了一下,出門問(wèn)問(wèn)這波登陸港股被關(guān)注,可能跟市場(chǎng)情緒有關(guān),畢竟市場(chǎng)對(duì)科技股的信心一天不如一天,唯一還能炒炒熱度的也就是AIGC和大模型了,可國(guó)內(nèi)的AIGC行業(yè)總是雷聲大雨點(diǎn)小,搞得大家其實(shí)也都沒啥耐心了。

出門問(wèn)問(wèn)赴港上市通過(guò)聆訊,多少也能提升點(diǎn)市場(chǎng)信心,畢竟號(hào)稱“AIGC第一股”,實(shí)力究竟咋樣先別問(wèn),先掛上個(gè)“第一股”的名號(hào),至少聽著挺提氣。

那么,這第一股的質(zhì)量的成色究竟咋樣?這個(gè)時(shí)候IPO到底是不是個(gè)好的時(shí)機(jī)?要回答這些問(wèn)題,恐怕還需從長(zhǎng)計(jì)議。

通過(guò)聆訊之后,商業(yè)化的條件真正成熟嗎?

從這段時(shí)間港股走勢(shì)來(lái)看,通過(guò)聆訊后,出門問(wèn)問(wèn)的上市窗口期還不錯(cuò)。

進(jìn)入三月份以后恒生科技指數(shù)迎來(lái)一波上漲。值得注意的是,雖然恒生科技指數(shù)3月份中旬一度回到3600點(diǎn)以上,但4月11收盤,還是跌回3538.39點(diǎn)。

另外,從恒生科技指數(shù)的1月到4月的走勢(shì)來(lái)看,整體還是在跌的。

什么意思呢?港股市場(chǎng)對(duì)科技股的估值仍然不樂(lè)觀。

這其實(shí)不難解釋。

去年底開始美聯(lián)儲(chǔ)就開始暗示2024年內(nèi)會(huì)降息釋放流動(dòng)性,24年一季度,美聯(lián)儲(chǔ)幾次反復(fù)暗示降息,但又表示不會(huì)降息,所以未來(lái)降息不確定性和降息的消息調(diào)動(dòng)著市場(chǎng)情緒。

顯然,美聯(lián)儲(chǔ)是懂預(yù)期管理的。

流動(dòng)性釋放出來(lái),最先能感受到的其實(shí)就是科技股,20年蘋果大漲、21年微軟股票大漲,都是這個(gè)邏輯。

所以,恒生指數(shù)漲漲跌跌,一改向下跌跌不休的態(tài)勢(shì),給了市場(chǎng)這樣一種錯(cuò)覺:這個(gè)上市窗口似乎不錯(cuò)。

可事實(shí)真的如此嗎?

對(duì)于科技公司來(lái)說(shuō),在這個(gè)市場(chǎng)情緒仍然不穩(wěn)的時(shí)間節(jié)點(diǎn)IPO,可能意味著兩件事,要么上市之后股價(jià)大漲,要么上市后股價(jià)大跌,可能并不利于市值管理。

那么為啥還選擇這個(gè)時(shí)間點(diǎn)上市呢?

一個(gè)原因可能是虧得太厲害,需要上市來(lái)補(bǔ)充資金支撐公司運(yùn)營(yíng)。

近三年,出門問(wèn)問(wèn)虧損超20億,2021 年 -2023 年,歸屬于本公司權(quán)益股東的年內(nèi)全面虧損總額分別為 2.051 億元、9.856 億元、8.674 億元。

三年的虧損,使得公司需要拓展融資渠道。

實(shí)際上,2021年末,出門問(wèn)問(wèn)贖回大眾汽車對(duì)其投資的份額,與大眾“脫鉤”之后,出門問(wèn)問(wèn)就需要新的資金注入。

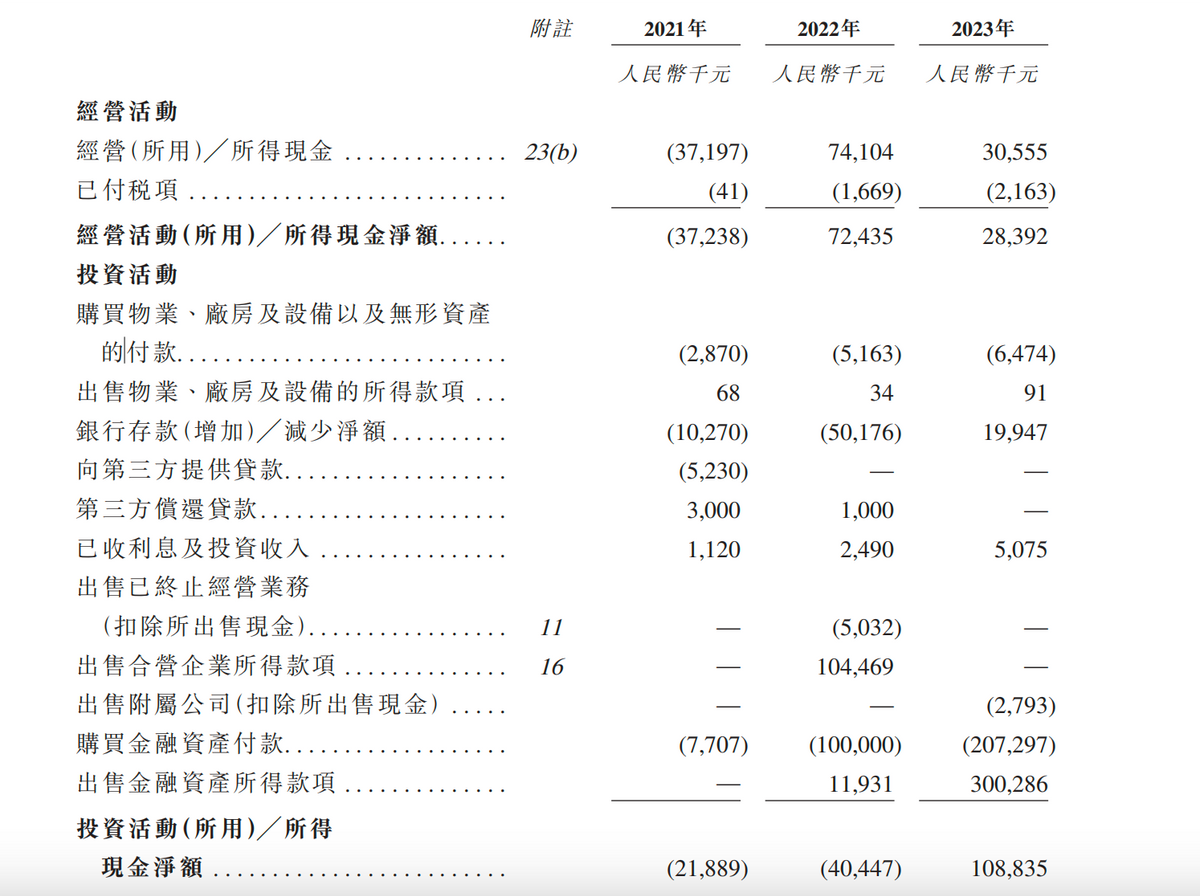

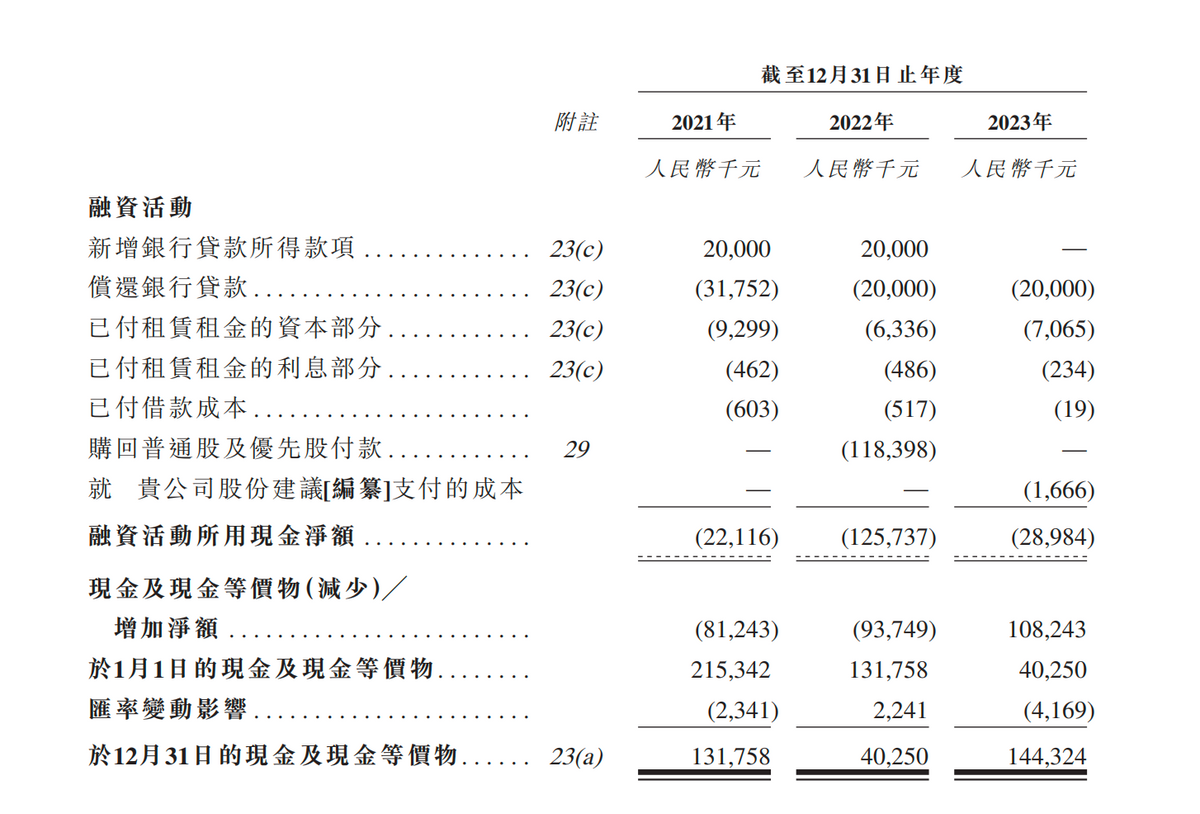

從現(xiàn)金流量表來(lái)看,2021年公司的經(jīng)營(yíng)活動(dòng)所用現(xiàn)金流凈額是0.37億,投資活動(dòng)所用的現(xiàn)金流凈額是0.21億,當(dāng)年融資活動(dòng)中,只有新增的2000萬(wàn)新增銀行貸款是正向流入的資金,融資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~也為-2211.6萬(wàn)。

顯然,與大眾“脫鉤”之后,公司的現(xiàn)金流情況是比較緊張的。這有可能是花錢從大眾手里買回股份有關(guān)系。

再來(lái)看2022年到2023年現(xiàn)金流情況發(fā)生的變化。

2022年同樣新增了2000萬(wàn)的銀行貸款,但經(jīng)營(yíng)現(xiàn)金流好歹是轉(zhuǎn)正了,但投融資的現(xiàn)金流凈額都有減少,到2023年,經(jīng)營(yíng)現(xiàn)金流雖然為正,但從7410萬(wàn)減少到了3055萬(wàn)。

為啥經(jīng)營(yíng)現(xiàn)金流突然少了這么多?

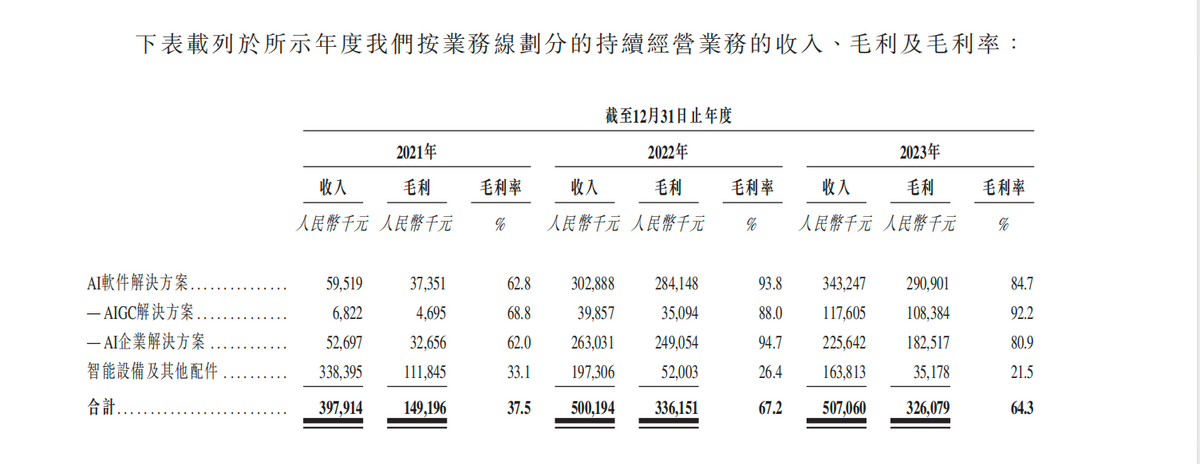

可能是因?yàn)椋珹I軟件解決方案的毛利率下滑所導(dǎo)致。

2021到2023這三年,出門問(wèn)問(wèn)的AI業(yè)務(wù)的占比確實(shí)是上去了,從硬件公司正在慢慢變成“AI公司”,但這個(gè)變化的代價(jià)就是經(jīng)營(yíng)質(zhì)量有所下滑。

2021年至2023年,出門問(wèn)問(wèn)來(lái)自AI板塊的收入占比從2021年15.0%大幅上升至67.7%。

同期,AI板塊的毛利率從2021年的62.8%,上漲到2022年的93.8%,然后在2023年回落到84.7%。另外,公司2022年?duì)I收5億,2023年?duì)I收5.07億,幾乎沒怎么增長(zhǎng),毛利也從3.36億下滑到了3.2億元。

這說(shuō)明啥呢?業(yè)務(wù)結(jié)構(gòu)變了,AI占比上去了,但毛利率下滑了不少,有點(diǎn)得不償失。

特別是硬件業(yè)務(wù)上,收入下滑得厲害,2023年硬件收入1.63億,2021年是多少呢?3.38億,下滑了51.7%。

所以,轉(zhuǎn)型AI帶來(lái)了什么呢?

虧損的擴(kuò)大。

2021年,歸屬于本公司權(quán)益股東的年內(nèi)全面虧損總額只有2億,22年突然就來(lái)到了9.856 億,即便是23年虧損略有收窄,也虧了8.6億。

業(yè)務(wù)結(jié)構(gòu)變了,背后的原因可能在于智能設(shè)備市場(chǎng)洗牌下,出門問(wèn)問(wèn)被迫轉(zhuǎn)型。

出門問(wèn)問(wèn)的智能設(shè)備業(yè)務(wù)包含TicWatch系列智能手表、智能跑步機(jī)、智能家居等產(chǎn)品,這個(gè)市場(chǎng)其實(shí)已經(jīng)被小米、華為、百度等巨頭瓜分完了,這可能也是為啥出門問(wèn)問(wèn)硬件業(yè)務(wù)會(huì)下滑得這么厲害。

那么,AI業(yè)務(wù)能不能支棱起來(lái)?

恐怕還難說(shuō)。

出門問(wèn)問(wèn)要想靠AI業(yè)務(wù)實(shí)現(xiàn)可持續(xù)的盈利能力,可能并不容易。

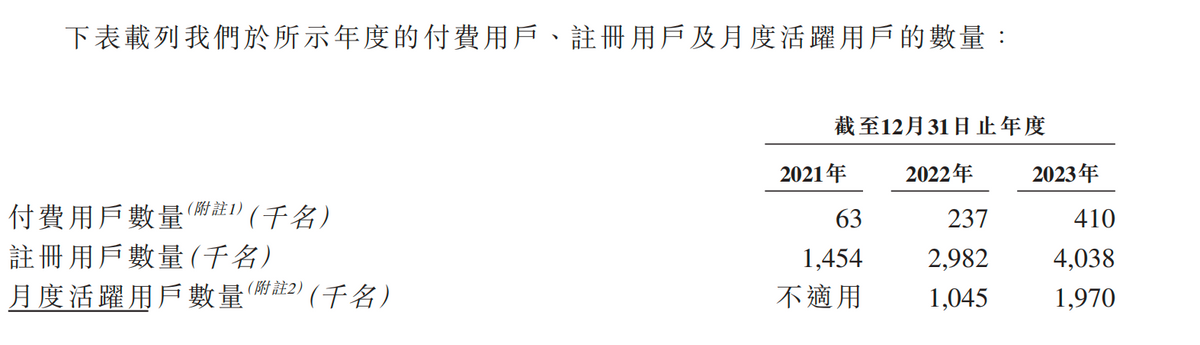

招股書數(shù)據(jù)顯示,從2021年到2023年,注冊(cè)用戶數(shù)量分別為,145.4萬(wàn)、298.2萬(wàn)以及403.8萬(wàn),對(duì)應(yīng)的年度付費(fèi)用戶則是6.3萬(wàn)、23.7萬(wàn),以及41萬(wàn)。年度付費(fèi)用戶占比總付費(fèi)用戶數(shù)量分別為4.3%、7.9%、10%。

粗略看這組數(shù)據(jù),會(huì)得出一個(gè)AI業(yè)務(wù)增長(zhǎng)良好的觀點(diǎn),但細(xì)看之下,增速其實(shí)隱約在下滑。

2021年到2022年,注冊(cè)用戶數(shù)量翻了一倍,年度付費(fèi)用戶數(shù)占比也翻了一倍。可2020年到2023年,注冊(cè)用戶數(shù)量只增長(zhǎng)了約三分之一,年度付費(fèi)用戶占比僅提升2.1個(gè)百分點(diǎn)。這似乎說(shuō)明,增速其實(shí)變慢了。

這可能說(shuō)明兩個(gè)問(wèn)題,要么是年度付費(fèi)用戶的付費(fèi)率不理想,要么就是新增的付費(fèi)用戶不夠多。不管是哪個(gè)原因,可能都意味著增速不是特別理想。

AI大模型的生意,其實(shí)是個(gè)規(guī)模化的生意,用戶量起不來(lái),增速跟不上,別說(shuō)商業(yè)化了,后期上哪去找后期產(chǎn)品迭代所需要的數(shù)據(jù)可能都成問(wèn)題。

另外,對(duì)于出門問(wèn)問(wèn)這類有B端生意轉(zhuǎn)為ToC 或者ToBToC的公司來(lái)說(shuō),有一個(gè)潛在的問(wèn)題就是內(nèi)容成本。

AI訓(xùn)練是需要有大量?jī)?nèi)容做支撐的,所以潛在的風(fēng)險(xiǎn)之一,就是內(nèi)容版權(quán)的法律風(fēng)險(xiǎn)。

天眼查APP司法解析數(shù)據(jù)顯示,涉及出門問(wèn)問(wèn)的司法訴訟案件中,96.4%的涉案案由為侵害作品信息網(wǎng)絡(luò)傳播權(quán)糾紛,并且99.7%的案件身份為被告。

另外,目前處于民事一審階段的案件有774件。

接下來(lái)如何解決這個(gè)問(wèn)題并有效降低相應(yīng)的成本,可能也是一個(gè)挑戰(zhàn)。

商業(yè)化剛起勢(shì),大模型IPO是不是“揠苗助長(zhǎng)”?

由硬件公司轉(zhuǎn)為AIGC公司,要講好大模型這個(gè)故事并不容易,但通過(guò)聆訊往往就意味著還有新的機(jī)會(huì)。

比如“第一股”帶來(lái)的定價(jià)優(yōu)勢(shì)。

網(wǎng)友們的總結(jié)很精辟,只要定語(yǔ)加得夠多,人人都等當(dāng)“第一”,AI第一股的名頭沒了,這不“AIGC第一股”的名頭還在嗎?

為啥各行各業(yè)都想要做“出頭鳥”,來(lái)?yè)屵@個(gè)“第一股”的名號(hào)?明明大模型更強(qiáng)的百度早就回港上市,可為啥出門問(wèn)問(wèn)就是要AIGC第一股的名號(hào)?

還是為了那點(diǎn)定價(jià)權(quán)。

說(shuō)白了垂類企業(yè)第一個(gè)上市,資本市場(chǎng)可能沒有更多參考的標(biāo)的,所以在定發(fā)行價(jià)時(shí)可能往往會(huì)定的高一點(diǎn),帶一點(diǎn)溢價(jià)。市場(chǎng)的投資者一般是會(huì)為這點(diǎn)溢價(jià)買單的,因?yàn)椤暗谝还伞笨傆心撤N光環(huán)在。

發(fā)行價(jià)定高有什么好處呢?可能就在于早期的投資者變現(xiàn)獲取收益更容易。

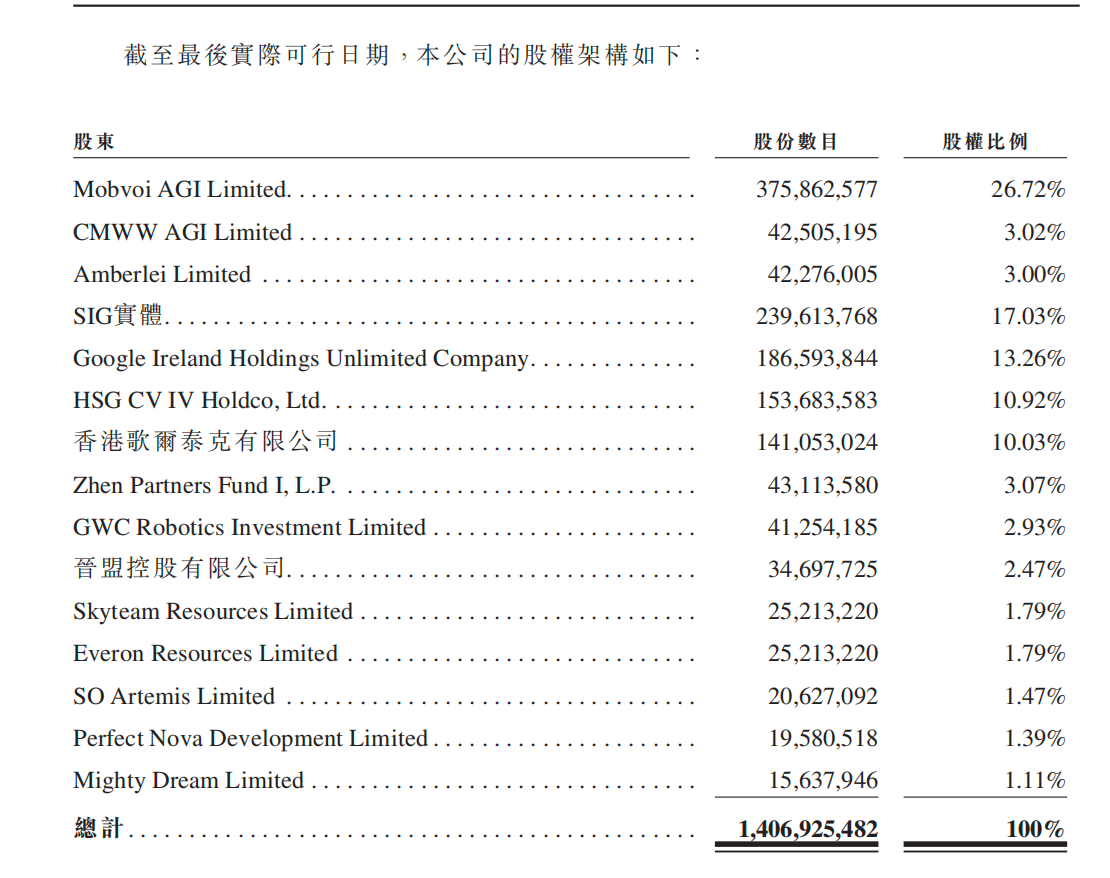

天眼查APP融資歷程顯示,除了之前參與融資大眾,之前參與早期融資的機(jī)構(gòu)還有谷歌、紅杉中國(guó),真格基金等投資者。

我們注意到,在招股書中披露的股東信息中,谷歌、紅杉等早期投資者依然持有公司的股份。

一般來(lái)說(shuō),如果在前幾輪融資中早期投資者沒有退出的話,那么IPO之后,過(guò)了解禁期,早期的機(jī)構(gòu)投資者很可能會(huì)出售股票獲得收益。

所以,定高發(fā)行價(jià),對(duì)于早期投資者是有好處的。

另外,根據(jù)此前媒體報(bào)道的數(shù)據(jù),出門問(wèn)問(wèn)擬定的募資額在2億美元到3億美元之間,老實(shí)說(shuō),按照此前D2輪融資之后的7.5億美元估值來(lái)看,這個(gè)募資目標(biāo)其實(shí)不算低。

定高發(fā)行價(jià),也可能會(huì)更容易完成既定的募資目標(biāo)。

從二級(jí)市場(chǎng)的角度來(lái)看,其實(shí)核心不在于你的募資目標(biāo)高不高,而是公司的業(yè)務(wù)和經(jīng)營(yíng)水平到底能不能對(duì)得起這個(gè)價(jià)格。

這兩年,港股市場(chǎng)IPO之后破發(fā)的其實(shí)也不少,原因可能就在于市場(chǎng)認(rèn)為溢價(jià)偏高。特別是火了一陣的科技企業(yè)。

AIGC、大模型行業(yè)中的公司上市,也是如此,如果公司業(yè)績(jī)質(zhì)量夠好,撐得起溢價(jià),IPO就像是順?biāo)浦邸?扇绻?jīng)營(yíng)質(zhì)量不高,只是想要所謂“第一股”的溢價(jià),那么IPO可能就是“揠苗助長(zhǎng)”,高光來(lái)得快,去得也快。

AI行業(yè)被吹上天,再到被現(xiàn)實(shí)打入低谷已經(jīng)不是什么新鮮事兒了,比如曾經(jīng)被神化的“AI四小龍”。

AI大模型是巨頭們的奢侈品。沒有“巨頭爸爸”輸血,靠自己在二級(jí)市場(chǎng)單打獨(dú)斗能撐多久始終是個(gè)“靈魂拷問(wèn)”。

因此,對(duì)出門問(wèn)問(wèn)而言,還是不能“半場(chǎng)開香檳”。

通過(guò)聆訊只是第一步,真實(shí)的AIGC商業(yè)化水平到底怎么樣?恐怕還是需要IPO之后的市場(chǎng)來(lái)給出答案。

免責(zé)聲明:本文基于公司法定披露內(nèi)容和已公開的資料信息,展開評(píng)論,但作者不保證該信息資料的完整性、及時(shí)性。另:股市有風(fēng)險(xiǎn),入市需謹(jǐn)慎。文章不構(gòu)成投資建議,投資與否須自行甄別。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。