商家庫存高企,抖快激進增長:疫情下的618與電商變局互聯網+

導讀

“這不是結束,甚至不是結束的開始,而可能是開始的結束。”

“這不是結束,甚至不是結束的開始,而可能是開始的結束。”

©深響原創 · 作者|鴻鍵

核 心 要 點

©深響原創 · 作者|鴻鍵

核 心 要 點

這大概是618促銷節誕生十余年后,最特別的一次。

在經歷了過去幾年備受吐槽的“計算大賽”式促銷活動后,今年的618“返璞歸真”,促銷方式都簡單明了許多,且力度加大。

同時,在被阿里系、京東以及拼多多電商三巨頭統治的行業格局中,快手、抖音的直播帶貨業務異軍突起,成為了今年618的最大變量。

無論是回歸“簡單粗暴”的促銷,還是直播帶貨的興起,背后的共同變量都是疫情。

正在進行的618是2020年新冠肺炎疫情發生后的第一個大促活動:

過去十數年,無論618還是雙十一,人們對消費數據總有樂觀期待,在不斷增長的預期下,大促日銷售額屢創新高,似乎已成情理之中的事。

但今年很特殊,疫情的出現讓經營活動陷入停滯,各行各業被陰影籠罩,對于未來,人們的樂觀情緒在一定程度上被猶疑取代。

信心比黃金更重要。平臺比任何人都更懂這一點,盡管618尚在進行中,但從陸續發出的戰報來看,各家都在迫不及待的秀肌肉:

在京東港交所上市儀式上,京東還第一次對外展示了今年618數據大屏,從2020年6月1日0點到6月18日9:47,累計下單金額達到2284.88億元,超過了去年618大促18天2015億元的紀錄。

數字背后,是平臺各方的緊張備戰,在疫情的特殊背景下,用戶在618下的每一個訂單,更添了一分為經濟復蘇做貢獻的隱藏含義。

數字背后,是平臺各方的緊張備戰,在疫情的特殊背景下,用戶在618下的每一個訂單,更添了一分為經濟復蘇做貢獻的隱藏含義。

而在被疫情改變的消費需求和商家訴求背后,由疫情推動的行業格局,也正暗涌不斷。

疫情下的特事特辦

5月30日,在距618還有半個多月的時候,天貓祭出大招,宣布蘋果官方首度參加國內大促活動:全線iPhone 11支持跨店滿300減40,而天貓在關鍵幾天還會通過補貼的方式進一步將iPhone11補貼至全場8折,并支持12期免息。

過往,在一眾品牌中,蘋果是非常傲嬌的那個,官方幾乎從未下場參與過由國內電商平臺發起的促銷活動。即便如此,電商新貴拼多多自掏腰包也要補貼iPhone,實在因為蘋果的號召力太大,品牌價值很高。

因而,此次蘋果官方加入電商平臺大促活動,已是一個不同尋常的信號,而半個月后,快手聯合京東將由蘋果引發的戰事推向高潮:6月16日,快手方面宣布,針對在快手銷售的京東商品,在京東原有“超級百億補貼”基礎上,快手將針對手機、數碼家電、美妝、酒水等重點品類進行額外補貼,實現“雙百億補貼”,其中,就包括10萬臺iPhone。

蘋果下場與快手加碼共同指示了今年618的兩大關鍵詞:疫情和直播。

對于商家來說,疫情后的首個大促活動618,實在太重要了。

作為國內最出名的兩個大促活動,618和“雙十一”本就是商家清庫存的時間窗口。而疫情期間,線下流動受阻,用戶回歸基礎的日常需求,如3C產品在內的一些非剛需產品,因此遭遇了需求大滑坡。

根據Gartner的統計數據,今年一季度全球智能手機出貨量同比下降20.2%;全球PC出貨量下滑12.3%。根據Counterpoint的調查數據,一季度中國智能手機銷售同比下降幅度達22%。

在產品更新迭代極快的當下,幾乎停滯的一季度讓諸多企業的清庫存需求更為迫切:企業需要把上一批貨賣掉,才能回籠資金去生產下一批貨;庫存積壓意味著現金流承壓,企業正常經營遭遇重大挑戰。

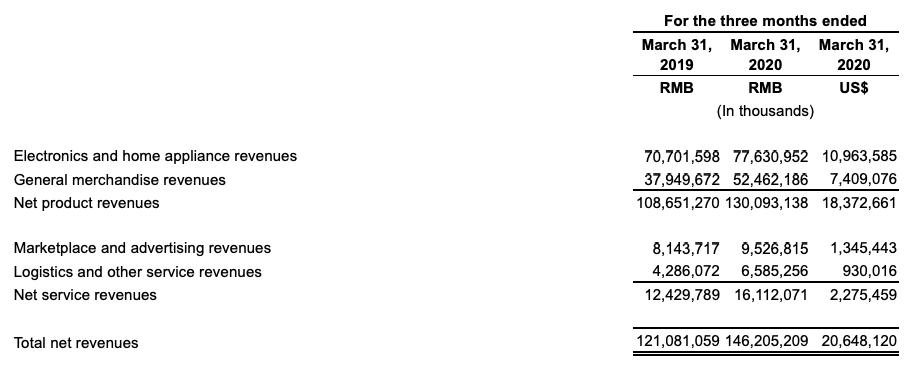

以受疫情影響較大的3C家電品類為例,京東是該品類的頭部零售商,根據京東財報,其一季度營收同比增長20.7%,但其中3C家電銷售收入僅同比增長9.8%,增幅明顯低于其他品類。

近期,隨著疫情緩和,3C家電品類的銷售正在恢復,但阻力仍在。京東方面曾在財報電話會中表示,家電和時尚品類在五一期間得到了恢復性增長,大家電的安裝也開始恢復。不過,由于全球供應鏈受到疫情影響,IT產品受影響較大。

圖源:京東2020年一季度財報

圖源:京東2020年一季度財報

蘋果官方加入促銷活動,是企業迫切去庫存心情的典型代表。

在急迫的需求推動下,面對618這個“回血”的關鍵契機,平臺和商家今年都下了更大工夫:優惠力度大、補貼套路少。

近年來,電商大促屢屢被詬病為“數字游戲”,但在今年的特殊背景下,各方在讓利方面多了許多誠意。

今年618,用戶在各平臺都能看到新的補貼工具——消費券。消費券是特殊時期由政府和企業發放的支付憑證,以期振興民間消費。5月份,上海舉辦的“55購物節”是電商平臺和商家發券的高峰期,這一應對之舉也沿用到了此次618電商大促中:

在補貼方面,平臺化繁就簡,且加強了力度,比如:

平臺之外,不少曾經偏重線下渠道或者只在自建渠道上售賣的品牌,今年開始擁抱高流量的電商平臺以及電商購物節。大牌的姿態明顯變低了,除了蘋果,奢侈品也放下身段:此前Prada、阿瑪尼、卡地亞等陸續登陸國內線上平臺,LV在小紅書做了首場直播。618前夕,Dior也低調入駐天貓開店。

疫情讓平臺和品牌形成了共識:最大化購物節的營銷能力,撬動消費增長。商家在此過程中清庫存,平臺則沖擊GMV,以期換來Q2的亮眼成績單。

產業鏈上的各個環節為何這么拼?幾組來自國家統計局的數據足以揭示答案:

不難看出,線上消費活動增速快,且在疫情之下展現了更強的抗壓能力,是支撐消費活動、推動生產活動回歸正軌的關鍵力量。

而各路力量中,砸錢與天貓掰手腕的快手,將行業格局動蕩之時最典型的矛盾,以不斷加碼的補貼方式,展現在大眾面前。

抖快進攻 京東下沉,阿里“維穩”

僅僅一年,行業格局已經天翻地覆。

5月27日,快手與京東正式簽署戰略合作協議;6月16日,快手宣布與京東推出雙百億補貼,為今年的618再添了一把火。

作為傳統電商巨頭,京東并非第一次與短視頻直播平臺牽手,只是一年前,京東同時牽手了抖音和快手。兩次不同的牽手背后,是已經轉移的行業競爭焦點。

618的主角通常是上述傳統電商平臺,但隨著直播成為今年最大的風口,手握流量的短視頻平臺沒有錯過突如其來的機遇,抖音、快手兇猛入場,行業格局隨之改變。

在以前,抖音和快手更多承擔的是電商平臺的導流功能,如今兩者在電商市場的存在感越來越強。

陳赫在抖音直播帶貨

陳赫在抖音直播帶貨

該用什么方式與新玩家相處,成為傳統電商平臺要面對的首要問題。目前看來,京東和蘇寧給出的答案是結盟。

京東與快手的聯姻在外界看來是優勢互補的典型案例,快手有京東期待的流量和下沉市場,京東能給到快手電商欠缺的供應鏈優勢和履約能力。

而蘇寧則選擇了抖音,兩場跨界結盟加固了“快手-抖音”、“京東-蘇寧”的競爭關系,無論是從協同還是競爭的角度看,這兩場合作都為電商格局提供了新的看點。

快手和抖音為行業帶來的改變已經不是暗流而是明潮,「深響」曾在《直播撬動618變局:抖快兇猛、商家清醒》一文中提及,嗅到紅利的商家早已聞風而動,加大在抖音、快手上的營銷投入,而商家的偏愛意味著短視頻平臺將分流本該屬于電商平臺的生意。

戰火已經燒到了門口,傳統電商平臺必須主動進攻。從今年618的動作可以看出,不同平臺的應對之策,與其自身長短板息息相關。

京東的訴求是下沉。

從近幾個季度的情況來看,京東轉變流量運營思路,如去年下半年通過京喜平臺,以社交電商的形式加注下沉市場,也由此得以擺脫此前增長乏力的低谷期。

而從京東聯手快手的動作來看,其流量運營和下沉市場挖掘的策略還在深化。下沉市場無疑是京東零售增長的“第二曲線”,在穩住已有優勢的前提下,增長是京東目前的重中之重。

與京東希冀挖潛下沉市場的意圖不同,阿里系的訴求是“維穩”:在直播帶貨領域,淘寶本是先行大哥,但如今面對兇猛的抖快,淘系必須為自己挖出更深的護城河。

阿里巴巴的選擇是加碼自家的淘寶直播。

雖然在體系內扶持出了兩大頭部主播李佳琦和薇婭,但抖快在直播帶貨領域砸重金做聲量、用戶和品牌的做法,迫使阿里系必須轉變打法。

今年以來,抖音主打名人直播,從羅永浩、陳赫到蘇世明,抖音正試圖構建自身的直播帶貨壁壘,快手也采取了類似的策略,目前在直播帶貨上略勝一籌的快手也正發力名人直播,希望實現從五環外到五環內的滲透。

新情勢下,淘寶沒有坐以待斃。5月14日晚,劉濤在淘寶直播首次開播,三小時賣光1.48億。

淘寶借助劉濤狠狠的秀了一把肌肉:除了高企的帶貨金額外,iPhone11、戴森吹風機、53度飛天茅臺、椰子鞋、兩折公務機券等高品牌附加值產品的優惠,也顯示了淘系在商家側的議價能力和做好明星直播帶貨的投入決心。

而618期間,淘寶也為劉濤給足資源,彈窗、頭圖為其導流,悄然之間,平臺對主播的傾斜已在改變。

同時,延續集團交叉銷售促增長的戰略,本次618阿里巴巴繼續集團作戰:618前夕,淘寶APP上線“小時達”服務,線下商超、小店直通天貓618,打通線下壓制美團的意圖明顯;菜鳥網絡也忙于發數據證實自家實力,據其表示,相較去年的天貓618,今年快遞提速超30%——要知道618發起方京東的護城河就是物流,菜鳥的指向非常明確。

對于阿里巴巴這樣的巨頭來說,提高運營效率的優先級要高于砸錢換增長。由于業務版圖大,將618的勢能傳導至阿里系其他業務中的重要性,不亞于沖擊電商銷售額。

對于618,拼多多采取的還是直接補貼玩法,即“不搞預售、不付定金、無須湊單”。狂奔增長的同時,拼多多積極補上短板,此前迅速敲定與國美的合作便是實例。

與兩位老大哥不同,拼多多在直播帶貨領域還處于摸索、蓄力階段,其既未聯手短視頻平臺,在名人直播方面的聲量也不算高。

不同于其他平臺靠明星換曝光,拼多多對直播的定位是“豐富營銷玩法、私域流量運營工具”,直播也以店鋪直播為主,這與拼多多本身的社交裂變基因有關,也說明成長期的拼多多看重的更多還是靠補貼換增長。

激進增長的代價不菲。

一季度,拼多多的銷售及市場費率高達111.6%;非通用會計準則下,拼多多的凈虧損率擴大至-48.5%。但從實際情況來看,今年618,拼多多“燒錢”換增長的思路仍在延續。

大體上,電商三巨頭的618策略仍未脫離原有軌道,是其市場地位和發展訴求的集中體現,但在快速崛起的抖快面前,原有策略都遇到了新挑戰。

本次618,快手激進,抖音蓄力,三巨頭加碼了直播,但總體仍在原有邏輯內分配資源,而618戰役過后,數據將成為產業鏈各方重新評斷平臺的標準,資源、資金的分配和流向會重新調整。而這些流向,又將倒逼平臺審視并調整自身策略。

隨著618即將落幕,行業新一輪大戰已經一觸即發。套用丘吉爾的名言來說:“這不是結束,甚至不是結束的開始,而可能是開始的結束。”

©深響原創 · 作者|鴻鍵

核 心 要 點

這大概是618促銷節誕生十余年后,最特別的一次。

在經歷了過去幾年備受吐槽的“計算大賽”式促銷活動后,今年的618“返璞歸真”,促銷方式都簡單明了許多,且力度加大。

同時,在被阿里系、京東以及拼多多電商三巨頭統治的行業格局中,快手、抖音的直播帶貨業務異軍突起,成為了今年618的最大變量。

無論是回歸“簡單粗暴”的促銷,還是直播帶貨的興起,背后的共同變量都是疫情。

正在進行的618是2020年新冠肺炎疫情發生后的第一個大促活動:

過去十數年,無論618還是雙十一,人們對消費數據總有樂觀期待,在不斷增長的預期下,大促日銷售額屢創新高,似乎已成情理之中的事。

但今年很特殊,疫情的出現讓經營活動陷入停滯,各行各業被陰影籠罩,對于未來,人們的樂觀情緒在一定程度上被猶疑取代。

信心比黃金更重要。平臺比任何人都更懂這一點,盡管618尚在進行中,但從陸續發出的戰報來看,各家都在迫不及待的秀肌肉:

在京東港交所上市儀式上,京東還第一次對外展示了今年618數據大屏,從2020年6月1日0點到6月18日9:47,累計下單金額達到2284.88億元,超過了去年618大促18天2015億元的紀錄。

數字背后,是平臺各方的緊張備戰,在疫情的特殊背景下,用戶在618下的每一個訂單,更添了一分為經濟復蘇做貢獻的隱藏含義。

而在被疫情改變的消費需求和商家訴求背后,由疫情推動的行業格局,也正暗涌不斷。

疫情下的特事特辦

5月30日,在距618還有半個多月的時候,天貓祭出大招,宣布蘋果官方首度參加國內大促活動:全線iPhone 11支持跨店滿300減40,而天貓在關鍵幾天還會通過補貼的方式進一步將iPhone11補貼至全場8折,并支持12期免息。

過往,在一眾品牌中,蘋果是非常傲嬌的那個,官方幾乎從未下場參與過由國內電商平臺發起的促銷活動。即便如此,電商新貴拼多多自掏腰包也要補貼iPhone,實在因為蘋果的號召力太大,品牌價值很高。

因而,此次蘋果官方加入電商平臺大促活動,已是一個不同尋常的信號,而半個月后,快手聯合京東將由蘋果引發的戰事推向高潮:6月16日,快手方面宣布,針對在快手銷售的京東商品,在京東原有“超級百億補貼”基礎上,快手將針對手機、數碼家電、美妝、酒水等重點品類進行額外補貼,實現“雙百億補貼”,其中,就包括10萬臺iPhone。

蘋果下場與快手加碼共同指示了今年618的兩大關鍵詞:疫情和直播。

對于商家來說,疫情后的首個大促活動618,實在太重要了。

作為國內最出名的兩個大促活動,618和“雙十一”本就是商家清庫存的時間窗口。而疫情期間,線下流動受阻,用戶回歸基礎的日常需求,如3C產品在內的一些非剛需產品,因此遭遇了需求大滑坡。

根據Gartner的統計數據,今年一季度全球智能手機出貨量同比下降20.2%;全球PC出貨量下滑12.3%。根據Counterpoint的調查數據,一季度中國智能手機銷售同比下降幅度達22%。

在產品更新迭代極快的當下,幾乎停滯的一季度讓諸多企業的清庫存需求更為迫切:企業需要把上一批貨賣掉,才能回籠資金去生產下一批貨;庫存積壓意味著現金流承壓,企業正常經營遭遇重大挑戰。

以受疫情影響較大的3C家電品類為例,京東是該品類的頭部零售商,根據京東財報,其一季度營收同比增長20.7%,但其中3C家電銷售收入僅同比增長9.8%,增幅明顯低于其他品類。

近期,隨著疫情緩和,3C家電品類的銷售正在恢復,但阻力仍在。京東方面曾在財報電話會中表示,家電和時尚品類在五一期間得到了恢復性增長,大家電的安裝也開始恢復。不過,由于全球供應鏈受到疫情影響,IT產品受影響較大。

圖源:京東2020年一季度財報

蘋果官方加入促銷活動,是企業迫切去庫存心情的典型代表。

在急迫的需求推動下,面對618這個“回血”的關鍵契機,平臺和商家今年都下了更大工夫:優惠力度大、補貼套路少。

近年來,電商大促屢屢被詬病為“數字游戲”,但在今年的特殊背景下,各方在讓利方面多了許多誠意。

今年618,用戶在各平臺都能看到新的補貼工具——消費券。消費券是特殊時期由政府和企業發放的支付憑證,以期振興民間消費。5月份,上海舉辦的“55購物節”是電商平臺和商家發券的高峰期,這一應對之舉也沿用到了此次618電商大促中:

在補貼方面,平臺化繁就簡,且加強了力度,比如:

平臺之外,不少曾經偏重線下渠道或者只在自建渠道上售賣的品牌,今年開始擁抱高流量的電商平臺以及電商購物節。大牌的姿態明顯變低了,除了蘋果,奢侈品也放下身段:此前Prada、阿瑪尼、卡地亞等陸續登陸國內線上平臺,LV在小紅書做了首場直播。618前夕,Dior也低調入駐天貓開店。

疫情讓平臺和品牌形成了共識:最大化購物節的營銷能力,撬動消費增長。商家在此過程中清庫存,平臺則沖擊GMV,以期換來Q2的亮眼成績單。

產業鏈上的各個環節為何這么拼?幾組來自國家統計局的數據足以揭示答案:

不難看出,線上消費活動增速快,且在疫情之下展現了更強的抗壓能力,是支撐消費活動、推動生產活動回歸正軌的關鍵力量。

而各路力量中,砸錢與天貓掰手腕的快手,將行業格局動蕩之時最典型的矛盾,以不斷加碼的補貼方式,展現在大眾面前。

抖快進攻 京東下沉,阿里“維穩”

僅僅一年,行業格局已經天翻地覆。

5月27日,快手與京東正式簽署戰略合作協議;6月16日,快手宣布與京東推出雙百億補貼,為今年的618再添了一把火。

作為傳統電商巨頭,京東并非第一次與短視頻直播平臺牽手,只是一年前,京東同時牽手了抖音和快手。兩次不同的牽手背后,是已經轉移的行業競爭焦點。

618的主角通常是上述傳統電商平臺,但隨著直播成為今年最大的風口,手握流量的短視頻平臺沒有錯過突如其來的機遇,抖音、快手兇猛入場,行業格局隨之改變。

在以前,抖音和快手更多承擔的是電商平臺的導流功能,如今兩者在電商市場的存在感越來越強。

陳赫在抖音直播帶貨

該用什么方式與新玩家相處,成為傳統電商平臺要面對的首要問題。目前看來,京東和蘇寧給出的答案是結盟。

京東與快手的聯姻在外界看來是優勢互補的典型案例,快手有京東期待的流量和下沉市場,京東能給到快手電商欠缺的供應鏈優勢和履約能力。

而蘇寧則選擇了抖音,兩場跨界結盟加固了“快手-抖音”、“京東-蘇寧”的競爭關系,無論是從協同還是競爭的角度看,這兩場合作都為電商格局提供了新的看點。

快手和抖音為行業帶來的改變已經不是暗流而是明潮,「深響」曾在《直播撬動618變局:抖快兇猛、商家清醒》一文中提及,嗅到紅利的商家早已聞風而動,加大在抖音、快手上的營銷投入,而商家的偏愛意味著短視頻平臺將分流本該屬于電商平臺的生意。

戰火已經燒到了門口,傳統電商平臺必須主動進攻。從今年618的動作可以看出,不同平臺的應對之策,與其自身長短板息息相關。

京東的訴求是下沉。

從近幾個季度的情況來看,京東轉變流量運營思路,如去年下半年通過京喜平臺,以社交電商的形式加注下沉市場,也由此得以擺脫此前增長乏力的低谷期。

而從京東聯手快手的動作來看,其流量運營和下沉市場挖掘的策略還在深化。下沉市場無疑是京東零售增長的“第二曲線”,在穩住已有優勢的前提下,增長是京東目前的重中之重。

與京東希冀挖潛下沉市場的意圖不同,阿里系的訴求是“維穩”:在直播帶貨領域,淘寶本是先行大哥,但如今面對兇猛的抖快,淘系必須為自己挖出更深的護城河。

阿里巴巴的選擇是加碼自家的淘寶直播。

雖然在體系內扶持出了兩大頭部主播李佳琦和薇婭,但抖快在直播帶貨領域砸重金做聲量、用戶和品牌的做法,迫使阿里系必須轉變打法。

今年以來,抖音主打名人直播,從羅永浩、陳赫到蘇世明,抖音正試圖構建自身的直播帶貨壁壘,快手也采取了類似的策略,目前在直播帶貨上略勝一籌的快手也正發力名人直播,希望實現從五環外到五環內的滲透。

新情勢下,淘寶沒有坐以待斃。5月14日晚,劉濤在淘寶直播首次開播,三小時賣光1.48億。

淘寶借助劉濤狠狠的秀了一把肌肉:除了高企的帶貨金額外,iPhone11、戴森吹風機、53度飛天茅臺、椰子鞋、兩折公務機券等高品牌附加值產品的優惠,也顯示了淘系在商家側的議價能力和做好明星直播帶貨的投入決心。

而618期間,淘寶也為劉濤給足資源,彈窗、頭圖為其導流,悄然之間,平臺對主播的傾斜已在改變。

同時,延續集團交叉銷售促增長的戰略,本次618阿里巴巴繼續集團作戰:618前夕,淘寶APP上線“小時達”服務,線下商超、小店直通天貓618,打通線下壓制美團的意圖明顯;菜鳥網絡也忙于發數據證實自家實力,據其表示,相較去年的天貓618,今年快遞提速超30%——要知道618發起方京東的護城河就是物流,菜鳥的指向非常明確。

對于阿里巴巴這樣的巨頭來說,提高運營效率的優先級要高于砸錢換增長。由于業務版圖大,將618的勢能傳導至阿里系其他業務中的重要性,不亞于沖擊電商銷售額。

對于618,拼多多采取的還是直接補貼玩法,即“不搞預售、不付定金、無須湊單”。狂奔增長的同時,拼多多積極補上短板,此前迅速敲定與國美的合作便是實例。

與兩位老大哥不同,拼多多在直播帶貨領域還處于摸索、蓄力階段,其既未聯手短視頻平臺,在名人直播方面的聲量也不算高。

不同于其他平臺靠明星換曝光,拼多多對直播的定位是“豐富營銷玩法、私域流量運營工具”,直播也以店鋪直播為主,這與拼多多本身的社交裂變基因有關,也說明成長期的拼多多看重的更多還是靠補貼換增長。

激進增長的代價不菲。

一季度,拼多多的銷售及市場費率高達111.6%;非通用會計準則下,拼多多的凈虧損率擴大至-48.5%。但從實際情況來看,今年618,拼多多“燒錢”換增長的思路仍在延續。

大體上,電商三巨頭的618策略仍未脫離原有軌道,是其市場地位和發展訴求的集中體現,但在快速崛起的抖快面前,原有策略都遇到了新挑戰。

本次618,快手激進,抖音蓄力,三巨頭加碼了直播,但總體仍在原有邏輯內分配資源,而618戰役過后,數據將成為產業鏈各方重新評斷平臺的標準,資源、資金的分配和流向會重新調整。而這些流向,又將倒逼平臺審視并調整自身策略。

隨著618即將落幕,行業新一輪大戰已經一觸即發。套用丘吉爾的名言來說:“這不是結束,甚至不是結束的開始,而可能是開始的結束。”

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。