BAT的十億消費者互聯網+

導讀

對于BAT這三家來說,他們的預判可能會為下一個巨頭提供一種很好的視角和決策依據。

對于BAT這三家來說,他們的預判可能會為下一個巨頭提供一種很好的視角和決策依據。

寫過《十億消費者》的James McGregor曾如此評價中國人:不信任、快速的形勢變化,沒有保障讓中國人惴惴不安,大家都覺得,獲得安全感的唯一方法,就是快速獲得財富。

我們或許可以這樣理解,在一個快速變化的社會環境里,形勢瞬息萬變,唯一不變的是財富,同理,在一個瞬息萬變的互聯網世界里,商業創新也好,技術革命也好,唯一不變的是流量的積累。

今天凌晨,百度發布了最新Q3的財報,百度實現營收281億元人民幣,歸屬百度的凈利潤達到44億元人民幣(非美國通用會計準則)。而李彥宏則在內部信中表示,百度是一家擁有超過10億用戶的公司,百度還構建了中國領先的以知識和信息為核心的移動生態。

一個在我看來比較重要的細節就是,李彥宏在內部信里首次強調了百度10億規模這件事。

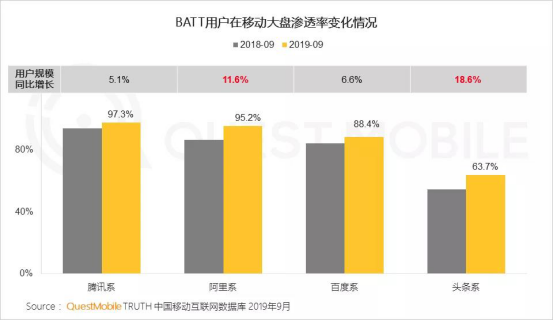

無獨有偶,10月29日,QuestMobile發布的《2019中國移動互聯網秋季大報告》披露,BAT是僅有的三家用戶規模過10億的企業。

寫過《十億消費者》的James McGregor曾如此評價中國人:不信任、快速的形勢變化,沒有保障讓中國人惴惴不安,大家都覺得,獲得安全感的唯一方法,就是快速獲得財富。

我們或許可以這樣理解,在一個快速變化的社會環境里,形勢瞬息萬變,唯一不變的是財富,同理,在一個瞬息萬變的互聯網世界里,商業創新也好,技術革命也好,唯一不變的是流量的積累。

今天凌晨,百度發布了最新Q3的財報,百度實現營收281億元人民幣,歸屬百度的凈利潤達到44億元人民幣(非美國通用會計準則)。而李彥宏則在內部信中表示,百度是一家擁有超過10億用戶的公司,百度還構建了中國領先的以知識和信息為核心的移動生態。

一個在我看來比較重要的細節就是,李彥宏在內部信里首次強調了百度10億規模這件事。

無獨有偶,10月29日,QuestMobile發布的《2019中國移動互聯網秋季大報告》披露,BAT是僅有的三家用戶規模過10億的企業。

我們或許可以從另外一個視角來看這個問題:百度騰訊阿里這三家巨頭,正式進入了十億用戶俱樂部。

十億用戶規模是什么概念?差不多是目前中國互聯網整個流量池。去年中國互聯網協會發布的《中國互聯網發展報告(2019)》顯示,截止到 2018 年底,中國網民規模達到8. 29 億,全年新增網民 5663 萬,互聯網普及率達59.6%。

這意味著,BAT三家的用戶規模,已經和中國網民數量劃等號,甚至在某種意義上,剔除低齡和老齡群體后,輻射的群體差不多接近中國人口總數。

如果說James McGrego時代的十億消費者是崛起的經濟,那么BAT格局下的十億消費者時代,則是如何維持,穩定并進一步擴大的?換句話說,到了十億規模之后,BAT走向何方?

在百度App,支付寶以及微信相繼成為各個巨頭的超級App時,我覺得BAT在不同賽道上的賽馬進化出相同的基因和理念,換句話說,到了10億用戶規模后,BAT不論從戰略高度還是思想高度,產生了驚人的一致性。

01 長期主義至上

我們或許可以從另外一個視角來看這個問題:百度騰訊阿里這三家巨頭,正式進入了十億用戶俱樂部。

十億用戶規模是什么概念?差不多是目前中國互聯網整個流量池。去年中國互聯網協會發布的《中國互聯網發展報告(2019)》顯示,截止到 2018 年底,中國網民規模達到8. 29 億,全年新增網民 5663 萬,互聯網普及率達59.6%。

這意味著,BAT三家的用戶規模,已經和中國網民數量劃等號,甚至在某種意義上,剔除低齡和老齡群體后,輻射的群體差不多接近中國人口總數。

如果說James McGrego時代的十億消費者是崛起的經濟,那么BAT格局下的十億消費者時代,則是如何維持,穩定并進一步擴大的?換句話說,到了十億規模之后,BAT走向何方?

在百度App,支付寶以及微信相繼成為各個巨頭的超級App時,我覺得BAT在不同賽道上的賽馬進化出相同的基因和理念,換句話說,到了10億用戶規模后,BAT不論從戰略高度還是思想高度,產生了驚人的一致性。

01 長期主義至上

長期主義是企業的延遲滿足感。 1997年,在亞馬遜上市前,貝索斯發表了著名的《貝索斯致股東信》,在信中,他說:“亞馬遜長期主義的核心是虧損是主動的,其增長故事是規模效應,不斷擴張,不斷做大規模,用虧損換取長期增長,“主動選擇不盈利”,轉而將大量資金用于構建物流和技術等基礎設施、進行無邊界業務擴張,進而確保自己的領導地位,最大化未來現金流。” 換句話說,企業就是更關注長期價值,而不是關心短期的利益。 但眼下經濟寒冬的背景之下,過冬瘦身成了各大企業的主題,今年年初,上至BAT,下到創業公司都開始裁員,對于互聯網企業來說,賺錢成了最重要的事情,用戶的利益和企業的價值觀成了可有可無的東西。 這是一個很危險的信號。 但相反,BAT明顯對自己的業務更有耐心,更看重長期的價值。以百度App為例,Q3財報的數據顯示,百家號內容創作者達到240萬,同比增長57%。百家號內容創作者的優質內容可同時分享到信息流,并被用戶搜索獲取。百度智能小程序月活躍用戶達2.9億,同比增長157%。 百度對于百度App顯然有足夠的耐心。

百度App過去被視為是搜索的容器,但隨著移動互聯網的發展,百度創造性的在搜索服務下加入信息流,這個產品創新直到一年后才被谷歌模仿。面對頭條的入侵, 百度從無到有的打造了信息流,并在8月份時宣布百度App日活破2億。如今百度App不但有搜索,還有信息流,以及百家號和智能小程序,從單一的搜索,變成了生態圈。

這背后是大量內容的付出和沉淀,以及長期的投入和規劃。

百度對于百度App顯然有足夠的耐心。

百度App過去被視為是搜索的容器,但隨著移動互聯網的發展,百度創造性的在搜索服務下加入信息流,這個產品創新直到一年后才被谷歌模仿。面對頭條的入侵, 百度從無到有的打造了信息流,并在8月份時宣布百度App日活破2億。如今百度App不但有搜索,還有信息流,以及百家號和智能小程序,從單一的搜索,變成了生態圈。

這背后是大量內容的付出和沉淀,以及長期的投入和規劃。

比方說,16~18年,隨著頭條號的崛起,各家紛紛推出了自己的自媒體平臺,網易有網易號,鳳凰有大風號,阿里也推出了大魚號,百家號最早是一個自媒體都不愿意同步文章,產品bug很多的平臺,平臺補貼后,又面臨灰產和做號黨的侵蝕,壓力巨大。但經過三年的發展,百家號不論是作者數還是內容數已經成為行業前列,百家號也成為百度App重要的優質內容源。 微信更不用說了,過去一年時間里,多閃、馬桶MT、聊天寶,綠洲這些新出來的產品都沒能撼動微信的地位,微信的產品哲學決定了商業利益都是讓位于用戶體驗,在過去幾年中,微信推出了信息流廣告,好物圈等產品,也針對微信公眾號推出了互選廣告等變現方式,但不著急變現,也不著急拓展業務能力。 BAT對于各自的超級App的未來規劃至少是5~10年以上。 02 挖掘用戶價值

用戶價值的挖掘是增量向存量轉移的一個重要變現,而小程序可以看成是BAT三家不約而同的集體行為,背后映射的其實是對于用戶價值的挖掘。 我個人的看法是,公司的發展是一個類似螺旋上升式的增長,最初都是從一個原點or業務出發,逐漸做大做強,形成壟斷地位,然后再延伸到其他領域,形成類似八爪魚式的業務綜合體。 支付寶的誕生就是淘寶最早為了解決支付的信用問題而誕生的,最早的支付寶是需要插u盤的(說的有點暴露年齡了),而百度很早投資了去哪兒和愛奇藝,也是因為旅游和視頻占搜索的比例非常之大。騰訊早期的門戶,QQ空間甚至微博都是社交的一種延伸方式,直到在微信誕生后才拿到了移動互聯網的船票。 但到了現在,BAT都有了從核心業務出發,挖掘用戶價值的趨勢。這其實是也符合流量紅利見頂,從挖掘增量市場到挖掘現有用戶更多需求的轉變。比如最早的微信的“好物圈”其實是叫“我的購物單”,分為「想買清單」,「我的購物單」有點類似內置的大眾點評,本質是挖掘社交和電商的結合點,考慮到小紅書,毒等種草App的潛力,好物圈的本質,就是挖掘基于熟人社交種草的用戶價值。 理由其實也很好解釋:朋友圈是一個非常好的推薦來源,微信也曾寄予希望通過朋友圈“種草”,但朋友圈推薦機制最終因為越來越多的營銷信息而失控。好物圈相當于另起爐灶,通過一個新產品去挖掘用戶的潛在價值。 同理還有百度App的知識體系垂類的建設,這部分從內容到服務正在通過小程序去打通。我在之前的文章也提到過這樣一個例子: “例如在百度App平臺,智能小程序正在作為載體去串聯知識與服務的閉環體驗。如果用戶準備去天壇公園,在百度百科“做功課”的時候,在百科就能查到門票價格是多少,還能直接點擊“購票小程序”完成購買。” 很多人不知道的一個細節是,百度可能是 BAT 當中最早察覺到用戶價值挖掘的。早在 2014 年百度聯盟大會上,李彥宏就認定企業級軟件“未來五年會有特別大的發展”。彼時,百度聯盟伙伴數量已超過 70萬。這透露出兩點:其一,百度已經積累了多年的 B 端服務能力;其二,百度很早就開始了為 B 端轉型提供服務的思考。

比如,作為垂直行業的解決方案,百度大腦的語音識別、圖像識別、NLP、語音合成等眾多基礎技術已經通過行業解決方案逐漸開放,并在交通、物流、通訊、娛樂等各個行業落地。

對于垂直行業而言,智能小程序等于是打通了互聯網的入口(百度App)、流量(搜索+信息流分發)和營銷能力(AI技術賦能),企業得以將更多的精力放在產品與服務本身,形成更良性的循環。

03 從流量思維到用戶思維

很多人不知道的一個細節是,百度可能是 BAT 當中最早察覺到用戶價值挖掘的。早在 2014 年百度聯盟大會上,李彥宏就認定企業級軟件“未來五年會有特別大的發展”。彼時,百度聯盟伙伴數量已超過 70萬。這透露出兩點:其一,百度已經積累了多年的 B 端服務能力;其二,百度很早就開始了為 B 端轉型提供服務的思考。

比如,作為垂直行業的解決方案,百度大腦的語音識別、圖像識別、NLP、語音合成等眾多基礎技術已經通過行業解決方案逐漸開放,并在交通、物流、通訊、娛樂等各個行業落地。

對于垂直行業而言,智能小程序等于是打通了互聯網的入口(百度App)、流量(搜索+信息流分發)和營銷能力(AI技術賦能),企業得以將更多的精力放在產品與服務本身,形成更良性的循環。

03 從流量思維到用戶思維

十億規模后,本質上來說,流量已經見頂了,那么相對來說,過去通過流量增長來獲得成長的思維要轉變成用戶思維。用戶思維的內核,其實就是從八爪魚式的業務中,回歸業務核心,服務好用戶。 百度的核心是搜索,騰訊的核心是社交,阿里的核心是電商。服務思維,就是內在要生長出一種自我生長力,本質來說,就是業務自身的進化基因和能力。 硅谷投資人彼得蒂爾說一家企業想要成功,要在垂直領域做到壟斷地位,但他沒有指出的是,即便壟斷的市場,也要有相應的創新力,如果業務十幾年一成不變,那么在瞬息萬變的互聯網世界,是肯定要被淘汰。 IBM,甲骨文,這些過去呼風喚雨的巨頭,即便做到了壟斷,但核心業務沒有跟隨時代進化和發展,如今變成了裁員的重災區。 所以淘寶進化出了直播電商,直播電商對于阿里來說是一種能力的進化,因為它從圖文變成了視頻,李佳琦和薇婭背后是淘寶電商的崛起,百度搜索則把AI賦能到搜索中,搜索引擎的進化史,就是人工智能技術的進化史,智能搜索正在演進的方向是更加精準的答案,甚至是唯一的答案。尤其是交互方式正在發生變化,未來的搜索,可能更多是基于語音喚醒式的搜索,而不是傳統的手機,電腦。 04 以及……

就我個人來看,十億規模俱樂部會成為日后互聯網的一個分水嶺,到了十億規模后,企業的思維會發生質的變化和改變。原因在于當收入和規模到達一個量級之后,過去追求營收增長可能會遇到瓶頸——賽道里的對手都被干掉了,自己在某個領域以及沒有對手了,那種高處不勝寒的孤獨感以及茫然感,可能會讓一家公司短期內失去目標和奮斗,但對于BAT這三家來說,他們的預判可能會為下一個巨頭提供一種很好的視角和決策依據。

寫過《十億消費者》的James McGregor曾如此評價中國人:不信任、快速的形勢變化,沒有保障讓中國人惴惴不安,大家都覺得,獲得安全感的唯一方法,就是快速獲得財富。

我們或許可以這樣理解,在一個快速變化的社會環境里,形勢瞬息萬變,唯一不變的是財富,同理,在一個瞬息萬變的互聯網世界里,商業創新也好,技術革命也好,唯一不變的是流量的積累。

今天凌晨,百度發布了最新Q3的財報,百度實現營收281億元人民幣,歸屬百度的凈利潤達到44億元人民幣(非美國通用會計準則)。而李彥宏則在內部信中表示,百度是一家擁有超過10億用戶的公司,百度還構建了中國領先的以知識和信息為核心的移動生態。

一個在我看來比較重要的細節就是,李彥宏在內部信里首次強調了百度10億規模這件事。

無獨有偶,10月29日,QuestMobile發布的《2019中國移動互聯網秋季大報告》披露,BAT是僅有的三家用戶規模過10億的企業。

我們或許可以從另外一個視角來看這個問題:百度騰訊阿里這三家巨頭,正式進入了十億用戶俱樂部。

十億用戶規模是什么概念?差不多是目前中國互聯網整個流量池。去年中國互聯網協會發布的《中國互聯網發展報告(2019)》顯示,截止到 2018 年底,中國網民規模達到8. 29 億,全年新增網民 5663 萬,互聯網普及率達59.6%。

這意味著,BAT三家的用戶規模,已經和中國網民數量劃等號,甚至在某種意義上,剔除低齡和老齡群體后,輻射的群體差不多接近中國人口總數。

如果說James McGrego時代的十億消費者是崛起的經濟,那么BAT格局下的十億消費者時代,則是如何維持,穩定并進一步擴大的?換句話說,到了十億規模之后,BAT走向何方?

在百度App,支付寶以及微信相繼成為各個巨頭的超級App時,我覺得BAT在不同賽道上的賽馬進化出相同的基因和理念,換句話說,到了10億用戶規模后,BAT不論從戰略高度還是思想高度,產生了驚人的一致性。

01 長期主義至上

長期主義是企業的延遲滿足感。 1997年,在亞馬遜上市前,貝索斯發表了著名的《貝索斯致股東信》,在信中,他說:“亞馬遜長期主義的核心是虧損是主動的,其增長故事是規模效應,不斷擴張,不斷做大規模,用虧損換取長期增長,“主動選擇不盈利”,轉而將大量資金用于構建物流和技術等基礎設施、進行無邊界業務擴張,進而確保自己的領導地位,最大化未來現金流。” 換句話說,企業就是更關注長期價值,而不是關心短期的利益。 但眼下經濟寒冬的背景之下,過冬瘦身成了各大企業的主題,今年年初,上至BAT,下到創業公司都開始裁員,對于互聯網企業來說,賺錢成了最重要的事情,用戶的利益和企業的價值觀成了可有可無的東西。 這是一個很危險的信號。 但相反,BAT明顯對自己的業務更有耐心,更看重長期的價值。以百度App為例,Q3財報的數據顯示,百家號內容創作者達到240萬,同比增長57%。百家號內容創作者的優質內容可同時分享到信息流,并被用戶搜索獲取。百度智能小程序月活躍用戶達2.9億,同比增長157%。

百度對于百度App顯然有足夠的耐心。

百度App過去被視為是搜索的容器,但隨著移動互聯網的發展,百度創造性的在搜索服務下加入信息流,這個產品創新直到一年后才被谷歌模仿。面對頭條的入侵, 百度從無到有的打造了信息流,并在8月份時宣布百度App日活破2億。如今百度App不但有搜索,還有信息流,以及百家號和智能小程序,從單一的搜索,變成了生態圈。

這背后是大量內容的付出和沉淀,以及長期的投入和規劃。

比方說,16~18年,隨著頭條號的崛起,各家紛紛推出了自己的自媒體平臺,網易有網易號,鳳凰有大風號,阿里也推出了大魚號,百家號最早是一個自媒體都不愿意同步文章,產品bug很多的平臺,平臺補貼后,又面臨灰產和做號黨的侵蝕,壓力巨大。但經過三年的發展,百家號不論是作者數還是內容數已經成為行業前列,百家號也成為百度App重要的優質內容源。 微信更不用說了,過去一年時間里,多閃、馬桶MT、聊天寶,綠洲這些新出來的產品都沒能撼動微信的地位,微信的產品哲學決定了商業利益都是讓位于用戶體驗,在過去幾年中,微信推出了信息流廣告,好物圈等產品,也針對微信公眾號推出了互選廣告等變現方式,但不著急變現,也不著急拓展業務能力。 BAT對于各自的超級App的未來規劃至少是5~10年以上。 02 挖掘用戶價值

用戶價值的挖掘是增量向存量轉移的一個重要變現,而小程序可以看成是BAT三家不約而同的集體行為,背后映射的其實是對于用戶價值的挖掘。 我個人的看法是,公司的發展是一個類似螺旋上升式的增長,最初都是從一個原點or業務出發,逐漸做大做強,形成壟斷地位,然后再延伸到其他領域,形成類似八爪魚式的業務綜合體。 支付寶的誕生就是淘寶最早為了解決支付的信用問題而誕生的,最早的支付寶是需要插u盤的(說的有點暴露年齡了),而百度很早投資了去哪兒和愛奇藝,也是因為旅游和視頻占搜索的比例非常之大。騰訊早期的門戶,QQ空間甚至微博都是社交的一種延伸方式,直到在微信誕生后才拿到了移動互聯網的船票。 但到了現在,BAT都有了從核心業務出發,挖掘用戶價值的趨勢。這其實是也符合流量紅利見頂,從挖掘增量市場到挖掘現有用戶更多需求的轉變。比如最早的微信的“好物圈”其實是叫“我的購物單”,分為「想買清單」,「我的購物單」有點類似內置的大眾點評,本質是挖掘社交和電商的結合點,考慮到小紅書,毒等種草App的潛力,好物圈的本質,就是挖掘基于熟人社交種草的用戶價值。 理由其實也很好解釋:朋友圈是一個非常好的推薦來源,微信也曾寄予希望通過朋友圈“種草”,但朋友圈推薦機制最終因為越來越多的營銷信息而失控。好物圈相當于另起爐灶,通過一個新產品去挖掘用戶的潛在價值。 同理還有百度App的知識體系垂類的建設,這部分從內容到服務正在通過小程序去打通。我在之前的文章也提到過這樣一個例子: “例如在百度App平臺,智能小程序正在作為載體去串聯知識與服務的閉環體驗。如果用戶準備去天壇公園,在百度百科“做功課”的時候,在百科就能查到門票價格是多少,還能直接點擊“購票小程序”完成購買。”

很多人不知道的一個細節是,百度可能是 BAT 當中最早察覺到用戶價值挖掘的。早在 2014 年百度聯盟大會上,李彥宏就認定企業級軟件“未來五年會有特別大的發展”。彼時,百度聯盟伙伴數量已超過 70萬。這透露出兩點:其一,百度已經積累了多年的 B 端服務能力;其二,百度很早就開始了為 B 端轉型提供服務的思考。

比如,作為垂直行業的解決方案,百度大腦的語音識別、圖像識別、NLP、語音合成等眾多基礎技術已經通過行業解決方案逐漸開放,并在交通、物流、通訊、娛樂等各個行業落地。

對于垂直行業而言,智能小程序等于是打通了互聯網的入口(百度App)、流量(搜索+信息流分發)和營銷能力(AI技術賦能),企業得以將更多的精力放在產品與服務本身,形成更良性的循環。

03 從流量思維到用戶思維

十億規模后,本質上來說,流量已經見頂了,那么相對來說,過去通過流量增長來獲得成長的思維要轉變成用戶思維。用戶思維的內核,其實就是從八爪魚式的業務中,回歸業務核心,服務好用戶。 百度的核心是搜索,騰訊的核心是社交,阿里的核心是電商。服務思維,就是內在要生長出一種自我生長力,本質來說,就是業務自身的進化基因和能力。 硅谷投資人彼得蒂爾說一家企業想要成功,要在垂直領域做到壟斷地位,但他沒有指出的是,即便壟斷的市場,也要有相應的創新力,如果業務十幾年一成不變,那么在瞬息萬變的互聯網世界,是肯定要被淘汰。 IBM,甲骨文,這些過去呼風喚雨的巨頭,即便做到了壟斷,但核心業務沒有跟隨時代進化和發展,如今變成了裁員的重災區。 所以淘寶進化出了直播電商,直播電商對于阿里來說是一種能力的進化,因為它從圖文變成了視頻,李佳琦和薇婭背后是淘寶電商的崛起,百度搜索則把AI賦能到搜索中,搜索引擎的進化史,就是人工智能技術的進化史,智能搜索正在演進的方向是更加精準的答案,甚至是唯一的答案。尤其是交互方式正在發生變化,未來的搜索,可能更多是基于語音喚醒式的搜索,而不是傳統的手機,電腦。 04 以及……

就我個人來看,十億規模俱樂部會成為日后互聯網的一個分水嶺,到了十億規模后,企業的思維會發生質的變化和改變。原因在于當收入和規模到達一個量級之后,過去追求營收增長可能會遇到瓶頸——賽道里的對手都被干掉了,自己在某個領域以及沒有對手了,那種高處不勝寒的孤獨感以及茫然感,可能會讓一家公司短期內失去目標和奮斗,但對于BAT這三家來說,他們的預判可能會為下一個巨頭提供一種很好的視角和決策依據。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。