辛苦半年,“奶酪第一股”妙可藍多就掙400萬?觀點

妙可藍多們想要擠進B端奶酪餐飲工業市場,為什么妙可藍多餐飲工業奶酪的規模增長如此喜人,最可能是妙可藍多的即食營養或者說奶酪棒業務。

文:向善財經 作者:劉能

近日,“奶酪第一股”妙可藍多正式發布了2023年半年度業績預告。

據測算,2023年上半年妙可藍多的歸屬凈利潤為2600萬元—3400萬元,同比下降74.24%—80.30%;扣非凈利潤為200萬元—400萬元,與上年同期的1.16億元相比,同比大幅下降了96.55%—98.27%。也就是說,在剔除掉政府補助和理財收益等非經常性損益后,辛苦了半年的妙可藍多在實際業務經營方面最多只賺了400萬元,甚至低于去年總經理柴琇的稅前薪酬總額……

這個利潤規模對于頂著“奶酪第一股”金字招牌的妙可藍多來說,實在是尷尬到了極點,甚至比盈利虧損還要尷尬。

所以,資本市場也毫無意外地選擇了用腳投票。預告發出后的首日開盤,妙可藍多股價在本就持續探底的基礎上,再度大跌4.93%,最終收盤價為每股20.46元,較2021年巔峰時刻的84.5元,縮水約75%。

這不禁令人好奇,妙可藍多觸底反彈的破局點到底在哪?奶酪消費行業還值不值得投資者們長期跟進?帶著這些問題,我們以“奶酪第一股”為行業窗口來一探究竟。

奶酪第一股,止不住的下墜

對于本期業績的大幅下降,妙可藍多將其歸因為上半年國內消費需求復蘇的緩慢、主要原材料成本的上升,以及本期鎖匯收益減少和利息凈支出增加等外部因素影響。前前后后,妙可藍多似乎都沒有在預告中提及過自身內部的原因。

但問題是,妙可藍多的下墜之勢早在2022年就已經開始了。

財報數據顯示,2022年妙可藍多實現營收48.30億元,同比增速驟降近50個百分點至7.84%,為近七年以來的最差表現;歸屬凈利潤和扣非凈利潤分別為1.354億元和6692萬元,同比分別下滑12.32%、45.14%。

到了今年,這一狀況也沒有緩解。2023年一季度報顯示,妙可藍多的營收、凈利潤等關鍵成長能力指標分別同比下滑20.47%和67.08%。

那么妙可藍多避而不談的內部原因是什么?目前來看,最可能是妙可藍多的即食營養或者說奶酪棒業務,陷入了明顯的增長放緩甚至是停滯階段。

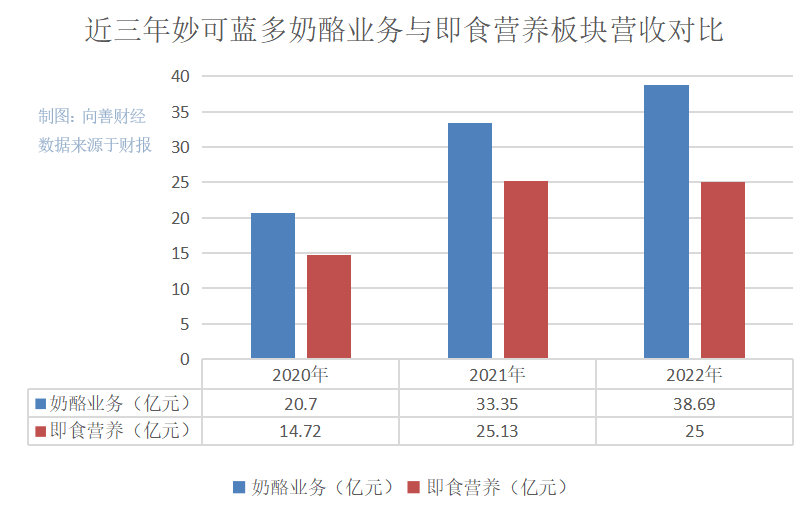

數據顯示,2019年妙可藍多的奶酪業務營收規模為9.21億元;2020年為20.7億元,同比增長了125.15%,其中以奶酪棒為主的即食營養板塊實現營收14.72億元;2021年為33.35億元,同比增長60.77%, 即食營養板塊收入25.13億元;2022年為38.69億元,同比增長16.01%,即食營養板塊收入約25億元。

可以發現,雖然妙可藍多的奶酪業務營收規模仍在持續增長,但整體增速已經出現了明顯的放緩趨勢。至于營收占比一度超過了60%甚至是70%的,以奶酪棒為主的即食營養板塊則是直接出現了營收下滑的情況。

這透露出了兩點信息:一是主力產品的奶酪棒不僅已經帶不動妙可藍多奶酪業務的高速增長,甚至還有些掉隊的意味;二是奶酪棒本身的市場增長空間可能已經接近天花板了。

因為從本質來看,奶酪棒其實就是兒童零食大賽道里的一個細分奶酪品類中的一個明星爆款零食。層層定義之下,其所處的消費市場本就相對狹小,再加上零食市場天然的低門檻、強競爭的特性,使得奶酪棒作為一款零食大單品能夠走到妙可藍多現在的市場規模,甚至還培養出了一大批奶酪玩家,已經算是一個少有的奇跡。

不過,既然現在奶酪棒增長可能有些乏力,那么我們順著零食邏輯再找到第二個足以激活消費市場的“奶酪棒”大單品,是不是就能延續妙可藍多們的增長了?

事實可能并非如此。一是從發展歷史來看,奶酪制品其實很早就已經隨著百吉福等外資企業進入了國內市場,并且經歷過多種嘗試,但或許是受制于飲食習慣不同,又或者說消費能力不足的問題,一直未能實現消費普及。最終,只有奶酪棒在妙可藍多的“重營銷玩法”下跑了出來。

換而言之,市場和消費者對于奶酪零食已經有過一輪的淘汰選擇,但勝出的似乎只有奶酪棒一種。

二是從產品和市場競爭的視角來看,無論是奶酪棒還是其它奶酪零食,幾乎都只是產品形態、口味的輕加工創新,缺乏額外的核心競爭力是零食行業固有的弊端。而且在市場環境方面,也是此一時彼一時。2018年妙可藍多靠著奶酪棒和IP營銷崛起的時候,奶酪行業還未像現在這般擁擠,但時至今日,整個市場一邊都擠在了狹小的奶酪棒領域做文章,另一邊也都在等待著下一個超級奶酪零食大單品的出現。

在這種情況下,即便真的有品牌找到了足以成長為下一個“奶酪棒”零食產品的出現,但低門檻的產品特性和飽和式競爭的市場環境,也都會使得其很難再現當初妙可藍多那樣“一夜暴富”的可能……

青黃不接的時刻,妙可藍多如何破局?

事實上,包括妙可藍多、蒙牛、資本投資者和無數的奶酪后起之秀們都明白,兒童零食和奶酪棒只是奶酪開拓中國消費市場、開啟品類試驗的一個微小“切片”,從兒童零食到成人休閑,從休閑到2B的餐飲工業以及2C的家庭餐桌,才是藏在奶酪棒背后的真正寶藏。這也是資本市場愿意給出妙可藍多市盈率(TTM)超過120倍高估值的根本原因。

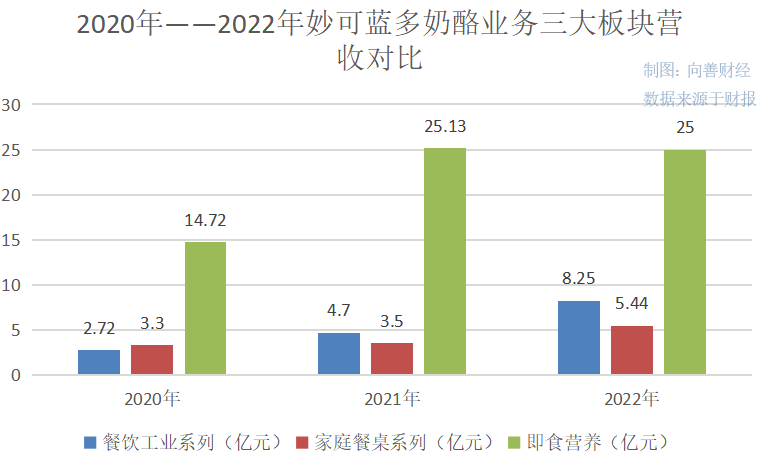

前邊我們提到,近年來,妙可藍多的奶酪營收“頂梁柱”即食營養板塊在不斷下滑,但是奶酪業務整體的營收卻一反常態地保持高增長態勢,其中的增長正是來源于“家庭餐桌系列”和“餐飲工業系列”。

數據顯示,2020年——2022年,妙可藍多的2B的餐飲工業和2C的家庭餐桌系列營收規模分別為2.72億元,4.7億元、8.25億元;3.3億元、3.5億元、5.44億元。三年間兩大系列板塊的總營收便從6.02億元飆升至13.69億元,不僅增長翻了兩倍有余,而且現在已經達到了妙可藍多“即食營養”業務營收規模的一半。

如此看來,妙可藍多的“奶酪第二增長曲線”似乎已經初露頭角。

那么問題來了,既然奶酪餐飲工業和家庭餐桌系列增長驚人,但為何卻沒能明顯改善妙可藍多的利潤情況呢?

答案在于“第二增長曲線的毛利率偏低”。據天眼查APP數據顯示,2022年妙可藍多奶酪板塊中“餐飲工業系列”的毛利率僅為13.56%,較2021年下降了7.89個百分點。至于“家庭餐桌系列”的毛利率雖然略高于餐飲工業,但也只有33.71%,遠低于同期“即食營養”系列的51.23%。

毛利率之所以存在如此大的差距,在向善財經看來,恐怕與妙可藍多在三者市場領域所扮演的品牌身份有關。

先來看即食營養系列,雖然妙可藍多并不是奶酪棒品類的開創者,但卻是最關鍵的“發揚光大者”,所以其掌握了一定的品牌先發優勢和市場紅利,以及最初的產品定價權,那么相應的即食營養板塊毛利率自然就相對偏高。

但是在奶酪餐飲工業和家庭餐桌方面,妙可藍多的身份就變成了后入場的“競爭者”和從零開始的“拓荒者”。特別是對于前者,奶酪在最初進入國內市場的時候,其主要的銷售途徑就是快餐店、烘焙店以及西餐廳等餐飲渠道。并且經過了如此之久的發展,現在B端奶酪消費市場格局已經較為穩定,主要被恒天然等外資品牌掌握了行業主動權。

比如在2016年,恒天然就推出了B端餐飲渠道的“安佳專業乳品”品牌。按照其官方的說法,中國人每吃掉兩個比薩或兩塊乳脂蛋糕中,就有一塊用到了恒天然的乳制品。

如此一來,妙可藍多們想要擠進B端奶酪餐飲工業市場,就幾乎只能靠渠道供應鏈帶來的成本優勢,去打價格戰競爭。這或許就解釋了,為什么妙可藍多餐飲工業奶酪的規模增長如此喜人,但毛利率卻是三者最低的深層原因

而“奶酪第一股”妙可藍多在餐飲工業方面的“增收不增利”,也從側面佐證了“任何想要闖進B端奶酪餐飲工業領域的外來玩家們,可能都要在相當長一段時間內面臨賠本賺吆喝”的尷尬現實。所以很明顯,改變妙可藍多利潤狀況的破局點不在于此。

再來看后者,雖然奶酪在我國古代早已有之,但受制于價格、口感和冷鏈運輸條件等多方面因素影響,奶酪的佐餐輔料地位,并未能提升至米面糧油或油鹽醬醋茶一樣的調味品或主食層次。或許正因如此,過去真正推進奶酪進中國家庭餐桌的品牌玩家并不多,所以妙可藍多就成了當之無愧的“拓荒者”。

不過有意思的是,現在妙可藍多的家庭奶酪市場拓荒手段似乎奶酪棒一樣,主要靠營銷在潛移默化中引導人們改變日常飲食習慣。比如此前在電梯里看到過妙可藍多邀請明星孫儷,做的那支“營養早餐加一片、面包加一片……”的奶酪片廣告。

雖然不可否認的是,妙可藍多的早餐營銷思路很好,但是如果想要借此快速實現規模化普及卻恐怕還有待商榷。

因為在向善財經看來,奶酪的家庭餐桌場景為什么難普及?拋開價格不談,很重要的一點在于大部分傳統父母長輩,并不熟悉如何使用奶酪片烹飪,而“見多識廣”的年輕人們雖然愿意嘗試,但本身卻又不是高頻做飯的人群,做飯與不做飯、會用奶酪和不會用奶酪的消費人群的割裂自然會進一步妨礙奶酪的家庭餐桌使用場景的落地普及。

在這種情況下,把奶酪營銷點前置或者綁定到奶酪的美食烹飪教學層面就變得至關重要。事實上,以去年深陷“科技與狠活”輿論風暴的海天為例,海天味業能成為調味品界龍頭的一大關鍵就在于,其曾選擇和新東方廚師等烹飪學校達成合作,使得廚師學校教學使用的產品全都來海天。

而鑒于餐飲業對味道一致性的嚴格要求,所以即便從學校培育出的眾多廚師分散到全國各地的餐館工作以后,也基本是習慣于使用海天品牌的調味品產品。所以這就構成了海天超60%的B端餐飲基本盤,同時也是其抵御一輪又一輪市場風波的秘密武器。

其實回頭來看,無論是餐飲工業還是家庭餐桌,奶酪充當的也都是佐餐輔料的角色。如果妙可藍多能夠把產業觸角延伸至廚師培訓端,使得各地各系廚師都能習慣于用妙可藍多奶酪做菜的時候,那么相信妙可藍多的“家庭餐桌”系列也將成為最有力的增長破局點。畢竟,即便是父母長輩們做飯,也多是從各種廚師教學中模仿學習而來的……

總的來看,關于奶酪未來的走向,政策端是利好的,市場想象力也是廣闊的,但偏偏現在就是“看得見,摸不著”,而且中間還隔著一段通往中國家庭餐桌和餐飲工業領域的最崎嶇、最不確定的市場小路要走。

不過,既然妙可藍多已進踏上了這條難而正確的路,并且還找好了實力搭檔蒙牛,所以我們也有理由相信“奶酪第一股”并非不可能再開辟出奶酪市場的另一片天地。只是妙可藍多究竟何時才能成功,恐怕將有時間來見證了……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。