51公積金逾7成收益靠現金貸,2018前三季度凈利4422萬金融

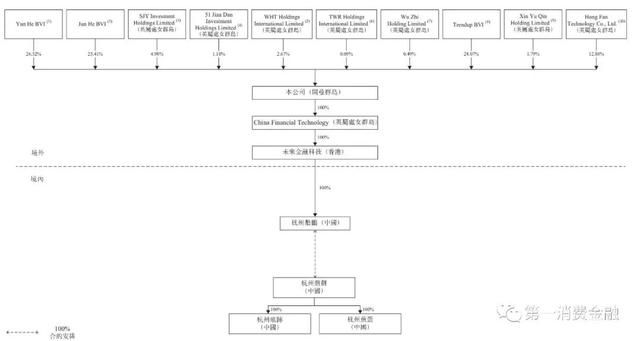

2019年1月4日,港交所披露了51公積金平臺所屬運營主體杭州煎餅網絡技術有限公司(下稱“杭州煎餅”,架構見下圖)的招股書。

2019年1月4日,港交所披露了51公積金平臺所屬運營主體杭州煎餅網絡技術有限公司(下稱“杭州煎餅”,架構見下圖)的招股書。

杭州煎餅在招股書中將其定位為“中國住房公積金綜合服務領域專注于在線消費金融市場的領先金融科技服務提供商”。這一拗口的概念實際上是在形容一家通過公積金數據放貸的企業。

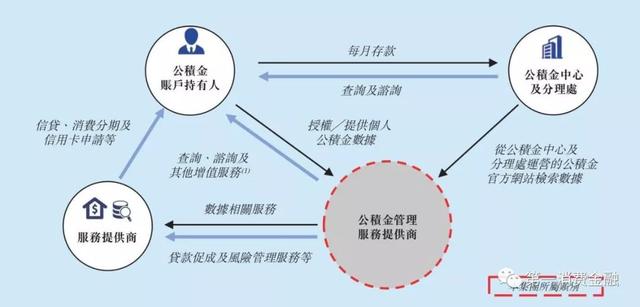

在中國,住房公積金是國家強制的月度儲蓄計劃,提供自籌資金的住房信貸——雇主及雇員須繳存部分工資用作買房的存款,并協助賬戶持有人支付房租及買房。每年,有200萬以上的中國人通過公積金申請低息住房貸款。2017年,公積金的年度存款約1.9萬億元。2017年末,公積金總結余則為5.2萬億元。2017年,公積金賬戶持有人數目約1.37億(第一消費金融注:從每年申請公積金貸款的人數和公積金賬戶持有人數量,實際上表明在中國申請公積金低息住房貸款依然相當困難。中國14億人口中大多數無法享有此項特權,對底層數億人口不公平)。據第三方數據,截至2017年末,中國有342個公積金中心、149個獨立的公積金分理處,以及逾450個公積金官網。

由于在使用公積金的過程中,政策咨詢困難、復雜審查過程等給公積金用戶帶來不便,以及沒有全國聯網的統一的IT系統,杭州煎餅的機會應運而生。這實際上和51信用卡管理信用卡的初衷一致。近年來,隨著移動互聯網的極速躍進,中國大量的創業機會應運而生,而這些機會往往來自政府缺乏一個基于移動互聯網、大數據和全國統一的IT系統的缺陷,如彌補工信部旗下國家企業信用信息公示系統不足而誕生的第三方企業信息查詢網站。這實際上成了造神少壯派中國人的時代機會,比如本文主角杭州煎餅的董監高多才30多歲,相比于銀行的董監高很多在40歲開外年輕了10年,移動互聯網讓勇夫在一生的奮斗歷程里較之傳統金融人先富10年——杭州煎餅創辦人之一程云才34歲,創辦人之一江和君才37歲,副總經理陳蓓珍才32歲。

自2014年以來,杭州煎餅主要通過51公積金管家APP向用戶提供公積金管理服務,讓用戶可以取用來自全國各地公積金中心及分理處營運的90%以上官方網站的公積金數據——從公積金中心及分理處營運的官網檢索及整合公積金數據,解決因全國各地不同的公積金營運而導致傳統公積金數據檢索不便利及不統一的情況;回應公積金賬戶持有人對公積金相關事項的問題;提取公積金。通過此項免費的公積金管理服務,51公積金管家積累了大量用戶。

截至2018年9月30日,杭州煎餅共有5270萬用戶,為2050萬名中國公積金賬戶持有人或公積金導入用戶輸入公積金數據至該平臺。除了公積金數據外,2018年3月杭州煎餅推出51愛社保APP,目標對象為社保賬戶持有人,進一步擴大數據獲取范圍。

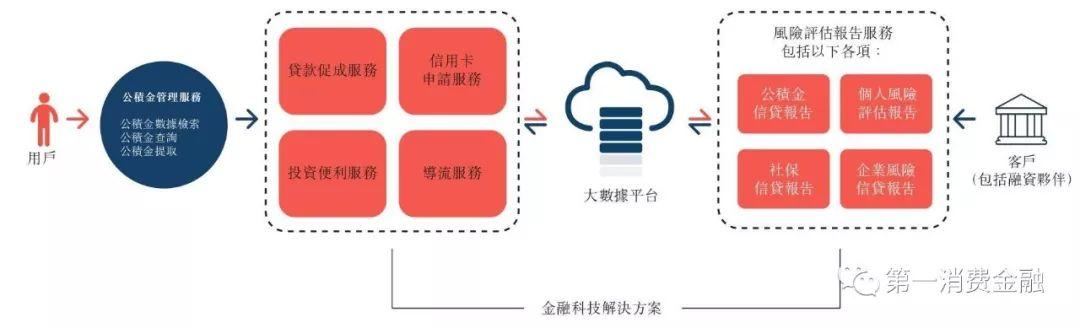

在獲得公積金用戶后,杭州煎餅進軍消費信貸。杭州煎餅為35家商業銀行、83家非銀行金融機構及28家在線消費金融平臺合作,為后者提供金融科技解決方案,由此變現該平臺的用戶及數據。

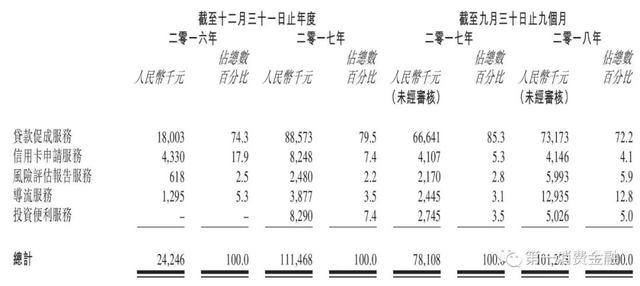

從2018年前九個月杭州煎餅的合作客戶獲取的收入構成來看,非銀行金融機構產生6227萬元收入,占比61.5%,是杭州煎餅的第一大收入來源;第二大為在線消費金融平臺,占比17%;第三大為導流服務的科技公司及P2P服務的借款人,占比14.3%;第四大是銀行,占比僅7.2%。

具體而言,杭州煎餅的業務分為以下五類:

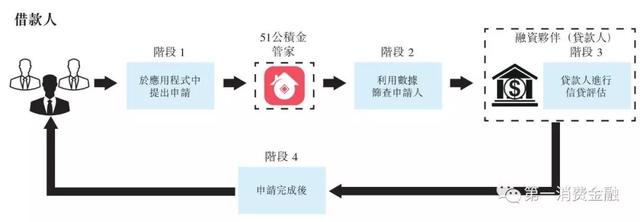

一、貸款促成服務

杭州煎餅為45家機構提供此項無抵押短期貸款服務,即現金貸服務。

該平臺的現金貸產品,固定期限從6至36個月不等,信貸額度一般在1萬元至30萬元。2016年末、2017年末及2018年9月30日止,該服務累計貸款額分別為23億元、61億元及90億元;累計借款人數目為46000名、146000名及209000名;平均貸款規模(貸款促成金額/貸款促成宗數)為39000元、24000元及22000元;平均貸款期限為17.8個月、17.4個月及16個月。杭州煎餅按照貸款金額的固定比率向機構收取服務費,也不提供任何抵押或擔保。此外,杭州煎餅在利潤分成的基礎上收取于截至悉數還款為止的協定期間所賺取貸款利息的固定百分比的費用。

二、導流服務

杭州煎餅在平臺向90家提供放貸機構的資料和鏈接,使借款用戶在杭州煎餅的平臺可分流至放貸機構的在線界面,并向機構按照成功注冊的用戶數或者成功匹配的貸款金額為基礎收取服務費。

三、風險評估報告服務

杭州煎餅按照提供數量向50家銀行及非銀行金融機構提供用戶的公積金數據及其他信貸評價資料編制的風險評估報告。

截至2018年9月30日,就風險評估報告服務而言,杭州煎餅有累計1340萬名公積金導入用戶。

四、投資便利服務

此項服務實際上是P2P業務。杭州煎餅將平臺用戶(作為貸款投資人)與合作機構推薦的借款人匹配來提供投資服務。杭州煎餅向用戶提供介于3個月至12個月的產品,預期年化回報率介于6%至13%。截至2018年9月30日,用戶通過杭州煎餅投資的尚未償付結余為1.13億元。受到P2P備案不達預期的政策影響,杭州煎餅從2019年1月1日起限制促成新的貸款。

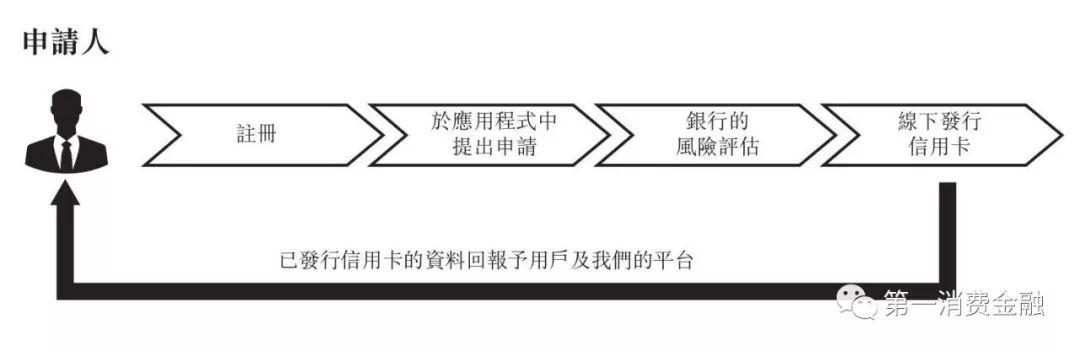

五、信用卡申請服務

杭州煎餅與8家信用卡發卡銀行合作,方便用戶在該平臺申請信用卡,一般向銀行按照每次成功申請收取服務費用——一般為大額分期卡,最多可分36期,平均信貸限額從39000元至83000元不等。

2016年末、2017年末及2018年9月30日止,杭州煎餅的信用卡申請人累計數目為96000人、179000人及202000人;信用卡數目為22000張、49000張及55000張;相應的累計信用額度分別為18億元、21億元及22億元。杭州煎餅也可能采取就分期付款期限內就每張成功簽發的信用卡按銀行向用戶收取的利息收入及手續費的固定比率收取服務費用。

從收益明細來看,2018年前三季度杭州煎餅的第一大業務為貸款促成服務,收益總額為7317.3萬元,占比總收益比重為72.2%;第二大業務為導流服務,占比12.8%;第三大業務為風險評估報告業務,占比5.9%;第四大業務為投資便利服務,占比5%;第五大業務信用卡申請服務占比4.1%。

風險定價方面,杭州煎餅就提供貸款促成服務及信用卡申請服務向機構客戶申請服務費時,一般會考慮以下五個方面因素:

一、客戶就貸款利息或信用卡分期費用在平臺上為相關金融產品設定的風險定價;

二、獲客成本——2016年、2017年及2018年前三季度,新用戶的終身價值(按期內來自新獲取用戶的收益除以同期新獲取用戶的數量計算)為21.3元、33.2元及39.7元;

三、創收模式,服務費是否按每項交易基準收取或是按利潤攤分基礎收取;

四、平均貸款額(如果是貸款促成服務);

五、杭州煎餅與客戶的業務關系。

風險評估服務的定價主要考慮市場競爭者價格來確定,而對于導流服務的定價,則考慮其采取的創收模式及用戶對杭州煎餅客戶產品的轉化能力。

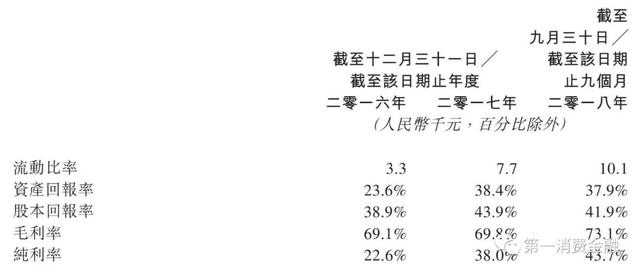

從杭州煎餅2018年前三季度毛利率73.1%、純利率43.7%來看,該公司收益較為可觀。

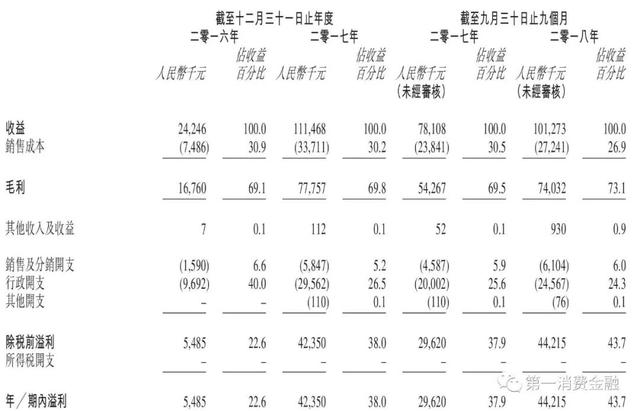

截至2018年9月30日,杭州煎餅的收入為1億元,毛利7403.2萬元,最大開支為行政開支2456.7萬元,稅前利潤為4421.5萬元。

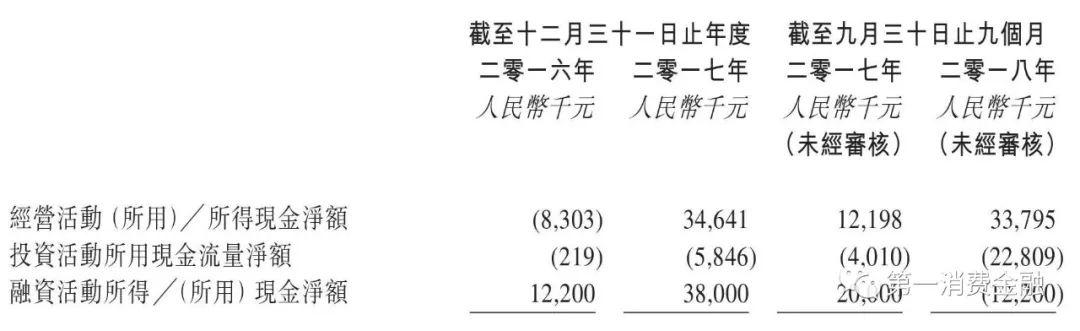

從現金流來看,2018年前三季度,杭州煎餅的經營活動現金凈額為3379.5萬元,投資現金流凈額為負2280.9萬元,融資現金流凈額為1226萬元,資金流比較緊張,這大概是其赴港上市的原因。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。