平安消金甩賣4.7億不良債權背后:資產質量承壓與消保亂象陷雙重“困局”觀點

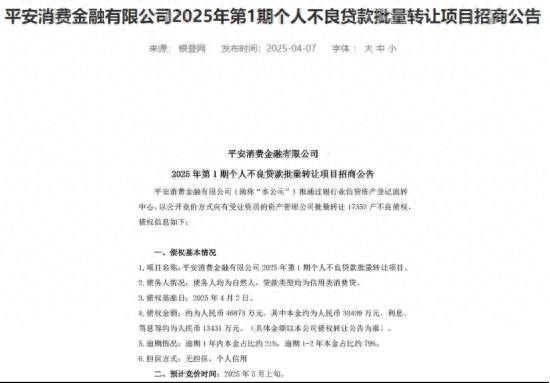

日前,平安消費金融近期因大規模轉讓不良貸款引發行業關注。4月7日,公司披露的2025年首期個人不良貸款批量轉讓項目顯示,其擬處置17352戶自然人信用消費貸不良債權,總規模達4.7億元,其中逾期1-2年債權占比高達79%,被業內視為資產質量承壓的顯著信號。

日前,平安消費金融近期因大規模轉讓不良貸款引發行業關注。4月7日,公司披露的2025年首期個人不良貸款批量轉讓項目顯示,其擬處置17352戶自然人信用消費貸不良債權,總規模達4.7億元,其中逾期1-2年債權占比高達79%,被業內視為資產質量承壓的顯著信號。

證券之星注意到,與此同時,公司深陷消費者投訴漩渦,暴力催收、違規代償等爭議頻發,疊加年內10家持牌消金機構接連拋售不良資產的行業現象,折射出消費金融領域在業務下沉與風險管控平衡中面臨的深層挑戰。

值得一提的是,平安消金高層近期出現調整,新履職的風控與科技背景高管能否扭轉公司在貸前評估、貸后管理及消費者權益保護等方面的被動局面,成為市場關注焦點。

“甩賣壞賬”拉響資產質量承壓“警報”

自4月7日起,平安消金對外發布了 “2025 年第 1 期個人不良貸款批量轉讓項目” 招商公告,引發了金融圈廣泛關注。

證券之星注意到,此次轉讓項目涉及17352戶自然人的信用消費貸不良債權,總債權規模約4.7億元,其中本金3.34億元,利息與罰息等費用合計1.34億元,且逾期1-2年的債權占比高達79%。

平安消費金融官網披露產品信息顯示,目前主營產品就是平安小橙花、平安小橙果,前者可放款額度500元至20萬元,年化利率(單利)4%-24%,而后者可放款額度最高20萬元,年化利率(單利)10.9%-23.9%。

部分業內人士分析認為,這一轉讓動作是平安消金資產質量承壓的顯著信號。平安消金表示,資產包中債務人加權平均年齡為37.8歲,平均逾期賬齡約為一年半,戶均本金不到2萬元,預計債務人還款能力較大,后續催收難度較小。

然而,市場對此并不買賬。有分析人士指出,如此大規模的不良資產轉讓,反映出平安消金在貸前風險評估環節可能存在漏洞,未能準確篩選出優質客戶。同時,貸后管理也未能及時跟進,導致逾期情況不斷惡化。

事實上,平安消金并非個例。今年以來,已有中銀消費金融、興業消費金融、中信消費金融、招聯消費金融、廈門金美信消費金融、螞蟻消費金融等10家持牌消費金融公司紛紛加入不良資產拋售行列。

北京商報今年4月發布一則報道援引專家論點時表示,不良資產轉讓潮背后有經濟發展大環境的因素,也有消金公司自身為獲客業務下沉導致風險增加的原因。不良貸款的增加直接導致信用減值損失大幅上升,侵蝕利潤。同時也會讓消金公司不得不控制貸款規模,也會從側面限制利潤增加。

各類投訴激增,消費者權益保護的缺失

在黑貓投訴平臺上,截至5月14日,平安消金的投訴條目眾多,今年以來更是幾乎每個月都更新十數條新增投訴。用戶反饋的問題集中在“暴力催收”“高額隱形費用”“未經授權的第三方代償”等多個爭議領域。

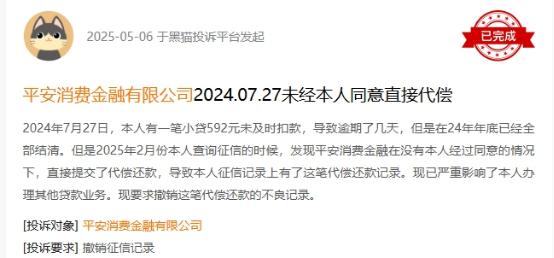

證券之星注意到,就在5月6日,有用戶在平臺發起投訴時稱,其在2024年年底已經結清小貸情況下,在2025年2月份查詢征信時,卻發現平安消費金融在沒有本人經過同意的情況下,直接提交了代償還款,導致本人征信記錄上有了這筆代償還款記錄。目前該項投訴顯示結果為已完成。

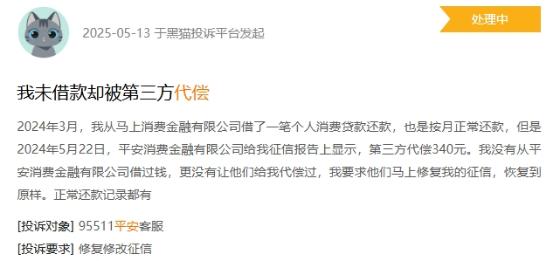

不過,在近兩個月內,關于平安消金違規代償操作的投訴頻頻出現,就在5月13日,有用戶發起投訴稱,其于2024年3月向馬上 消費金融有限公司申請個人消費貸款,并按月正常履行還款義務。但2024年5月22日,其個人征信報告顯示,平安消金存在一筆340元的第三方代償記錄。該消費者明確表示,從未向平安消費金融有限公司申請借款,亦未授權其進行任何形式的代償操作,該投訴目前仍在等待處理中。

此外,部分投訴用戶反映,平安消金的催收壓力過大,甚至動用第三方機構暴力催收。這不僅給用戶的生活帶來了極大困擾,也嚴重侵犯了用戶的合法權益。

種種亂象之下,平安消金在今年2月下旬曾發布公開聲明,明確表示在辦理貸款業務時,不會收取認證費、保證金等任何名目的費用,同時警示消費者,“先轉賬后放款”均屬詐騙行為。然而,聲明似乎并未起到應有的作用,投訴量依然居高不下。

回溯過往,去年7 月,國家金融監管總局上海監管局對平安消金開出145萬元的罰單,直指其在個人消費貸業務中存在貸前調查不盡職、貸款違規流入股市,以及消費者投訴渠道管理失職等違法違規情形。

顯然,盡管平安消金官網在消費者之家中列出了投訴熱線、投訴郵箱、投訴地址以及微信公眾號 “平安消費金融”在線客服4種投訴處理渠道,但在實際投訴過程中,這些渠道并不暢通。消費者的訴求無法得到及時有效的回應,導致矛盾不斷積累,投訴量持續攀升。

高層人士變動或為戰略調整的信號

證券之星注意到,日前,國家金融監督管理總局上海監管局發布關于平安消金副總經理任職資格的批復,核準王從遠平安消金副總經理的任職資格。

據了解,王從遠此前任職于平安普惠(現平安擔保),在其任職期間大力發展無抵押借款業務,并設置更為嚴格的風控標準,較為注重消費者保護工作。

值得注意的是,由于平安消金去年曾因個人消費貸款貸前調查不盡職、個人消費貸款違規流入股市以及消費者投訴渠道管理不盡職等問題受到國家金融監督管理總局上海監管局處罰,也是開業以來首次被罰。

在這樣的背景下,王從遠的加入被外界寄予厚望,希望他能為平安消金帶來新的風險防控思路,提升消保工作質效。然而,王從遠能否順利融入平安消金的企業文化,推動公司在風控和消保方面實現實質性變革,仍有待觀察。

除副總經理一職變動外,在稍早前的2月5日,國家金融監督管理總局上海監管局還核準了毛進亮擔任平安消金董事的任職資格。據企查查信息,毛進亮同時還擔任未鯤(上海)科技服務有限公司董事、上海陸金所信息科技股份有限公司董事、陸金所控股首席技術官等職務,其中未鯤(上海)科技服務有限公司為平安消金股東。

毛進亮在科技領域的豐富經驗,或許能為平安消金的科技賦能業務發展提供助力,但在公司面臨諸多問題的當下,如何將科技優勢轉化為實際的競爭力,還需要時間來驗證。

公開資料顯示,平安消金成立于2020年,在成立初期,憑借中國平安集團的強大背景和資源支持,一度展現出良好的發展態勢。2022年,平安消金實現營業收入27.85 億元,歸母凈利潤為1.87億元,開業第三年實現了扭虧為盈。

2023年,營業收入增長至36.27億元,同比增長30.2%,歸母凈利潤4.90億元,同比增長162.03%。2024年全年實現營業收入45.19億元、凈利潤10.2億元,營收同比增長24.6%,凈利潤同比增長108%,總資產同比增長33.8%。

然而,在看似光鮮的業績背后,仍有上述諸多問題尚待解決。從資產質量來看,大規模的不良資產轉讓表明公司在貸前貸后管理上存在嚴重不足;消費者投訴激增反映出公司在消費者權益保護方面的缺失;高層人士的變動雖然可能為公司帶來新的思路和機遇,但也意味著公司原有的管理體系和戰略布局需要進行調整。(本文首發證券之星,作者|趙子祥)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。