拆解小熊U租母公司半年報:DaaS是優質賽道嗎?觀點

其實這個業務還是為了設備訂閱業務做服務的,而設備訂閱業務中,雖然設備訂閱IT技術訂閱業務仍然是增長的。

文:互聯網江湖

復牌之后,小熊U租母公司凌雄科技仍然面臨著考驗。

近日,小熊U租母公司發布了上半年財報,總的來看,這份財報并不亮眼。

數據顯示,上半年公司營收同比減少了3.7%,經調整凈虧損擴大了118.4%,二級市場表現也一路下滑。股價從今年最高14.9港元每股,跌至現在的8港元左右。天眼查APP融資信息顯示,凌雄科技于2022年11月上市,當時發行價為7.6港元。

頭頂“DaaS第一股”的光環,凌雄科技的高光時刻似乎已經成為了過去,透過這份業績,我們不妨來窺探一番“DaaS(設備及服務)第一股”光環背后的價值究竟在哪。

本文將從以下幾個方面來進一步探討:

重資產業務中折舊對于利潤表現的影響。

營收增長與重資產的規模化效率之間的平衡。

DaaS究竟是不是一門好的生意。

增速下滑背后,難題是提升規模化效率

首先來看業務模式。

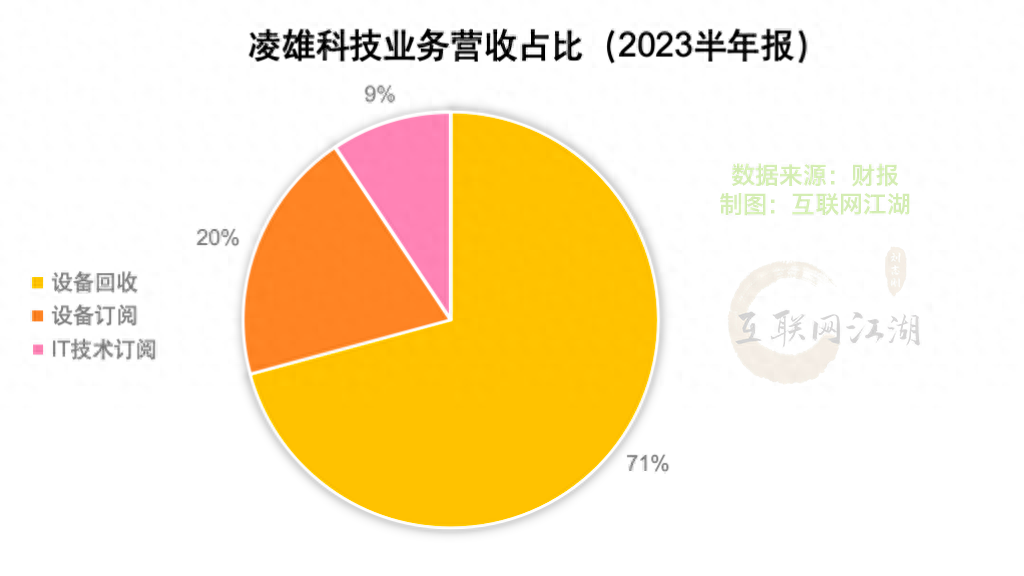

凌雄科技業務主要有三大塊:設備回收收入、設備訂閱服務、IT技術訂閱服務。上半年,三大業務的收入分別為,5.82億、1.62億以及0.77億,業務占比分別為70.8%、19.8%以及9.4%。

從增長的角度來看,上半年總營收下滑了3.7%,主要是由于第一大業務設備回收收入的減少,同比減少了7.8%。

半年報中解釋稱,這一業務下滑的原因在于上游供應商處置的淘汰設備減少。

進一步來看,主要是由于上半年平板以及手機設備回收同比下滑了12.5%。

雖然設備訂閱IT技術訂閱業務仍然是增長的,同比增長了8.1%和8.0%,但由于業務占比相對較低,對整體營收拉動其實并不明顯。

從業務結構上來看,第一大業務和第二大業務占比超過90%,而且都是重資產業務,這說明公司的運營成本其實很高。

表現在毛利率上,上半年毛利率僅為4.25%,表現為近三年半年報最差。

低毛利體現在成本上,上半年總營收8.22億,成本就占到7.52億,去年上半年營收8.54億,銷售成本也差不多,為7.54億,成本沒怎么變化營收反而下滑了,于是經營凈虧損就進一步擴大了。

實際上,重資產的業務,影響利潤的因素很重要的兩個部分,一個是固定資產的持有成本,另外就是折舊和減值成本。

財報中有兩處可以反映出這個成本,資產減值和折舊攤銷。

從財報數據來看,2021年-2023年中報,公司的折舊攤銷分別為0.85億、1.12億以及1.29億。2020年-2022年年報數據分別為1.31億、1.93億以及2.37億。而同期的經營總開支為1.27億、2.77億以及1.14億。

由此來看,較高的折舊成本,是導致凌雄科技虧損的重要原因之一。

凌雄科技虧損的背后,其實還是那個老生常談的話題“重資產和營收規模”平衡的問題。

設備租賃行業,是典型的重資產行業,都是通過規模化靠降低設備成本,并通過業務運營來完成規模化,業務規模上去了,營收也就自然上去。

這其實也是典型的“互聯網模式”,商業模式本質上與共享單車沒什么,都是重資產重運營,依賴業務的規模化。

這兩種生意影響盈利能力的因素也很相似,共享單車是高運維成本,設備租賃則是高折舊攤銷。

實際上,共享單車的運維成本里,很大一部分也是自行車的資產減值。我們以摩拜2017年的12月的經營利潤表中的數據為例,當月摩拜的營收是1.1億,減值虧損就為0.8億……

這種商業模式,成功的關鍵就是找到成本和規模化的“甜點”:租金和運維費用是否可以形成利差,然后在規模化和成本之間找平衡。

哈羅找到了這個平衡點,所以實現了盈利,那么凌雄科技能不能找到這個平衡點?

互聯網江湖認為關鍵有兩點,一是能不能最大程度的發揮業務的協同性來降低成本,另外就是能不能進一步提升周轉,改善毛利表現。

協同方面,首先是短租業務與長租業務協同,進一步提升設備租賃效率。設備租出去后就是生產資料,租不出去就是固定資產,還得計提減值,所以,能租出去多少設備很關鍵。

其次,回收業務與租賃業務的協同。

二手設備的折損率相對較低,可以降低成本,所以回收業務很關鍵,市場需求在增長,如果回收業務下滑,那么反倒會影響公司的整體業務成本。

所以上半年回收業務下滑,但總的銷售成本確實在增加,畢竟舊設備不夠用了就得買新設備來滿足設備訂閱需求,而這可能意味著未來更高的折舊率,進一步壓低未來的利潤空間。

然后就是IT技術運維服務業務的協同。技術運維服務提升了客單價,也能提升毛利率。但短板在于,這個業務可能做不了太大的規模。

其實這個業務還是為了設備訂閱業務做服務的,屬于”改善型業務”。業務規模占比不到10%,也從側面印證了這一點。

周轉方面,上半年公司周轉能力有所下降,存貨轉換周期從17天增加到了21天,應收賬款轉換周期從12天也增加到了21天,這可能說明存貨周轉在變慢。

從業務上來看,凌雄科技的客戶群體主要是中小企業,這類企業貿易及租賃應收款項的信用風險也客觀存在,因此,應收款周期的拉長,可能也是一個警示,長期來看,如何管控這部分潛在的風險,值得深究。

不過,目前來看雖然貿易及租賃應收款相比年初有增加,但壞賬率并不高,核心的問題其實還是在于提升毛利率上,接下來如何降低設備回收業務下滑的影響,并且進一步提升高毛利業務的占比,可能是凌雄科技需要深思的問題,

DaaS是不是一門好生意

好的生意往往遵循這么一條規律:高頻低單價,低頻高單價。

前者能形成龐大的網絡效應,只要用戶足夠多,消費頻率夠高,就能創造出很大的營收規模,比如外賣。后者單品能提供足夠的利潤空間,可能不需要那么大的用戶規模,也同樣能夠提供足夠大的營收規模,比如奢侈品。

大多數生意,是介于兩者之間的,這個時候就變得復雜起來,要核算成本,要考慮需求和定價,要經營品牌等等。

DaaS屬于后者,設備租賃、訂閱服務的客戶通常是中小企業,它的核心價值在于能為企業創立初期節省大量的短期現金流。

舉個例子,如果一家企業創立初期需要采購100臺電腦,那么可能需要50萬元的費用支持,但如果是采用租賃、設備訂閱的方式,可能只需每個月1萬元左右的費用支出,則能夠為企業節省大量的現金流。

問題在于,如果這家企業的業務能持續下去,那么訂閱設備的費效比其實并不比采購設備要來得劃算。

因為對于企業來說,采購的設備其實也是資產,如果設備使用周期很長,那么設備訂閱的綜合成本其實要高于直接采購,畢竟租賃公司要賺取利潤。

到頭來企業多付出的這部分利潤其實就是要為“現金流貸款”所支付的利息。

所以,互聯網江湖認為,DaaS的業務模式雖然是租賃,但本質上其實更像是一門效率不高的“金融”生意。這相當于DaaS平臺給中小企業提供“短期現金流貸款”,然后通過訂閱付費的方式收取“利息”。

之所以說“效率不高”,原因在于DaaS平臺的利潤空間和用戶規模可能沒有外界想的那么大。

一方面,DaaS行業,集中度不高。

第三方的統計數據顯示,行業CR3不到10%,凌云科技占到近4%,易點云占比近3%,第三名不到1%。

CR值不高的行業也就意味著很難被整合被規模化。也就意味著公司核心競爭力不強。上市公司的核心競爭力是什么?是產品和服務的競爭力,反映這個競爭力一個最直觀的指標就是市占率。

當然,CR值不高也與行業本身的特性有關,重資產模式的行業一般很難被規模化,顯然設備租賃行業也是如此。但從另外一個角度來看,這也同樣意味著某一家企業很難真正建立真正的市場份額優勢。

咖啡行業就是一個很好的例子,同樣是規模化重資產的行業,星巴克的市場份額也一度很穩固,也被認為有自己的核心競爭力,直到后來瑞幸崛起。

另一方面,企業要想賺得這份“現金流利息”,就要有足夠的業務增長來對沖折舊帶來的損失。

前面我們已經解釋了折舊對公司利潤的影響,此處不再贅述,這里我們關注的是,業務增長能不能最終覆蓋這部分成本。

我們來看小熊U租母公司凌雄科技半年報中的數據。

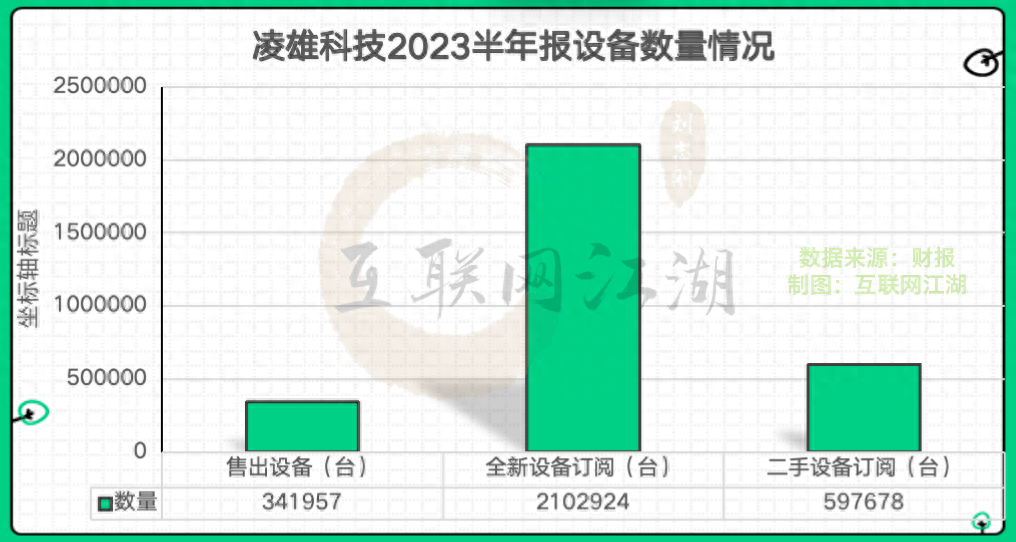

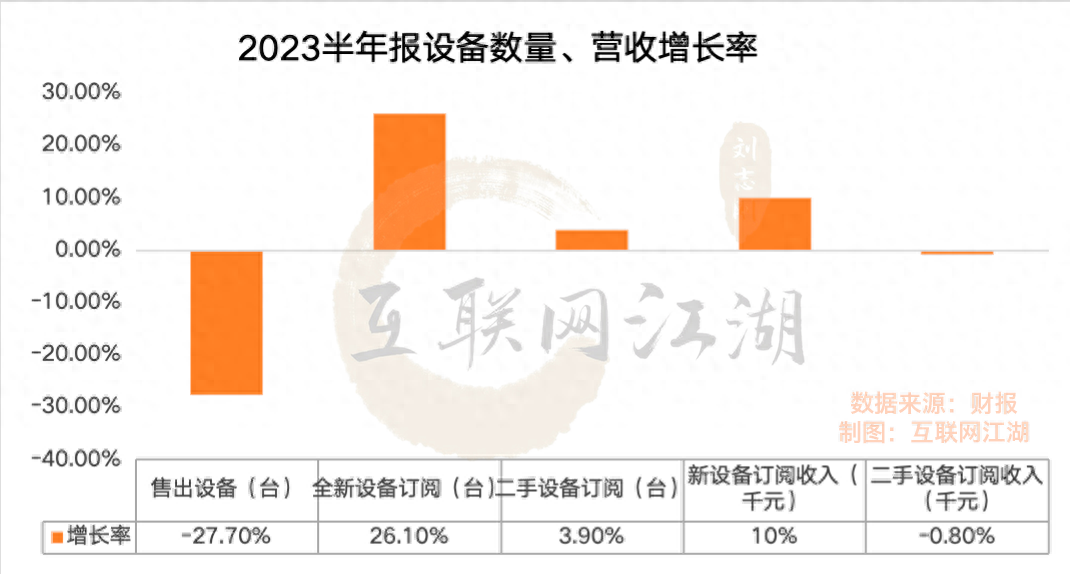

上半年,第一大業務設備回收業務中,雖然設備回收客戶數量在增加,但出售的設備數量在大幅下降,同比下降了27%。而設備訂閱業務中,全新設備訂閱服務的收入增長遠遠超過二手設備,且全新設備的數量增長也高于二手設備。

上半年新設備訂閱收入增長10%,數量增長26%,二手設備訂閱收入下滑了0.8%,數量僅增長了3.9%。

這說明什么?說明市場租賃的需求很大部分其實是對于新設備而言的,這雖然拉動了營收的增長,也潛在的拉動了未來的折舊的增長。

所以接下來,營收的增長能不能覆蓋成本增長?會變得非常關鍵。

首先,降低折舊成本并不容易。對于租賃公司來講,由于二手設備的折舊比新設備要低,所以降低折舊最理想的狀態可能是,二手設備訂閱的占比逐漸增加,新設備占比減少。

凌雄科技半年報中的數據表明,新設備的占比仍然很高。

當然,如果出售的設備在不斷增長,那么新設備占比增加也是合理的,因為設備一旦出售出去,就意味著不再有折損,反而給公司帶來了更多利潤。但從半年報的表現來看,設備出售卻是在大幅下降。

其次,IT技術訂閱服務收入增長,似乎也并不盡如人意。

相比設備訂閱,IT技術訂閱服務的毛利率更高,因此如果有足夠的營收增長,那么在業務協同下,這部分收入可能也會抵消成本對利潤的影響。

從財報來看,IT技術訂閱服務中,長期訂閱的收入占比高,但增長乏力,上半年僅增長4.8%,短期訂閱收入占比較低,但同比增長18.2%。

長期技術訂閱服務,意味著穩定的營收貢獻和利潤貢獻,能不能把IT技術訂閱服務收入規模提上去,改善公司的盈利表現,靠的其實是長期技術訂閱。

短期訂閱服務雖然也能拉動營收增長,但能不能轉化為持續訂閱可能更為關鍵,這其實更考驗公司的服務能力。

說到底,設備租賃也好,DaaS也罷,本質上還是一門ToB的生意,對于小熊U租(凌雄科技)來說,持續迭代服務、滿足用戶需求,如何通過服務為客戶做價值增量,才是持續增長的關鍵。

登陸港交所的那天,胡祚雄豪言:“未來10年,要服務100萬家企業”。

接下來,凌雄科技能否完成這個目標,我們拭目以待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,僅供以文會友,行業交流。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。