第三大股東減持背后,良品鋪子“告別”成長性觀點

因為除了市場增量中品牌有成長價值之外,機構(gòu)投資者階段性減持良品鋪子,或源于零食行業(yè)態(tài)勢的不確定性》——氫財經(jīng) 《如何看待高瓴減持良品鋪子。

文:向善財經(jīng)

最近,良品鋪子第三大股東高瓴資本減持的消息引發(fā)市場關(guān)注。

據(jù)良品鋪子發(fā)布的公告,高瓴系以大宗交易的方式累計減持591.18萬股,總計不超過公司總股本的6%,目前,本輪減持已完成1.47%。

從天眼查APP股權(quán)結(jié)構(gòu)來看,珠海高瓴持1197萬股,持股占比2.99%,寧波高瓴持股642萬股,占比1.6%, HH LPPZ (HK)Holdings Limited(香港高瓴)持股占比4.49%。減持之前,高瓴持股比例達11.67%。

這并不是高瓴第一次減持良品鋪子股份,公開信息顯示,從去年2月24日股份解禁后,不到一年的時間里高瓴就進行了兩輪4次減持。

從戰(zhàn)略投資者到第三大股東,再到如今數(shù)輪減持,一直以來奉行價值投資的高瓴為何開始棄持良品鋪子?這背后有什么樣的投資邏輯?值得思考。

價值投資的本質(zhì),是投資成長性

投資人減持的原因有很多,特別是私募基金投資人,一般都會有退出、清算的時間節(jié)點。作為機構(gòu)投資者,高瓴也有兌現(xiàn)的需求。

對于市場來說,減持更多的是一種態(tài)度,一種潛在的觀點,這也是投資者關(guān)注的重點。而投資機構(gòu)如果在一年內(nèi)數(shù)次減持,背后可能會有潛在的邏輯主線。

這是近一年來,良品鋪子(603719)的走勢:

從走勢圖來看,股價向下的幾個關(guān)鍵時間節(jié)點與機構(gòu)投資者減持的時間節(jié)點相吻合。第一次大幅下跌就源于股票解禁之后,2月份高瓴宣布減持良品股份。

對比2020年高瓴減持華潤啤酒,不難發(fā)現(xiàn),這兩年對于消費品牌,高瓴似乎更多的選擇落袋為安的策略。

2020年5月,高瓴資本曾經(jīng)減持華潤啤酒3888.8萬股,每股作價40港元。當時,高瓴持股比例4.12%,相比2019年末5.93%的持股比例,減持了將近22個百分點。減持的原因,也許從華潤當時的財報中可以窺得端倪:2020年,華潤啤酒兩個月的收入及盈利同比分別下跌26%和42%。

在機構(gòu)投資者中,高瓴系一直都偏向價值投資。而價值投資,不是投高利潤單純的投高利潤的公司,而是投成長性,投核心壁壘。

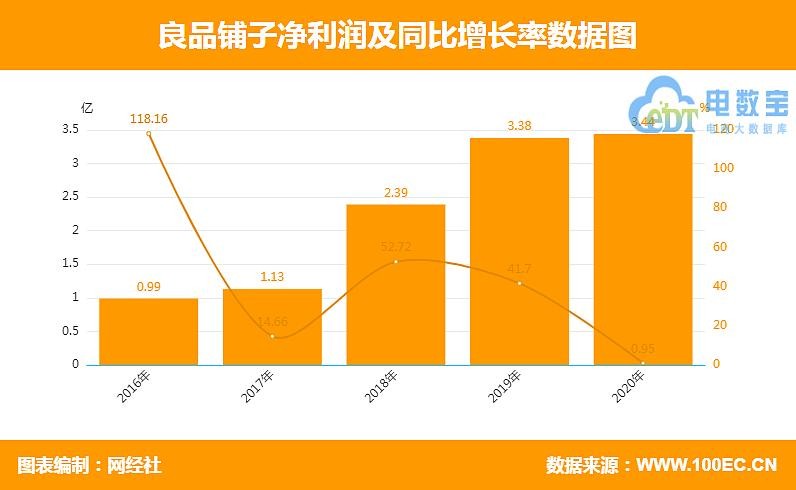

如果你關(guān)注良品鋪子的財報,其價值成長性不足從2020年就略有端倪。

貨幣資金方面,2020年同比增加29.97%,同比增加了4.56億,這說明公司在盈利,資產(chǎn)總體上是增值的。

應(yīng)收賬款方面,2020年2020年應(yīng)收賬款為3.60億,總資產(chǎn)占比8.61%,營業(yè)收入占比4.56%,而應(yīng)收賬款周轉(zhuǎn)率則從2019年的44.72下降至2020年的25.51。

總資產(chǎn)方面,2020年總資產(chǎn)周轉(zhuǎn)率1.97,2019年為2.20,周轉(zhuǎn)率下降,公司營業(yè)收入增長不及總資產(chǎn)增長。

不難發(fā)現(xiàn),從2020年開始,良品的整體周轉(zhuǎn)率就開始下降了,而對于重資產(chǎn)的消費品賽道來說,周轉(zhuǎn)率的下降意味著總體經(jīng)營成本的升高以及增長動能的下降。表現(xiàn)在財報上,2020年,年度公司經(jīng)營性現(xiàn)金流凈額3.3億元,同比下降3.5%。

增長動能的下降,也體現(xiàn)在毛利率的持續(xù)下滑上。財報顯示,從2019年到2021年第三季度,良品鋪子毛利率持續(xù)下滑。

從毛利率走勢上來看,2017年的下滑主要由于規(guī)模化擴張導致的資產(chǎn)性支出增加,彼時零食賽道星期,大家都在跑馬圈地,而從2019年到2021年,市場增速減緩,同時,規(guī)模化重資產(chǎn)擴張加劇了運營成本,進而導致毛利率的持續(xù)下降。

增長動能減弱,意味著成長性的削弱,這也可能也是多家機構(gòu)投資者從2021年股票解禁開始就減持的原因之一。

值得注意的是,高瓴不是唯一一家減持良品鋪子的機構(gòu)投資者,去年6月份,全國社保基金和外資挪威中央銀行也接近清倉式減持了良品鋪子股份。

多家機構(gòu)清倉式減持,只能說明了一個問題,過高的股價造成了市值與公司價值不匹配。

從股價上來看,良品鋪子自去年7月15日股價創(chuàng)出86.98元的高點后,良品鋪子股價震蕩下行,截止2022年1月21日,良品鋪子股價來到38元,下跌超過50%,市值來也到了152.54億,相比上市一周年的260億,市值跌去了超過100億元。而跌去這100億元,更像是二級市場對消費品牌的一次價值重估。

消費類品牌最核心的資產(chǎn)是什么?其實就是品牌資產(chǎn),特別是零食行業(yè),因為除了市場增量中品牌有成長價值之外,并沒有實際的壁壘:既沒有核心技術(shù)壁壘,也沒有核心的品牌壁壘。品牌競爭中缺乏不可替代因素,這也是資本市場對品牌價值定價下調(diào)的核心原因。

可口可樂對資本市場和消費者重要嗎?重要也不重要。

重要的是,可口可樂本身就是價值極高的品牌資產(chǎn),其在資本市場的定價,與品牌資產(chǎn)的定價密不可分。不重要的是,即便可口可樂消失了,會有百事可樂代替,所以我們看到可口可樂幾十年如一日的強調(diào)品牌價值、品牌認同。

零食賽道興起時間不長,消費者品牌認同沒有那么強烈,也就自然很難形成支撐高市值的品牌資產(chǎn)。而這時候如果公司成長性下降,很有可能會被機構(gòu)投資者拋售。

從這個角度來看,機構(gòu)投資者階段性減持良品鋪子,可能還未結(jié)束,未來也可能有其他的股東減持,這一點尤為值得市場關(guān)注。

不確定性,價值成長的終點

零食行業(yè)極度分散的特征,導致它很容易被誤以為是能夠被高度規(guī)模化的行業(yè)。長期來看,這一賽道的不確定性大于確定性。

競爭的不確定性:僅頭部玩家,市場中就有三只松鼠、良品鋪子、來伊份、百草味等數(shù)家品牌,各家實力都很強,在營銷上的過度投入和競爭,增加了行業(yè)的不確定性。

例如,在營銷上良品鋪子曾巨資簽約吳某凡明星代言,并在門店上過多投入,以維持高端品牌形象,促使行業(yè)玩家紛紛在營銷上高投入,進而加劇了經(jīng)營成本和經(jīng)營壓力。

品類的不確定性:大家都從堅果切入,本質(zhì)上是堅果相對更容易標準化和規(guī)模化,而不是說堅果賽道的規(guī)模和價值存量大。

零食賽道的規(guī)模化程度還是很低,而產(chǎn)品的可替代性強,缺乏核心壁壘,這導致品牌想打造長期護城河,必須去擴展品類。

對此,行業(yè)的共識是,拓展品類。良品鋪子也在拓展肉脯、糕點、餅干、蜜餞果干等品類,因為只有這樣,才有足夠的需求規(guī)模。

擴展品類,也同樣增大了不確定性。品類越多,供應(yīng)鏈就越復雜,品控成本就越高。另一方面,供應(yīng)鏈越復雜,出現(xiàn)質(zhì)量紕漏的可能性就越大,這對品牌的影響是很大的,可能會帶來更多的額外成本,比如品牌公關(guān)成本。

不確定性之外,對于單個品牌而言,休閑零食規(guī)模化的天花板低。

在資本市場,價值來源在于增長,因為有增長,個人、機構(gòu)投資者才有投資的意愿,增長有兩種,一個種是基于品牌內(nèi)核的公共認同價值增長。比如茅臺,因為茅臺不僅是品牌,他更多的是代表著社會的一種共識。

茅臺之外,另一種增長是未來業(yè)務(wù)預期下的增長,比如市場看好的寧德時代。

這種增長的本質(zhì)是什么?其實就是規(guī)模化。

而零食賽道的一個特點是,看起來賽道很大,但能夠被規(guī)模化的天花板比較低。

看一個行業(yè)的規(guī)模化天花板,一是看品牌的有效市場容量,二是看市場增量,三是看CR3值。

市場容量方面,根據(jù)第三方統(tǒng)計機構(gòu)Frost Sullivan數(shù)據(jù)顯示,2020年我國休閑食品行業(yè)市場規(guī)模超過1.2萬億元,但休閑食品行業(yè)企業(yè)數(shù)量早在2019年底就已經(jīng)超過了3000家。

雖然看起來市場很大,但玩家眾多,品牌的有效市場容量其實不高,且受線上線下用戶覆蓋影響,品牌實際能夠規(guī)模化的市場大概在總市場容量的十分之一左右。

事實上,從更宏觀的維度來看,受疫情影響,這兩年國內(nèi)消費動力不足,對休閑零食行業(yè)也會造成一定的影響,這意味著品牌有效市場容量可能比預估的要更低。

市場增量方面,受限于渠道覆蓋成本的上市,很難再有像以前那樣的高速增長,市場逐漸進入存量增長階段。

以良品鋪子為例,良品鋪子的模式:線上+線下,加盟+自營。

從線上渠道發(fā)家,但線上渠道的流量紅利增長見頂。總的趨勢是流量成本越來越高,零售品牌逐漸淪為電商平臺的打工人,對于良品鋪子來說,這意味長期來看,這個最大規(guī)模的渠道市場的收益總體在下滑。

一個事實是堅果電商的渠道的毛利率水平低于線下渠道,但費用率卻高于線下渠道,而且,對于零食消費來說,比較難說服更多的消費者為品牌的溢價買單。

線下方面,門店渠道屬于重資產(chǎn)、難以進一步規(guī)模化擴張。 而且目前來看,SKU數(shù)量難以支撐線下進一步的規(guī)模化擴張,

CR3值方面,零食行業(yè)的特征是品牌分散,CR3值不高。

從圖表上來看,在2009年到2018年的十年中,最高也不超過20%。CR3值這么低,也就是說即便是頭部玩家,也很難真正的形成足夠的規(guī)模效應(yīng)。

事實上,那些容易產(chǎn)生規(guī)模化收益的賽道,要么走量的SKU比較集中,要么容易建立其差異化的競爭優(yōu)勢,讓消費者去主動選擇。而休閑零食賽道很難做出差異化,品牌口感上差別不大,很難再去進一步營造差異,也很難整合消費市場,進一步實現(xiàn)規(guī)模化。

總之,不確定性+有限的規(guī)模化注定了零食賽道是個同類競爭大于行業(yè)增長的賽道。由此,我們再回過頭來看良品鋪子第三大股東高瓴資本數(shù)次減持,似乎也就更加清晰了一些。

在一個消費賽道中,當長期的增長前景不再清晰之后,經(jīng)營成本的上升以及缺乏差異化競爭會使得標的不再具備足夠的成長價值。

資本的天性是追求增長。不管是機構(gòu)投資還是個人投資,都是有明確的收益目標的,因此,逃離不確定性,尋找新的成長標的,也就成為了投資者的第一選擇。

(本文不構(gòu)成任何投資建議,僅作為個人對市場的觀察和觀點分享)

參考資料:

《市值縮水100億!減持良品鋪子,高瓴系停不下來》中訪網(wǎng)財經(jīng)

《跟著騰騰爸學財報分析系列之5—— 良品鋪子》——快樂風行

《【圖解財報】良品鋪子2020年營收78.94億元 資產(chǎn)負債率達50.2%》——網(wǎng)經(jīng)社

《從高端到高估值,良品鋪子還差什么?》——節(jié)點財經(jīng)

《高瓴資本減持良品鋪子,或源于零食行業(yè)態(tài)勢的不確定性》——氫財經(jīng)

《如何看待高瓴減持良品鋪子?》——公子豹

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。