康師傅飲品漲價,能解決增長問題嗎?觀點

康師傅茶飲品營收100.80億,康師傅方便面業務營收139.5億,飲品漲價對康師傅營收來說確實是一件好事。

文:向善財經

康師傅漲價上熱搜了。

11月2日,康師傅漲價的傳聞上了熱搜,一份“告知函”披露康師傅茶/果汁系列產品于2023年11月1日起,終端建議零售價進行調整:中包裝茶/果汁系列建議零售價不低于3.5/瓶,1L裝茶/果汁系列建議零售價不低于5元/瓶。

對于調價,康師傅方面回應稱:告知函內容為廠家促銷活動,目前零售價沒有太大的變化,暫未接到公司要漲價的通知。雖說康師傅官方說沒變化,但線下零售端卻早就“先漲為敬”。

據《每日經濟新聞》記者走訪,康師傅主要產品500ml冰紅茶等產品終端售價早已經開始。

茅臺漲價康師傅也跟著漲,也有網友忍不住吐槽:“康師傅能跟茅臺比嗎?”

實際上,康師傅冰紅茶能不能比肩茅臺人們并不關心,網友真正的關心的是擔心以后恐怕就喝不著3塊錢的飲料了。那么,康師傅這輪“漲價”風波原因到底在哪?此次“告知函”究竟是“意外流出”還是有意試探,值得探究一番。

漲價背后的邏輯:是營銷還是成本壓力?

從多年的消費行業觀察經驗來看,康師傅這波所謂的“漲價”有兩種可能。

一是探探市場口風,為后續實打實的漲價先做好輿論壓力測試,畢竟有茅臺漲價在前,此時漲價,也似乎便有了那么一點“合理性”。

二是借這個機會,干脆把漲價這件事兒放到臺面上來說。

畢竟終端渠道價格也一直在漲,拿冰紅茶來說,有的超市賣3塊,有的小超市賣3塊5,愛喝康師傅冰紅茶的人們也不會為了這5毛錢就去轉投統一,但這5毛錢確實能帶來不少利潤,只不過這個利潤一直都不能“光明正大”地被廠商拿走罷了。

消費品漲價這事兒,其實并不稀奇,此前可口可樂也漲過價,也上過熱搜,某地永輝售價漲到了3塊6,某京東便利店漲到了3塊錢9,而2021年,可口可樂官方也曾經調過價,建議零售價從3元漲到了3.5元。

可口可樂漲價,是迫于成本。

可口可樂的毛利率自2011年起就一直在60%左右,到了2022年罕見地下降了2.2%至58.1%,毛利率變化的原因在于原材料價格上升帶來的成本壓力,所以提價是為了保盈利。

康師傅呢,22年中報毛利率是28.22%,年報是29.09%,23年中報是30.47%,好家伙,毛利率還在漲,康師傅的成本壓力似乎也并不大。

既然不是成本壓力,那么,康師傅會不會是想要劍走偏鋒,跟隨茅臺的步伐,提振一波資本市場信心?要知道,茅臺公布漲價消息后,股價大漲。甚至整個白酒股都為之一振,瀘州老窖也躍躍欲試。反觀康師傅這兩年,漲的不如跌的多,反反復復股價總在10元左右徘徊。

理論上,飲品漲價對康師傅營收來說確實是一件好事。

康師傅主要有兩大現金牛業務,方便面、飲品。飲品業務營收占比65%,方便面業務占比34%。相比方便面業務,飲品占比更高,而且飲品的毛利率表現更好,過去兩年始終在30%以上。也就是說,如果核心的飲品產品能夠順利漲價,那么營收表現也可能會更好。

另外,康師傅的優點很明顯,賽道穩,市場地位穩,有強大的經營現金流能力,相對應的,成長性有所不足,行業競爭也頗為激烈。受市場競爭、原材料等多種因素影響,利潤表現也有起伏。如果能通過提價的方式去提營收,那么的確也“有利可圖”。

但與茅臺漲價不同的是,康師傅漲價是有風險的。

雖然都是漲價,但茅臺漲價跟康師傅漲價卻是不同的底層邏輯。

從供需關系上看,茅臺是供不應求的,所以再怎么漲價,不會影響銷量,因為原價的茅臺本來就很難買到,大家買的都是3000一瓶的,沒什么區別,而對于酒廠來說,提一下出廠價,漲的可是實打實的營收,

而且,茅臺的忠實用戶差錢嗎?不差錢,漲個一百兩百不影響大局,畢竟大部分也都原價買不到,所以市場反映大多數是正向反饋。

康師傅不同,主打的冰紅茶飲料是大眾消費品,是廣大人民群眾喜愛的飲品,貿然漲價無疑是增加了大眾的消費成本,所以一旦市面上有漲價的聲音出現,便能迅速吸引大眾的目光。也會遭受更多的非議,當然,欲戴皇冠必受其重,這也是作為國民飲料獨有的影響力。

康師傅也知道,提價不是小事,往小了說,關乎和統一綠茶的價格競爭,甚至往大了說,也關乎民生。畢竟廣大的勞動人民喝口茅臺不容易,喝瓶冰紅茶的需求還是能滿足的。所以,此次“漲價”的消息,也可能是有意為之,先探探那市場口風,然后徐徐圖之。

無論是不是故意試探市場,漲價似乎都很難避免,畢竟除冰紅茶、綠茶等茶飲產品之外,康師傅已經很長時間沒有在飲料這個賽道中有過爆款產品了,反倒是被東方樹葉、元氣森林等后來者搶市場。

由此來看,與其眼看著業務成長性漸弱,不如做大原本優勢業務的營收利潤,這樣對二級市場也好有個交代。

康師傅的想象力和成長性,還是在飲品

從二級市場來看,康師傅未來的價值成長之路,其實還是在飲品。

自去年“土坑酸菜”被央視曝光之后,整個方便面行業的食品安全問題也再度被關注,而且在消費習慣上,人們更傾向于點外賣而不是煮泡面。

從財務上來看,康師傅的方便面業務也遇到了增長困難的問題。

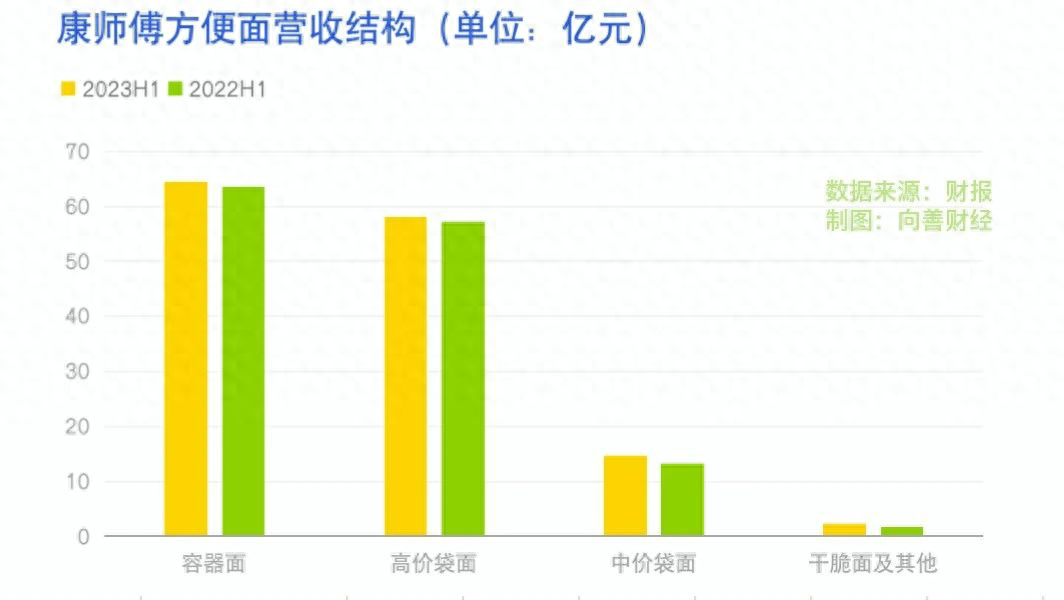

2023年半年報顯示,康師傅方便面業務營收139.5億,同比增長2.97%,營收占比從35%下滑到34%。具體來看,容器面收入64.51億元同比增長1.49%,高價袋面同比增長1.56營收為58.04億元。

中價面和干脆面分別增長12.19%以及35.84%,但是營收規模只有14.73億以及2.22億元,難以支撐業績增長的想象力。

實際上,相比賣方便面,飲品賽道的成長性顯然更好。

2023半年報顯示,康師傅茶飲品營收100.80億,同比增長9.34%。碳酸及其他飲品營收98.16億,同比增長5.74%。茶飲看起來還行,但碳酸飲料看來是不太好賣了。

碳酸飲料方面,康師傅手握百事可樂中國分銷權.天眼查APP信息顯示,康師傅百飲投資有限公司其實就是此前的“百事(中國)投資有限公司”。

茶飲業務方面,上半年的增速為9.34%,即便是增長不動了業績的下限仍然很高,從過去三年的中報來看,康師傅營收始終都保持在7%以上,靠的其實是飲品業務。而外界普遍認為康師傅的增長也在于飲品業務。

進一步來看,飲品業務真正的增長空間,其實在于無糖茶。

一份研究數據顯示,無糖茶飲料在國內市場占比為7.7%,而日韓分別為85.2%以及96%,新加坡也有29.7%。數據表明,這個賽道還有很大的成長空間。

對此,康師傅并非無動于衷。

2020年推出冷泡綠茶,隨后2021年推出無糖冰紅茶,此后又推出純粹零糖新品。2023年改造茉莉綠茶,都是在搶占這一市場。

不過,從目前的市場競爭來看,這一領域,康師傅似乎沒能建立起來足夠的優勢。

一方面,無糖茶的消費群體更精準,一線城市的滲透率更高,但這部分用戶卻不是傳統意義上的冰紅茶的用戶群體。也就是說,要拿下這個市場,考驗的更是從0到1建立品牌的能力。

過去飲料行業,康師傅的成功,其實是糖茶這一品類的成功。C端品牌認知已經固化了,提到冰紅茶,首先想到的就是康師傅冰紅茶,就像是可樂一樣,大家潛意識認為就是可口可樂。

推出無糖冰紅茶改造茉莉綠茶,本質上走的是“改良路線”,可能并沒有打開真正的新增量。

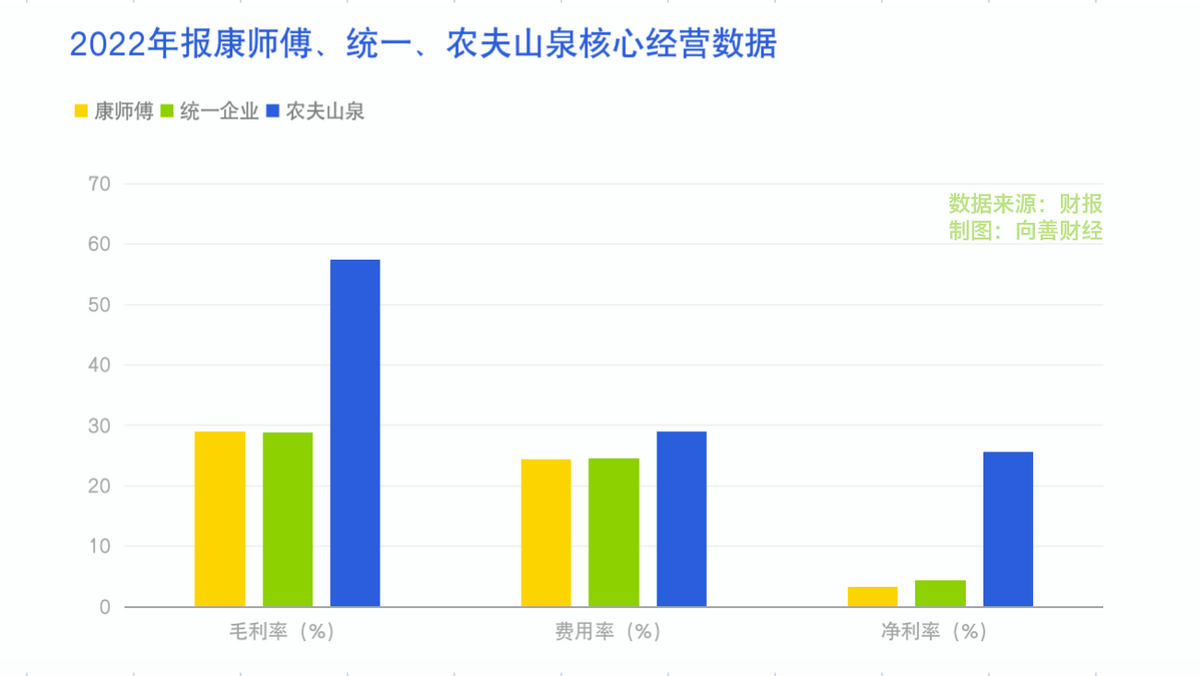

一般來說,消費領域推出新品牌,或者沖擊新的成長業務,是需要大量的營銷費用去做市場品牌的,但在消費企業中,康師傅的費用率其實并不算高。以2022年的財報數據來看,康師傅的營業費用率為24.4%,農夫山泉為29.05%,統一企業為24.54%。

也就是說,在經營策略上康師傅可能還是保守了一些。結果就是,長期的品牌投入下,農夫山泉的毛利率要遠遠高于康師傅,顯然在飲品業務上,康師傅可能還需要進一步加大品牌上的投入。

開拓新業務,挖掘新增長,消費端需要的不是改變認知,而是重構認知。由此來看,康師傅走無糖路線,不如“打掃完屋子再請客”。成功的概率就更大。

康師傅不缺品牌能力也不缺渠道資源,更不缺現金,未來能不能成功拿下這個充滿想象力的市場,我們拭目以待。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。