宜人貸的中場戰事:砍頭息、高利率與暴力催收金融

作為昔日“P2P行業第一股”的宜人貸也深受影響,業績嚴重下滑,股價持續下跌,投資人對平臺的信任程度不復從前,大量諸如高額砍頭息、高利率、暴力催收等行業黑幕逐漸暴露在陽光之下。

自2018年下半年發生的P2P暴雷潮,致使多家平臺發生倒閉、高管跑路等惡性事件;為平息投資人的恐慌,穩定金融市場,從中央部委到各級地方政府由此開啟了規范整治P2P平臺的浩大聲浪。1月初,互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作領導小組辦公室聯合發布了《關于做好網貸機構分類處置和風險防范工作的意見》(簡稱《175號文》),對網貸平臺施名單制管理,明確要求“能退盡退,應關盡關”;面對不斷收緊的政策規范,作為昔日“P2P行業第一股”的宜人貸也深受影響,業績嚴重下滑,股價持續下跌,投資人對平臺的信任程度不復從前,大量諸如高額砍頭息、高利率、暴力催收等行業黑幕逐漸暴露在陽光之下。

宜人貸的兩板斧

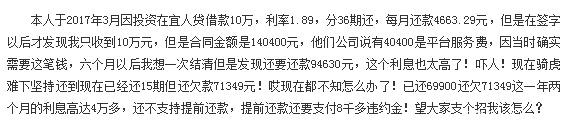

多位爆料人向記者揭示了宜人貸的借款內幕,并對該平臺的借款方式大呼傷不起。整體來看,宜貸借款的最大特色就是兩板斧:砍頭息+36期期貸款。位當時的借款人表示,自己借款的合同額為89800元,實際到賬80000元,砍頭息費9800元,累積期數36期后,共還款了126321.21元。另位借款人則表示,自己借款合同金額為85200元,實際到賬75000元,砍頭息費10200元,再加36期還款期限,累計還款126105.81元,遠遠超出借款人當初的預想和所能承受的還款壓力。

而根據聚投訴的數據顯示,用戶對宜人貸的投訴量為178,其中2017年末的投訴量從10月和11月的2起和6起直線上升至12月26起。宜人貸在該平臺上還被發起設立了集體投訴。

資料來源:投訴直通車

資料來源:聚投訴

所謂“砍頭息”,指的是給借款者放貸時先從本金里面扣除一部分錢。由于監管明令禁止平臺收取“砍頭息”,因此不少平臺開始將“砍頭息”包裝成咨詢費、快速手續費、加速審核費等其他項目,通過扣除這些費用,變相突破法定民間借貸利息上限。

舉例來說,假設借款合同上標的借款額是56800元,但放款當日平臺方就劃走了6800元,借款人實際到50000元。如果按此來計算,這筆借貸的真實年化利率已經高達44.58%,屬于典型的高利貸,這是國家現行法律不允許的。

宜人貸App在“審核及到賬”說明中,注明了合同金額與申請金額的區別:最終到賬金額=合同金額-前期服務費;而在宜人貸網站上,宜人貸提供的計算器中,也說明要提前收取平臺服務費——事實上,這兩種“服務費”均屬于變相“砍頭息”,也是此前政策監管的灰色地帶。根據官網數據,2017年第四季度,宜人貸向借款人收取的“前期服務費”高達23.77億元,同比增62%,占同期實收服務費的80.74%。

3月6日,中國互聯網金融協會發布《關于網絡借貸不實廣告宣傳涉嫌欺詐和侵害消費者權益的風險提示》,要求各會員從業機構應嚴格依法合規經營,不得從借貸本金中以先行扣除利息、手續費、管理費等費用的方式直接或變相收取“砍頭息”——這實際上是徹底切斷了P2P平臺打“擦邊球”可能性;自新規發布以來,宜人貸股價已連續下跌多日,作為一家凈利潤高度依賴“服務費”收入、深諳“砍頭息”之道的的網貸公司——宜人貸自己頭上的達摩克利斯之劍,其實也可能隨時落下。

除砍頭息外,宜貸還進一步深陷“暴力催收”的輿論漩渦。宜人貸的風險管理機制將借款人信用劃分為ABCD四個等級,D借款人信用等級最低的人利率最高,這部分人是企業收入的中堅力量,卻也是引起壞賬率最高的群體。此前,為了收回平臺借款,宜人貸似乎對暴力催收一直采取了默認態度。大量用戶投訴宜人貸暴力催收、侵犯隱私等等,其中不乏威脅恐嚇的情況。在百度“宜人貸”貼吧,不少用戶投訴宜人貸逾期罰金太高,甚至有用戶投訴稱,宜人貸“逾期一天就給我單位和家人打電話,造成我的名譽受損”。顯然,這部分社會成本正如雪球一般越滾越大,在監管愈來愈嚴的金融大環境下,長期依賴低端客戶和“暴力催收”的商業模式顯然不可能持久,一旦政策收緊或出現群體性事件,巨大的風險敞口可能將瞬間被引爆,屆時宜人貸的恐怕將遭遇自己的“明斯基時刻”——而兩難的是,作為一家上市公司,宜人貸短期內還看不到其他新的利潤增長點。

風險備用金的困局

事實上,早期的網貸行業可以實現快速發展,很大程度上是得益于我國原有的金融體系不夠完善,和監管部門在開始對這個新鮮事物所持的觀察、放任態度。在那個還沒有“互聯網金融”的時代,流量還要依靠“鐵軍”地推,當時中國的大街小巷,都有不少年輕人拿著折頁尋找目標;他們的客群都是老年人,找到個就開始親熱的上去攀談營銷。那時候這行的統稱呼是“理財”,宣傳折頁上的年化收益最能達到36%-60%。后來的結局不用多說,不少拿出自己“棺材本”的老人慘遭平臺暴雷跑路,很多人血本無歸,然而憑借著行業“剛需”的風口和圈內的資金人脈,當時還未轉型網貸的宜信公司殺出了一條血路,順利完成了最初的原始積累,線下門店也越開越多;2014年底,宜信將剝離壞賬后的優質資產打包裝入線上業務,中國“P2P第一股”——宜人貸便由此誕生了。

搶先完成海外上市的宜人貸,順理成章的成為了中國網貸行業的頭部平臺。但事實上它當時的業績卻并不太好——宜人貸在上市前的2013、2014年度,已經分別虧損了834萬美元和450萬美元;而隨著2015年互金概念的全面引爆,大批熱錢蜂擁而入,宜人貸在2015年的上半年突然大幅盈利1730萬美元;復盤這一變化的根本原因,還是風口之下的IP效應——事實上,宜人貸在上市前的9份借款總人數便已達到9.85萬,相比于2014年的3.93萬人增長了倍多,伴隨著瘋長的借款數,借款規模也在持續增加。宜人貸需要越來越多規模資金流去處理、防范兌付意外的發;從數據來看,宜人貸計提的風險備用金從2015年6末的4000萬美元增加到9末的6000萬美元,以應對不斷增加的風險危機,但另一方面,這也為它后來發展之路埋下了巨大隱患。

自2016年開始,應國家政策監管趨嚴之風,宜人貸等多家平臺開始將風險備用金改名為“質量保障服務”;當然,這也只是舊瓶裝新酒,換湯不換藥,風險備用金的來源包括但不限于P2P網貸平臺自有資金、借款管理費、追討回來的違約借貸的資金、出借收益的分成提取等,這些也都全部嫁接在了“質量保障服務專款”之中。

質保服務專款由宜人貸營運主體恒成科技發展(北京)有限公司設立并管理、以恒誠公司的名義單獨開立的個專賬戶,用于償付出借人可能存在的回款損失。換句話說,宜人貸每促成筆貸款之后,將從平臺出借所對應借款人的合同金額的8%的金額繳入質保專款賬戶,如果貸款產生逾期或者壞賬,質保專款將先行墊付保障投資人利益。

一個很有意思的數據是:2016年宜貸的財報數據公布后,其股價在的兩天時間,度下跌達到了20.38%——暴跌的原因在于2016年第四季度報告中D類戶占比已經達到了87.8%,換句話說,在宜人貸當年新增的借款主體中,有近九成均來自于信用評級最低的人群;事實上,宜貸在16年第四季度就兌付了將近3億幣,且為了防范風險,平臺不得不繼續大幅提高D類用戶借款成本,僅2017年,宜貸的質保專款就已經達到7億。而隨著冬逐步加深,2017年128,P2P網絡借貸風險專項整治作領導小組辦公室下發的通知條例中有提到:風險備付與P2P的信息中介定位不符,應當禁止繼續提取、新增險備付,對于存量則需逐步消化、壓縮備付規模。同時嚴格禁止P2P以此進行宣傳,各地應當積極引導網貸機構采取引第三擔保等方式對出借進行保障——這對于宜貸來說無異于雪上加霜,整個平臺不得不面對備付金存量不允許增加,D類用戶又高居不下的兩難困境。

2018年,曾經的“風險備用金”再次改頭換面,宜人貸高調宣布獲得高盛提供的3.24億元資金,同時與中國人保財險合作推出履約險,采用“履約險+第三方擔保”來替代此前的質量保障計劃——這一舉措讓宜人貸在風雨飄搖的網貸行業中,暫時獲得了個人散戶的信任;然而事實上,該履約險有著極為苛刻的賠付條件:根據公開信息顯示,中國人保財險為宜人貸提供的履約保證保險,首先只針對“特定借款人”,且承保產品借款周期“不超過12個月”,借款金額“不超過20萬人民幣”。另據記者了解,此類履約險賠付的資金往往只來自于網貸平臺在保險公司開設的所謂“風險保障金專項賬戶”,保險公司僅在“風險保障金專項賬戶”余額內限額內100%賠付,超過部分可以拒賠,而“風險保障金專項賬戶”資金則只來源于借款人;換句話說,履約險的本質還是在用借款人的錢賠借款人自己的損失,網貸平臺方只是把“風險備用金”賬戶開設到了保險公司名下而已。

事實上,如果未來宜人貸D類借款人的違約率顯著上升(比如達到15%甚至20%),同時沒有后繼的那些投資者繼續將資金借給宜人貸,那么整個游戲就可能面臨資金鏈斷裂的問題。一旦新增客戶借款不能覆蓋之前客戶的壞賬,整個平臺也將轟然倒下。

結語

從“起高樓,宴賓客”的繁華,到如今凄風苦雨的催折,中國網貸行業走過了戲劇性的十年,作為P2P行業僅存的幾顆“碩果”,宜人貸今日的困局也不過是這個大時代的一個縮影。雷暴潮后的一地雞毛,已經讓大部分人認識到“看上去很美”的P2P并不能承載起普通百姓對財富管理的終極期望;而那些幸存下來的大平臺,也沒有實現曾經喊過的普惠金融的口號,更沒有降低社會融資成本,所謂的智能風控、科技金融,最終亦淪落為攫取高額收益的工具。

資本的貪婪,歸根到底還是人性的貪婪。展望前路,無論是國內還是國外,日益趨緊的政策監管都預示著整個金融行業野蠻生長時代的終結。那些打擦邊球、開展違規業務,甚至渾水摸魚的企業,也終將被掃入歷史的垃圾桶——大浪淘沙,這場沒有硝煙的戰爭只是剛剛開始,行業的洗牌也還遠未結束。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。