Cloud 2.0時代的“進入壁壘”互聯網+

華為云也一直在朝著政府和大型企業的云服務、高專業度垂直細分行業、全民級消費互聯網產品這些方向前進,華為云具備頂層技術架構設計能力,2、高專業度垂直行業的服務能力 拿視頻來說。

文|吳俊宇

英國企業戰略研究者卡洛斯·加里洛在《戰略邏輯》提到過“進入壁壘”這個概念。

“進入壁壘”指的是,產業內既存企業對于潛在進入企業和剛剛進入這個產業的新企業所具有的某種優勢的程度。

進入壁壘的高低,既反映了市場內已有企業優勢的大小,也反映了新進入企業所遇障礙的大小。

說白了就是,優勢企業形成極高的競爭壁壘之后,行業不是你想進就能進的。

今天的云計算市場,其實也分成了難易、輕重的部分。最難、最重的部分,顯然存在高昂的“進入壁壘”。

相比于其他公司更多在涉足“進入壁壘”低的事情,華為云做的都是“進入壁壘”高的事情。

華為云中國區總裁洪方明的話來說,現在是Cloud2.0時代,以政府和大型企業上云為標志,云化主體發生了根本的變化。

可以說,華為云現在在做的,就是最難、最重的事。

一

“難易輕重”云計算

過去我們只是簡單用市場份額去看待云計算市場,似乎誰的拳頭大誰的能力就強。但云計算作為企業服務并不能簡單用市場份額去看待。

我一直有這樣一個觀點:談云計算不談細分行業就是耍流氓。這就像2009年左右空談移動互聯網市場份額,卻不分清每個企業在哪些領域具備優勢。

云計算業務可以劃分為難易輕重部分。

1、中小企業的云服務;政府和大型企業的云服務;

前者對云計算和AI的定制需求都相對較低,用通用的淺層技術即可解決問題,采用誰家的技術都區別不大,往往是根據價格因素做市場購買決定;

后者往往有著較高的定制需求,為了數據安全和數據保密考慮,傾向于采用混合云技術,對安全性和穩定性要求較高,選擇企業時往往需要考慮技術、保密、安全等多重因素。

2、低專業度垂直細分行業;高專業度垂直細分行業;

前者往往是一些通用行業,以計算、存儲、網絡、數據庫等資源型服務為主,一般只需要要滿足高并發、彈性擴容的需求;

后者不僅能夠提供虛擬機、存儲、彈性擴容資源,而且要具備高效處理應用的能力,更需要像人工智能這樣的智能底座來支持和經營數據,甚至還需要對特定的行業技術展開技術定制,這個業務遠比其他的業務要重。

3、普通的互聯網產品;全民級消費互聯網產品;

前者往往是普通的消費互聯網產品,用戶基數比較小,對資源規模、安全保密要求沒那么高,有可能只是一個網站、一個中小APP,能夠容忍偶爾出現的服務器“抽風”,對用戶日常生活影響不大;

后者往往是全民級別的消費互聯網產品,用戶規模動輒以千萬、億級計算,可能會在短時間內出現瞬時高峰流量,經常要抵御“流量海嘯”,一旦服務器“抽風”往往就要上新聞、上熱搜。

必須明確的原則是,太輕、太容易的云計算服務可替代性強,利潤低,容易陷入價格戰。只有重、難的業務才具有不可替代性,容易形成競爭壁壘。

二

華為云的“重與難”

可以說,華為云就在做“重與難”的事情。

5月10日,華為云中國區總裁洪方明在華為北京城市峰會2019的演講中,把云計算分成了1.0時代和2.0時代。

1.0時代指的是,云計算發展初期以中小企業和互聯網原生的發展階段,實現資源共享、靈活的資源配置和匹配業務高速發展,這個階段以互聯網化和移動化為特征,實現了共享、在線和規模化的市場。

2.0時代指的是,政府和大型企業上云,云化主體發生了根本的變化,云計算在更多垂直行業中得到應用。

實際上,華為云也一直在朝著政府和大型企業的云服務、高專業度垂直細分行業、全民級消費互聯網產品這些方向前進。

華為云在別人想著做容易、輕巧的業務時,正在做最難、最重的事情。

和很多云計算服務商不同的是,華為云具備頂層技術架構設計能力,具備高專業度的技術能力,以及對短時間內“流量海嘯”的應對能力。

我們可以隨便看三個案例。

1、城市、環保、工業的頂層設計能力

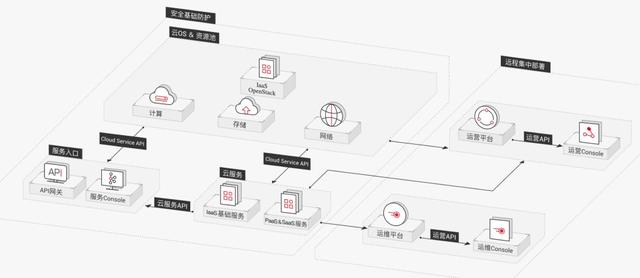

一般城市大腦云計算服務僅僅只是能夠幫助單個城市行政部門做上云服務,不管是體量和技術要求都不算很高,但是華為云可以提供整個省份到城市的體系化設計。尤其是混合云的技術架構非常穩定,能夠滿足政府部門的不同需求。

華為云就在幫助多個省份政府構造數字政府項目,整個省份的單位信息化建設,逐步遷移與整合省內各政務云、行業云等,形成全省統一的云平臺體系。

讓各地市根據“數字政府”云平臺統一標準體系建設或升級改造本地政務云平臺,承載本地政務應用,并確保與省級政務云平臺對接。

在環保層面,則是可以數據采集和分析準確告訴政府霧霾的來源、成份構成。可以說,從行政到環保到工業,華為云都能夠給出解決方案。這種頂層設計能力,可以讓政府、企業具備“天眼”。站在全局的維度去調度資源、解決問題。

2、高專業度垂直行業的服務能力

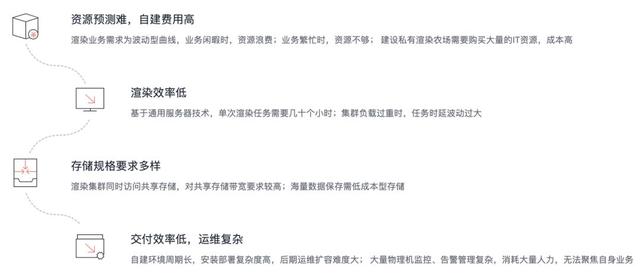

拿視頻來說,別人只能對新聞媒體、視頻網站、自媒體、品牌主提供視頻生產服務能力,但是華為云卻可以為電影渲染剪輯提供專業的技術支持。

以今年年初上映的《流浪地球》為例,背后就采用華為云和AI進行渲染,在電影中看到的非常酷絢的太空場景都是華為在背后提供的支持,人工智能還可以提供背景、場景,可以把人物的頭像進行換頭、換臉的嘗試。

在別人只能在城市內做做“軟功夫”時,華為云聯合伙伴廣聯達已經可以對建筑設計實現精細化施工。

常規的20到30萬平米的建筑,里面的部件是百萬級。華為云可以將工藝要求、材料要求全部落實到部件上,把控整個施工過程,提高資金和勞動效率。

這種硬核能力目前在國內幾乎是無可替代的。

3、短時間內“流量海嘯”的應對能力

一些全民級的消費互聯網產品一旦遇到數據高峰,往往遭受的是“數據海嘯、驚濤駭浪”,稍有不慎就會導致產品宕機,服務中斷。

新浪平臺技術負責人在這次華為北京城市峰會2019就提到說,2016年某明星事件導致微博的極端峰值流量達到了平時的十倍左右,并且持續了兩個小時。當時微博出現了無法刷新等問題。

但是現在這樣的情況非常少見了,因為新浪部署了華為云,如同建造了一個大壩,在“流量海嘯”來臨時,依舊能夠抵御。

這些“重和難”的能力恰恰也構成了華為云最核心的競爭力,讓華為云和阿里云、騰訊云這些互聯網公司的云服務能力形成了本質的區別。

三

巨頭的“進入壁壘”

興業證券在2018年11月曾經發布了一份名為《ToB:“跑馬圈地”談機會》的行業研究報告。這份報告中提到:

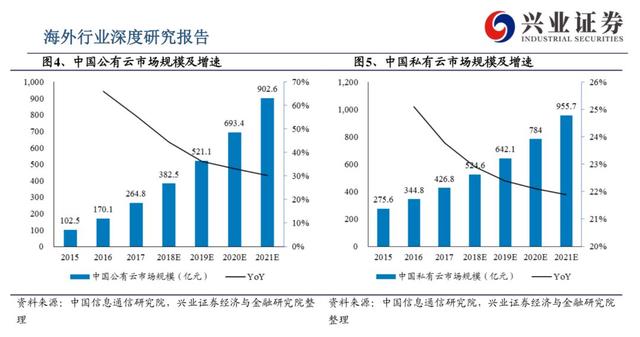

預計2018年中國公有云市場規模將達到83億元,同比增速44%;私有云市場將達到525億元,同比增速23%。預計到2021年,中國公有云市場規模將達到903億元,私有云市場規模將達到957億元。

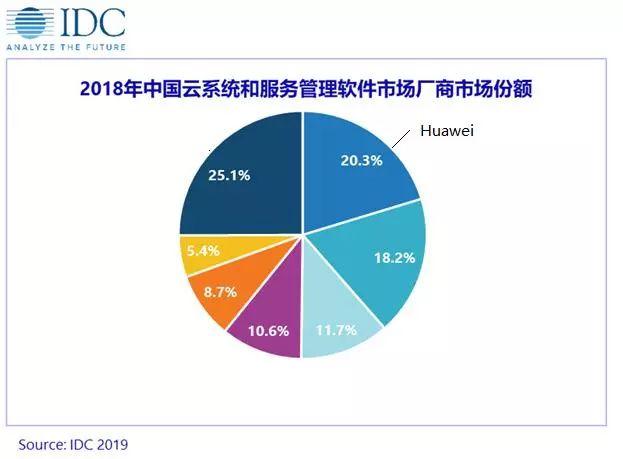

有意思的是,全球權威咨詢與服務機構IDC在5月10日最新發布的《2018中國云系統與服務管理軟件市場Tracker》中,華為云Stack云管理平臺ManageOne在市場占有率位居第一,為20.3%。

IDC云系統與服務管理軟件(CSSM) 主要對私有云、公有云、混合云或多云等場景下的云管理軟件進行評估。

雖然過去公有云市場的格局似乎有些固化,但是華為云有其自己的機會。

1、企業采購和使用習慣的轉變,未來混合云和多個公有云在云管理軟件管理的對象中的比例會越來越高,企業的采購方式也會越來越多樣化。

2、云計算接下來的市場競爭會越來越激烈,甚至幾家公有云廠商會不斷展開價格戰,在對方的固有領域展開爭奪。

美國管理學研究者克拉克森·米勒在《產業組織:理論、證據和公共政策》中提到:

想要競爭壁壘長期內持續存在,就必定需要找到某些排斥別人進入市場的辦法。

云服務高維可以打低維,但低維打不了高維。對華為云來說,它最大的優勢就在于站穩了高維,通過做最重最難的事情,壘砌起了“進入壁壘”,讓自己形成獨特優勢。

華為云找到了自己的辦法。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。