“穩大盤”式增長,給江蘇銀行帶來多個隱憂快訊

臨近2024年末,被“老股東”減持的江蘇銀行,再增加兩張罰單,這也暴露出其光鮮亮麗的業績背后,隱藏著不少問題。

臨近2024年末,被“老股東”減持的江蘇銀行,再增加兩張罰單,這也暴露出其光鮮亮麗的業績背后,隱藏著不少問題。

去年前三季度,在傳統利差型業務增長受限的情況下,江蘇銀行轉向非利息凈收入,試圖以此為突破口實現“穩大盤”,不過這種增長模式并非沒有風險。

同時,江蘇銀行也面臨著關注類貸款攀升、房地產不良率存風險、辦公及行政費用大幅增長等問題,這對其長期發展帶來的負面影響也不容小覷。

合規漏洞頗多

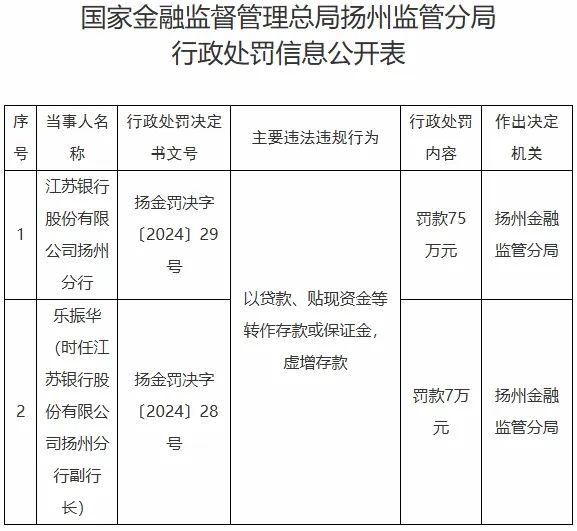

2024年12月31日,國家金融監督管理總局揚州監管分局行政處罰信息公開表顯示,江蘇銀行股份有限公司揚州分行因以貸款、貼現資金等轉作存款或保證金,虛增存款,被罰款75萬元。樂振華作為時任副行長也被罰款7萬元。

這并不是江蘇銀行第一次因為虛增存款被處罰。2020年12月31日,徐州銀保監分局行政處罰信息公開表顯示,江蘇銀行股份有限公司徐州分行因信貸資金被挪作他用;貸前調查不盡職;以信貸資金或票據貼現資金用作保證金,虛增存款等違法違規行為,被罰款130萬元。

2019年12月27日,宿遷銀保監分局行政處罰信息公開表顯示,江蘇銀行股份有限公司宿遷分行因違規虛增存貸款規模、銀團貸款承貸份額比例不合規及收取質價不符銀團貸款安排費,被罰款85萬元,鐘玲負直接管理責任被警告并罰款。

近年來,江蘇銀行還因其他合規問題頻繁被監管處罰。據不完全統計,江蘇銀行僅在2024年就收到約27張罰單,累計被罰沒超500萬元。

例如,2024年,江蘇銀行曾經兩次日收10張罰單,第一次是在1月7日,第二次是在1月29日,兩家分行及相關人員累計被罰款近450萬元。3月,時任江蘇銀行如皋支行副行長的楊建明,因對南通分行員工行為管理嚴重違反審慎經營規則負有責任,被終身禁止從事銀行業工作。4月,因代客衍生交易產品管理不到位,江蘇銀行資金營運中心被罰款30萬元。11月,因“對分支機構代理保險業務管理不到位”,江蘇銀行揚州分行被罰款25萬元,該分行零售業務部負責人談勇則被警告。

這一系列事件不僅引發了廣泛關注,也進一步暴露了江蘇銀行在內部控制和合規管理方面的嚴重問題。

此外,自2022年1月至2023年4月,江蘇銀行因違反賬戶管理規定;未按規定履行客戶身份識別義務;未按規定保存客戶身份資料和交易記錄;對金融產品作出虛假或者引人誤解的宣傳等各種問題屢遭行政處罰,罰款金額累計超過千萬元。

頻繁遭受處罰不僅損害了江蘇銀行的品牌形象,對其長期發展帶來的負面影響也不容小覷。一方面,在金融市場中,聲譽是銀行的重要資產。頻繁的處罰會讓客戶、投資者和合作伙伴對銀行的信任度降低,影響銀行的業務拓展和市場競爭力。

另一方面,處罰不僅包括罰款,還可能導致銀行在整改過程中投入大量的人力、物力和財力,進一步增加了銀行的經營成本。更重要的是,如果不能有效解決內控和風控中存在的漏洞,那么類似的風險事件很可能還會繼續上演。

除了因合規問題被處罰,江蘇銀行還在去年底還遭到老股東大幅減持。2024年12月11日,模塑科技公告顯示,12月4日至11日,通過集中競價方式出售江蘇銀行股票2500萬股,成交金額為2.26億元。此次出售后,公司仍持有約2500萬股江蘇銀行股票。

江蘇銀行于2007年1月掛牌開業,為江蘇省內最大法人銀行,也是全國20家系統重要性銀行之一,下轄17家分行和蘇銀金融租賃股份有限公司、蘇銀理財有限責任公司、蘇銀凱基消費金融有限公司、江蘇丹陽蘇銀村鎮銀行有限責任公司4家子公司,機構實現了江蘇省內縣域全覆蓋,業務布局長三角、珠三角、環渤海三大經濟圈。

模塑科技是江蘇銀行原十家城商行股東。江蘇銀行成立后,其又進行了認購增持。模塑科技2007年年報顯示,當年公司持有江蘇銀行約1億股,持股比例為1.28%,這部分股份的最初投資成本為7260萬元。2016年8月,江蘇銀行在上交所上市。根據模塑科技當時的披露,公司持有的江蘇銀行約1億股股票市值約9.67億元,較最初投資成本大幅增值。

非利息凈收入穩大盤

業績方面,2024年三季度,江蘇銀行在營業收入和凈利潤上雖保持增長,但增速已明顯放緩。

財報顯示,2024年前三季度,江蘇銀行實現營業收入623.03億元,同比增長6.18%;歸母凈利潤282.35億元,同比增長10.06%。同時,總資產達到3.86萬億元,繼續坐穩國內城商行資產規模次席的位置。

盡管這些數字依然保持正向增長,但對比去年同期的營收以及凈利潤增速,并不樂觀。2023年前三季度,江蘇銀行實現營業總收入586.78億元,同比增長9.15%;歸母凈利潤256.54億元,同比增長25.21%。

拉長時間線來看,2021年-2023年,江蘇銀行的營收增速分別為22.58%、10.66%、5.28%,歸母凈利潤增速分別為30.72%、28.9%、13.25%。

銀行的業務模式一般有兩種:一是利息凈收入,即用放貸款收到的利息,減去拉存款支付的利息;二是非利息收入,也就是中間業務收入,比如賬戶管理費、交易手續費及代銷基金、保險、理財等,另外還包括下屬基金公司、理財公司賺的管理費等。

2024年三季度,江蘇銀行實現利息凈收入416.93億元,同比僅增長1.49%,營收占比為66.92%。究其原因,主要是因為江蘇銀行今年三季度的凈息差為1.85%,同比下降了4個基點,這直接影響了利息凈收入的增長。

在傳統利差型業務增長受限的情況下,江蘇銀行轉向非利息凈收入,試圖以此為突破口實現“穩大盤”。從數據上看,前三季度非息收入為206.1億元,同比增長17.11%,成為江蘇銀行營收增長的重要支撐。

其中,投資收益113.66億元,同比增長23.73%,占營業收入的18.24%;公允價值變動凈收益34.53億元,同比增長29.29%;匯兌凈收益13.83億元,同比增長118.19%;而手續費及傭金凈收入37.92億元,同比下降11.88%。

投資收益的占比尤為顯著,這主要是因為江蘇銀行在債券、基金等金融產品上的積極投資。截至2024年9月末,江蘇銀行的金融投資資產余額14404億元,較上年末增長17.2%,占總資產的比重為37.35%。

從優勢角度看,非利息凈收入的增長為江蘇銀行提供了多元化的收入來源,降低了對傳統利息收入的依賴。在當前利率市場化和金融市場波動的背景下,有助于提高銀行的抗風險能力,同時也體現了江蘇銀行在金融市場業務和投資領域的布局和實力。

江蘇銀行依靠非利息凈收入,暫時緩解了因凈息差縮窄帶來的沖擊,然而這種增長模式并非沒有風險。首先,穩定性不足。非利息凈收入的增長往往受到市場環境、政策變化等多種因素的影響,穩定性相對較差。與利息收入相比,非利息凈收入的波動性較大,可能會給銀行的經營帶來一定的不確定性。

其次,競爭壓力大。隨著越來越多的銀行加大對非利息業務的投入,市場競爭日益激烈。江蘇銀行在非利息業務領域面臨著來自其他銀行的強大競爭壓力,要想持續保持領先地位并非易事。

再者,風險管控難度大。非利息業務種類繁多,涉及的風險也較為復雜。江蘇銀行在拓展非利息業務的過程中,需要加強風險管控,提高風險管理水平,否則可能會面臨較大的風險隱患。

關注類貸款持續攀升

資產質量方面,江蘇銀行三季報顯示,截至9月末,不良貸款率為0.89%,較上年同期的0.91%,降低0.02個百分點。

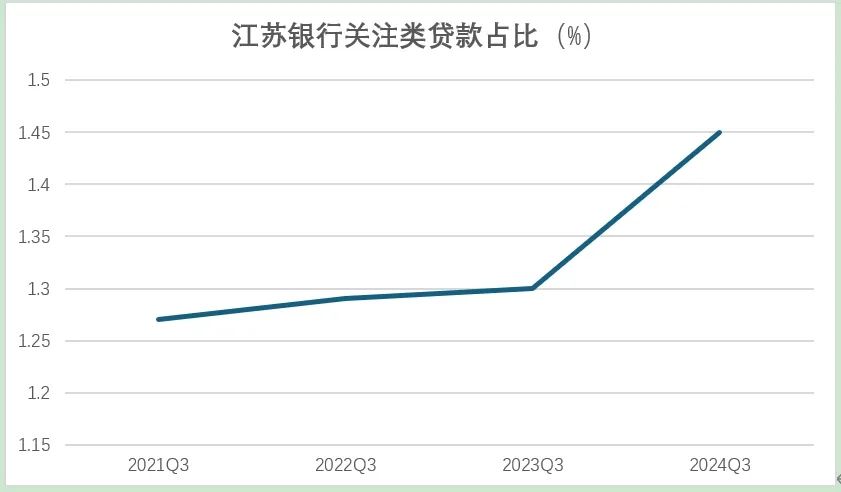

相比之下,江蘇銀行的關注類貸款占比卻出現明顯上升。截至9月末,該行關注類貸款余額約為303.62億元,占比為1.45%。這一比例較2023年9月末的1.3%,上升0.15個百分點;較2023年末的1.32%,上升0.13個百分點。

江蘇銀行關注類貸款占比逐漸走高的趨勢,并不是本季度才出現的。自2021年三季度至2024年三季度,江蘇銀行關注類貸款的占比分別為1.27%、1.29%、1.3%、1.45%。

關注類貸款是指借款人目前有能力償還貸款本息,但存在一些可能對償還產生不利影響的因素。

一方面,多重因素疊加影響,部分企業經營狀況和個人財務狀況受到沖擊,借款人的償債能力可能受到一定影響,進而導致銀行關注類貸款增加。比如,一些依賴傳統制造業的企業,在經濟轉型期可能面臨訂單減少、利潤下滑的困境,從而使銀行對其貸款質量產生擔憂,將相關貸款劃分為關注類。

另一方面,江蘇銀行近年來積極拓展業務領域,如加大對綠色低碳、先進制造、科技創新和基建等領域的信貸投放。在業務快速擴張過程中,為了搶占市場份額,可能對一些項目的風險評估不夠充分,導致部分貸款存在潛在風險,進而使關注類貸款占比上升。據其2024年1月披露的信息,2024年開門紅項目儲備規模同比多增近20%,主要分布在上述領域。如此大規模的項目儲備與投放,難免會存在一些風險把控不夠精準的情況。

對于銀行而言,關注類貸款占比持續上升,意味著潛在的信用風險增大,需要投入更多的資源進行管理和監控,加大對關注類貸款的監測、催收和處置力度,以防止其進一步惡化為不良貸款。

如果關注類貸款不能得到有效控制,未來轉化為不良貸款的可能性會增加。為應對關注類貸款可能帶來的損失,銀行通常需要相應地增加撥備計提。撥備的增加會直接減少銀行的利潤,從而對銀行的盈利能力產生一定的負面影響。例如,若關注類貸款后續有較大比例轉化為不良貸款,銀行將面臨更高的減值損失,進一步壓縮利潤空間。

長期來看,如果銀行不能有效管理好這些風險,可能會對其聲譽造成負面影響,進而影響到客戶的信任度和業務拓展。

江蘇銀行的撥備覆蓋率從2023年末的389.53%,下降到2024年三季度的351.03%,也是近些年為數不多的由升轉降。

房地產不良率存風險

在比較受關注的房地產貸款業務方面,橫向對比來看,2024年上半年,17家A股上市城商行的房地產貸款情況呈現出明顯的分化。有8家銀行的房地產貸款較上年末出現增長,而9家銀行則出現了下滑。

這種分化的背后有多種原因,經濟環境變化、房地產市場調整以及監管層對銀行業信貸風險的嚴格把控,都使得各城商行對于房地產貸款的態度更加審慎。特別是針對高風險項目的貸款審批更加嚴格,以避免潛在的資產質量惡化。此外,一些銀行出于優化資產負債結構和提高資金使用效率的目的,主動減少了對房地產領域的貸款投放。

從房地產貸款金額來看,2024年上半年的前三名分別為北京銀行、江蘇銀行和上海銀行,其房地產貸款金額分別為4437.91億元、3258.35億元、2780.49億元,房地產貸款占比分別為20.47%、15.87%、19.52%。

在房地產不良貸款率方面,有3家城商行的不良率在5%以上,分別為杭州銀行、鄭州銀行和重慶銀行,分別為7.07%、6.86%、5.78%。

江蘇銀行、青島銀行和蘭州銀行的房地產業不良貸款在2%以上,分別為2.83%、2.17%、2.03%。其中,江蘇銀行不良率較上年末增長0.29個百分點。

相比較而言,2024年上半年,江蘇銀行的整體不良貸款率僅為0.89%,在17家上市城商行中排名前列。也就是說,江蘇銀行的資產質量整體保持了較高水準,但在細分領域卻不乏風險,特別是在房地產行業。

江蘇銀行房地產不良貸款率上升的主要原因可能在于:一方面,在房地產貸款業務上的風險評估不夠準確。過去一段時間里可能過于看重房地產市場的短期繁榮,而忽視了潛在風險,因此當房地產市場出現調整時,不良貸款率也隨之上升。

另一方面,客戶結構可能存在一定問題。如果房地產貸款客戶主要集中在一些風險較高的中小開發商或者特定區域,那么一旦這些地區或企業出現問題,就會對銀行的不良貸款率產生較大影響。

還有就是,江蘇銀行持續上升的房地產不良貸款率暴露出其在風控方面可能存在不足。這與銀行內部管理機制不夠完善有關,尤其是在項目審批和貸后管理方面存在漏洞。

房地產不良貸款率的上升,不僅直接影響了銀行的資產質量和盈利能力,還可能對其未來的業務發展產生負面影響。此外,不良貸款的增加也會消耗銀行的資本金,進一步影響其資本充足率。

截至2024年6月末,江蘇銀行資本充足率為13.35%,一級資本充足率為11.39%,核心一級資本充足率為8.99%,較年初分別提升0.04個百分點、提升0.14個百分點、下降0.47個百分點。

到2024年9月末,江蘇銀行資本充足率為13.19%,一級資本充足率為12.03%,核心一級資本充足率為9.27%,較2023年末分別下降0.12個百分點、提升0.78個百分點、下降0.19個百分點。

整體來看,雖然江蘇銀行在資本充足率方面有升有降,但敏感點在于其低于同業的平均水平。監管機構發布的數據顯示,2024年二季度末,國內商業銀行資本充足率為15.53%,一級資本充足率為12.38%,核心一級資本充足率為10.74%,均比江蘇銀行高。

資本充足率低于同業,可能會限制銀行的信貸擴張能力,影響業務發展和市場競爭力。同時,銀行可能需要通過發行債券或其他方式補充資本,這會增加資金成本。

辦公及行政費用增長近10億

除了資產質量變化,江蘇銀行的部分營業費用支出也大幅增長。

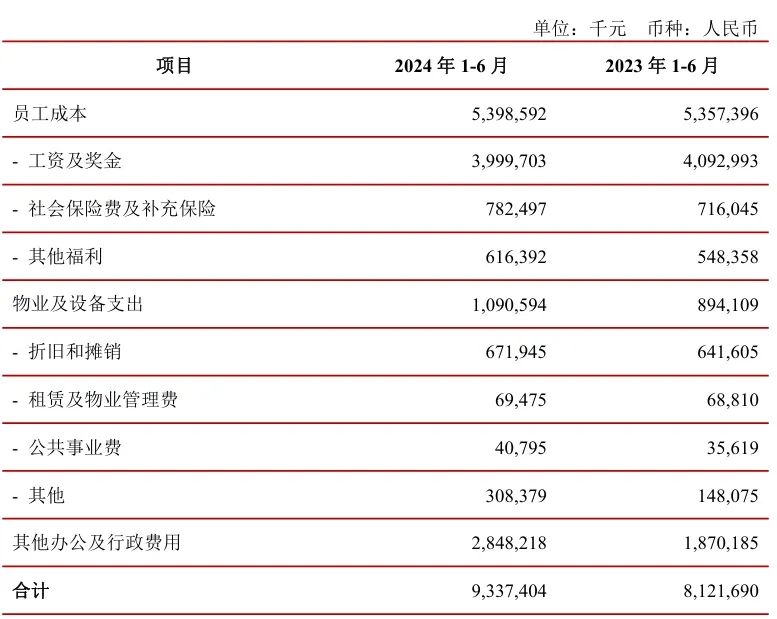

營運費用方面,江蘇銀行2024年上半年發生營業支出171.68億元,同比增長4.86%。其中,業務及管理費93.37億元,同比增長14.97%。

在業務及管理費中,員工成本53.99億元,同比增長0.77%;物業及設備支出10.91億元,同比增長21.98%。但最為引人注目的還是“其他辦公及行政費用”的急劇增加,從上年同期的18.7億元猛增至28.48億元,多花了9.78億元,增幅高達52.3%。

對于這筆巨額費用增長的原因,江蘇銀行并未在半年報及公開回復中給出詳細解釋,僅表示業務發展穩健,整體投入產出比仍處于行業領先水平。

不過,這樣的回應顯然無法平息市場的疑慮。有分析人士指出,這種非透明性可能掩蓋了一些潛在的問題,比如是否存在不必要的開支或是資源浪費等。此外,“其他辦公及行政費用”這一分類本身就較為寬泛,容易成為各種難以直接歸類的成本項目的藏身之所。

另據貝殼財經統計,從江蘇銀行近五年半年度報告看,該行“其他辦公及行政費用”這項支出上,明顯呈現出直線增長的態勢,尤其是2022年半年報之后。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。