百果園,崩潰從內開始觀點

百果園的股吧里,好不熱鬧。

百果園的股吧里,好不熱鬧。

圖源:東方財富

從年初發行開始,差不多五個月的時間,又回到了開盤價。

有意思的是,股友們討論的,大多不是百果園股價如何,而是水果質量問題。

雖然不排除有對家股托的嫌疑,但有一說一,百果園多次因為水果出問題“上電視”,包括第三次沖擊IPO前夜,被曝光食品安全,申請書失效。

誠然,水果零售生意不好做,但是既然已經登陸港股市場,百果園勢必要給投資人一個交代。

接下來,賣水果的故事怎么講?

三闖IPO的雷

今年1月份,百果園正式登陸香港交易所主板,發行價5.6港元。按照上市首日漲超20%的價格來算,最高市值約104億港元。

但是,其招股書顯示,最后一筆股權交易為2021年10月,晨光股權以每股8元價格從才金濤購買206.25萬股股份,總額1650萬元。2020年10月截至IPO發行上市前,百果園總股本15億股。

也就是說,百果園上市前最后一輪股權融資,估值120億元——按照上市價格來算,資方是虧損的。

為何虧損也要上市?

第一個是,百果園極度緊繃的資金鏈問題。

截至2022年2月底,百果園賬面現金、短期銀行存款共10.73億元,另有受限銀行存款2.55億元。同期,百果園面臨的有息負債達到20.46億元,其中短債15.25億元,想要覆蓋短債還有較大缺口。

第二是,是百果園背后的資方有點著急了。

圖源:企查查

2015年,百果園完成A輪融資,由天圖投資領投,廣發信德、前海互興跟投,融資金額合計4億元。

天圖投資首席投資官馮衛東表示:“投資百果園就是要幫其向外擴張,迅速占領市場,并稱預計將在3年至5年內助力百果園上市。”

2020年,已經是預估上市時間的最后一年。

于是,百果園輾轉三年,從2020年6月沖擊港交所主板,不到半年轉深交所創業板,兜兜轉轉還是在2022年回到港交所,終于在第四次申請的時候通過了。

三次闖關失敗,其實已經說明了一些問題。

從規模上來看,百果園近四年營收分別是89.76億元、88.53億元、102.89億元、113.12億元;門店方面,截至2022年,百果園共有5650家線下門店。

從上面兩個數據來看,百果園加盟水果零售龍頭名副其實。

但是百果園的規模優勢并未轉化成賺錢優勢。

毛利率方面,近四年分別為9.8%、9.1%、11.2%、11.6%,凈利率水平則更低,2021年僅為2.2%,2022年為3%,疫情爆發的第一年甚至只有0.5%——去年營收113.12億,凈利只有3.23億。

同為水果連鎖品牌、同期向港交所交表的洪九果品,2022年的毛利率為17.1%,凈利率為9.65%。

此外,洪九果品2022年財報顯示,全年營收150.81億,凈利14.52億,比百果園多賺了10個多億。

何至于此?

問題不全在“加盟”

業內人事將原因歸結為加盟模式,因為百果園的零售加盟模式,暴露了其兩個弱點。

第一個是,營收結構方面,依賴面向加盟店的水果批發生意,經營風險增大。

2021年,百果園加盟門店占收入81.3%,自營門店占0.4%,區域代理占9.3%,直接銷售占5.7%,線上渠道占3.2%。

這也就導致了,百果園營收與凈利的增長,過度依賴門店數量的拓展。

數據顯示,百果園2019年底全國門店數為3689家,2020年底該數字為4786家,凈增1097家;2021年為5351家,凈增565家;2022年為5650家,凈增299家。

可以看得到,百果園的門店數量接近飽和,拓店速度明顯放緩,也讓市場擔憂其未來增長性。

第二個是,對于加盟商的管理成本、風險不可控,給品牌聲譽造成負面影響。

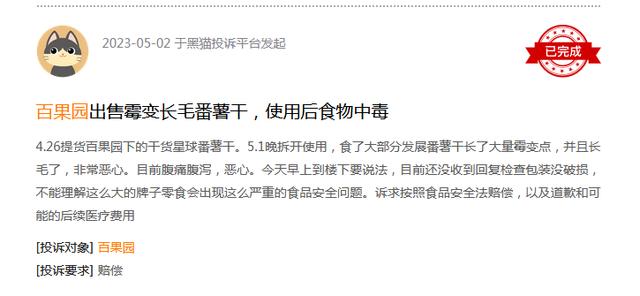

百果園水果質量問題頻出,屢屢被曝光,就跟加盟商管控有關。

圖源:黑貓投訴

如果說水果質量“傷害”百果園最深的幾次,還是要屬每次的IPO前夜。基本每次闖關IPO,百果園都會遭受水果問題“背刺”。

比如說去年5月份,剛遞交招股書的第四天,被曝出食品安全問題,直接導致上市事宜不了了之。

這是否能歸結于行業普遍問題,而不僅僅是百果園一家之罪?

做個對比就知道了。

水果零售行業素有“南百果北鮮豐西洪九”稱號,百果園門店數量5650家,鮮豐水果門店數量2400家。

截止目前,黑貓投訴搜索“百果園”相關投訴有2118條,搜索“鮮豐水果”相關投訴為254條。

門店數量和投訴數量比例,百果園明顯高于鮮豐水果。

所以說,百果園水果的食品安全問題,并不是集中在上市前夜爆發,而是日積月累所致。

以上兩個弱點,并不能簡單歸于加盟。

畢竟,消費領域,采取加盟模式經營的不止百果。雖然各有各的缺陷,但還不足以像百果園的加盟模式這般難控制。

更深層的原因,在于百果園的加盟模式,和別的企業加盟模式,不一樣。

官微顯示,百果園加盟制是采取“平臺+合伙人”模式,公司做平臺,員工做創客,店長、片區經理與大區經理出資比例分別為80%、17%與3%,百果園總部本身不出資、不占股,店長承擔起更多的運營費用。

總部收取門店利潤的30%作為收益,門店利潤的70%,按照相應的股權比例分配給店長、片區管理者和大區加盟商。

這意味著,售賣隔夜水果、壞果做果切帶來的相關利益,主要由店長也就是加盟商收入囊中。

這就讓加盟商和百果園的高標準服務有了利益分歧,出現食品安全問題,意料之中。

而百果園的門店股權退出機制,則埋了一個更大的加盟口碑雷。

具體來說,店長股權退出時,早期投入資金按原數返還,同時可一次性獲得門店分紅收益的3倍補償。

之所以這樣,是因為百果園想要鼓勵店長們放棄原有門店股權,去開拓新市場。

畢竟,百果園也有“新店KPI壓力”。2015年,百果園給自己定下的目標是2020年開出10000家店,銷售額達400億元。如今距離目標,相去甚遠。

這就導致了,門店漸趨飽和的情況下,很多加盟百果園的新“創客”,沒有賺到多少錢,尤其是這三年來遭遇疫情沖擊。

去年6月份,南昌一女大學生加盟百果園,2年損失20萬,選擇閉店還被要求補償11萬元。

圖源:百度資訊

數據顯示,2019年百果園加盟店4302家,實現收入77億元,平均單店年收入為179萬元;2021年,百果園加盟店數量增長至5234家,實現收入81.2億元,平均單店年收入155萬元,較2019年下降了24萬元。

崩潰或源自內控壓力

顯然,如今的百果園已經不是一家單純“賣水果”的企業,而是“賣模式”。

在百果園的5650家線下零售門店中,5533家以“百果園”品牌經營,110家以“果多美”品牌經營。

其中,自營門店只有19家,也就意味著,百果園絕大部分收益來自加盟門店。

從前文對百果園加盟制的分析中來看,相對于外部競爭和輿論風控威脅,百果園的壓力更可能是從內崩塌。

首先,是對于加盟商的管控。

百果園一邊面臨新開店的壓力,一邊還要面對現有加盟商加強管控,保證品牌聲譽不受損,減少食品安全等各類問題的發生。

然而百果園本身的加盟制,就讓店長利益和品牌總部利益存在分歧點,一般“上有政策下有對策”,只要能增加利潤,店長對于百果園的6級品質分類制度的執行或許還存在很大彈性空間。門店數量越多,管控難度越大、管理成本也就更高。

其次,是百果園對于銷售成本的管控壓力。

百果園毛利率、凈利率雙低的一個很重要原因,就是采購成本過高,供應鏈上不占優勢。

數據顯示,2019-2021年,百果園的水果采購成本占總營收的比例分別為86.8%、86.5%和84.6%。

而根據百果園高端品質的定位,未來這個成本還是會保持在高位。

第三,是來自新業務的發展壓力。

早在4年前,百果園就嘗試打破水果生意單一圈層,布局助攻線上的大生鮮戰略。

然而無論是大生鮮還是線上,進展頗為不順。

2019年4月,百果園推出“百果心享”生鮮業務,品類從水果擴充到蔬菜、蛋奶、米面糧油等;但到2021年,其大生鮮銷售收入只有2.03億,但僅占所有產品銷售收入的2%。

至于線上業務,2021年的數據顯示,百果園門店渠道(加盟+自營)的銷售收入占比達81.7%,線上渠道僅占3.2%——為了這個成績,百果園還付出了“代價”:過去的2020-2021年,百果園的線上渠道均為負毛利,對應的毛利率分別為-4.9%、-0.3%。

再這樣下去,本身盈利困難的情況下,新業務對報表表現的拖累或許會更加明顯。

如今,百果園了卻多年夙愿,登陸港股上市。

站在資本角度而言,對這個行業的熱情卻早已下降。

水果營行、唯果伊、易果生鮮等陸續破產倒下,據不完全統計,“倒在”2016-2021年的生鮮電商約有80家。

此外,根據IT桔子數據庫,2010-2021年,中國水果行業共發起融資168起,在2014年抵達高峰的52起后逐年遞減。

2020年,國內水果行業投資事件發生4起,主要集中于每日優鮮;2021年截至目前,僅有一家水果制品公司歐扎克獲得1億元投資。

那么,登陸二級市場的百果園,資本又是否會看好呢?

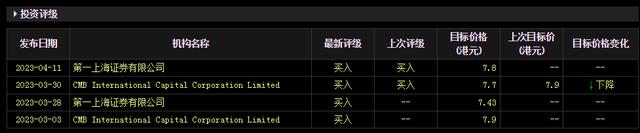

圖源:東方財富

從目前已經發布的研報來看,上市后僅有第一上海證券、招銀國際發布相關評級,目標價在7.43-7.9港元之間,其中一家機構將目標價進行了下調。

從現有的調研情況來看,百果園想要維持資本熱度,除了ESG之外,還需要講出更多新故事。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。