蘇寧易購上半年虧損34.52億,債務獲改善業績是否觸底?觀點

蘇寧易購創辦于1990年,作為中國商業企業的領先者,在經營商品方面涉獵較為廣泛。

蘇寧易購創辦于1990年,作為中國商業企業的領先者,在經營商品方面涉獵較為廣泛。根據目前的相關數據顯示,蘇寧易購在線下的店鋪基本實現了覆蓋全國的目標,各類創新互聯網是門店突破13000余家。

作為常年穩居國內線下網絡前列的企業,蘇寧易購可以說已經成為了中國B2C行業的佼佼者,所經營的范圍也是涵蓋綜合品類。而前不久蘇寧易購在官網上發布了,自家2021年上半年年報,在公布之后也引發了不少網友的熱議。

蘇寧易購公布自家上半年營收

根據相關數據顯示,在2021年1月到6月半年當中,蘇寧易購實現營收入936.06億元。從今年開始,蘇寧易購可以說是把所有的精力全部聚焦在了零售業務當中。就目前蘇寧易購的發展來說,在業務結構上,已經具備了線上線下全場景銷售的能力。

在線上模式當中,蘇寧易購主要依托蘇寧易購商城以及蘇寧易購天貓旗艦店,同時開發各類應用小程序來拓寬自己的電商渠道。在線下蘇寧易購,采用了找、買、逛三個場景解決用戶的消費需求,并且還在持續推進相關門店經營的升級。

就目前蘇寧易購的發展來說,已經實現了互聯網與線下門店的融合。截止到今年6月30日,蘇寧易購共擁有2517家自營門店、8225家蘇寧易購銷售云加盟門店。在商圈、社區、甚至是農村當中,都隨處可見蘇寧易購的身影,從這方面來說其是成功的。

今年年初,蘇寧易購更是定下了在年底實現全國門店1萬余家的目標。為了能夠實現這一目標,蘇寧易購在今年上半年可以說是付出了非常之多的努力。很多業務也都在圍繞著這一目標進行,但在實現的過程中確實也遇到了一定的困難,甚至還出現了債務危機。

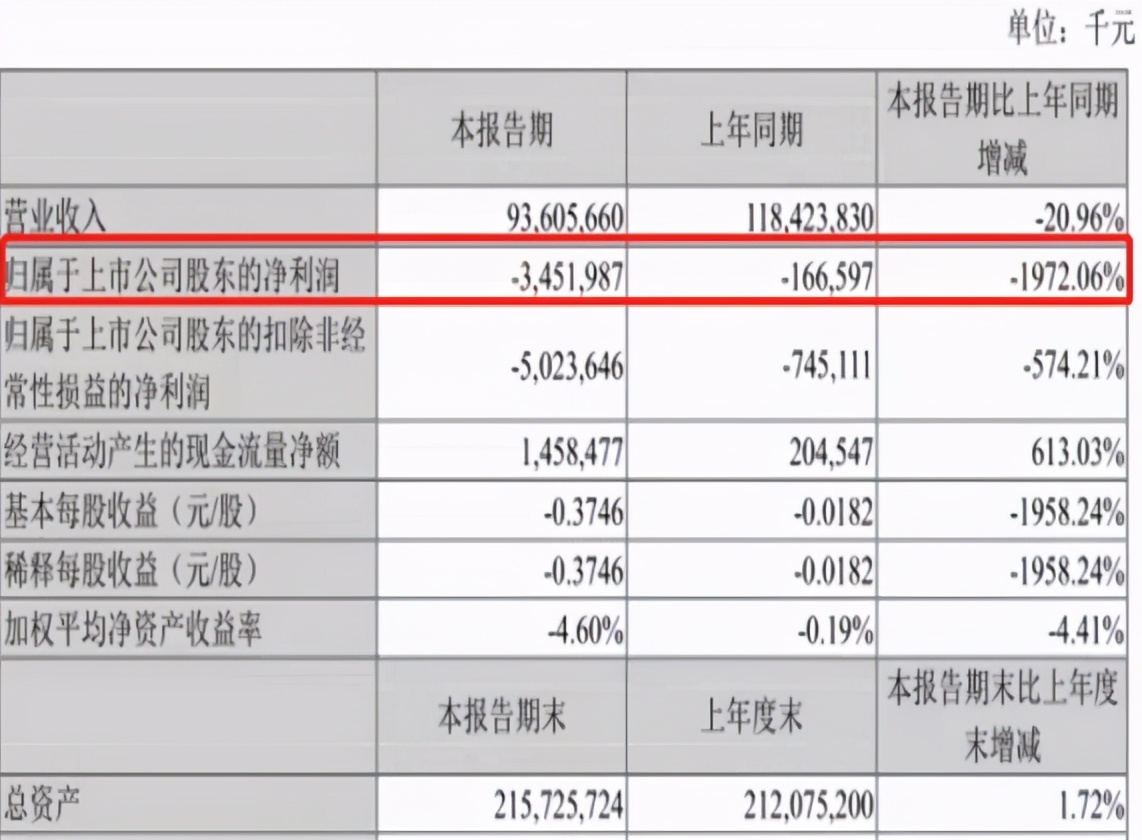

在2021年上半年,蘇寧易購已經在48個城市開設了69個物流基地,為用戶提供了多種物流服務模式,滿足用戶不同的需求。由此可見,蘇寧易購在上半年的發展還是比較優質,營收入也是較為理想的。但根據蘇寧易購公布的半年報當中也提到了,上半年蘇寧易購凈虧損已經達到了34.51億元,與上年同期相比,凈虧損約1.67億元。

蘇寧易購1-6月虧損較為嚴重

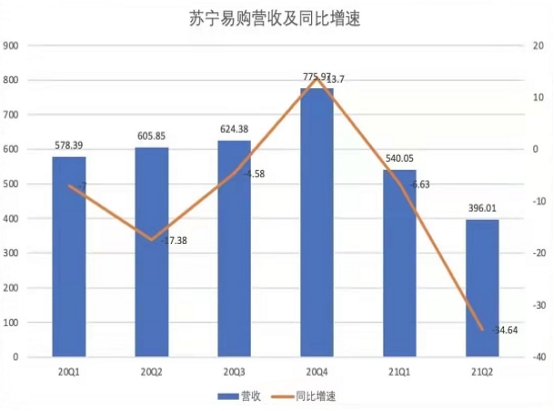

在更詳細的年報當中顯示,蘇寧易購在2021年上半年營收為536.06億元與去年相比下滑了20.96%。很多人在看到這份半年報的時候,可能還會覺得蘇寧易購今年是賺錢的,但事實卻是今年比去年虧損的還要多,甚至在此之前還有人覺得蘇寧易購會“破產”。

在上半年當中,蘇寧易購零售云加盟店新開設了1381家。在第2季度因為受到了階段性、流動性的壓力,這也使得蘇寧易購在經營方面受到了一定的影響。在第2季度的營業收入當中,同比下降了34.64%,商品規模也下降了33.76%。

有相關專家指出:蘇寧易購今年獲得這樣的成績,可以說是創下了同期歷史新低。如果了解蘇寧易購的朋友應該都知道,蘇寧易購在2018年上半年的成績可以說是“慘不忍睹”,但沒想到今年又再次創下新低,實在有些令人汗顏。

根據相關消息稱,蘇寧易購在公司非經常性損益項目當中受到影響的金額已經達到了15.72億元。其中,受到了珠海普益物流產業投資合伙企業收購公司物流資產公司和18蘇寧在第2次債券購回,這兩個方面的影響較多。

在8月30日蘇寧易購公布的財務報表報出當日,蘇寧易購的已續借和新增借款總數已經達到了116.71億元,在銀行和金融機構的剩余額度還有333.78億元。可以說在今年上半年,蘇寧易購的發展舉步維艱,想要得到緩解,可能還需要很長一段時間。

蘇寧易購的錢都虧在了哪里?

蘇寧易購曾經提出要在今年年底實現超過1萬家門店的布局,而在上半年確實也新增了1381家,這樣的成績雖然距離一半家還比較遠,但也很不錯了。不過蘇寧易購現在出現了這樣的虧損,也讓不少網友感到懷疑:1萬家門店的目標還能實現嗎?

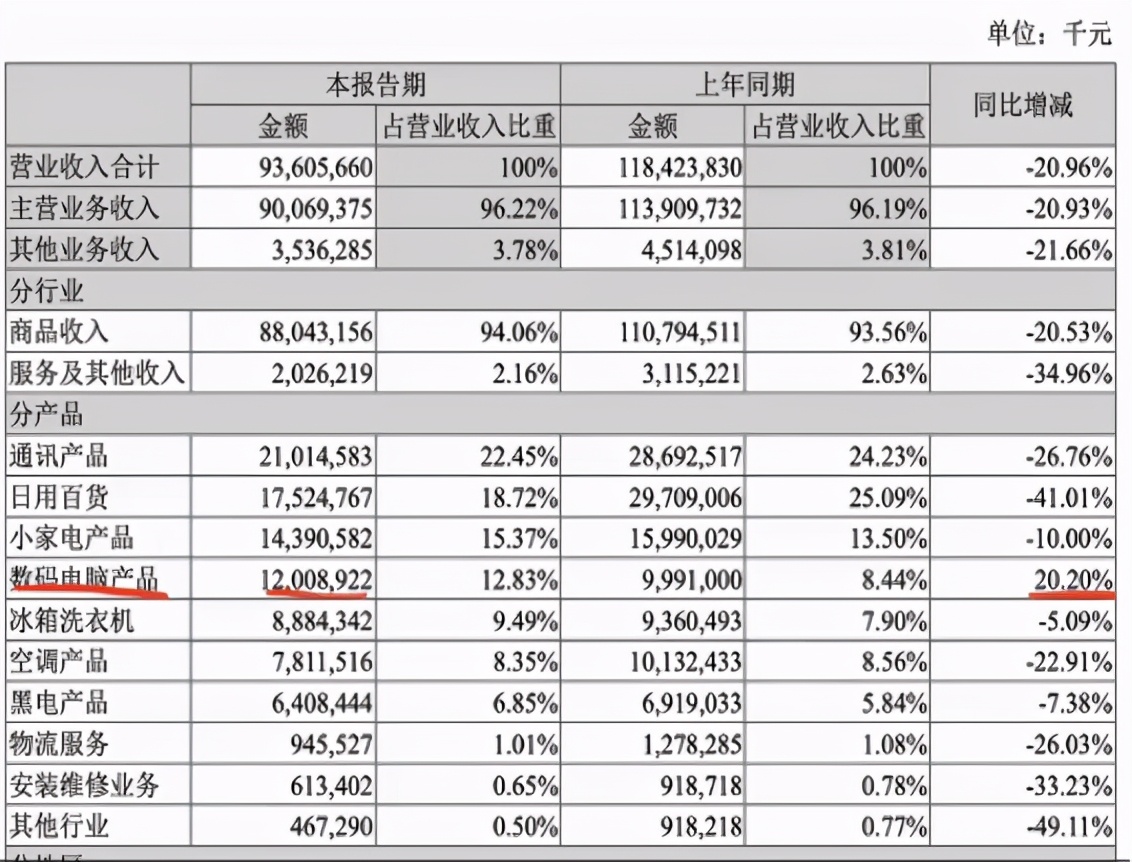

作為一家以電器零售起家的企業,蘇寧易購在電器銷售方面其實是占據一定優勢的。不少用戶也是看在了蘇寧易購的“名聲”上,而選擇在這里購買電器、家電類的商品。而根據蘇寧易購公布的營業收入來看,今年所有種類商品基本都同比有所下滑。

在上半年的通訊產品收入當中達到了210.15億,與同期相比有所下滑26.67%。小家電商品收入達到了143.91億,比同期下滑約10%,日用百貨類商品零收入為175.25億同比下滑41.01%。除了這些小商品之外,家電產品營收也都普遍下滑。

冰箱,洗衣機類家電由收入為88.84億,與同期相比減少了5.09%。空調類商品營收78.12億,與同期相比減少了22.91%。黑科技電子產品營收為64.08億元與同期相比減少了7.38%。而在眾多產品當中,也只有數碼電腦類產品營收入與同期相比有所增長。數碼電腦類產品營收為120.09億元,同比增長20.20%。

債務獲改善業績是否“觸底”?

對于上半年出現虧損的情況,蘇寧易購方面解釋稱:毛利率有所下降是因為公司在經營方面遇到了階段性的困難,特別是在短期內流動性帶來的壓力。而這些壓力也讓商品貨源、開支投入存在不足的問題,這些也都將對公司渠道終端銷售帶來很大影響。

目前蘇寧易購流動負債合計為1027.56億,其中還包括了短期借款192.85億,一年內到期的非流動性負債為149.35億,這些債務也使得蘇寧易購資金流變得緊張。而在此之前為了緩解這次的債務危機,蘇寧易購擬將上市公司的16.96%的股份轉讓給江蘇新新零售創新基金二期,轉讓款價達到了88.25億元。

在今年7月份蘇寧易購的股份轉讓已經完成了相關的登記手續,這也可以說是蘇寧易購資金流的一次重大轉折。除此之外,蘇寧易購的聯合授信委員會在8月份正式成立,已有6家銀行為蘇寧易購新增了百億的授信額度,這也讓蘇寧易購的資金變得寬松了一些。

而蘇寧易購在6月、7月這兩個月當中也出現了較大的人事調整,董事會也發生了一定的變化。在今年7月12日,張近東也向董事會提出了辭去董事長、董事任職以及董事會戰略委員會主席委員等職務,成為了蘇寧易購名譽董事長。

在上半年的半年報當中也指出了,在新董事會的帶領之下,集團上下將團結一致積極推進公司相關業務走向正軌。確定了在接下來,蘇寧易購將進行新的戰略目標,未來將做好零售服務商、做強供應鏈落、做優經營質量三個戰略部署,并且持續推進公司恢復常態以及實現持續發展。

至于在未來,蘇寧易購將如何發展,在今年年底能否實現全國覆蓋、開設1萬家門店,下半年能否盈利等等問題,可能就需要蘇寧易購用實際行動來證明了。不過個人認為,這次蘇寧易購想要在眾多平臺當中脫穎而出,還存在很多困難,并不是光喊喊口號那么簡單的。

蘇寧易購為解決問題,做出來哪些改變?

蘇寧易購在近幾年的發展也出現了一定的失誤,最終也導致了虧損的情況。在經過了相關戰略調整之后,蘇寧易購再次以全新的面貌來應對這次危機,但效果如何還需要時間來證明。不過,就今年的銷售量來看,還是出現了大幅度的下降。

而蘇寧易購此前在財報中對于銷售量大幅度下滑的原因也做出了解釋:目前蘇寧易購正在減少對于價格敏感商品的補貼以及推廣工作。不會再片面地追求大規模用戶數量和GMV的增加。

那么這也就是說蘇寧易購在未來將縮減補貼,在該平臺獲得的補貼金額會大大縮小。但根據財經相關工作人員的解析,也一針見血地提到“蘇寧易購之所以會調整自己的戰略,那還是因為沒有足夠的資金來支撐這次線上高額補貼”。

在新任的董事會,阿里系黃明端將出任董事長。這就意味著蘇寧已經失去了對于蘇寧易購的控制權。在8月份黃明端董事長以及任俊總裁曾經寫過一封信致全體蘇寧易購員工,其中就提到了想要解決問題的最好辦法:就是要讓蘇寧易購回到該有的地位上。

也有人說黃明端對于蘇寧易購的各種改革變動,是新官上任三把火。至于這把火到底能維持到什么程度,能否讓蘇寧易購在今年下半年由虧轉盈,具體的結果還需要看下半年的業績情況來進行確定。

總結:

不過就目前的形勢來說,雖然所面臨的困境在短期內真的很難徹底去解決。即便是現在已經開始進行多方、多次“輸血”,卻仍然很難解決虧損的問題。至于前不久提出的解決辦法,因為沒有時間的證明,誰也不能預料未來蘇寧易購會如何發展,這是個很大的未知數。

再加上蘇寧易購內部權力的多次更迭,創始團隊逐漸被邊緣化,這其中所面臨的管理難題以及潛在問題,對于蘇寧易購來說都是威脅元素。接下來作為旁觀者的我們只需要等待時間的推進,來證明蘇寧易購是否真正有實力逆襲此次結局。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。