“省”出來的盈利扭虧趨勢,撐不起來Keep的估值想象力?觀點

Keep線上會員及付費內容收入為9.96億元同比增長11.4%,現在沖著Keep獎牌而來的用戶,Keep能夠在反人性的運動健身中。

文:互聯網江湖 作者:劉致呈

不知從何時起,Keep這家公司的身邊便一直都圍繞著兩種截然不同的投資聲音:

一種是不少投資者們認為其價值被嚴重低估了。Keep作為中國最大的線上健身平臺,占據了行業近1/4的月活量,“港股有這么大用戶規模的公司,哪一家不是幾百億的……”;

另一種則是資本市場不留情面的“用腳投票”。截止到4月8日收盤,Keep的每股股價相較于發行時的28.92港元,現在已經大幅縮水至4.36港元,市值一度蒸發超過200億港元。

對于雙方的投資分歧,某種程度上,其實正是外界對Keep的用戶規模,及其背后商業化潛力的確定性與不確定性的價值博弈表現。

形象點比喻就是,“好公司不等于好股票”。

那么Keep到底算不算是這類投資企業呢?始終制約Keep估值爆發的原因又是什么?

帶著這些問題,不妨讓我們深入到Keep的財報中一探究竟。

Keep盈利趨勢的喜與憂

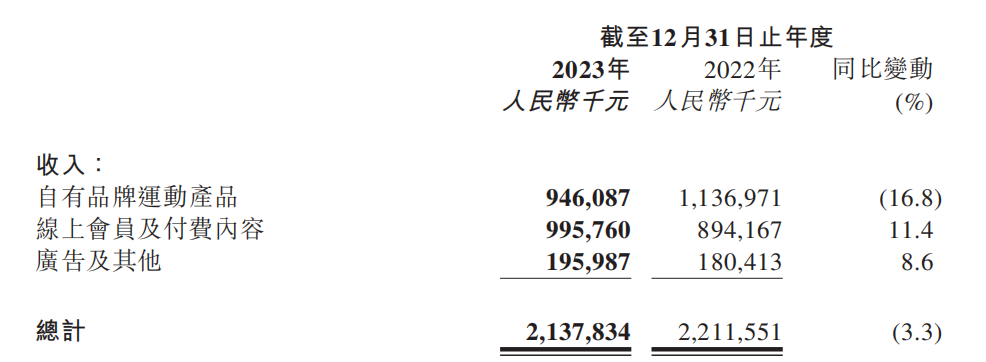

從最近正式公布的2023年度業績公告來看,過去一年,Keep實現營收21.38億元,同比減少3.3%;凈利潤為11.06億元,經調整的凈虧損額為2.95億元,相比2022年的6.67億元虧損,收窄了55.71%。

如果單看這一組數據,相信不少投資者們是興奮的,因為利潤為正,就意味著Keep被資本市場詬病已久的商業模式終于跑通了。

但可惜,等回過神來卻不難發現,這份盈利向好的趨勢根本就經不起推敲。

首先是最大的“錯覺”——Keep不僅扭虧,而且實現了高利潤規模。

要知道,在剔除掉營業成本和三費開支后,2023年的Keep經營利潤是虧損的,為-3.76億元。

但為什么最后的歸母凈利潤卻達到了11.06億元呢?關鍵就在于多了14.3億元的“可轉換可贖回優先股公允價值變動”。

對于這個項目,資深投資者們都不陌生。根據國際會計準則,會將可轉換可贖回優先股歸類為以公允價值計量的金融負債,后續計量將根據對公司價值的評估,相應地將優先股的公允價值變動計入企業的當期損益。

一般來講,融資越多、估值增長越多的公司,優先股的公允價值也會不斷增長,進而導致利潤計入大額虧損。反之亦然。

在這方面,從去年7月上市以來,Keep的股價和估值整體都處于持續下滑狀態,所以在優先股上市自動轉換為普通股后,其優先股負債被重新指定并由負債重新分類至權益了,進而帶來了歸母凈利潤的扭虧為盈。

不過,因為可轉換優先股公允價值變動只是一種會計處理方式,屬于非現金項目、僅體現于報表層面的“損益”,所以這部分增長帶來的凈利潤“虧損”或“盈利”對Keep的實際投資意義并不大。

當然,即便現在Keep還沒有實現經營層面的扭虧,但經調整凈利潤的虧損大幅收窄55.71%,也算是個次一級的好消息吧?

然而美中不足的是,此次Keep凈虧損的收窄,更像是節流“省”出來的。

直觀來看,此次Keep營收小幅下滑、凈虧損卻大幅收窄,核心原因就在于,其把營業成本降下來了。

天眼查APP顯示,2023年,Keep的兩大核心業務“自有品牌運動產品”和“會員及付費內容”的營業成本分別減少了16.3%和9.5%,整體同比下滑10.3%。

其中,自有品牌運動產品營業成本的下降,主要是因為賣的少了,銷售成本降下來了;而線上會員和付費內容方面,則就表現出了濃厚的“省錢”意味:一是員工福利成本減少了2220萬,二是內容相關成本減少了1840萬……

當然,最直接的還要屬Keep費用端的大幅縮減。

銷售及營銷開支從2022年的6.46億元,減少了11.9%至2023年的5.69億元;研發開支從2022年的5.37億元,減少了16.2%至同期的4.50億元;行政開支(主要是行政人員成本)同比減少了14.8%。此外,Keep的履約開支(自有品牌健身產品收入減少、物流及倉儲成本)又減少了4590萬元。

如此一來,2023年Keep僅在“節流”上,就省下來了3億元左右的利潤空間。

雖然從結果來講,省出來的盈利也算是盈利,但是對資本市場來說,這種商業化盈利模式的投資說服力終究還是不強,外界更期望看到Keep通過增強自我造血能力,實現收入和利潤增長兼得,而非像現在靠以犧牲營收成長性而省出來的盈利。

值得肯定的是,如果把此次Keep的財務數據結合起核心用戶指標來看,其經營能力實際上也已經得到了不少提升。

在疫情居家紅利消散和費用拉新投入下滑的多重背景下,相比于2022年,此次Keep的平均月活躍用戶數出現了下降。從2022年的3638.8萬人減少了12.73%至2975.6萬人,平均每個月的訂閱會員數也減少了42.8萬人。

但有意思的是,同期,得益于虛擬體育賽事業務的增長,其月活躍用戶平均每個人每個月貢獻的收入卻從5.1元增長到了6.0元。會員滲透率也增加了0.7個百分點。

盡管這兩組數據增長都不算亮眼,但是在成本費用下滑如此之大的背景下,Keep的盈利能力或許沒有紙面財報數據表現的那么夸張,可也確實表現出了積極的向好趨勢,或者說初步展現出了其商業模式的長遠想象力。

或許正因如此,在財報公布后的首個交易日,Keep的股價便迎來了一波小漲,漲幅達11.33%,而后才逐漸重回原來的低位震蕩走勢……

回歸內容社區,Keep的留存新意和轉化困境?

在某種程度上,業績是一面鏡子,映襯出的是過往公司所有戰略布局的結果。如今我們現在看到的產品與數據,實際上全部都是Keep過去業務規劃的戰略倒影。

此前,自有品牌運動產品一直是Keep的營收支柱。但在2023年,Keep線上會員及付費內容收入為9.96億元同比增長11.4%,占總營收比重46.6%,成為了Keep新的最大收入來源。

并且由于Keep的自有品牌運動產品業務的毛利率常年偏低,2023年約為27.7%,而線上會

員及付費內容業務毛利率高,同期達到了62.9%。所以在此次的營收動能切換中,Keep的毛利率被推高了4.27個百分點至44.98%,整體反而更加符合公司的盈利節奏。

對應的,在此次財報公布的前一天,Keep進行了史上最大更新,迭代到8.0版本,包括實現了從家庭客廳健身場景向更廣泛的戶外運動場景拓展,覆蓋的用戶群也更加泛化,在增加了球類、徒步、攀巖等多個運動品類的同時,也升級了俱樂部、獎牌等玩法,讓社交功能更加完備。

總之一句話,相比于過去在商業化探索路上切入的電商硬件模式,現在Keep終于下定決心,回歸自身最大的內容社區優勢來實現價值突破。

那么在這種情況下,Keep解決了什么問題?其對資本市場又有何影響?

從投資的視角來看,主要有兩點利好:

一是前邊提到的改善了毛利率,為將來利潤扭虧奠定了良性的市場基礎;

二是極大緩解了用戶留存問題。要知道,過去不少投資者對Keep始終抱有期待的原因就在于,其用戶規模足夠大。但現在即便拋開2022年的3638.8萬月活躍用戶數的高基數不談,Keep現在的月活用戶數也遠不及2021年的3440萬,甚至只比2020年的2970萬多了5.6萬人。

換而言之,Keep現在面臨的挑戰,可能不僅僅只是盈利問題,同時還有成長性挑戰。

也正因如此,Keep內容社區屬性的增強,不僅將有助于吸引新用戶,同時還能激發老用戶的活躍度,算是鞏固了未來估值反彈的基礎。

但在這種情況下,為什么資本市場卻依然不買賬呢?

原因很簡單,最重要的付費會員轉化問題,Keep并沒有拿出有效舉措。

不可否認,當新興的飛盤、沖浪等運動項目,以及八段錦甚至是家里逗貓遛狗等門檻更低、趣味性更強的內容都可以被記錄后,Keep的月活勢必會得到增加,但反過來講,由于目標人群的過于寬泛,又使得會員轉化充滿了不確定性。

畢竟,現在Keep發力的內容社區和此前的獎牌激勵運動邏輯乍一看似乎是相同的,即當每一次運動都能轉換成里程數、心率變化或者點贊,強烈的正向反饋都會成為下一次運動的動機。但實際上,代入思考一下就不難明白,現在Keep新增的不少逗貓遛狗之類的群體幾乎不太可能成為付費會員用戶,更多是“充數”的存在。

當然,Keep能夠在反人性的運動健身中,找到順應人性的“獎牌社交”變現模式是非常有新意的,其甚至打破了自律運動所特有的“即時承受痛苦,延遲享受滿足”缺點,讓獎勵反饋也能變得即時起來。

但一個潛在的投資隱患是,現在沖著Keep獎牌而來的用戶,到底是為平臺健身內容付費,還是單純為平臺或獎牌付費?

前者具有增長持續性,而后者則存在效果遞減的不確定性。因為說白了,由于缺乏門檻壁壘,所以Keep能做獎牌,樂刻甚至是小米運動們都能做,那么當獎牌作為社交貨幣“通貨膨脹”時,這一模式也就將走向終結。

另外,資本市場對Keep還有兩個老生常談的質疑點:一是免費健身內容課程的無差別打擊。

其實不難發現,當前所有提供線上課程的健身APP們幾乎都面臨著抖音、B站甚至是愛奇藝們的內容侵蝕。

比如Keep簽約了帕梅拉等知名健身博主做獨家付費課程,但與此同時,這些博主在其他平臺賬號上也都有數量可觀的粉絲用戶和免費內容庫。

那么既然能白嫖,而大部分人又只是想要簡單減個肥,所以還有必要成為付費會員嗎?

二是維持用戶對線上健身吸引力的程度難以把握。

從目前來看,Keep最理想的大眾付費會員人格畫像,其實是在躺平和堅持之間反復仰臥起坐的那部分健身群體。他們說不準能堅持多久,但每一次又都能痛定思痛,同時還會以買下全套的運動裝備來表達自己減肥的決心,而潛意識中又不愿意去“放棄成本”較高的線下健身房,花小錢APP買課則剛剛好。

以此為基準,如果比這個程度“消極”一點,那么即便是當下付費成為了會員,但由于使用運動次數過少,未來也很容易就此放棄續費。如果是比這個程度的用戶更“積極”一點,也就是真正愛上了健身,那么他們又可能放棄Keep這類局限性很大的在線健身平臺,從而走進更廣闊、更具交互性的線下健身房鍛煉。

如此一來,Keep便一直被困在讓用戶“愛上運動”與“別太愛運動”之間的尷尬位置,難以把握……

不過無論怎樣,在當前Keep的市銷率僅為1.07左右,且手握的現金及現金等價物又是其總市值約80%的背景下,Keep的價值確實是被低估了。

但即使如此,好公司并不意味著就是好股票,Keep想要證明自己的投資價值,還需要拿出更多的籌碼來說服資本市場……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。