微醫(yī)控股IPO:AI醫(yī)療屬性含金量不足 累虧超268億估值仍近500億亟待上市解套?快訊

近日,港交所官網(wǎng)顯示,微醫(yī)控股有限公司(以下簡稱“微醫(yī)控股”)提交上市申請,擬主板掛牌上市,招銀國際為其獨家保薦人。此前,公司曾于2021年4月遞表港交所,但最終未能成功。

來源:新浪證券

近日,港交所官網(wǎng)顯示,微醫(yī)控股有限公司(以下簡稱“微醫(yī)控股”)提交上市申請,擬主板掛牌上市,招銀國際為其獨家保薦人。此前,公司曾于2021年4月遞表港交所,但最終未能成功。

根據(jù)弗若斯特沙利文的資料,2023年按收入劃分,微醫(yī)控股是中國AI醫(yī)療健康解決方案的最大提供商,AI醫(yī)療健康解決方案收入為10.24億元,市場份額為10.6%排名第一。截至最后實際可行日期,微醫(yī)控股已于數(shù)字醫(yī)療平臺上連接約11500家醫(yī)療機構(gòu)及約31.8萬名醫(yī)生。然而,對招股書等相關(guān)資料進行梳理后發(fā)現(xiàn),公司仍存在諸多“硬傷”。

毛利率逐年走低累虧超268億 AI醫(yī)療屬性含金量不足

2021年提交微醫(yī)控股招股書時,正值互聯(lián)網(wǎng)醫(yī)療受到資本市場熱捧,平安好醫(yī)生、京東健康、阿里健康等同行業(yè)可比企業(yè)市值一路走高。然而,隨著互聯(lián)網(wǎng)醫(yī)療泡沫破滅,上述企業(yè)以及后續(xù)登陸資本市場的智云健康等數(shù)字醫(yī)療企業(yè)估值“跳水式”下跌,目前市值相比巔峰期均已遭遇“腳踝斬”。

近兩年,隨著海外ChatGPT的大火,國內(nèi)再度掀起AI浪潮,一眾數(shù)字醫(yī)療企業(yè)紛紛推出醫(yī)療大模型。據(jù)相關(guān)統(tǒng)計,已面世的醫(yī)療大模型數(shù)量已達三位數(shù)之多,幾乎所有數(shù)字醫(yī)療企業(yè)以及眾多頭部互聯(lián)網(wǎng)企業(yè)均有所布局。

但從結(jié)果來看,除了京東健康、平安好醫(yī)生等相關(guān)企業(yè)背靠集團資源,通過醫(yī)藥電商實現(xiàn)扭虧之外,其余依托在線問診、AI問診、慢病管理等醫(yī)療服務(wù)業(yè)務(wù)的公司,如智云健康、醫(yī)渡科技,包括近期上市的訊飛醫(yī)療等仍陷入持續(xù)虧損之中。由此可見,數(shù)字醫(yī)療企業(yè)市值被投資者“用腳投票”除了前期估值泡沫破滅之外,更重要的是其商業(yè)模式仍未跑通。

相同的處境同樣適用于微醫(yī)控股,在新版招股書中,微醫(yī)控股將自身的定位由“國內(nèi)最大的數(shù)字醫(yī)療服務(wù)平臺”變?yōu)锳I醫(yī)療健康解決方案的最大提供商。招股書顯示,微醫(yī)控股已構(gòu)建起涵蓋醫(yī)療服務(wù)、醫(yī)藥服務(wù)、健康管理和醫(yī)療費用智能控制等多種業(yè)務(wù),覆蓋醫(yī)療健康服務(wù)的診前、診中、診后全流程,主要的AI應(yīng)用為AI醫(yī)生、AI藥師、AI健康管理及AI智能控制。

然而,無論怎樣突出自身的“AI含量”,盈利難、高估值、大額累虧等“硬傷”始終是微醫(yī)控股IPO繞不開的問題。自2018年起,微醫(yī)控股持續(xù)虧損,年虧損額均在數(shù)十億元。2021年-2023年以及2024年上半年,微醫(yī)控股期內(nèi)虧損額分別為25.71億元、37.76億元、14.78億元和4.34億元。截至2024年6月30日,公司累計虧損已高達268.59億元。

2024年上半年,公司虧損額顯著收窄,主要由于公司推出的健共體模式取得初步成效,來自地方醫(yī)保基金的收入大幅增長。2021年-2023年以及2024年上半年,公司來自五大客戶的收入分別占業(yè)務(wù)總收入的5.6%、9.6%、22.2%及58.7%,其中來自最大客戶的收入占比分別為1.5%、2.9%、19.0%及56.8%。招股書顯示,該最大客戶為天津市地方醫(yī)保基金。

所謂健共體模式,是指從按人頭付費的醫(yī)療保險預(yù)算獲得資金,與醫(yī)療參與者分?jǐn)傤A(yù)算的盈余或赤字,與DRG付費模式較為類似。然而,這一模式背后暗藏三重風(fēng)險。其一,如果公司未能按照當(dāng)?shù)蒯t(yī)療保險基金所設(shè)定的按人頭付費的預(yù)算產(chǎn)生盈余,則將必須就虧損向健共體內(nèi)的基層合作醫(yī)療機構(gòu)進行償付,相關(guān)虧損額可能十分巨大。其二,健共體模式下容易產(chǎn)生道德風(fēng)險,即出于避免虧損的動因,給患者選用更廉價的藥物或醫(yī)療服務(wù)。其三,作為醫(yī)療創(chuàng)新模式,目前處于試點階段,未來能否在其他地區(qū)復(fù)制存在較大不確定性。

事實上,健共體模式雖然頗具看點,但另一方面也側(cè)面反映出公司業(yè)務(wù)缺乏壁壘的問題。微醫(yī)雖然不斷強調(diào)自身的AI醫(yī)療屬性,但其專有AI大模型仍然是基于其他第三方提供的大型基礎(chǔ)模型所建立,無法控制基礎(chǔ)模型的架構(gòu)、參數(shù)及更新。

從研發(fā)費用看,2021年-2023年以及2024年上半年,微醫(yī)控股研發(fā)開支分別為3.1億元、2.13億元、1.22億元、0.41億元,呈逐年走低的趨勢,各期研發(fā)費用均遠低于同期銷售費用及一般及行政開支。在此背景下,其AI醫(yī)療屬性的含金量或許需打上一個問號。同時,依靠模式創(chuàng)新,而非技術(shù)形成壁壘取得的成果也很難避免來自眾多友商的激烈競爭,其可復(fù)制性還要平添諸多阻力。

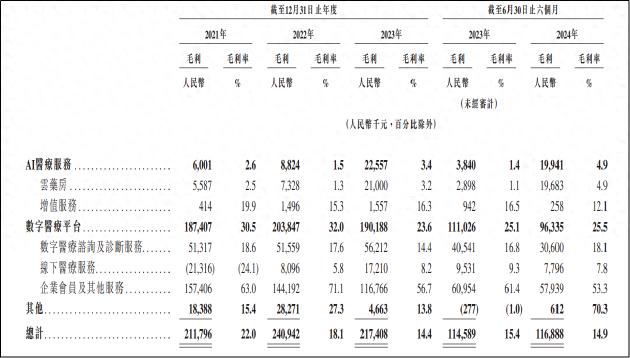

從各業(yè)務(wù)的毛利占比來看,AI醫(yī)療服務(wù)的占比仍然相當(dāng)之低。報告期內(nèi),公司AI醫(yī)療服務(wù)毛利分別為600.1萬元、882.4萬元、2255.7萬元、1994.1萬元。而在線問診、線下醫(yī)療服務(wù)、企業(yè)會員及其他服務(wù)等數(shù)字醫(yī)療平臺業(yè)務(wù)毛利分別為1.87億元、2.04億元、1.9億元、0.96億元。由此可見,即使將企業(yè)定位于AI醫(yī)療,但其本質(zhì)與諸多已上市數(shù)字醫(yī)療企業(yè)并無差別。

從單項業(yè)務(wù)的毛利變動趨勢看,2024年上半年,除低毛利率的云藥房業(yè)務(wù)毛利有所增加之外,公司其余各項細分業(yè)務(wù)毛利均出現(xiàn)不同程度的萎縮。2021年-2023年,公司毛利率持續(xù)走低,2024年上半年相比2023年同期再次錄得同比下滑,公司整體盈利能力堪憂。

著眼于未來,微醫(yī)加碼發(fā)展的AI醫(yī)療還面臨著政策風(fēng)險。例如,此前有文件明確指出,醫(yī)師接診前需進行實名認(rèn)證,確保由本人接診,其他人員、人工智能軟件等不得冒用、替代醫(yī)師本人接診。

對于政策對公司業(yè)務(wù)的影響,微醫(yī)控股在風(fēng)險因素中提到,在中國,生成式AI的監(jiān)管及法律框架正在迅速發(fā)展,且政府部門已逐步加快對生成式AI相關(guān)技術(shù)的立法。由于該等法律法規(guī)仍相對較新,其解釋與執(zhí)行仍將持續(xù)變化。我們無法保證我們是否能及時或完全遵守該等法律法規(guī)的要求。倘我們無法取得必需的批準(zhǔn),或倘我們與任何第三方發(fā)生任何與知識產(chǎn)權(quán)或數(shù)據(jù)安全相關(guān)的爭議,我們的業(yè)務(wù)營運可能會受到不利影響。

連年虧損仍派發(fā)股息 投后估值近500億亟待上市解套?

歷史沿革方面,盡管連年虧損,現(xiàn)金流持續(xù)失血,微醫(yī)控股仍于2020年、2021年派發(fā)大額股息,派息額分別為20億元、9.24億元,而由于現(xiàn)金儲備吃緊,截至目前于2020年已宣派股息中尚有1850萬元待支付。

截至2024年上半年,公司期末現(xiàn)金及現(xiàn)金等價物僅有2.47億元,按歷史數(shù)據(jù)計算,已無法維持公司正常營運一年。同時,截至2024年10月31日,公司剔除優(yōu)先股發(fā)行產(chǎn)生的贖回負(fù)債后的流動負(fù)債尚有25.8億元,其中未償還貸款3.65億元,公司現(xiàn)金流已捉襟見肘。大額派息掏空公司資金后又欲上市募資,其合理性值得探究。

贖回負(fù)債方面,自成立以來,微醫(yī)控股總計完成了10輪融資,2022年12月,公司完成最后一輪G輪融資后,估值高達67億美元。公司的投資方包括包括騰訊、五源資本、高瓴、紅杉、友邦保險等知名機構(gòu)。

眾多投資機構(gòu)入股堆高估值的同時也給公司帶來了大額的贖回負(fù)債。招股書顯示,所有IPO前投資者均獲授予若干特殊權(quán)利,其中包括贖回權(quán)。根據(jù)協(xié)議,如公司未能于2025年12月31日前完成IPO,相關(guān)權(quán)利將自動恢復(fù),因此公司錄得大額贖回負(fù)債。2021年-2023年以及截至2024年10月末,贖回負(fù)債分別為202.2億元、233.12億元、240.56億元及241.9億元。

從融資輪次看,歷經(jīng)10輪融資仍未上市在資本市場頗為罕見。從時間來看,A輪融資更是可以追溯至2006年,眾多投資機構(gòu)陪跑多年公司仍不見起色,希望通過資本市場尋求退出可以理解,但就目前的市場情況而言,或很難給出其滿意的估值水平。

Wind數(shù)據(jù)顯示,按目前市值及2023財年銷售收入數(shù)據(jù)計算,可比上市公司阿里健康、京東健康、平安好醫(yī)生、智云健康、醫(yī)渡科技、訊飛醫(yī)療的市銷率分別為1.68倍、1.43倍、1.34倍、0.17倍、5.17倍、17.43倍。而按照投后估值,不考慮IPO溢價的情況下,微醫(yī)控股的市銷率已高達26.25倍。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。