海底撈的緊箍咒:打滿的預期,有限的成長互聯網+

導讀

成長放緩背景下,當前股價的海底撈并沒有多少便宜可占。

成長放緩背景下,當前股價的海底撈并沒有多少便宜可占。

門口排長隊的海底撈又回來了。

隨著疫情的解封,線下餐飲行業率先迎來復蘇。最直觀的感受是每逢周末,各大商場里人頭攢動,像海底撈這樣的餐飲頭部品牌,門口更是人滿為患。

資本市場早已將這一預期提前注入股價。

自去年疫情解封前后,海底撈股價從11.5港元最高攀升至今年1月初的24.7港元,目前雖有回落,但仍較解封前接近翻倍。

除了外圍環境的恢復之外,海底撈股價的提振也直接來自公司內部的止損策略與治理結構的調整。

2月24日海底撈公布的《正面盈利報告》顯示,2022年公司營收不低于346億元,較2021年的411億元下降15.6%,但凈利潤不低于13億元,較上一年虧損41.6億元的表現明顯好轉。

當前,對于海底撈而言,復蘇趨勢已是板上釘釘的事,但對于投資者而言,已經暴漲的股價以及未來不確定的成長性,降低了投資海底撈的賠率。

疫情解封后,在海底撈約飯、過節、慶生重新成了消費者的日常。

3月17日,家住北京西城的Lisa拉上自己的閨蜜去西單海底撈吃飯,一下班他們就匆忙趕往目的地,誰知還是晚了一步。

到店時,海底撈門口已經坐滿了等號的人群,這些人群中,有與他們一樣的閨蜜、有帶著孩子的年輕父母、有約會的青年男女、還有談生意的職場人。

等待了約20分鐘后,Lisa與閨蜜順利進店入座,海底撈服務員很快就端上了水果與茶水,簡單吃了幾口水果后,Lisa與閨蜜點的番茄鍋底與撈派毛肚、新西蘭羊肉等悉數上桌。

很快Lisa與閨蜜就進入邊吃邊聊的話癆模式,一個半小時后,茶余飯飽后的她倆各自做了美甲才戀戀不舍的離開。

這種犒勞自己與連接友情的生活方式被疫情整整阻斷了半年多,好在一切都回來了。

數據顯示,海底撈全國門店在情人節當日接待人次超140萬,同比增長超25%。同日,海底撈外送單量也異常火爆,同比增長了2.1倍。

這大部分要歸功于防疫政策的解除。

不過,在客流量全面恢復之前,海底撈已經交出了一份不錯的答卷。

2月24日,公司發布的《正面盈利報告》顯示,2022年海底撈營收不低于346億元,凈利潤不低于13億元。以此推斷去年下半年海底撈的營收與歸母凈利潤分別為178.4億元與15.67億元。

下半年的這一亮眼成績則主要歸功于海底撈內部的改革,主要內容是公司完成從“啄木鳥計劃”到“硬骨頭計劃”的戰略切換。

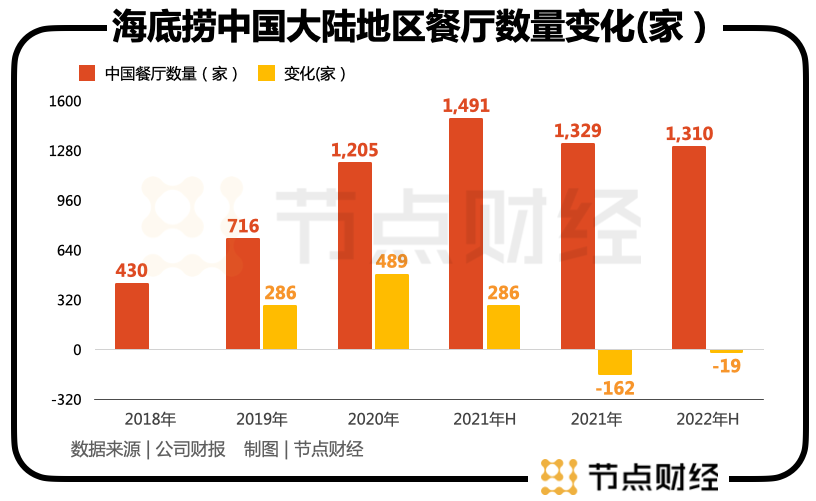

2021年,海底撈曾為自己前期的瘋狂行為開店買單,當年11月公司實施以“關店提升運營效率”為主的啄木鳥計劃后,截至2022年上半年海底撈國內門店凈關店數超過181家。

關閉經營不善與盈利無望的門店短期內給海底撈帶來大筆的一次性費用,讓公司一度陷入巨額虧損之中(2021年與2022年上半年合計虧損44.2億元)。不過減掉肥肉后,海底撈整體的吸金能力在提升。

此外,當時海底撈被迫大量關店的一個重要因素是疫情困擾,當疫情緩和后,這些一度被關閉的門店未必不能做到盈利,這也是海底撈去年年中啟動“硬骨頭計劃”的動機。

“硬骨頭計劃”的重要內容是將擇機重新開業“啄木鳥計劃”關閉的符合條件門店,我們預計在這一計劃的實施下,去年下半年海底撈國內門店數會有小幅增加。

而這一趨勢也會延伸到2023年,也就意味著今年海底撈業績的修復,不僅有門店客流量回升帶來的翻臺率提升,還有門店小幅擴張的加持。

在海底撈復蘇這件事上,資本市場“先知先覺”的特點被充分暴露。

在2月24日海底撈《正面盈利報告》未公布前,公司股價就已經觸達24.7港元的高點。

24.7港元每股的股價對應海底撈總市值為1376億港元(折合人民幣1207億元),對應到2022年公司13億元的凈利潤上,海底撈動態靜態PE高達92.8倍。

這一估值水平顯然是高估的。

但考慮到2022年的特殊性,以及早在2019年海底撈就完成過年賺23.45億元的“壯舉”,這一水平有明顯的下探空間。

不過壓縮幅度到底會有多少?

從量化的角度來分析,按照“海底撈單日營業收入=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式可以得出,決定海底撈餐廳營收的有三個關鍵因子,分別為“餐廳數量、人均消費金額、翻臺率”

以2022年上半年與海底撈盈利高峰的2019對比為例說明。

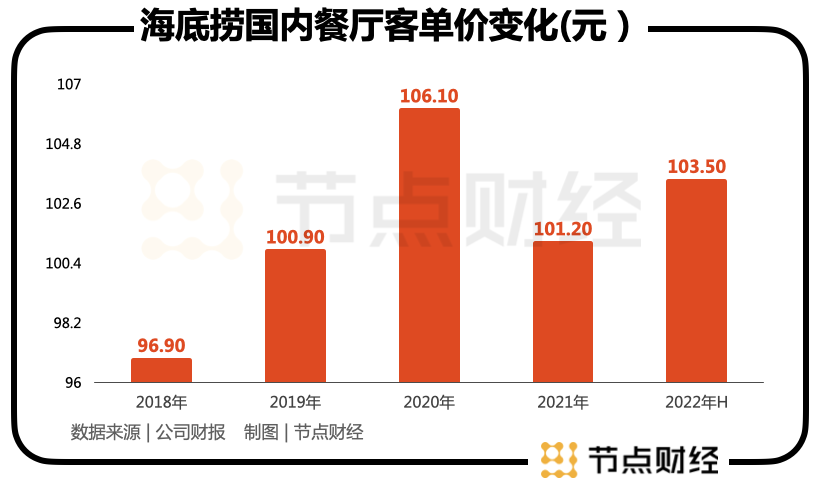

2019年海底撈國內的餐廳數量為716家,不及2020年上半年的1310家,其次2019年海底撈國內人均消費金額為100.9元/人,不及2022年上半年的103.5元/人,如此背景下,海底撈2019年卻比2022年多賺了10.45億元。

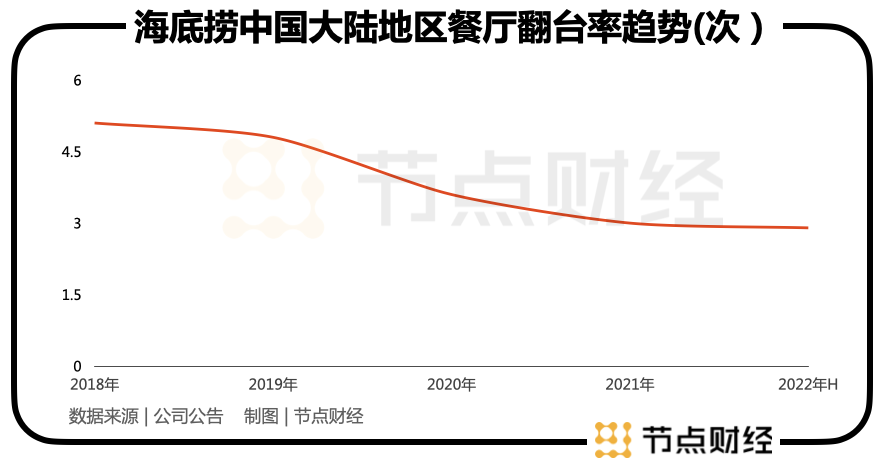

這其中的關鍵分野是“餐廳翻臺率”,2019年海底撈國內餐廳翻臺率為4.8次/天,而2022年上半年國內餐廳翻臺率為2.9次/天。

餐廳翻臺率與餐廳的消費總人次直接相關,翻臺率高意味著有每天有更多的顧客選擇走進海底撈。

統計數據顯示,疫情爆發后(2020年-2022年H),海底撈中國大陸地區餐廳的翻臺率下滑明顯,先后跌破了4次與3次。

關閉經營不善與盈利無望的門店短期內給海底撈帶來大筆的一次性費用,讓公司一度陷入巨額虧損之中(2021年與2022年上半年合計虧損44.2億元)。不過減掉肥肉后,海底撈整體的吸金能力在提升。

此外,當時海底撈被迫大量關店的一個重要因素是疫情困擾,當疫情緩和后,這些一度被關閉的門店未必不能做到盈利,這也是海底撈去年年中啟動“硬骨頭計劃”的動機。

“硬骨頭計劃”的重要內容是將擇機重新開業“啄木鳥計劃”關閉的符合條件門店,我們預計在這一計劃的實施下,去年下半年海底撈國內門店數會有小幅增加。

而這一趨勢也會延伸到2023年,也就意味著今年海底撈業績的修復,不僅有門店客流量回升帶來的翻臺率提升,還有門店小幅擴張的加持。

在海底撈復蘇這件事上,資本市場“先知先覺”的特點被充分暴露。

在2月24日海底撈《正面盈利報告》未公布前,公司股價就已經觸達24.7港元的高點。

24.7港元每股的股價對應海底撈總市值為1376億港元(折合人民幣1207億元),對應到2022年公司13億元的凈利潤上,海底撈動態靜態PE高達92.8倍。

這一估值水平顯然是高估的。

但考慮到2022年的特殊性,以及早在2019年海底撈就完成過年賺23.45億元的“壯舉”,這一水平有明顯的下探空間。

不過壓縮幅度到底會有多少?

從量化的角度來分析,按照“海底撈單日營業收入=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式可以得出,決定海底撈餐廳營收的有三個關鍵因子,分別為“餐廳數量、人均消費金額、翻臺率”

以2022年上半年與海底撈盈利高峰的2019對比為例說明。

2019年海底撈國內的餐廳數量為716家,不及2020年上半年的1310家,其次2019年海底撈國內人均消費金額為100.9元/人,不及2022年上半年的103.5元/人,如此背景下,海底撈2019年卻比2022年多賺了10.45億元。

這其中的關鍵分野是“餐廳翻臺率”,2019年海底撈國內餐廳翻臺率為4.8次/天,而2022年上半年國內餐廳翻臺率為2.9次/天。

餐廳翻臺率與餐廳的消費總人次直接相關,翻臺率高意味著有每天有更多的顧客選擇走進海底撈。

統計數據顯示,疫情爆發后(2020年-2022年H),海底撈中國大陸地區餐廳的翻臺率下滑明顯,先后跌破了4次與3次。

如果說2020年海底撈國內餐廳翻臺率的明顯下滑系疫情困擾與門店擴張過快的雙重影響,那么2021年與2022年上半年的海底撈國內翻臺率下滑則主要受疫情單一因素影響。

所以,當疫情這個對海底撈餐廳翻臺率最大的約束因子松綁后,海底撈單店營業額必然會提升,疊加規模效應后餐廳原材料、人工等費用的占比會下降,海底撈單店的經營利潤率也會小幅提升。

據國泰君安測算,當海底撈改革后的(原來每餐廳75張桌子現在67張桌子)餐廳翻臺率升至3.4次后,其成熟餐廳的單店收入為2655萬,單店經營利潤率在19%,單店凈利率在10%左右。

以此推算,若海底撈2023年國內保持1310家左右的門店數量不變,全年僅餐廳收入為348億元,凈利潤約為35億,對應當歸前市值1027,市盈率在30倍左右。

需要注意的是,這是相當樂觀的假設,首先不確定當海底撈餐廳數量突破1300家后,其餐廳翻臺率短短一年時間能否提升到3.4次?其次上述測算是基于成熟餐廳的,并未包含新餐廳。

所以說當前超過21港元的海底撈股價(對應2023年市盈率30倍),是資本將上述樂觀假設計算進的估值,對于投資者而言其賠率并不高。

30倍的海底撈為何會對當前的投資者失去吸引力?

原因是海底撈的成長性不足。

根據前文“海底撈餐廳單日營收=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式,這些年驅動海底撈營收規模不斷破圈的核心驅動力是餐廳數量的增加。

2018年-2021年,海底撈總收入從169.7億元爬升至411.1億元,其中總門店數量從466家擴大至1443家,同期餐廳顧客人均消費金額從101.1元漲到了104.7元,餐廳翻臺率從4.8次降到3.0次。

但是,海底撈單一由餐廳規模擴張帶來的營收增加并非高質量的增長方式,這其中最大的弊端是公司經營利潤率不斷下滑,甚至在疫情期間出現巨額虧損。

低質量增長方式行不通后,海底撈試圖尋求門店數增加與翻臺率下滑以及提升人均消費金額之間的最佳關系。

僅從海底撈“啄木鳥計劃”向“硬骨頭計劃”的謹慎切換看,短期內海底撈并不會選擇迅猛擴大餐廳數量。

這條核心增長驅動力被“抽掉”后,海底撈被迫將利潤增長的重點轉移至餐廳翻臺率與客單價上。

首先說客單價維度。提價是一把雙刃劍,用好了能增加餐廳利潤,用不好則會砸掉消費口碑。海底撈曾于2020年進行過顯著的提價嘗試,當年國內客單價為106.1元,較上一年凈提升5.2元,但在網上引起一片罵聲。

隨后海底撈悄悄降價,2021年及2022年上半年,海底撈國內餐廳的客單價分別為101.2元與103.5元。

從整體趨勢上看,2018年-2022年上半年,海底撈國內餐廳客單價從96.9元提升至103.5元,年復合增速1.66%,基本不及每年的CPI,也就是說海底撈餐廳每年提價幅度跑不過通脹。

如果說2020年海底撈國內餐廳翻臺率的明顯下滑系疫情困擾與門店擴張過快的雙重影響,那么2021年與2022年上半年的海底撈國內翻臺率下滑則主要受疫情單一因素影響。

所以,當疫情這個對海底撈餐廳翻臺率最大的約束因子松綁后,海底撈單店營業額必然會提升,疊加規模效應后餐廳原材料、人工等費用的占比會下降,海底撈單店的經營利潤率也會小幅提升。

據國泰君安測算,當海底撈改革后的(原來每餐廳75張桌子現在67張桌子)餐廳翻臺率升至3.4次后,其成熟餐廳的單店收入為2655萬,單店經營利潤率在19%,單店凈利率在10%左右。

以此推算,若海底撈2023年國內保持1310家左右的門店數量不變,全年僅餐廳收入為348億元,凈利潤約為35億,對應當歸前市值1027,市盈率在30倍左右。

需要注意的是,這是相當樂觀的假設,首先不確定當海底撈餐廳數量突破1300家后,其餐廳翻臺率短短一年時間能否提升到3.4次?其次上述測算是基于成熟餐廳的,并未包含新餐廳。

所以說當前超過21港元的海底撈股價(對應2023年市盈率30倍),是資本將上述樂觀假設計算進的估值,對于投資者而言其賠率并不高。

30倍的海底撈為何會對當前的投資者失去吸引力?

原因是海底撈的成長性不足。

根據前文“海底撈餐廳單日營收=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式,這些年驅動海底撈營收規模不斷破圈的核心驅動力是餐廳數量的增加。

2018年-2021年,海底撈總收入從169.7億元爬升至411.1億元,其中總門店數量從466家擴大至1443家,同期餐廳顧客人均消費金額從101.1元漲到了104.7元,餐廳翻臺率從4.8次降到3.0次。

但是,海底撈單一由餐廳規模擴張帶來的營收增加并非高質量的增長方式,這其中最大的弊端是公司經營利潤率不斷下滑,甚至在疫情期間出現巨額虧損。

低質量增長方式行不通后,海底撈試圖尋求門店數增加與翻臺率下滑以及提升人均消費金額之間的最佳關系。

僅從海底撈“啄木鳥計劃”向“硬骨頭計劃”的謹慎切換看,短期內海底撈并不會選擇迅猛擴大餐廳數量。

這條核心增長驅動力被“抽掉”后,海底撈被迫將利潤增長的重點轉移至餐廳翻臺率與客單價上。

首先說客單價維度。提價是一把雙刃劍,用好了能增加餐廳利潤,用不好則會砸掉消費口碑。海底撈曾于2020年進行過顯著的提價嘗試,當年國內客單價為106.1元,較上一年凈提升5.2元,但在網上引起一片罵聲。

隨后海底撈悄悄降價,2021年及2022年上半年,海底撈國內餐廳的客單價分別為101.2元與103.5元。

從整體趨勢上看,2018年-2022年上半年,海底撈國內餐廳客單價從96.9元提升至103.5元,年復合增速1.66%,基本不及每年的CPI,也就是說海底撈餐廳每年提價幅度跑不過通脹。

所以依靠這條線驅動增長,不太現實。

至此,翻臺率就成海底撈能發力的唯一方向了。

翻臺率是衡量一家餐廳受歡迎程度的核心指標,海底撈想要在翻臺率上做文章,就要想辦法吸引更多的顧客進入消費。

而在有限的消費人群中,海底撈提升餐廳翻臺率的成效不僅取決于自己做的有多好,還取決于競爭對手會不會掉鏈子。

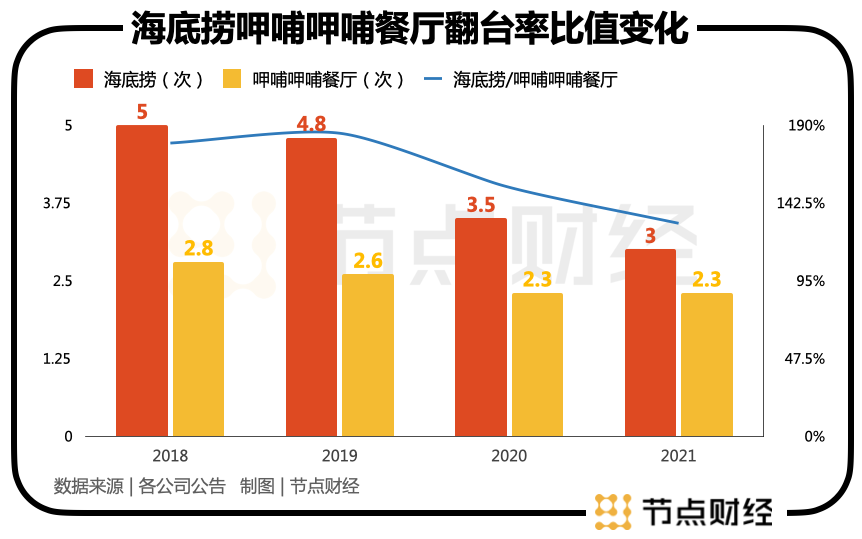

一直以來海底撈以其貼心的服務與事件營銷領跑整個餐飲行業,數據更是顯示海底撈餐廳的翻臺率長期大幅領先國內火鍋業態整體的翻臺率。

但這一優勢目前已被明顯弱化。

2021年,海底撈整體餐廳翻臺率為3次,同期國內市占率排名第二的呷哺呷哺餐廳翻臺率為2.3次,雙方的比值為1.3,已較疫情前比值明顯縮小。

所以依靠這條線驅動增長,不太現實。

至此,翻臺率就成海底撈能發力的唯一方向了。

翻臺率是衡量一家餐廳受歡迎程度的核心指標,海底撈想要在翻臺率上做文章,就要想辦法吸引更多的顧客進入消費。

而在有限的消費人群中,海底撈提升餐廳翻臺率的成效不僅取決于自己做的有多好,還取決于競爭對手會不會掉鏈子。

一直以來海底撈以其貼心的服務與事件營銷領跑整個餐飲行業,數據更是顯示海底撈餐廳的翻臺率長期大幅領先國內火鍋業態整體的翻臺率。

但這一優勢目前已被明顯弱化。

2021年,海底撈整體餐廳翻臺率為3次,同期國內市占率排名第二的呷哺呷哺餐廳翻臺率為2.3次,雙方的比值為1.3,已較疫情前比值明顯縮小。

除了呷哺呷哺餐廳外,客單價更高的湊湊火鍋及撈王翻臺率水平也不容小覷。2019年-2021年,湊湊的翻臺率分別為2.5次、2.6次、2.5次,與海底撈的差距在縮小。同期撈王翻臺率分別為3.0次、2.5次和2.3次,與海底撈的比值也在縮小。

除了上述兩家市占率較高的火鍋品牌外,未上市的火鍋品牌也非常多,競爭十分激烈,包括巴奴火鍋、德莊、小龍坎、東來順、小肥羊等等。

定位高端的巴奴毛肚火鍋截至2022年年底在全國擁有有85家直營店,主要分布在一二線核心城市,依靠中央廚房以及產品主義,巴奴火鍋來勢迅猛。去年5月份,巴奴合肥萬象城店開業當天的餐廳翻臺率高達6.3次,門店火爆甚至“勸退”了100多桌顧客。

據悉,2023年,巴奴計劃將餐廳總數突破100家。

除了火鍋餐廳之間的競爭,火鍋食材超市與居家自熱鍋等新型消費方式也對海底撈發起猛烈的沖擊,這其中的代表是“鍋圈食匯”。

這家成立于2017年的火鍋燒烤食材品牌,短短6年間,已發展為一家大型社區餐飲數字零售化企業。目前,公司在全國擁有超過10000家門店,其線下與線上業務已經覆蓋火鍋、燒烤、快手菜、鹵味、速食和水果等品類,滿足社區百姓的多種居家需求。

2021年8月份,鍋圈食匯獲得D+輪融資,投資方為茅臺建信基金和物美投資,而從2019年拿到第一筆融資算起,短短兩年間鍋圈食匯已完成6輪融資,融資金額將近30個億。在過去一段投資萎縮期,鍋圈食匯能拿到如此規模的融資,說明資本異常看好它這個火鍋新故事。

節點財經認為:由于火鍋消費的主要人群都是年輕人,他們對品牌的忠誠度并不高,加之當前火鍋餐廳的選擇機會多,海底撈要想提升餐廳的翻臺率并不容易。

門店擴張減速、提價不太現實,翻臺率提升又遭遇各種攔路虎,這些無疑讓海底撈這艘大船未來的航速越來越慢。

成長放緩背景下,當前股價的海底撈并沒有多少便宜可占。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

除了呷哺呷哺餐廳外,客單價更高的湊湊火鍋及撈王翻臺率水平也不容小覷。2019年-2021年,湊湊的翻臺率分別為2.5次、2.6次、2.5次,與海底撈的差距在縮小。同期撈王翻臺率分別為3.0次、2.5次和2.3次,與海底撈的比值也在縮小。

除了上述兩家市占率較高的火鍋品牌外,未上市的火鍋品牌也非常多,競爭十分激烈,包括巴奴火鍋、德莊、小龍坎、東來順、小肥羊等等。

定位高端的巴奴毛肚火鍋截至2022年年底在全國擁有有85家直營店,主要分布在一二線核心城市,依靠中央廚房以及產品主義,巴奴火鍋來勢迅猛。去年5月份,巴奴合肥萬象城店開業當天的餐廳翻臺率高達6.3次,門店火爆甚至“勸退”了100多桌顧客。

據悉,2023年,巴奴計劃將餐廳總數突破100家。

除了火鍋餐廳之間的競爭,火鍋食材超市與居家自熱鍋等新型消費方式也對海底撈發起猛烈的沖擊,這其中的代表是“鍋圈食匯”。

這家成立于2017年的火鍋燒烤食材品牌,短短6年間,已發展為一家大型社區餐飲數字零售化企業。目前,公司在全國擁有超過10000家門店,其線下與線上業務已經覆蓋火鍋、燒烤、快手菜、鹵味、速食和水果等品類,滿足社區百姓的多種居家需求。

2021年8月份,鍋圈食匯獲得D+輪融資,投資方為茅臺建信基金和物美投資,而從2019年拿到第一筆融資算起,短短兩年間鍋圈食匯已完成6輪融資,融資金額將近30個億。在過去一段投資萎縮期,鍋圈食匯能拿到如此規模的融資,說明資本異常看好它這個火鍋新故事。

節點財經認為:由于火鍋消費的主要人群都是年輕人,他們對品牌的忠誠度并不高,加之當前火鍋餐廳的選擇機會多,海底撈要想提升餐廳的翻臺率并不容易。

門店擴張減速、提價不太現實,翻臺率提升又遭遇各種攔路虎,這些無疑讓海底撈這艘大船未來的航速越來越慢。

成長放緩背景下,當前股價的海底撈并沒有多少便宜可占。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

關閉經營不善與盈利無望的門店短期內給海底撈帶來大筆的一次性費用,讓公司一度陷入巨額虧損之中(2021年與2022年上半年合計虧損44.2億元)。不過減掉肥肉后,海底撈整體的吸金能力在提升。

此外,當時海底撈被迫大量關店的一個重要因素是疫情困擾,當疫情緩和后,這些一度被關閉的門店未必不能做到盈利,這也是海底撈去年年中啟動“硬骨頭計劃”的動機。

“硬骨頭計劃”的重要內容是將擇機重新開業“啄木鳥計劃”關閉的符合條件門店,我們預計在這一計劃的實施下,去年下半年海底撈國內門店數會有小幅增加。

而這一趨勢也會延伸到2023年,也就意味著今年海底撈業績的修復,不僅有門店客流量回升帶來的翻臺率提升,還有門店小幅擴張的加持。

在海底撈復蘇這件事上,資本市場“先知先覺”的特點被充分暴露。

在2月24日海底撈《正面盈利報告》未公布前,公司股價就已經觸達24.7港元的高點。

24.7港元每股的股價對應海底撈總市值為1376億港元(折合人民幣1207億元),對應到2022年公司13億元的凈利潤上,海底撈動態靜態PE高達92.8倍。

這一估值水平顯然是高估的。

但考慮到2022年的特殊性,以及早在2019年海底撈就完成過年賺23.45億元的“壯舉”,這一水平有明顯的下探空間。

不過壓縮幅度到底會有多少?

從量化的角度來分析,按照“海底撈單日營業收入=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式可以得出,決定海底撈餐廳營收的有三個關鍵因子,分別為“餐廳數量、人均消費金額、翻臺率”

以2022年上半年與海底撈盈利高峰的2019對比為例說明。

2019年海底撈國內的餐廳數量為716家,不及2020年上半年的1310家,其次2019年海底撈國內人均消費金額為100.9元/人,不及2022年上半年的103.5元/人,如此背景下,海底撈2019年卻比2022年多賺了10.45億元。

這其中的關鍵分野是“餐廳翻臺率”,2019年海底撈國內餐廳翻臺率為4.8次/天,而2022年上半年國內餐廳翻臺率為2.9次/天。

餐廳翻臺率與餐廳的消費總人次直接相關,翻臺率高意味著有每天有更多的顧客選擇走進海底撈。

統計數據顯示,疫情爆發后(2020年-2022年H),海底撈中國大陸地區餐廳的翻臺率下滑明顯,先后跌破了4次與3次。

如果說2020年海底撈國內餐廳翻臺率的明顯下滑系疫情困擾與門店擴張過快的雙重影響,那么2021年與2022年上半年的海底撈國內翻臺率下滑則主要受疫情單一因素影響。

所以,當疫情這個對海底撈餐廳翻臺率最大的約束因子松綁后,海底撈單店營業額必然會提升,疊加規模效應后餐廳原材料、人工等費用的占比會下降,海底撈單店的經營利潤率也會小幅提升。

據國泰君安測算,當海底撈改革后的(原來每餐廳75張桌子現在67張桌子)餐廳翻臺率升至3.4次后,其成熟餐廳的單店收入為2655萬,單店經營利潤率在19%,單店凈利率在10%左右。

以此推算,若海底撈2023年國內保持1310家左右的門店數量不變,全年僅餐廳收入為348億元,凈利潤約為35億,對應當歸前市值1027,市盈率在30倍左右。

需要注意的是,這是相當樂觀的假設,首先不確定當海底撈餐廳數量突破1300家后,其餐廳翻臺率短短一年時間能否提升到3.4次?其次上述測算是基于成熟餐廳的,并未包含新餐廳。

所以說當前超過21港元的海底撈股價(對應2023年市盈率30倍),是資本將上述樂觀假設計算進的估值,對于投資者而言其賠率并不高。

30倍的海底撈為何會對當前的投資者失去吸引力?

原因是海底撈的成長性不足。

根據前文“海底撈餐廳單日營收=餐廳數量*平均翻臺率*臺數*顧客人均消費額”的公式,這些年驅動海底撈營收規模不斷破圈的核心驅動力是餐廳數量的增加。

2018年-2021年,海底撈總收入從169.7億元爬升至411.1億元,其中總門店數量從466家擴大至1443家,同期餐廳顧客人均消費金額從101.1元漲到了104.7元,餐廳翻臺率從4.8次降到3.0次。

但是,海底撈單一由餐廳規模擴張帶來的營收增加并非高質量的增長方式,這其中最大的弊端是公司經營利潤率不斷下滑,甚至在疫情期間出現巨額虧損。

低質量增長方式行不通后,海底撈試圖尋求門店數增加與翻臺率下滑以及提升人均消費金額之間的最佳關系。

僅從海底撈“啄木鳥計劃”向“硬骨頭計劃”的謹慎切換看,短期內海底撈并不會選擇迅猛擴大餐廳數量。

這條核心增長驅動力被“抽掉”后,海底撈被迫將利潤增長的重點轉移至餐廳翻臺率與客單價上。

首先說客單價維度。提價是一把雙刃劍,用好了能增加餐廳利潤,用不好則會砸掉消費口碑。海底撈曾于2020年進行過顯著的提價嘗試,當年國內客單價為106.1元,較上一年凈提升5.2元,但在網上引起一片罵聲。

隨后海底撈悄悄降價,2021年及2022年上半年,海底撈國內餐廳的客單價分別為101.2元與103.5元。

從整體趨勢上看,2018年-2022年上半年,海底撈國內餐廳客單價從96.9元提升至103.5元,年復合增速1.66%,基本不及每年的CPI,也就是說海底撈餐廳每年提價幅度跑不過通脹。

所以依靠這條線驅動增長,不太現實。

至此,翻臺率就成海底撈能發力的唯一方向了。

翻臺率是衡量一家餐廳受歡迎程度的核心指標,海底撈想要在翻臺率上做文章,就要想辦法吸引更多的顧客進入消費。

而在有限的消費人群中,海底撈提升餐廳翻臺率的成效不僅取決于自己做的有多好,還取決于競爭對手會不會掉鏈子。

一直以來海底撈以其貼心的服務與事件營銷領跑整個餐飲行業,數據更是顯示海底撈餐廳的翻臺率長期大幅領先國內火鍋業態整體的翻臺率。

但這一優勢目前已被明顯弱化。

2021年,海底撈整體餐廳翻臺率為3次,同期國內市占率排名第二的呷哺呷哺餐廳翻臺率為2.3次,雙方的比值為1.3,已較疫情前比值明顯縮小。

除了呷哺呷哺餐廳外,客單價更高的湊湊火鍋及撈王翻臺率水平也不容小覷。2019年-2021年,湊湊的翻臺率分別為2.5次、2.6次、2.5次,與海底撈的差距在縮小。同期撈王翻臺率分別為3.0次、2.5次和2.3次,與海底撈的比值也在縮小。

除了上述兩家市占率較高的火鍋品牌外,未上市的火鍋品牌也非常多,競爭十分激烈,包括巴奴火鍋、德莊、小龍坎、東來順、小肥羊等等。

定位高端的巴奴毛肚火鍋截至2022年年底在全國擁有有85家直營店,主要分布在一二線核心城市,依靠中央廚房以及產品主義,巴奴火鍋來勢迅猛。去年5月份,巴奴合肥萬象城店開業當天的餐廳翻臺率高達6.3次,門店火爆甚至“勸退”了100多桌顧客。

據悉,2023年,巴奴計劃將餐廳總數突破100家。

除了火鍋餐廳之間的競爭,火鍋食材超市與居家自熱鍋等新型消費方式也對海底撈發起猛烈的沖擊,這其中的代表是“鍋圈食匯”。

這家成立于2017年的火鍋燒烤食材品牌,短短6年間,已發展為一家大型社區餐飲數字零售化企業。目前,公司在全國擁有超過10000家門店,其線下與線上業務已經覆蓋火鍋、燒烤、快手菜、鹵味、速食和水果等品類,滿足社區百姓的多種居家需求。

2021年8月份,鍋圈食匯獲得D+輪融資,投資方為茅臺建信基金和物美投資,而從2019年拿到第一筆融資算起,短短兩年間鍋圈食匯已完成6輪融資,融資金額將近30個億。在過去一段投資萎縮期,鍋圈食匯能拿到如此規模的融資,說明資本異常看好它這個火鍋新故事。

節點財經認為:由于火鍋消費的主要人群都是年輕人,他們對品牌的忠誠度并不高,加之當前火鍋餐廳的選擇機會多,海底撈要想提升餐廳的翻臺率并不容易。

門店擴張減速、提價不太現實,翻臺率提升又遭遇各種攔路虎,這些無疑讓海底撈這艘大船未來的航速越來越慢。

成長放緩背景下,當前股價的海底撈并沒有多少便宜可占。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。