首航新能IPO卡在了問詢關:寧德時代是對手還是“大哥”?互聯網+

導讀

沖擊IPO已半年,首航新能依然難過問詢關。

沖擊IPO已半年,首航新能依然難過問詢關。

文 | 申家寧

沖擊IPO已半年,首航新能依然難過問詢關。

2022年12月9日,深交所已向深圳市首航新能源股份有限公司(簡稱為“首航新能”)發出了第2輪審核問詢函。十一天前,也就是11月29日,首航新能才就第1輪問詢給出答復。

圖源:深交所

首航新能的整體財務數據持續向好,確實有一定的底氣推開IPO的大門,但深交所卻對這些數據的可持續性存在疑慮。問詢函中,深交所重點問詢了首航新能反常的高毛利率、與寧德時代的關系、信用“松綁”等問題。

雖然在回復意見中,首航新能針對這些問詢給出了一定的解釋,但結合《招股書》來看,這些解釋,似乎并沒有觸及問題的核心。

雖然首航新能是一家光伏領域的玩家,主要的營收支柱也是光伏最核心的并網逆變器組件,但這并不意味著首航新能的業務故步自封于純粹意義上的光伏市場。

圖源:深交所

首航新能的整體財務數據持續向好,確實有一定的底氣推開IPO的大門,但深交所卻對這些數據的可持續性存在疑慮。問詢函中,深交所重點問詢了首航新能反常的高毛利率、與寧德時代的關系、信用“松綁”等問題。

雖然在回復意見中,首航新能針對這些問詢給出了一定的解釋,但結合《招股書》來看,這些解釋,似乎并沒有觸及問題的核心。

雖然首航新能是一家光伏領域的玩家,主要的營收支柱也是光伏最核心的并網逆變器組件,但這并不意味著首航新能的業務故步自封于純粹意義上的光伏市場。

《招股書》顯示,2019年-2021年,首航新能儲能電池的營收占比分別為0.4%、0.66%以及11.95%。與此同時,首航新能與儲能電池業務相關的儲能逆變器營收占比也自8.23%提升至23.15%。

針對為何大力發展儲能技術,首航新能在《招股書》中解釋道,“儲能技術是光伏能源實現大規模應用的關鍵性技術之一,隨著全球能源轉型加速,儲能市場需求不斷擴大。”

雖然發展儲能技術源自于首航新能對于趨勢的判斷,但是值得注意的是,首航新能亮眼的儲能業務業績,或許并不是自己奮斗出來的,而是來自于股權“置換”。

2021年12月,首航新能以77.32億的估值增發1113.4萬股股份,占公司總股本3%,由寧德時代全資子公司問鼎投資認購。這也使得問鼎投資成為了首航新能的第八大股東。

寧德時代投資首航新能無可厚非,但后者的估值卻存在“放水”的嫌疑。2021年11月,首航新能引入領匯基石、華金領翊等資方的估值高達100億元。一個月左右的時間,首航新能的估值就下跌了22.68%,著實有些匪夷所思。

針對為何在引入寧德時代投資時主動“打折”,首航新能表示,“引入寧德時代有助于更好整合公司上下游行業資源,符合公司戰略規劃。”

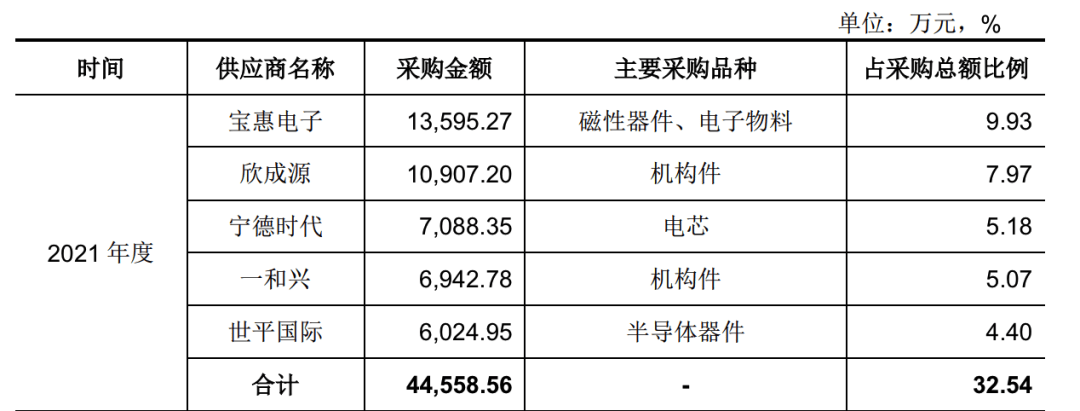

事實證明,寧德時代投資首航新能后,確實給后者帶來了一定的資源。《招股書》顯示,2021年,寧德時代突然出現在首航新能的前五大供應商中,主要采購品種為電芯,總采購金額為0.71億元,占首航新能采購總額的5.18%。

《招股書》顯示,2019年-2021年,首航新能儲能電池的營收占比分別為0.4%、0.66%以及11.95%。與此同時,首航新能與儲能電池業務相關的儲能逆變器營收占比也自8.23%提升至23.15%。

針對為何大力發展儲能技術,首航新能在《招股書》中解釋道,“儲能技術是光伏能源實現大規模應用的關鍵性技術之一,隨著全球能源轉型加速,儲能市場需求不斷擴大。”

雖然發展儲能技術源自于首航新能對于趨勢的判斷,但是值得注意的是,首航新能亮眼的儲能業務業績,或許并不是自己奮斗出來的,而是來自于股權“置換”。

2021年12月,首航新能以77.32億的估值增發1113.4萬股股份,占公司總股本3%,由寧德時代全資子公司問鼎投資認購。這也使得問鼎投資成為了首航新能的第八大股東。

寧德時代投資首航新能無可厚非,但后者的估值卻存在“放水”的嫌疑。2021年11月,首航新能引入領匯基石、華金領翊等資方的估值高達100億元。一個月左右的時間,首航新能的估值就下跌了22.68%,著實有些匪夷所思。

針對為何在引入寧德時代投資時主動“打折”,首航新能表示,“引入寧德時代有助于更好整合公司上下游行業資源,符合公司戰略規劃。”

事實證明,寧德時代投資首航新能后,確實給后者帶來了一定的資源。《招股書》顯示,2021年,寧德時代突然出現在首航新能的前五大供應商中,主要采購品種為電芯,總采購金額為0.71億元,占首航新能采購總額的5.18%。

圖源:招股書

有了寧德時代的電芯加持,首航新能就可以自產儲能電池,進而提升儲能電池業務的毛利率。

《招股書》顯示,以金額計算,2021年,首航新能儲能電池自產和外購的占比分別為98.72%和1.28%,而在2020年,這兩個數字還分別為38.73%以及61.27%。

首航新能的自產和外購電池有截然不同的毛利率,2021年,這兩個數字分別為23.87%以及15.29%。有了寧德時代的協助,首航新能整體的儲能電池業務毛利率持續攀升,2019年-2021年分別為14.26%、20.05%以及23.76%。

如果是寧德時代和首航新能是兩家互補性的企業倒也還好。寧德時代一方面本身就是行業數一數二的儲能電池企業,另一方面還為首航新能供應物美價廉的電芯產品,幫助后者維持較高的毛利率。隨著首航新能登陸資本市場,寧德時代還會義無反顧地為首航新能的儲能電池業務“輸血”嗎?

深交所也有類似的擔憂,問詢函中要求首航新能解釋“開展儲能電池業務與寧德時代入股發行人的先后關系”。

首航新能僅僅表示,“寧德時代全資子公司問鼎投資入股發行人在發行人開展儲能電池業務 之后,系其基于雙方合作關系、技術特點以及對發行人發展前景和投資價值的獨立判斷而進行的投資行為。”并沒有對后續能否可以和寧德時代繼續保持長期合作做出保證。

雖然儲能電池的成長性存疑,但是不能否定的是,伴隨著光伏產業的發展,首航新能也確實吃到了一定的行業紅利。

《招股書》顯示,首航新能成立于2013年6月,專注于太陽能電力的轉換、存儲與管理。熟悉光伏產業的朋友不難發現,首航新能成立的時間點,暗暗契合了中國政府大力補貼,歐洲光伏產業敗退,中國光伏產業迅速崛起的時代背景。

早在2010年,中國政府就將光伏確定為戰略性新興產業;“十二五”還針對太陽能產業,確定了以降低太陽能發電價格、擴大光伏系統生產為導向的發展策略。

BP數據顯示,2012-2017年,中國光伏新增裝機量復合年增長率為57%。對比來看,同期中國外的相關市場復合年增長率僅為9%。

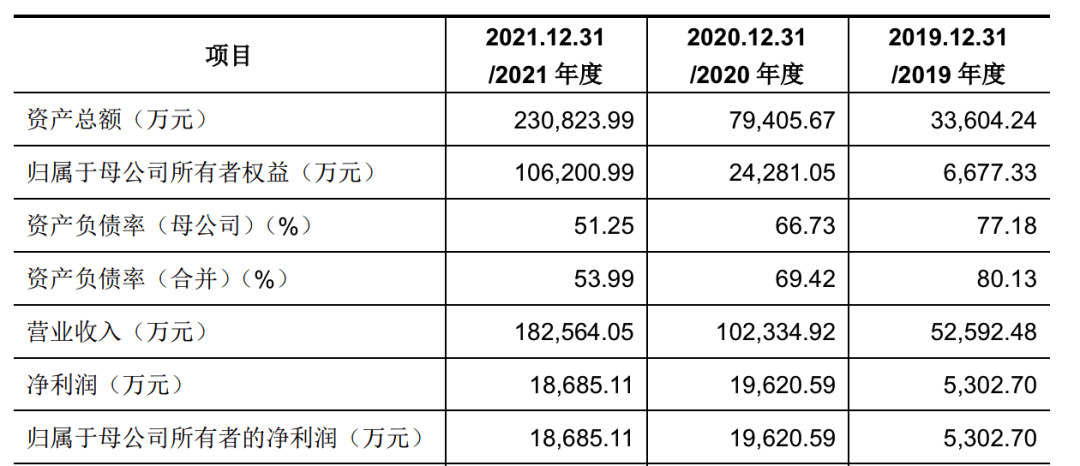

在此背景下,首航新能的業績也節節攀升。《招股書》顯示,2019年-2021年,首航新能營收分別為5.26億元、10.23億元以及18.26億元,年復合增長率86.32%;歸母凈利潤分別為0.53億元、1.96億元以及1.87億元,年復合增長率152.83%。

圖源:招股書

有了寧德時代的電芯加持,首航新能就可以自產儲能電池,進而提升儲能電池業務的毛利率。

《招股書》顯示,以金額計算,2021年,首航新能儲能電池自產和外購的占比分別為98.72%和1.28%,而在2020年,這兩個數字還分別為38.73%以及61.27%。

首航新能的自產和外購電池有截然不同的毛利率,2021年,這兩個數字分別為23.87%以及15.29%。有了寧德時代的協助,首航新能整體的儲能電池業務毛利率持續攀升,2019年-2021年分別為14.26%、20.05%以及23.76%。

如果是寧德時代和首航新能是兩家互補性的企業倒也還好。寧德時代一方面本身就是行業數一數二的儲能電池企業,另一方面還為首航新能供應物美價廉的電芯產品,幫助后者維持較高的毛利率。隨著首航新能登陸資本市場,寧德時代還會義無反顧地為首航新能的儲能電池業務“輸血”嗎?

深交所也有類似的擔憂,問詢函中要求首航新能解釋“開展儲能電池業務與寧德時代入股發行人的先后關系”。

首航新能僅僅表示,“寧德時代全資子公司問鼎投資入股發行人在發行人開展儲能電池業務 之后,系其基于雙方合作關系、技術特點以及對發行人發展前景和投資價值的獨立判斷而進行的投資行為。”并沒有對后續能否可以和寧德時代繼續保持長期合作做出保證。

雖然儲能電池的成長性存疑,但是不能否定的是,伴隨著光伏產業的發展,首航新能也確實吃到了一定的行業紅利。

《招股書》顯示,首航新能成立于2013年6月,專注于太陽能電力的轉換、存儲與管理。熟悉光伏產業的朋友不難發現,首航新能成立的時間點,暗暗契合了中國政府大力補貼,歐洲光伏產業敗退,中國光伏產業迅速崛起的時代背景。

早在2010年,中國政府就將光伏確定為戰略性新興產業;“十二五”還針對太陽能產業,確定了以降低太陽能發電價格、擴大光伏系統生產為導向的發展策略。

BP數據顯示,2012-2017年,中國光伏新增裝機量復合年增長率為57%。對比來看,同期中國外的相關市場復合年增長率僅為9%。

在此背景下,首航新能的業績也節節攀升。《招股書》顯示,2019年-2021年,首航新能營收分別為5.26億元、10.23億元以及18.26億元,年復合增長率86.32%;歸母凈利潤分別為0.53億元、1.96億元以及1.87億元,年復合增長率152.83%。

圖源:招股書

2022年上半年,首航新能的業績增速依然不減,營收和歸母凈利潤分別為17.60億元以及2.78億,基本都達到了去年全年的水平。

首航新能能取得如此亮眼的業績,一方面確實離不開市場的紅利,另一方面,或許也是因為其積累了不俗的技術。

《招股書》顯示,截止2022年中,首航新能及其下屬企業擁有25項核心技術、9項發明專利、28項實用新型專利、17項外觀設計專利以及34項軟件著作權,“對于高效可靠直流-直流和直流-交流功率變換技術、電網適用性和電網支撐等電網交互技術、快速故障診斷技術等方面的研究在 行業內具有較強的競爭力”。

事實上,除了亮眼的業績增速,首航新能給資本市場帶來的更大驚喜,還是要屬亮眼的毛利率。

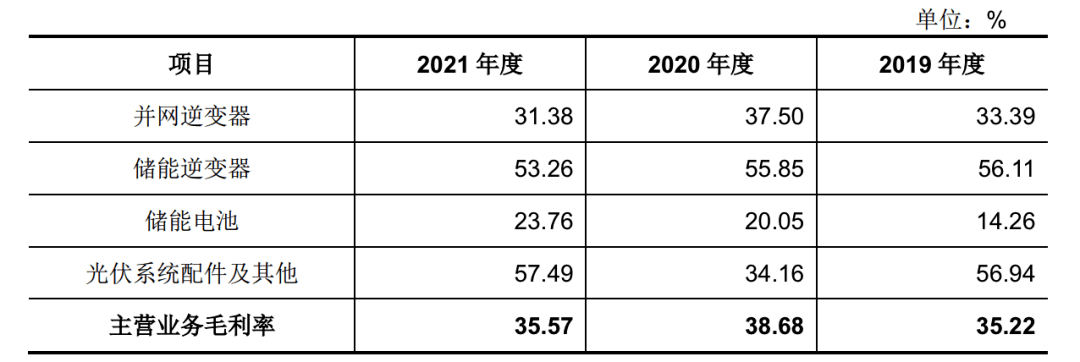

《招股書》顯示,2019年-2021年,首航新能主營業務毛利率分別為35.22%、38.68%以及35.57%,均可以穩定在35%以上。

首航新能亮眼的毛利率數據確實與前文提到的儲能電池相關業務毛利率穩步攀升有一定聯系,但更重要的,或許還是因為公司重要的營收支柱并網逆變器的毛利率表現穩定。

《招股書》顯示,2019年-2021年,首航新能并網逆變器業務的營收占比分別為91.19%、92.07%以及64.78%,毛利率分別為33.39%、37.50%以及31.38%。可以發現,首航新能并網逆變器業務穩定的毛利率表現,對公司整體的毛利率起到了“壓艙石”的作用。

圖源:招股書

2022年上半年,首航新能的業績增速依然不減,營收和歸母凈利潤分別為17.60億元以及2.78億,基本都達到了去年全年的水平。

首航新能能取得如此亮眼的業績,一方面確實離不開市場的紅利,另一方面,或許也是因為其積累了不俗的技術。

《招股書》顯示,截止2022年中,首航新能及其下屬企業擁有25項核心技術、9項發明專利、28項實用新型專利、17項外觀設計專利以及34項軟件著作權,“對于高效可靠直流-直流和直流-交流功率變換技術、電網適用性和電網支撐等電網交互技術、快速故障診斷技術等方面的研究在 行業內具有較強的競爭力”。

事實上,除了亮眼的業績增速,首航新能給資本市場帶來的更大驚喜,還是要屬亮眼的毛利率。

《招股書》顯示,2019年-2021年,首航新能主營業務毛利率分別為35.22%、38.68%以及35.57%,均可以穩定在35%以上。

首航新能亮眼的毛利率數據確實與前文提到的儲能電池相關業務毛利率穩步攀升有一定聯系,但更重要的,或許還是因為公司重要的營收支柱并網逆變器的毛利率表現穩定。

《招股書》顯示,2019年-2021年,首航新能并網逆變器業務的營收占比分別為91.19%、92.07%以及64.78%,毛利率分別為33.39%、37.50%以及31.38%。可以發現,首航新能并網逆變器業務穩定的毛利率表現,對公司整體的毛利率起到了“壓艙石”的作用。

圖源:招股書

不過不能忽視的是,伴隨著技術與產業鏈的成熟,光伏逆變器行業已經從此前的政策驅動變為了現如今的市場驅動,并且市場紅利也在不斷收縮,中研普華產業研究院數據顯示,2022年-2028年,光伏逆變器市場規模的復合年增長率僅為5%左右。這也意味著,光伏逆變器企業很難再俘獲更多的客戶。

首航新能的《招股書》也能看到這個趨勢。2019年-2021年,首航新能對前五大客戶的銷售額分別占總營收的50.07%、51.49%以及60.00%。可以發現,首航新能對大客戶的依賴度正逐年走高。

深交所也看到了上述矛盾,因而重點要求首航新能說明“并網逆變器毛利率高于同行業可比公司外銷業務毛利率的原因及合理性。”

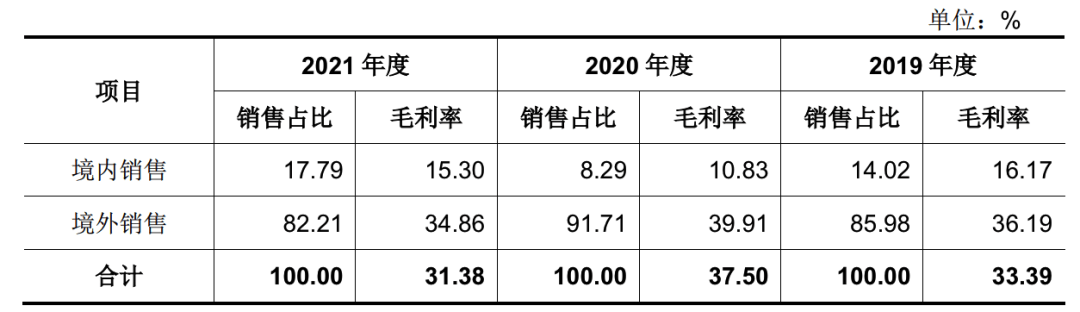

首航新能認為這主要得益于境外渠道。《招股書》顯示,2019年-2021年,首航新能境外渠道營收分別為4.55億元、9.42億元以及16億元,分別占總營收的86.71%、92.09%以及88.01%。

首航新能的境內和境外渠道有著截然不同的毛利率水平。2019年-2021年,其境內渠道的毛利率分別為16.17%、10.83%以及15.30%;反觀境外渠道的毛利率分別為36.19%、39.91%、以及34.86%,后者甚至可以達到前者的三、四倍。

圖源:招股書

不過不能忽視的是,伴隨著技術與產業鏈的成熟,光伏逆變器行業已經從此前的政策驅動變為了現如今的市場驅動,并且市場紅利也在不斷收縮,中研普華產業研究院數據顯示,2022年-2028年,光伏逆變器市場規模的復合年增長率僅為5%左右。這也意味著,光伏逆變器企業很難再俘獲更多的客戶。

首航新能的《招股書》也能看到這個趨勢。2019年-2021年,首航新能對前五大客戶的銷售額分別占總營收的50.07%、51.49%以及60.00%。可以發現,首航新能對大客戶的依賴度正逐年走高。

深交所也看到了上述矛盾,因而重點要求首航新能說明“并網逆變器毛利率高于同行業可比公司外銷業務毛利率的原因及合理性。”

首航新能認為這主要得益于境外渠道。《招股書》顯示,2019年-2021年,首航新能境外渠道營收分別為4.55億元、9.42億元以及16億元,分別占總營收的86.71%、92.09%以及88.01%。

首航新能的境內和境外渠道有著截然不同的毛利率水平。2019年-2021年,其境內渠道的毛利率分別為16.17%、10.83%以及15.30%;反觀境外渠道的毛利率分別為36.19%、39.91%、以及34.86%,后者甚至可以達到前者的三、四倍。

圖源:招股書

誠然,首航新能亮眼的境外渠道毛利率表現,穩住了公司整體的毛利率,但是跨境貿易的特點,也決定了首航新能的海外渠道并不會一如既往地穩定。

《招股書》顯示,首航新能境外業務主要以美元、歐元結算。2019年-2021年,首航新能匯兌損益的金額分別為-323.20萬元、896.66萬元和 2881.25 萬元,分別占各期營業利潤的-5.02%、3.92%和 12.77%。

對此,首航新能也坦率地表示,“如未來匯率波動幅度進一步擴大,將對公司經營業績產生一定的影響。”

另一方面,首航新能較高的毛利率,或許與其對下游企業的信用“松綁”有一定的聯系。《招股書》顯示,2020年-2022年上半年,首航新能應收賬款賬面價值從1.13億元膨脹至7.31億元,占資產比例也從14.27%攀升至21.05%。

不過首航新能卻表示,“公司對主要經銷商客戶的信用政策均存在一定的調整,調整主要基于公司與主要客戶保持長期良好的合作關系,雙方因資金安排需求、業務戰略規劃等因素協商確定,并非主動放寬信用政策,公司不存在通過放寬信用期刺激銷售的情形”。

或許整整因為看到上述矛盾,首航新能希望借資本的力量破局。《招股書》顯示,首航新能擬募資35.12億元,其中首航儲能系統建設項目20億元,新能源產品研發制造項目7.72億元,占比總募資額的78.93%。對此,首航新能表示,首航儲能系統建設項目及新能源產品研發制造項目實施后,“公司分布式大功率逆變器、儲能逆變器和儲能電池的產能將得到有效提升。”

由此來看,首航新能似乎希望讓公司的“壓艙石” 并網逆變器和“新故事”儲能電池協同發展,謀求高維突破。但問題是,逆變器行業的競爭已然進入白熱化階段,企業很難再探尋到增量紅利,而首航新能儲能電池業務繁榮與否,又與寧德時代是否提供成本更低的電芯息息相關。

因此,即使可以登陸資本市場,首航新能或許也難以讓投資者信心滿滿地看待自己的未來。

圖源:招股書

誠然,首航新能亮眼的境外渠道毛利率表現,穩住了公司整體的毛利率,但是跨境貿易的特點,也決定了首航新能的海外渠道并不會一如既往地穩定。

《招股書》顯示,首航新能境外業務主要以美元、歐元結算。2019年-2021年,首航新能匯兌損益的金額分別為-323.20萬元、896.66萬元和 2881.25 萬元,分別占各期營業利潤的-5.02%、3.92%和 12.77%。

對此,首航新能也坦率地表示,“如未來匯率波動幅度進一步擴大,將對公司經營業績產生一定的影響。”

另一方面,首航新能較高的毛利率,或許與其對下游企業的信用“松綁”有一定的聯系。《招股書》顯示,2020年-2022年上半年,首航新能應收賬款賬面價值從1.13億元膨脹至7.31億元,占資產比例也從14.27%攀升至21.05%。

不過首航新能卻表示,“公司對主要經銷商客戶的信用政策均存在一定的調整,調整主要基于公司與主要客戶保持長期良好的合作關系,雙方因資金安排需求、業務戰略規劃等因素協商確定,并非主動放寬信用政策,公司不存在通過放寬信用期刺激銷售的情形”。

或許整整因為看到上述矛盾,首航新能希望借資本的力量破局。《招股書》顯示,首航新能擬募資35.12億元,其中首航儲能系統建設項目20億元,新能源產品研發制造項目7.72億元,占比總募資額的78.93%。對此,首航新能表示,首航儲能系統建設項目及新能源產品研發制造項目實施后,“公司分布式大功率逆變器、儲能逆變器和儲能電池的產能將得到有效提升。”

由此來看,首航新能似乎希望讓公司的“壓艙石” 并網逆變器和“新故事”儲能電池協同發展,謀求高維突破。但問題是,逆變器行業的競爭已然進入白熱化階段,企業很難再探尋到增量紅利,而首航新能儲能電池業務繁榮與否,又與寧德時代是否提供成本更低的電芯息息相關。

因此,即使可以登陸資本市場,首航新能或許也難以讓投資者信心滿滿地看待自己的未來。

圖源:深交所

首航新能的整體財務數據持續向好,確實有一定的底氣推開IPO的大門,但深交所卻對這些數據的可持續性存在疑慮。問詢函中,深交所重點問詢了首航新能反常的高毛利率、與寧德時代的關系、信用“松綁”等問題。

雖然在回復意見中,首航新能針對這些問詢給出了一定的解釋,但結合《招股書》來看,這些解釋,似乎并沒有觸及問題的核心。

雖然首航新能是一家光伏領域的玩家,主要的營收支柱也是光伏最核心的并網逆變器組件,但這并不意味著首航新能的業務故步自封于純粹意義上的光伏市場。

《招股書》顯示,2019年-2021年,首航新能儲能電池的營收占比分別為0.4%、0.66%以及11.95%。與此同時,首航新能與儲能電池業務相關的儲能逆變器營收占比也自8.23%提升至23.15%。

針對為何大力發展儲能技術,首航新能在《招股書》中解釋道,“儲能技術是光伏能源實現大規模應用的關鍵性技術之一,隨著全球能源轉型加速,儲能市場需求不斷擴大。”

雖然發展儲能技術源自于首航新能對于趨勢的判斷,但是值得注意的是,首航新能亮眼的儲能業務業績,或許并不是自己奮斗出來的,而是來自于股權“置換”。

2021年12月,首航新能以77.32億的估值增發1113.4萬股股份,占公司總股本3%,由寧德時代全資子公司問鼎投資認購。這也使得問鼎投資成為了首航新能的第八大股東。

寧德時代投資首航新能無可厚非,但后者的估值卻存在“放水”的嫌疑。2021年11月,首航新能引入領匯基石、華金領翊等資方的估值高達100億元。一個月左右的時間,首航新能的估值就下跌了22.68%,著實有些匪夷所思。

針對為何在引入寧德時代投資時主動“打折”,首航新能表示,“引入寧德時代有助于更好整合公司上下游行業資源,符合公司戰略規劃。”

事實證明,寧德時代投資首航新能后,確實給后者帶來了一定的資源。《招股書》顯示,2021年,寧德時代突然出現在首航新能的前五大供應商中,主要采購品種為電芯,總采購金額為0.71億元,占首航新能采購總額的5.18%。

圖源:招股書

有了寧德時代的電芯加持,首航新能就可以自產儲能電池,進而提升儲能電池業務的毛利率。

《招股書》顯示,以金額計算,2021年,首航新能儲能電池自產和外購的占比分別為98.72%和1.28%,而在2020年,這兩個數字還分別為38.73%以及61.27%。

首航新能的自產和外購電池有截然不同的毛利率,2021年,這兩個數字分別為23.87%以及15.29%。有了寧德時代的協助,首航新能整體的儲能電池業務毛利率持續攀升,2019年-2021年分別為14.26%、20.05%以及23.76%。

如果是寧德時代和首航新能是兩家互補性的企業倒也還好。寧德時代一方面本身就是行業數一數二的儲能電池企業,另一方面還為首航新能供應物美價廉的電芯產品,幫助后者維持較高的毛利率。隨著首航新能登陸資本市場,寧德時代還會義無反顧地為首航新能的儲能電池業務“輸血”嗎?

深交所也有類似的擔憂,問詢函中要求首航新能解釋“開展儲能電池業務與寧德時代入股發行人的先后關系”。

首航新能僅僅表示,“寧德時代全資子公司問鼎投資入股發行人在發行人開展儲能電池業務 之后,系其基于雙方合作關系、技術特點以及對發行人發展前景和投資價值的獨立判斷而進行的投資行為。”并沒有對后續能否可以和寧德時代繼續保持長期合作做出保證。

雖然儲能電池的成長性存疑,但是不能否定的是,伴隨著光伏產業的發展,首航新能也確實吃到了一定的行業紅利。

《招股書》顯示,首航新能成立于2013年6月,專注于太陽能電力的轉換、存儲與管理。熟悉光伏產業的朋友不難發現,首航新能成立的時間點,暗暗契合了中國政府大力補貼,歐洲光伏產業敗退,中國光伏產業迅速崛起的時代背景。

早在2010年,中國政府就將光伏確定為戰略性新興產業;“十二五”還針對太陽能產業,確定了以降低太陽能發電價格、擴大光伏系統生產為導向的發展策略。

BP數據顯示,2012-2017年,中國光伏新增裝機量復合年增長率為57%。對比來看,同期中國外的相關市場復合年增長率僅為9%。

在此背景下,首航新能的業績也節節攀升。《招股書》顯示,2019年-2021年,首航新能營收分別為5.26億元、10.23億元以及18.26億元,年復合增長率86.32%;歸母凈利潤分別為0.53億元、1.96億元以及1.87億元,年復合增長率152.83%。

圖源:招股書

2022年上半年,首航新能的業績增速依然不減,營收和歸母凈利潤分別為17.60億元以及2.78億,基本都達到了去年全年的水平。

首航新能能取得如此亮眼的業績,一方面確實離不開市場的紅利,另一方面,或許也是因為其積累了不俗的技術。

《招股書》顯示,截止2022年中,首航新能及其下屬企業擁有25項核心技術、9項發明專利、28項實用新型專利、17項外觀設計專利以及34項軟件著作權,“對于高效可靠直流-直流和直流-交流功率變換技術、電網適用性和電網支撐等電網交互技術、快速故障診斷技術等方面的研究在 行業內具有較強的競爭力”。

事實上,除了亮眼的業績增速,首航新能給資本市場帶來的更大驚喜,還是要屬亮眼的毛利率。

《招股書》顯示,2019年-2021年,首航新能主營業務毛利率分別為35.22%、38.68%以及35.57%,均可以穩定在35%以上。

首航新能亮眼的毛利率數據確實與前文提到的儲能電池相關業務毛利率穩步攀升有一定聯系,但更重要的,或許還是因為公司重要的營收支柱并網逆變器的毛利率表現穩定。

《招股書》顯示,2019年-2021年,首航新能并網逆變器業務的營收占比分別為91.19%、92.07%以及64.78%,毛利率分別為33.39%、37.50%以及31.38%。可以發現,首航新能并網逆變器業務穩定的毛利率表現,對公司整體的毛利率起到了“壓艙石”的作用。

圖源:招股書

不過不能忽視的是,伴隨著技術與產業鏈的成熟,光伏逆變器行業已經從此前的政策驅動變為了現如今的市場驅動,并且市場紅利也在不斷收縮,中研普華產業研究院數據顯示,2022年-2028年,光伏逆變器市場規模的復合年增長率僅為5%左右。這也意味著,光伏逆變器企業很難再俘獲更多的客戶。

首航新能的《招股書》也能看到這個趨勢。2019年-2021年,首航新能對前五大客戶的銷售額分別占總營收的50.07%、51.49%以及60.00%。可以發現,首航新能對大客戶的依賴度正逐年走高。

深交所也看到了上述矛盾,因而重點要求首航新能說明“并網逆變器毛利率高于同行業可比公司外銷業務毛利率的原因及合理性。”

首航新能認為這主要得益于境外渠道。《招股書》顯示,2019年-2021年,首航新能境外渠道營收分別為4.55億元、9.42億元以及16億元,分別占總營收的86.71%、92.09%以及88.01%。

首航新能的境內和境外渠道有著截然不同的毛利率水平。2019年-2021年,其境內渠道的毛利率分別為16.17%、10.83%以及15.30%;反觀境外渠道的毛利率分別為36.19%、39.91%、以及34.86%,后者甚至可以達到前者的三、四倍。

圖源:招股書

誠然,首航新能亮眼的境外渠道毛利率表現,穩住了公司整體的毛利率,但是跨境貿易的特點,也決定了首航新能的海外渠道并不會一如既往地穩定。

《招股書》顯示,首航新能境外業務主要以美元、歐元結算。2019年-2021年,首航新能匯兌損益的金額分別為-323.20萬元、896.66萬元和 2881.25 萬元,分別占各期營業利潤的-5.02%、3.92%和 12.77%。

對此,首航新能也坦率地表示,“如未來匯率波動幅度進一步擴大,將對公司經營業績產生一定的影響。”

另一方面,首航新能較高的毛利率,或許與其對下游企業的信用“松綁”有一定的聯系。《招股書》顯示,2020年-2022年上半年,首航新能應收賬款賬面價值從1.13億元膨脹至7.31億元,占資產比例也從14.27%攀升至21.05%。

不過首航新能卻表示,“公司對主要經銷商客戶的信用政策均存在一定的調整,調整主要基于公司與主要客戶保持長期良好的合作關系,雙方因資金安排需求、業務戰略規劃等因素協商確定,并非主動放寬信用政策,公司不存在通過放寬信用期刺激銷售的情形”。

或許整整因為看到上述矛盾,首航新能希望借資本的力量破局。《招股書》顯示,首航新能擬募資35.12億元,其中首航儲能系統建設項目20億元,新能源產品研發制造項目7.72億元,占比總募資額的78.93%。對此,首航新能表示,首航儲能系統建設項目及新能源產品研發制造項目實施后,“公司分布式大功率逆變器、儲能逆變器和儲能電池的產能將得到有效提升。”

由此來看,首航新能似乎希望讓公司的“壓艙石” 并網逆變器和“新故事”儲能電池協同發展,謀求高維突破。但問題是,逆變器行業的競爭已然進入白熱化階段,企業很難再探尋到增量紅利,而首航新能儲能電池業務繁榮與否,又與寧德時代是否提供成本更低的電芯息息相關。

因此,即使可以登陸資本市場,首航新能或許也難以讓投資者信心滿滿地看待自己的未來。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。