內容為王、游戲出海、技術變革,2020年游戲行業有哪些新趨勢互聯網+

國內游戲IP打造已經形成了規模,這是一個平臺式的IP生態

文 | 侃侃

來源 | 螳螂財經(ID:TanglangFin)

2019年,游戲市場發生了劇變,從年初的版號逐漸開放,再到對青少年的限制……紅利見頂、需求過剩、游戲出海等話題,成了討論的焦點。

根據中國音數協游戲產業報告顯示,2019年中國游戲產業實際銷售收入2308.2億元,同比增長7.7%,雖然較2018年有小幅度提升,但是相比于上一個十年動輒30%的增速來說,7.7%的增速實在是說不上好看。

(資料來源:銀河證券研究所)

其實,增速背后所反應的,是游戲行業業態下,一個新的消費趨勢。

一、供給推動需求,內容為王的趨勢加劇

目前國內的游戲,主要是從手游、端游、頁游幾個方面來討論的。產業鏈上下游是研發方、運營方和渠道方,過去十年,中國的游戲市場發展十分迅速,整個鏈條都很豐富,其中以騰訊、網易、完美世界、三七互娛等幾個頭部廠商實力最強。

2019年,手游規模為1581.1億元,同比增加18.0%,份額升高至68.5%,依然為占據最大市場份額的細分品類,但主要是受頭部(王者/和平精英等)與爆款(明日方舟等)拉動的影響。

相反,PC客戶端和網頁游戲市場的規模卻在進一步萎縮,端游受新品不足及成熟產品生命周期影響,長期逐步下行。

2019年版號放開之后,中國游戲用戶規模達6.4億人,較2018年提高2.5%,增速出現極大的放緩。在“螳螂財經”看來,這表明了行業整體都在降速,2019年中國游戲行業恢復增長,但已告別高速迸發周期。

這也從側面看出,過去大家一直認為是國家版號管制導致了2018年進入低谷期,其實不是的,版號管制有一些影響,但是2018年版號管制完全放開,中國游戲也不能回到2015年的30-40%的增長,就連近年來唯一增長的手游玩家群體,也已接近天花板。

與此同時,用戶的注意力戰場還將面臨其他內容形式的競爭,比如短視頻,在近幾年絕對是一匹黑馬。所以,存量市場機會將會迎來一些轉變,將從拓展用戶規模,轉向深挖付費滲透率與用戶價值,而挖掘存量價值的關鍵,就在于內容。

中國游戲的玩家經歷是4年時間,4年時間會把游戲玩家變得成熟,他們對于好游戲、差游戲、好玩還是不好玩,他有自己非常的理性認知。他以前沒有見過世面,推什么就玩什么,但是現在不一樣了。

中國年輕一代的游戲玩家已經趨于成熟,對于玩法、畫面、IP、劇情和情感的追求,以及國內產品供給滿足不了年輕一代用戶的需求。

歸根結底,游戲產業跟電影、電視劇、漫畫、動畫一樣都是屬于大文娛產業,這個行業最重要的特點就是供給推動需求,也就說是說游戲行業的競爭對手,其實很多時候已經不是來自于同行,而可能是短視頻。

縱觀整個2019年,游戲產業的爆發主要來自于頭部游戲的開發,比如說手游、COD,這些都是典型供給端的變化,因為你推出產品的品質和標準達到了新的高度,用戶自滿會吸引過去消費。

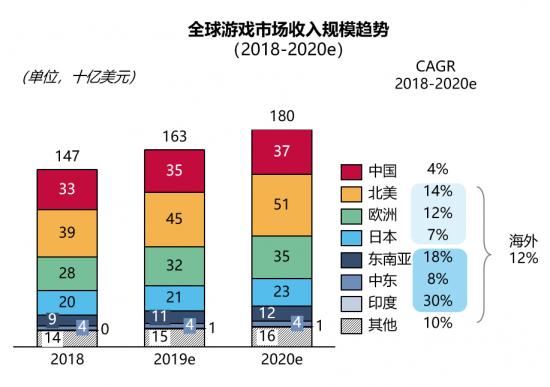

二、游戲出海,東南亞等新興市場是一個主攻方向

當然,這些說的都是國內,而在游戲出海上,或許也會有一些轉變。

根據游戲工委數據顯示,中國自研游戲在國外市場銷售收入115.9億元,同比增速分別為21.0%,增速近三年持續提升,美、日、韓市場占比近七成,美國占比達三成以上。

在海外,蘋果APP Store及安卓Google Play兩大應用市場占據了絕大部分市場份額,所以對于騰訊、網易之類的巨頭廠商來說,只要自己完成各地區的內容審核,幫助產品成功登陸兩大應用市場,那么基本就能夠同時承擔游戲的研發與發行工作,對于小廠商而言,尋找國外代理商是一個很好的模式。

(圖片來源:艾瑞咨詢)

在“螳螂財經”看來,手游出海是一個大方向,但是這個方向中又有一些細分。

海外市場跟中國市場不一樣,在八九十年代,海外主機市場受中國的管制,所以中國的主機游戲一直沒有發展起來,我們很難看到普通家庭里有主機,更很難看到父母或者是爺爺奶奶跟小孩一起玩的現象,現在的年輕一代90后,可能或購買一些主機設備,但是整體市場上的主機文化是缺失的。

在海外,尤其是在歐美,主機和PC仍然是主流,手游是被游戲公司認為是不入流的公司,不過隨著中國眾多游戲廠商的進入,手游市場的存量市場在迅速被消化。

但是,游戲本就是一個內容,存在文化上的差異,比如說要去港股上市的玩友時代有一款游戲叫做《熹妃傳》,這一類國漫女性游戲,在國內能憑借這個IP一年能賺4個億,但是它沒辦法去歐美講故事,再比如傳統的三國、西游、金庸之類的游戲,都只有東方文化認同。

所以,在主機文化和本土強勢的游戲堅守下,我們到歐美、北美總體來說是是拼不過別人的,你只會做手游,別人會做主機,游戲出往歐美的天花板是很容易看到的,因為沒辦法陪市場一起成長。

所以,現在A股、港股的游戲公司更多的傾向是到韓國、日本、東南亞、印度等國家去做海外化。

在這些地區,盤子大、體量小、增速快,尤其是印度和東南亞這些國家空間是非常大,這就是很多的游戲公司要出海,因為這些地方是有機會的,而相似的文化基因也決定了,在游戲內容方面更能找到契合度。

三、技術深耕,微創新和用戶體驗為上

過去的5-10年,因為有流量紅利存在,所以中國游戲公司過得太舒服了,大家沒有在游戲品質的極致追求上花太多精力,研發投入不夠,所以在2018年之后迅速遇冷。

現在,玩家的個性化需求越來越強烈,對游戲的品質要求也越來越高,說白了就是產品升級,就像電影行業一樣,漫威出一部就火一部是一樣的。

但是歸根結底還是一個創新與技術的問題,技術在游戲研發過程當中起到很大的推動力,中國的游戲產業發展很大一部分是來自于技術。

比如說吃雞游戲的時候,彈道系統是很有特色的,五百米、一千米、兩千米,怎么樣的彈道系統打到對方,以及掉多少血,這些都是游戲體驗的一部分。還有海外的大作,比如說水的波紋的效果,包括一個電筒在不同的環境條件走的時候,看似小小的體驗效果,其實都是有很大的技術含量在里面。

技術上的微創新,可能就給用戶一個不一樣的體驗,從過去的一些小游戲看,比如球球大作戰、蛇蛇大作戰等,這都是從小技術層面突破,然后安裝上一個簡單的概念,就能成功讓用戶有種耳目一新的感覺。

每一個技術子集都是有歸類和門檻的,經常一個游戲公司掌握了某一個特長能力,它在某一個領域就做得好,這些技術就是一個公司的核心競爭力。

短期來看,行業底層技術與研發能效的提升,是各個游戲廠商的核心競爭力,而中期來看,2020年是5G的普及之年,5G與云游戲能給這個行業帶來更多的賦能,再到AR/VR世代設備平臺的普及,將是游戲真正的未來。

云游戲時代,讓內容部再受終端設備束縛,游戲成為即時可得的服務,直播從收看內容可能就演進到參與內容。

這對于游戲開發和玩法來說,是一個巨大的變革,現在手機上沒有辦法實現的美術品質、玩法創新,在云端就可以做了。那時候不需要顯卡多高,現在PC游戲玩海外大作的時候,因為顯卡不行就玩不了,以后云游戲不存在這個問題。在農村500塊錢的手機用戶可以玩到全球的高品質游戲。頭部公司高品質會更多覆蓋到下沉。

不僅如此,在云技術的支撐之下,游戲的發行方式被顛覆,發行渠道將得到進一步的拓寬,開始變得多樣化,營銷重心轉向曝光度的提升,明星效應開始弱化。因為質量的提升,在接下來的營銷中,發行商所爭奪的目標不再是當紅藝人的形象及其可能帶來的“明星效應”,而是具有海量用戶群體的游戲直播平臺、社交平臺及熱門網頁,頭部游戲主播及公眾號。

所以,隨著分發渠道多元化,應用商店將相對弱化。伴隨著5G網絡和云平臺技術發展成熟,游戲分發渠道的門檻將變低,優秀的作品能夠更容易的傳播和觸及到用戶,圍繞優質游戲內容的競爭將更加激烈,將使得上游內容供應商受益。

這是技術帶來的一個創新和用戶體驗的轉化,還有一個就是IP和生態帶來的變化。

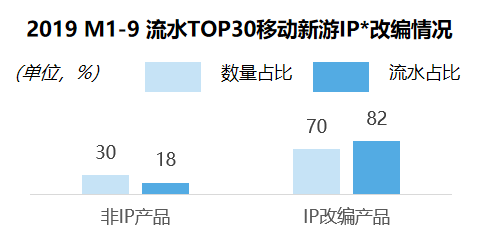

回頭看中國的手游行業,中國手機游戲IP商業化是非常成功的,2019年前三季度IP占了70%,沒有IP是占30%,70%的手游的名字都是以前某一個IP,比如說是歷史、文學、動漫這些IP。

從2019年手游的盈利能力看,有IP的作品明顯超過了沒有IP的作品。

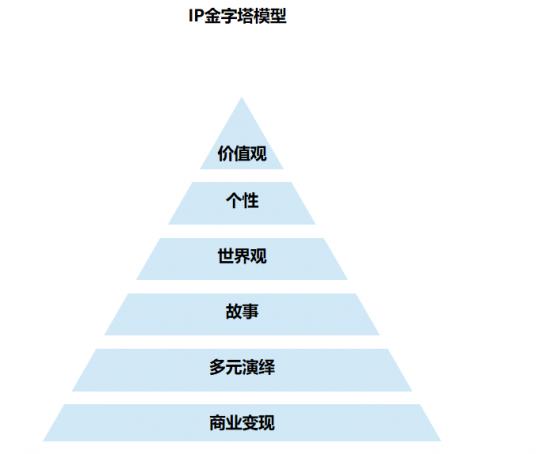

IP有兩個價值,一是降低獲客成本,二是降低游戲策劃的壓力、研發的壓力,三是形成生態。

游戲研發是分三個部門:首先是策劃。策劃做什么世界觀、故事和玩法;然后是美術;最后是程序實現。IP把世界觀、人物形象、角色都固定了,不需要你原創,原創帶有很大的風險。

在這個基礎上,IP承載了用戶的情感,是一個共情“符號”,加速商業變現,延長游戲產品的周期,在快餐時代更易捕捉用戶認同,構建IP文化資產。

過去,中國的游戲也一直在強調說要做IP,但是一直停留在引流和多元演繹的層面比較多,隨著云游戲的到來和質量的提升,IP也將發揮更多的作用,深入到用戶體驗,在IP上的打造會更加深入。

以英雄聯盟的職業賽為例,它在線上的觀賽有快手、斗魚、虎牙幾個直播平臺,帶來了巨大的流量,也圍繞著游戲垂直類深耕,覆蓋職業選手、核心用戶,并持續向泛用戶出圈,同時又往社交體驗上發力,深入到B站、貼吧、微博等,就連e.g、奔馳、LV等也在向這個游戲靠攏。

線下方面,有網咖中的觀賽,形成了線下泛娛樂新的社交場景與形態,融合了電競、游戲、影視、K歌多元娛樂的新型業態,承載年輕用戶社交娛樂訴求。

目前來看,國內游戲IP打造已經形成了規模,這是一個平臺式的IP生態,在這一生態下面,圍繞游戲內容,直播、電競以及線下生態快速興起,持續破圈,這也是在高質量時代,對用戶體驗的一個重構以及突破。

*此內容為【螳螂財經】原創,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

【完】

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體,《財富生活》等多家雜志特約撰稿人。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新金融、新消費(含新零售)、區塊鏈、上市公司等財經金融領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。