“割肉”輕松籌、凈利降40%、活躍用戶流失2000萬:輕松健康IPO勝算幾何?觀點

曾以大病眾籌平臺“輕松籌”起家的輕松健康集團(簡稱“輕松健康”,國內運營主體為“北京輕松怡康信息技術有限公司”),在沖刺港股IPO之際經歷重大業務調整。

曾以大病眾籌平臺“輕松籌”起家的輕松健康集團(簡稱“輕松健康”,國內運營主體為“北京輕松怡康信息技術有限公司”),在沖刺港股IPO之際經歷重大業務調整。

自2024年以來,公司剝離了備受關注的眾籌業務,試圖以“AI+健康服務”重塑形象。然而,公益與商業邊界的爭議、保險業務下滑導致的盈利難題,以及用戶投訴引發的信任危機交織在一起,使這家互聯網健康平臺的上市之路充滿挑戰。

“割肉”輕松籌求生,轉型AI救場:用戶流失2000萬成痛點

2月上旬,輕松健康向港交所遞交上市申請。然而就在遞表前的2024年6月,創始人楊胤主動將知名度最高的線上大病籌款平臺“輕松籌”和旗下朵爾醫院相關業務從上市主體中剝離。

這一舉動被視為一方面是出于合規需要,另一方面則因為“輕松籌”頻繁卷入爭議,反而可能成為上市包袱。剝離核心眾籌業務后,輕松健康選擇以“AI+健康服務”為新標簽,輕裝上陣沖擊資本市場。

業務重組后,公司經營數據一度亮眼:截至2024年前三季度營收突破6.43億元人民幣,注冊用戶總數達到1.68億。

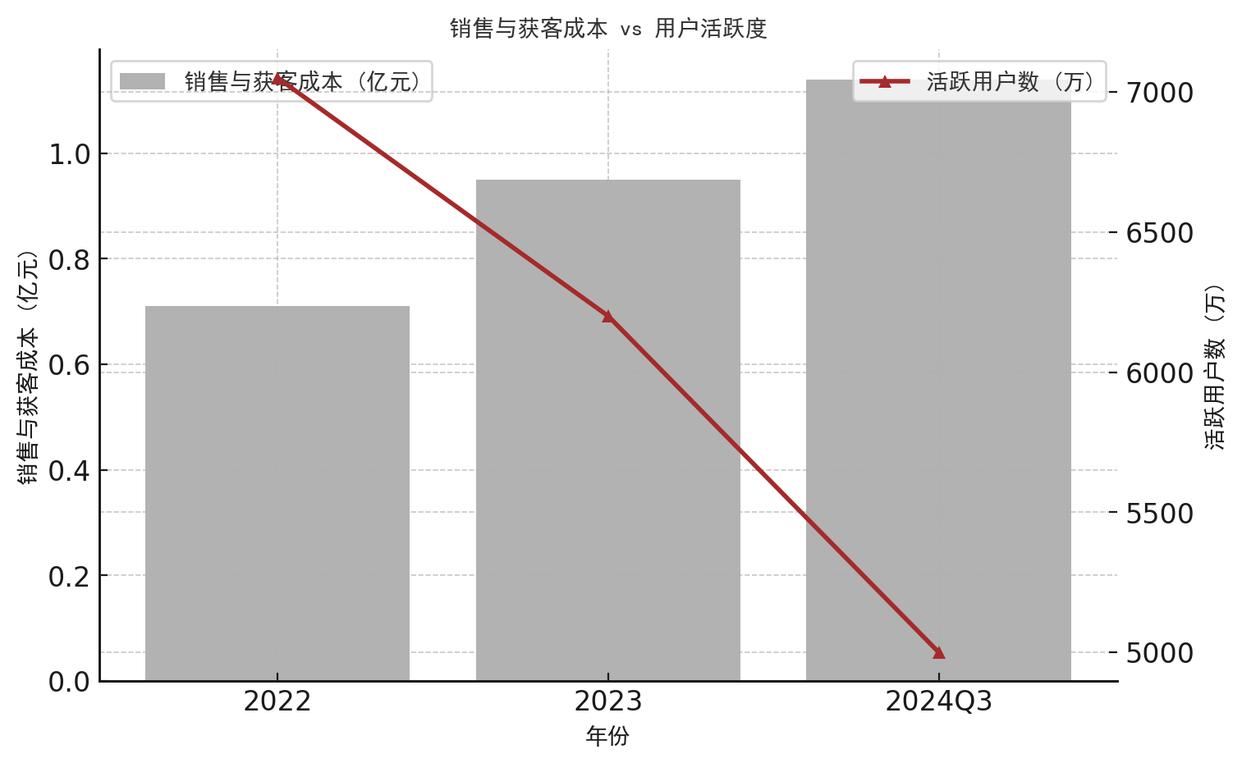

然而招股書細節揭示出嚴峻現實:過去兩年內平臺活躍用戶從7050萬銳減至5000萬,流失超過2000萬;曾經占大頭的保險業務持續下滑,新拓展的健康服務業務毛利率則從近97%暴跌至約20%。

有分析指出,這種“增量不增收”的困局顯示出輕松健康轉型的掣肘——流量紅利衰退下,如何將公益場景積累的用戶轉化為日常健康服務的付費用戶,成為一大難題。

在缺少了眾籌求助的場景后,用戶黏性也大不如前。數據顯示,輕松健康平臺用戶的人均停留時長已從捐款時代的5分鐘驟降至日常健康內容的30秒。

楊胤早年依托“悲情救助”獲取流量的增長模式似乎正在失效:過去人們愿意為陌生人的大病求助解囊相助,但如今很難為AI醫生的健康建議買單。可以說,業務剝離后的輕松健康站在了新的起點,卻不得不直面用戶增長乏力與商業模式轉型的雙重陣痛。

保險“引擎”熄火?收入占比跌至15%,凈利暴降40%壓頂

輕松健康的商業化主要依賴保險經紀與健康服務兩大板塊。然而,自2021年網絡互助行業遭遇監管風暴后,公司保險業務增長乏力的問題日益凸顯。

彼時,包括輕松籌旗下“輕松互助”在內的多家網絡互助計劃相繼關停,行業進入深度調整期。這一方面導致輕松健康失去了一部分核心用戶基礎,另一方面監管部門對互聯網保險業務收緊政策——如2022年銀保監會出臺新規嚴格限定第三方平臺經營資質,部分險企因此暫停與第三方的合作,這都直接影響了輕松健康的保險板塊業績。

財務數據顯示,輕松健康保險經紀服務收入已出現下滑。2022年公司通過線上保險經紀獲得收入約1.41億元,占總營收35.7%;但2023年前三季度保險經紀收入降至9865萬元,僅占營收15.3%,同期保險技術服務收入也從上年同期的1.44億元微降至1.40億元。

隨著健康服務收入在2024年前三季度增至總營收的61.8%,傳統保險業務的比重大幅下滑,曾經的主營引擎顯露后勁不足。行業大環境亦不樂觀:2024年前11個月人身險公司保費雖小幅增長6.3%,但承保保額下降了13%,反映出壽險市場需求疲軟。輕松健康不得不在保險銷售之外尋找新的增長點。

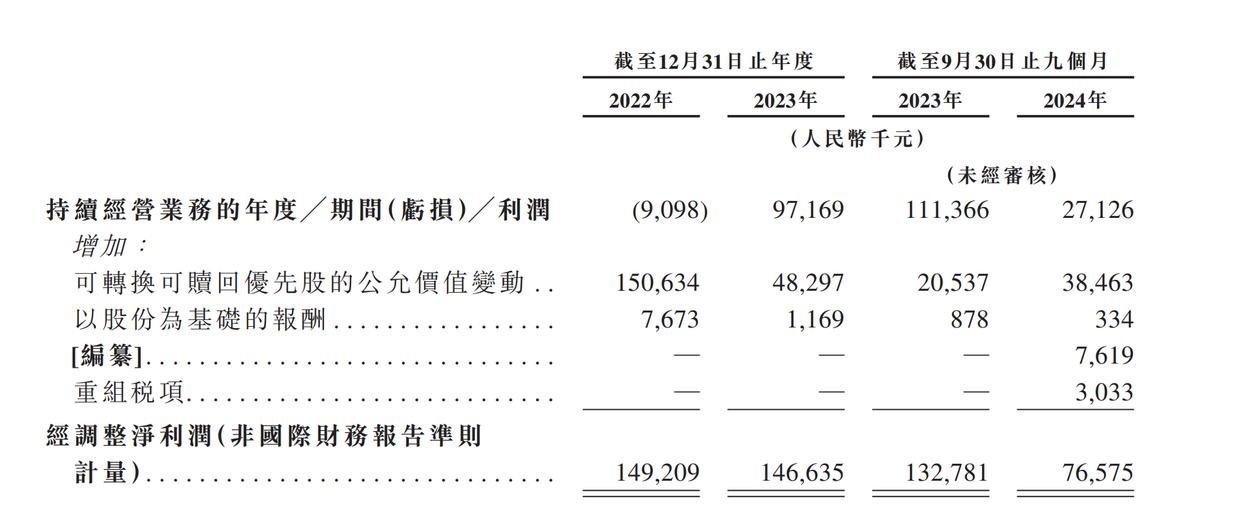

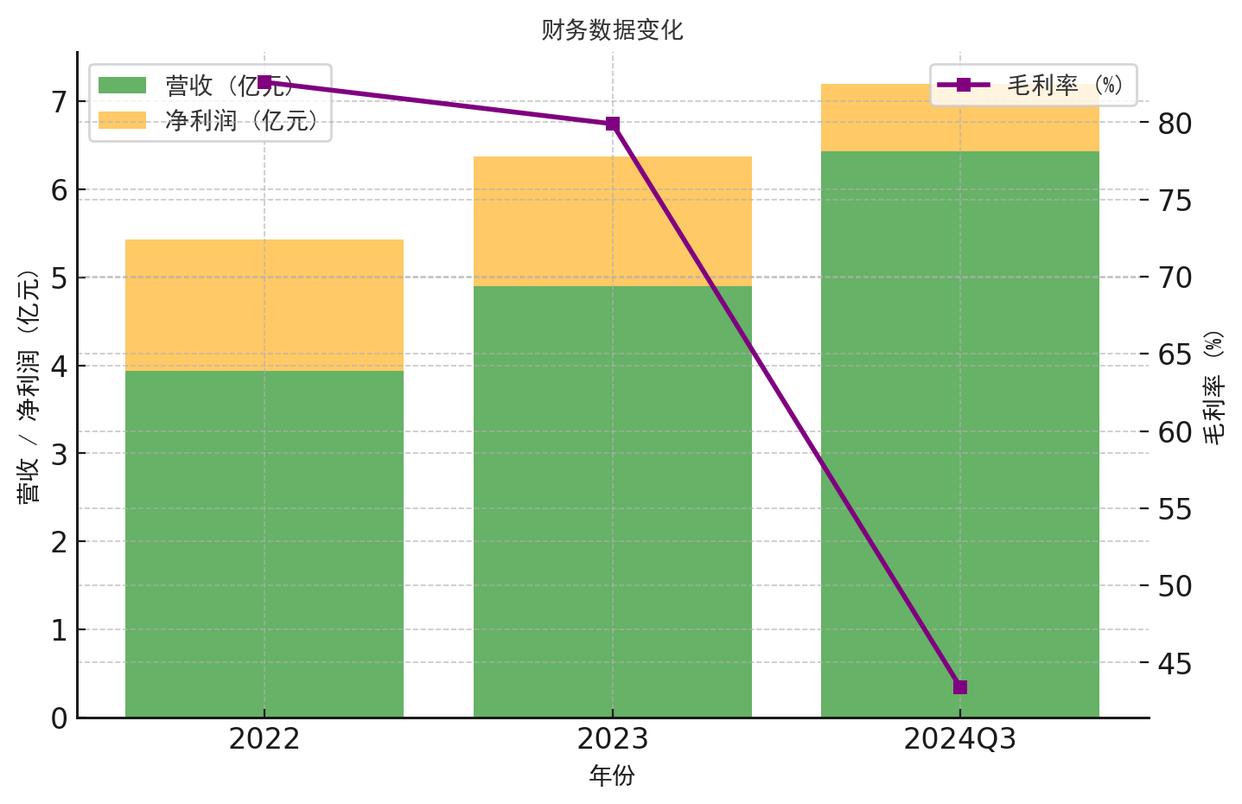

盈利方面,公司正經歷“增收不增利”的困局。招股書顯示,輕松健康集團2022年營收3.94億元,經調整凈利潤1.49億元;2023年營收增至4.90億元,凈利潤微降至1.47億元。

然而2024年前三季度,公司營收雖同比翻番至6.43億元,上年同期為3.10億元,但凈利潤卻從1.33億元大幅滑落至7657.50萬元,同比驟降逾40%。

毛利率亦從2022年的82.6%和2023年的79.9%猛降至2024年前三季度的43.4%。據悉,這主要由于高毛利的保險業務占比縮減,而占收入六成以上的健康服務板塊毛利率僅約20%,難以提供足夠利潤貢獻。

與此同時,公司為獲取用戶付出的代價不菲:2024年前三季度銷售及營銷開支達到1.136億元,同比增加約60%,但用戶活躍度卻未見提升,反而持續下滑。可以說,在流量紅利漸退和獲客成本高企的雙重擠壓下,輕松健康的盈利能力正承受嚴峻考驗。

“公益”外衣下的商業陷阱:捐款變賣保險,輕松籌爭議四起

作為中國網絡大病眾籌的先行者,“輕松籌”長期披著公益的外衣,卻在近年來因商業化舉措飽受質疑。不少用戶指責,輕松籌“打著慈善的幌子,做著保險銷售的生意。”

該平臺早期以“公益救助”聚攏了海量愛心用戶,通過社交網絡為重病患者籌集善款。然而在流量變現壓力下,平臺開始借籌款場景推廣保險產品,由此引發公益與商業邊界的激烈爭議。

多家媒體曝光的案例顯示,輕松籌在用戶捐款時暗藏附加收費和誘導購買保險的套路。例如,有用戶微信捐款20元卻被扣款23元,原因是系統默認勾選了3元保費,即使手動取消后系統仍會自動勾選。

又有用戶在捐款頁面點擊了“平臺幫我捐10元”,事后才發現實際上默認訂閱了每月0.99元的保險服務。甚至有捐款人幾天后莫名收到“投保成功”的通知,被自動扣款50元而不知情。

對此,據深圳商報,北京道可特律師事務所律師林益沛認為,這類行為侵犯了用戶知情權,可能違反《消費者權益保護法》《個人信息保護法》等法律。

不僅線上如此,線下籌款的灰色操作同樣令輕松籌形象受損。據“1818黃金眼”報道,此前浙江一名患者家屬通過輕松籌籌得1萬元善款,卻僅拿到其中2000元——其余80%被所謂籌款顧問以“推廣費”名義截留。

事件曝光后涉事人員被辭退,但這揭露出一條地下產業鏈:一些中介人員物色重病患者發起籌款,通過營銷手段提高曝光,并在款項到賬后按比例抽成。這種行為公然違背公益初心,使輕松籌陷入道德信任的雙重危機。

信任“滑鐵盧”:隱性扣費致投訴頻發

過度商業化引發的負面效應,直接體現在用戶信任的流失上。輕松籌曾號稱“3000萬家庭信賴的健康保障平臺”,如今卻陷入前所未有的信任危機。

近年圍繞輕松籌的誘導捐款購保、隱性扣費、信息濫用等投訴在社交媒體和黑貓投訴平臺不斷發酵。這些事件不僅招致公眾質疑,也引起監管部門的高度關注。

北京市市場監管局、工信部等部門曾警示,將針對輕松籌涉嫌侵犯消費者權益、違規扣款等行為展開調查,情節嚴重者可能面臨吊銷許可或移送公安機關處理。

事實上,早在2022年7月,輕松籌的保險經紀子公司就因虛假宣傳“首月0元”銷售保險被銀保監會罰款100萬元。但即便經歷處罰風波,近兩年來有關強制收取服務費、違規銷售保險的曝料仍層出不窮。

信任危機不僅是輿論壓力,更對公司業務造成實質影響。正如業內人士指出的那樣,輕松籌早期靠“大病籌款”的悲情場景贏得用戶信任,當平臺轉而向這些用戶賣保險時,信任消耗殆盡,轉化率便斷崖式下跌。

用戶口碑的滑坡還可能帶來惡性循環:信任下降導致用戶流失,用戶減少又進一步影響公司營收與盈利,從而令投資者信心承壓。對于起家于公益信任的輕松健康來說,如何修復公眾形象、重建用戶信心,已成為關系其長遠發展的關鍵課題。

巨頭押注IPO,輕松健康勝算幾何?

盡管困難重重,輕松健康集團仍在資本的推動下加速奔赴IPO。招股書披露,公司在2015年至2021年間累計完成約1.26億美元(約合人民幣9.2億元)的融資,投資陣容包括陽光保險、IDG資本、德同資本、同道資本、騰訊等知名機構。

強大的股東背景為輕松健康拓展業務提供了資金支持,也帶來了上市變現的訴求。有分析指出,正是投資方的多年等待和健康賽道的資本窗口期,使得輕松健康選擇此時赴港上市,以期補充轉型所需的“彈藥”。

另一方面,市場競爭的激烈程度亦不容忽視。曾與輕松健康并稱“雙雄”的水滴公司搶先在2021年登陸美股,但上市后股價長期低迷,市值較高點縮水超過90%,凸顯互聯網健康保障行業盈利模式遭遇質疑。

國內還有平安好醫生、微醫、水滴籌等玩家深耕在線醫療和保險領域,新興的圓心科技等數字健康企業也在謀求上市,瓜分市場。

在內外交困下,輕松健康試圖講出新故事——押注人工智能技術成為其突圍的重要籌碼。據財經網報道,公司研發了智能營銷和匹配模型“AIcare 4.0”,并自主訓練了大模型“輕松問醫Dr.GPT”,利用海量醫療數據和臨床案例為用戶提供個性化的健康咨詢與問診服務。

輕松健康希望通過“科技+健康”的路線提升服務粘性和運營效率,拓展新的增長空間。這一策略契合了當前大健康產業向數字化、智能化升級的趨勢。業內人士指出,隨著人工智能、大數據等技術深入醫療健康領域,數字健康服務的市場前景依然廣闊。

剝離公益眾籌、轉戰港股IPO的輕松健康,正站在十字路口。一方面,它背靠強大資本、布局“健康服務+保險科技+AI”生態,試圖延續互聯網醫療的增長故事;另一方面,用戶信任透支、主業盈利承壓的現實又給其前景蒙上陰影。

從“輕松籌”起家,如今輕松健康卻在剝離眾籌后背水一戰。從7050萬用戶滑坡至5000萬的信任危機,到凈利暴降40%的盈利陣痛,這家背靠9.2億融資的健康平臺,能否翻盤IPO,仍是資本市場的一道懸念。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。