3年巨虧50億的達達上市,依然難找到盈利口金融

三年虧損50億的達達集團,已經(jīng)錯過了市場爆發(fā)期

文|陳曦

來源 | 螳螂財經(jīng)(ID:TanglangFin)

達達,在籌備了一年之后,終于到上市了。

5月12日,京東旗下的到家業(yè)務(wù)板塊達達集團向美國證券交易委員會(SEC)遞交招股書。如果達達集團敲鐘成功,它將成為“眾包即時配送”第一股。

但是,從過去赴美上市的公司來看,環(huán)繞著“第一股”概念光環(huán)的公司,也往往意味著質(zhì)疑與荊棘。

一、被收編的達達,一開始就背著包袱

達達是最早開始做眾包物流的平臺,上線于2014年6月。達達的主要服務(wù)場景是電商O2O,將水果、生鮮、超市便利店的商品送到消費者家中。達達的模式契合了時下懶人經(jīng)濟的環(huán)境,獲得了資本的青睞。

2015年6月,達達完成C輪1億美元融資,半年后又完成3億美元D輪融資,估值超過10億美元,成為行業(yè)“獨角獸”。

在達達上線不到一年后,京東也看上了O2O市場,于2015年4月16日上線了京東到家,其運營模式、服務(wù)場景和達達高度重合。然而,盡管京東到家背靠京東這棵大樹,卻并沒有打贏達達。

在互聯(lián)網(wǎng)行業(yè),打不過就收編,早已經(jīng)是通用做法了。

2016年4月15日,達達和京東到家合并,成立了一家新公司“達達-京東到家”,京東持股47%。新公司將兩家公司的業(yè)務(wù)重新整合分配,業(yè)務(wù)分為兩大塊:一個是眾包物流平臺,一個是超市生鮮O2O平臺。其中眾包物流平臺整合原有達達和京東到家的眾包物流體系,并繼續(xù)使用“達達”品牌,仍提供“最后三公里”物流基礎(chǔ)設(shè)施服務(wù);而O2O平臺則沿用“京東到家”的品牌,繼續(xù)深耕線下商超、零售店和便利店等。

到了2016年10月,沃爾瑪和京東在完成全面合作之后,沃爾瑪又掏出5千萬美元(約3.36億元人民幣)投資達達-京東到家。沃爾瑪公司CEO董明倫(Doug McMillon)曾經(jīng)在接受采訪時表示,沃爾瑪同樣想要解決最后一公里的配送問題。

2018年8月,達達-京東到家再次獲得了來自京東和沃爾瑪共計5億美元的融資,至此,京東持股47.5%,沃爾瑪持股10%。

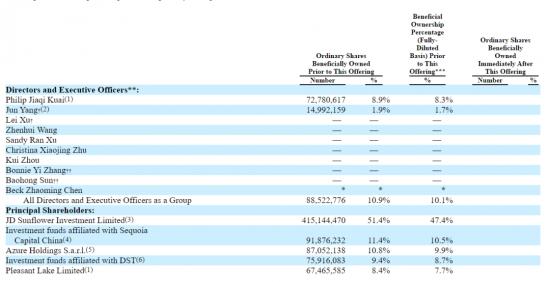

到了2018年年底,達達-京東到家有了赴美上市的意愿,并最終于2020年5月12日遞交了招股書,達達-京東到家也正式改為“達達集團”。招股書顯示:京東持有達達集團415,144,470股普通股,持股比例為51.4%,為第一大股東。此外,第二股東是紅杉資本,持股比例為11.4%;第三股東是沃爾瑪,持股比例為10.8%;達達創(chuàng)始人蒯佳祺持股8.9%。

二、要增長不要盈利?達達很難找到盈利模式

上市或許是達達集團的高光時刻,畢竟哪個創(chuàng)始人或者投資者不想去敲一回鐘呢?但上市或許也是達達集團困難的開始,因為,此后達達集團所有的運營就都放在了投資者的放大鏡之下了。

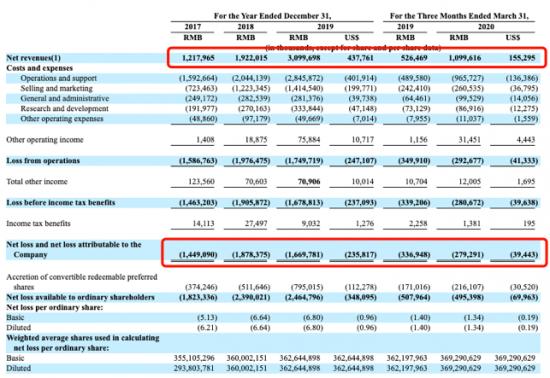

據(jù)招股書披露,過去三年,達達的凈營收一直持續(xù)增長,2017年為12億,2018年為19億,2019年就達到了31億。但是,在營收持續(xù)增長的情況下,達達集團的虧損也是持續(xù)擴大的,2017年凈利潤為-14億,2018年凈利潤為-19億,2019年虧損為-17億,三年累計虧損達50億。

“螳螂財經(jīng)”認(rèn)為說,達達從商家和消費者處收到的服務(wù)收入,遠遠無法滿足眾包騎手的補貼費,以及為了吸引客戶的各項優(yōu)惠政策。

以同城即時配送為重要服務(wù)場景的達達,要想留住客戶,占領(lǐng)市場,拼的就是運營能力,也就是對配送員的調(diào)度能力。

目前市場上騎手主要分為專送騎手和眾包騎手。

以美團為例,美團外賣的訂單主要由專送騎手完成,眾包騎手配送的訂單比例大約在20%-30%之間。專送騎手保證了美團外賣送貨的時效性。

而達達的騎手均為眾包騎手,雖然其招股書中披露有63.4萬活躍騎手,但很顯然這些騎手并不全然為達達服務(wù),因為從2019年4月到2020年3月的訂單量為8.22億份,那么按照“螳螂財經(jīng)”分析,每人每天的送單量僅為2.5單。那就是說,達達的眾包騎手中很多都是兼職在送貨。

而且,就目前來看,達達支付給騎手的薪酬并未達到行業(yè)平均水平。2019年4月到2020年3月,達達支付給騎手的薪酬和獎勵為30.963億元,合計每單的成本為3.77元。而據(jù)艾瑞咨詢統(tǒng)計,2013年至2017年,中國每單即時配送的人工成本由10.3元下降至7.6元,年復(fù)合增長率為-7%;預(yù)計到2019年人工成本還會繼續(xù)下降至7元,并在此后維持該水平。

這就是平臺方和騎手之間的博弈。作為平臺方,希望降低每單配送人工成本;而作為騎手,自然是誰家給的錢多就給誰家干活。

但是,又要馬兒跑,又要馬兒不吃草顯然是不可實現(xiàn)的。要有好的客戶體驗,就需要有更多的騎手投入;要吸引騎手更多地為平臺送貨,勢必就要增加人工成本;增加了更多的人工成本,達達想要盈利就更難了。

從達達披露的現(xiàn)金流量表可以看出,達達的業(yè)務(wù)開展完全依賴于融資。2020年2月,公司借入1億人民幣一年期借款,4月與銀行又簽訂了一項總額2億元的信貸安排協(xié)議,目前已經(jīng)借出其中的1.7億。另外,2017、2018年從融資活動得到13.38億和30.48億資金,由于資本充足,2019年沒有融資收入。

在財新的報道中透露,達達集團本次上市的目的,就是為了獲得資金,補貼C端用戶和騎手。

當(dāng)然,對于互聯(lián)網(wǎng)公司來說,虧損從來都不是問題,只要市場足夠大,增長勢頭足夠猛,就能獲得認(rèn)可。對于持續(xù)虧損,達達集團官方就曾回應(yīng)稱,公司2016至2018年的收入年復(fù)合增長率為300%左右,運營虧損年復(fù)合增長僅11%。用高補貼來換取高增長,這一幕和達達集團的大股東京東曾經(jīng)的打法似曾相識。但不同的是,京東可以通過賣貨帶來源源不斷的現(xiàn)金流讓企業(yè)回血。

但是,達達的現(xiàn)金流又在哪里呢?

三、市場增長趨緩、賽道重疊,達達前面的“兩堵墻”

就像無數(shù)個被說爛的故事一樣,當(dāng)企業(yè)一直找不到盈利模式,而市場無法再保持高增長時,就是企業(yè)被資本拋棄的開始。那么,達達集團所在的即時配送市場到底如何呢?

1、市場爆發(fā)式增長期已過,增速放緩

從聯(lián)商網(wǎng)發(fā)布的《2019年即時配送發(fā)展報告》中可以看到,2018年即時配送市場交易規(guī)模為981.2億,2019年預(yù)計為1312億,到2020年可達1700億。

盡管即時配送市場的規(guī)模在逐年增大,但我們卻不得不看到其增長率從2018年起已逐漸走向平穩(wěn)。即時配送市場爆發(fā)式增長時期已經(jīng)過去了。

從用戶規(guī)模上更能反映問題,2019年預(yù)計用戶達到4.21億,但到2020年,用戶的增長率僅14.4%,大約4.82億人。

新用戶增長緩慢,老用戶活躍度降低,導(dǎo)致訂單規(guī)模的增長率也在逐年下降,預(yù)計到2020年,即時配送市場訂單規(guī)模為228億件左右。

2、競爭者眾多,賽道重疊

達達集團在即時配送市場并非一家獨大,可以說,在及時配送市場尚未決出真正的老大,現(xiàn)有的幾家隨時有可能被后來者剿殺。

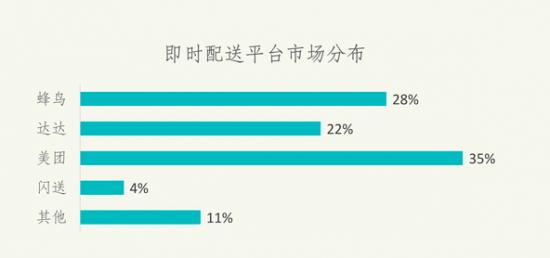

在達達的前頭,有兩個強大的競爭對手占據(jù)了老大和老二的位置,那就是美團和蜂鳥。美團的市場占比最高,有35%,蜂鳥緊跟其后,為28%,達達的市場占比為22%左右。三者的市場份額相差并不遠,并沒有不可逾越的護城河。

美團和蜂鳥背后依靠的是美團外賣和餓了么這兩大外賣平臺。餐飲外賣是最高頻的即時配送市場,水果、生鮮、超市便利店的頻次要低于餐飲外賣,而至于買藥買鮮花則更像是錦上添花了。

沒有外賣業(yè)務(wù)支撐的達達只能夠依靠京東到家來保證訂單量。達達集團的招股書中透露,其在截至2020年3月31日的12個月中共配送了8.22億份訂單,相比于2019年全年預(yù)計的186億件訂單,達達不過只占了個尾數(shù)。

而京東到家所處的賽道,阿里的盒馬生鮮、美團的超市+生鮮又開始反向包圍,想要從外賣擴充到新零售,奪走達達口中的肉。

在達達的身后,還不斷有追趕者和新入局者,比如主打個人到個人的同城配送“閃送”,還有順豐等傳統(tǒng)快遞行業(yè),而每日優(yōu)鮮、叮咚買菜也在不斷擴大市場份額。另外,用微信小程序、微信群實現(xiàn)送貨上門的本地超市和社區(qū)電商都想從龐大的市場分得一杯羹。

這么多條狼,都盯著即時配送市場這塊肉。誰能吃到肉,誰又連湯都喝不到呢?

前有虎、后有狼,達達集團的上市是“出道即巔峰”,還是一個全新的開始呢?在盈利前景和市場前景都不夠樂觀的前提下,達達又將怎樣負(fù)重前行呢?

此內(nèi)容為【螳螂財經(jīng)】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

【完】

螳螂財經(jīng)(微信ID:TanglangFin):

?泛財經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。