三年累計虧損近20億,名創優品港股IPO勝算幾何?觀點

在名創優品的門店增長的過程中,可能是電商零售時代的一條新增長之路,可能就是未來門店零售增長的關鍵。

文:互聯網江湖

這兩年,由于國際環境的變化以及中概股估值走弱,不少在美股上市的中國企業都在謀求回國內上市。除了此前回港上市的阿里、百度、京東等互聯網企業,一些零售品牌也開始謀求回港股上市。

今年3月底,名創優品正式向港交所提交招股書欲赴港股上市,美銀、海通國際和瑞銀集團擔任聯席保薦人。有觀點指出,名創優品謀求回港上市可能與美股表現不佳有關。

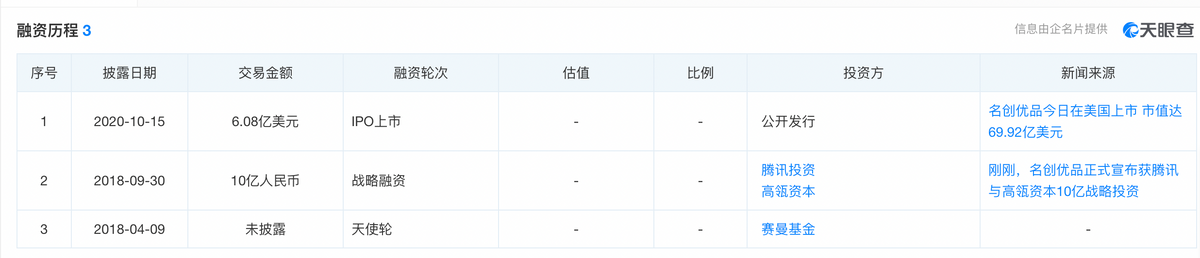

據天眼查APP信息顯示,2020年10月名創優品于美國上市,彼時市值來到69.92億美元。根據5月24日美股盤后來看,如今名創優品市值僅為16.21億美元。也就是說不到2年的時間名創優品市值竟跌去了76.8%。

受《外國公司問責法》影響,過去很長一段時間內中概股表現萎靡,再加上國際環境收緊,小鵬汽車、蔚來、嗶哩嗶哩等熱門中概股都出現下跌。大環境之下,對于估值水平不及科技行業的零售企業來說,市值下跌似乎很難避免。

長期來看,一家上市企業三年內市值跌幅超過50%,可能還與自身的經營質量有關。那么,回港上市背后名創優品究竟遇到了怎樣的難題?押寶潮玩賽道能否成為第二增長曲線?值得深究一番。

“P2P輸血式增長”失效,名創優品上市“自救”?

市值反映出投資人對企業未來價值增長的預期。相較于市值,營收和利潤是外界評估一家公司經營能力的重要參考。

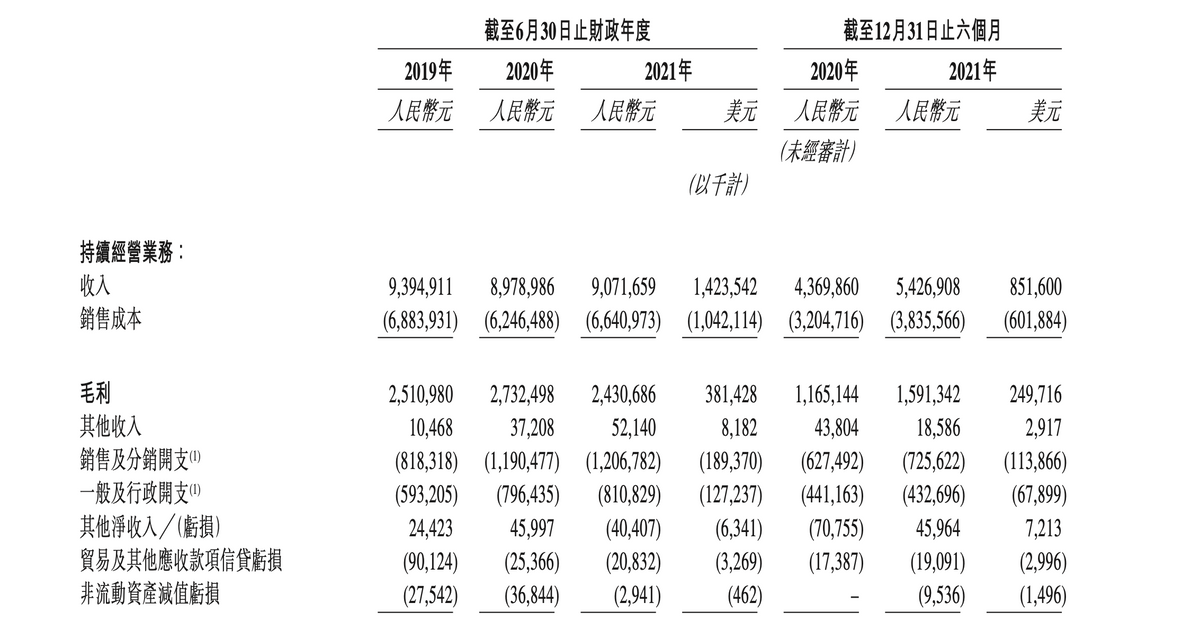

從此次名創優品公布的招股書來看,2021財年公司營收90.71億元,同比增加1.03%;經調整后的凈利潤為4.80億元,同比減少50.55%。值得注意的是,2021年下半年,公司營收來到54億元,同比增加24.2%;同期,經調整后的凈利為3.98億元,同比增加114.16%。

財報數據的背后反映出這樣兩個情況:

1、2021年公司營收同比微增,但經調整后凈利潤卻大幅減少。

下半年業績有所回彈,凈利有所增加,但依舊挽回不了整體下滑的態勢。

值得注意的是,雖然凈利同比增加,但2019年至2021年公司累計虧損金額就已經達到了19.83億元,即便是2021年下半年有所盈利,但累計虧損仍達16.44億元。考慮到今年上半年整個消費市場萎靡的環境以及不確定的外部大環境,未來的名創優品可能很難復制之前的快速增長。

換言之,這家曾經火爆的十元店品牌的增長動能可能丟失了。

結合美股環境變差、國內融資整體偏冷,企業自身估值又跌至谷底多重因素來看,此時名創回港上市的動作頗有一番“自救”的意味。

那么如何自救?答案可能在于融更多的錢,開更多店。

開店是線下零售增長的核心,因為店面的數量決定了流量覆蓋的規模,有了更多的覆蓋規模,便有更多的出貨量,增長才能形成新的動能。

加盟和直營是名創優品店面擴張的兩種模式,其中數量上以加盟店為主,這也使得名創優品的店面擴張其實是“輕資產”擴張。

按照名創優品官網加盟規則,加盟名創優品需要支付“加盟費、貨品保證金、裝修預付款”三筆費用,其中特許商標使用金為2.98萬元/年(投資商按年支付,開一年支付一年)貨品保證金35萬(一次性收取) 縣級店鋪投資:特許商標使用金為1.98萬元/年(投資商按年支付,開一年支付一年)貨品保證金25萬(一次性收取)。

加盟之后,商品營業額的38%、食品類營業額的33%歸加盟商,剩余部分歸名創優品,而店鋪租金、人工、電費、工商及稅收等成本則需要加盟商承擔。

也就是說,名創優品實際上并不承擔太多開店的經營性成本以及風險,而是作為品牌、貨品的“供應商”以及店鋪的實際運營方。從加盟規則來看,開店本身就可能是一種“業績增長”,因為每開一家店,名創優品不僅沒有增加太多經營風險,反而多了加盟費、利潤等營收。

名創優品創始人葉國富似乎深諳這一點。

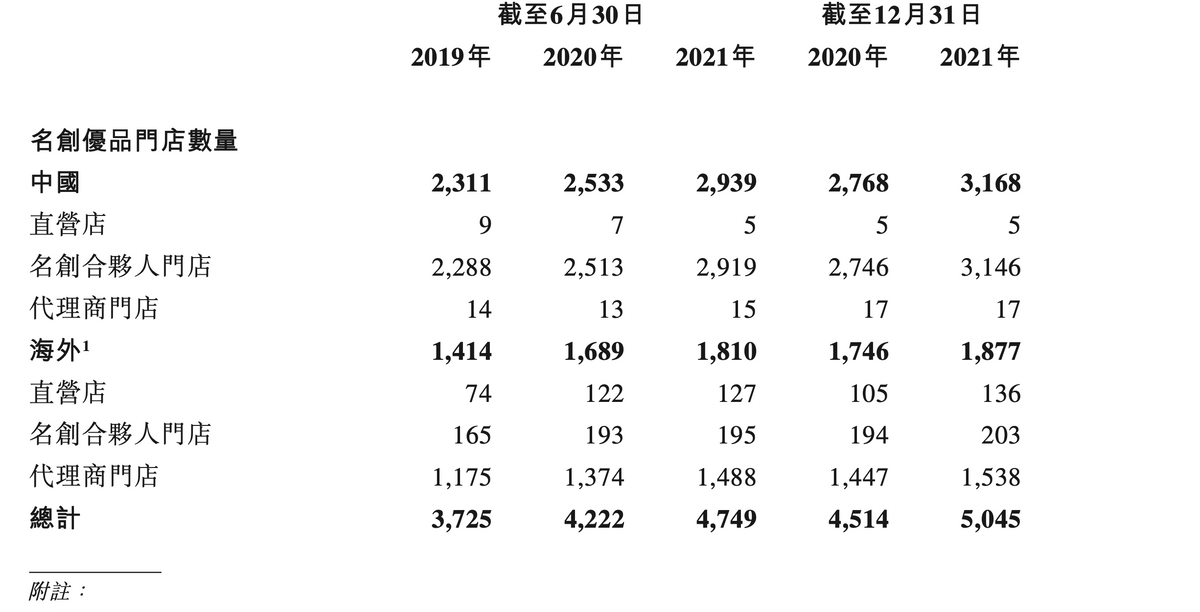

早在2017年葉國富曾經提出2019年進駐100個國家,開設10000家門店,實現年銷售收入1000億的目標,后來事實證明這個牛吹大了。從加盟店的數量上看,2019年名創優品在國內的門店數量為2311家,海外門店1414家,到了2021年,門店數量增長為3168家,總門店數量也僅為5045家。

門店數量增長不如預期,一方面可能是因為開店的成本在不斷增加,加盟商數量增長不如預期,另一方面,或許是隨著監管喊停P2P,以往“輸血”式增長的核心邏輯失效了。

互聯網是有記憶的。作為名創優品的創始人,葉國富也曾涉及P2P業務。

根據天眼查APP信息顯示,名創優品創始人葉國富曾在2015年到2016年期間擔任廣東分利寶金服科技有限公司法人。之后,葉國富不再擔任該公司法人,莫勁云擔任公司法人至今。

在名創優品的門店增長的過程中,也不難發現分利寶的身影。

據公開報道,名創優品加盟商曾經能夠通過店鋪抵押給分利寶獲得資金,并用于店面支出、運營,而在這一過程中,這些資金可能以保證金、裝修費等形式回流至名創優品。因此,分利寶也曾被質疑涉嫌自融自保。

一方面,P2P業務為加盟商提供開店資金,另一方面店面開得越多,名創優品營收來源也就越多,風險和壓力被投資人和加盟商分擔,最終實現“雙贏”:名創優品贏兩次。

隨著監管叫停P2P行業,分利寶也于2020年8月關停,而且名創優品在上市前也剝離了P2P業務,葉國富也不再擔任分利寶法人,從法律上來看,名創優品似乎與分利寶已無關系。

頗有意思的是,從一些蛛絲馬跡來看,兩家公司可能仍有聯系。天眼查APP顯示,名創優品多家子公司高管鄭明勇仍擔任廣東分利寶金服科技有限公司監事,另外值得關注的是,分利寶法人莫勁云曾擔任哎呀呀飾品的高級營銷主管,為葉國富的老部下。

舊的增長邏輯失效后,核心業務增長難免會面臨“青黃不接”的困境,而押寶潮玩賽道是名創優品尋找“第二增長曲線”的一個重要方向。不過對名創優品來說,潮玩這條路似乎依舊不好走。

零售商業演變,名創優品時代謝幕

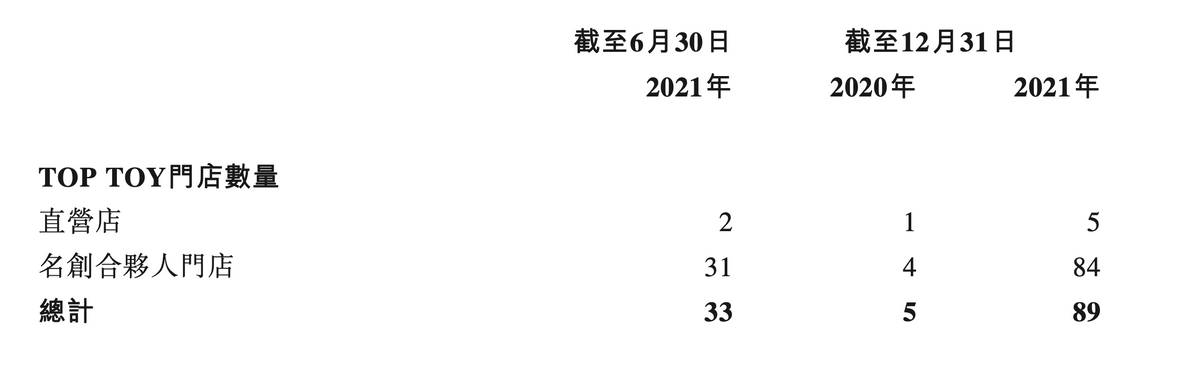

2020年12月,名創優品正式推出潮玩品牌TOP TOY,首家門店開在廣州,到了9月底,TOP TOY門店數量增至72家,根據招股書顯示,截至2021年12月31日TOP TOY門店數量來到了89家,其中加盟店84家,直營店僅有5家。

押寶潮玩賽道,似乎的確是一個不錯的方向,有機構預測,到2024年潮玩市場空間將達到760億元。

名創優品想要轉向潮玩賽道,其實并不容易。

從產品角度來看,潮玩的核心是IP,是內容,靠的是品牌對于IP的運營,這對于名創優品來說可能還是一個未知領域,這也許就解釋了為什么OP TOY目前仍以外采與合作IP的潮玩為主流。

長期來看,這樣的合作可能會使得名創優品逐漸“渠道化”:潮玩的價值核心在于IP價值,上架銷售產品只是IP變現的一環,因此潮玩的核心在于“賣什么”而不是“在哪賣”。

其次,資本市場來看,潮玩消費本身也在快速降溫。以泡泡瑪特為例,上市時市值破千億,而如今市值僅為407億元。因此,即便名創優品講好了“潮玩故事”,如今這個故事究竟還有多少價值是一個很現實的問題。

轉型潮玩賽道未有起勢、核心業務增長缺乏動力,屬于名創優品的時代似乎已經到了謝幕時刻。

其實,增長乏力的不只是名創優品。日本的零售品牌無印良品也面臨著增長困境。

根據無印良品財報顯示,預計至今年8月底,2022財年營收、經營溢利和歸母凈利潤相比此前預期分別減少了100億日元、70億日元及50億日元,折合5億元、3.5億元。2.5億元人民幣。

業績不佳,增長失勢,核心原因或許在于商業模式的效率已經快要走到了天花板。

舉個例子,名創優品的供應合作方是白牌工廠,從財報中的數據來看,名創優品的庫存周轉為68天,上游的付款周期為30天到60天。那么對于廠商來說有沒有更快的賣貨方法?有,通過電商平臺賣貨。

一個事實是,拼多多、淘寶特價版以及京造等電商平臺成為了白牌工廠的新選擇。而無印良品們原有SKU以及價格上的優勢被電商平臺抹平。京造十元店、淘特十元店、拼多多商家們共同瓜分了這一市場,尤其是在疫情反復、線下消費萎靡的影響下,這樣的擠壓效應被放大。

事實上,這是零售商業演變的一個結果。

首先,零售行業是一個天然具有規模效應的行業,規模越大的玩家在成本和體驗上也就有更大的競爭優勢。

和小區門口的超市相比,雖然沃爾瑪、永輝的規模更大,但商品不見得會更貴,而且服務更好。

和線下門店零售相比,電商平臺陷入容納商品的SKU數量更大,用戶規模也就更大,規模效應也就更明顯,這個邏輯放在十元店品牌中依舊成立。

其次,在零售行業中,單價越貴的商品,越依賴于線下購物體驗,而單價越便宜的商品,網購的比例也就越大。

其實不難發現,不管電商怎么發達,買車還是要到線下。而且即便手機線上銷售這么普遍了,線下手機門店仍然沒有消失。一方面是因為偏重的消費決策還是要到店,另一方面對于高單價產品消費,體驗感就越重要。

而對于一些單價較低的商品,人們反而會在網上隨手購買,因為單價越低的商品,功能性往往相對更強,用戶決策周期并不會很長。

最后,從規模化的效率來看,線下零售的規模化效率更低。

新零售喊了這么多年,為什么到今天都沒有做到跟電商相似的規模?

一方面是因為單店盈利模型不可復制。零售很復雜,因為影響到購買決策的因素很多,特別是線下零售,這使得單店盈利模式不可復制。這與生鮮新零售有點相似,此前每日優鮮、盒馬鮮生等線下零售,也大多是單店盈利。

另一方面,線上零售規模化強調的是整體盈利,比如電商平臺不是所有店鋪都盈利,只要部分利潤率高的品類中店鋪能盈利,即便一些利潤率低的品類賠錢賺吆喝,也不會對整體盈利構成較大影響。

線下零售業態的規模化,其實就是從單店盈利跨越到多店盈利,規模化的邏輯核心其實是單店盈利,然后盡可能地讓更多的店面盈利。這更考驗線下的運營能力,而且由于單店運營團隊的差異,難以被標準化,因而不可復制。

也就是說相比京造、淘特、拼多多,無印良品與名創優品的規模化更難,再加上大環境下消費動力不足,產品提升溢價的可能性不高,單價低毛利下加盟商抗風險能力其實很低,一旦盈虧平衡被打破,那么便可能引發關店潮。

規模效應比不過電商平臺,低單價線下消費動力又不足,那么,名創優品們的機會究竟在哪?

要回答這個問題,就需要先明白零售的本質是什么?

零售的本質是人、貨、場的匹配,既然在人和場上先天失勢,那么就更應該從貨上彌補。因此,最終答案可能就在于對特色SKU的運營。品牌不靠規模取勝,也依舊可以靠產品和運營取勝。

零售是天然分層的,有人喜歡網購,自然就有人喜歡逛商場,如何對于這部分人上架更具特色的SKU商品,可能就是未來門店零售增長的關鍵。換言之,拋棄以往的輕資產快增長模式,把模式做重,深入供應端做定制特色SKU,可能是電商零售時代的一條新增長之路。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。