健身行業新玩法:一場并不輕松的“舉鐵”游戲互聯網+

導讀

互聯網在各行各業普遍上演“降維打擊”,或許于健身而言,能做的也僅僅是變革新玩法而已。

互聯網在各行各業普遍上演“降維打擊”,或許于健身而言,能做的也僅僅是變革新玩法而已。

日前,“90后不敢查看自己的體檢報告”與“90后成為植發主力軍”等話題頻豋微博熱搜榜,年輕一代曬出的“悲慘生活”令人哭笑不得。與此同時,芒果TV聯合咪咕視頻推出新綜藝《哎呀,好身材》,張天愛的“馬步卸妝法”爆紅網絡。

顯然,在當下互聯網構建生活的快捷時代,“自律”一詞已顯得分外陌生又遙遠。根據Gym Square發布的《2018年中國健身行業數據報告》顯示,中國運動人口占總人口比例的18.3%,其中26到55周歲的人群僅占4.94%,而在美國這一比例高達75%。

故而,不知是消費環境的空白過多,還是行業發展的其他缺陷。近年來,傳統健身企業逐漸趨于沒落。另一方面,依靠互聯網技術來吸引用戶眼球的新型健身企業如雨后春筍,備受資本青睞。其中,Keep在去年7月份完成1.27億美元D輪融資;超級猩猩在2017年完成數億元C輪融資;而小熊快跑、光豬圈、樂刻運動等新勢力同樣也在圈地跑馬。

今年8月底,Keep與創維推出AI大屏互動健身產品。在我們的慣性認知里,高科技助長了用戶的“惰性沉疴”,而這一次,它似乎是要反其道而行。不過,互聯網在各行各業普遍上演“降維打擊”,或許于健身而言,能做的也僅僅是變革新玩法而已。

AI健身新服務,應用范圍掣肘

健身行業在經歷了急速紅利早期后,逐漸進入行業洗牌期。當浩沙等頭部品牌連番折戟沉沙,正意味著銷售績效的打法已出局,行業傳統模式即將被革新。

在績效大于一切的前提下,健身行業里往往丑聞頻發,服務質量問題受外界詬病已久。中國消費者協會近日公布的《全國消協組織受理投訴情況分析報告》中指出,健身服務已成為2019年上半年消費投訴重災區。其中,健身服務投訴7738件,投訴量同比上漲72.6%,是所有消費門類中增長最快的類別。

此時,秉承“智能化,輕人工,重服務”的新型健身企業自然成了逆境中的“探路者”。

然而,當弱化人工服務,使用AI覆蓋健身場景的24h智能健身房在初期收獲大量用戶好評時,關于“AI會搶了健身教練的飯碗嗎?”、“智能健身房強勢來襲,還在地推的健身教練好慘!”、“健身教練即將失業,未來將是AI教練的天下”等各類營銷軟文也開始甚囂塵上。

有人說,健身教練的兩個最基本功能,即制定計劃于監督鍛煉,這兩者完全可以用AI替代。但人工智能是否能取代健身教練,細究一番,答案自持絕對否定。

日前,“90后不敢查看自己的體檢報告”與“90后成為植發主力軍”等話題頻豋微博熱搜榜,年輕一代曬出的“悲慘生活”令人哭笑不得。與此同時,芒果TV聯合咪咕視頻推出新綜藝《哎呀,好身材》,張天愛的“馬步卸妝法”爆紅網絡。

顯然,在當下互聯網構建生活的快捷時代,“自律”一詞已顯得分外陌生又遙遠。根據Gym Square發布的《2018年中國健身行業數據報告》顯示,中國運動人口占總人口比例的18.3%,其中26到55周歲的人群僅占4.94%,而在美國這一比例高達75%。

故而,不知是消費環境的空白過多,還是行業發展的其他缺陷。近年來,傳統健身企業逐漸趨于沒落。另一方面,依靠互聯網技術來吸引用戶眼球的新型健身企業如雨后春筍,備受資本青睞。其中,Keep在去年7月份完成1.27億美元D輪融資;超級猩猩在2017年完成數億元C輪融資;而小熊快跑、光豬圈、樂刻運動等新勢力同樣也在圈地跑馬。

今年8月底,Keep與創維推出AI大屏互動健身產品。在我們的慣性認知里,高科技助長了用戶的“惰性沉疴”,而這一次,它似乎是要反其道而行。不過,互聯網在各行各業普遍上演“降維打擊”,或許于健身而言,能做的也僅僅是變革新玩法而已。

AI健身新服務,應用范圍掣肘

健身行業在經歷了急速紅利早期后,逐漸進入行業洗牌期。當浩沙等頭部品牌連番折戟沉沙,正意味著銷售績效的打法已出局,行業傳統模式即將被革新。

在績效大于一切的前提下,健身行業里往往丑聞頻發,服務質量問題受外界詬病已久。中國消費者協會近日公布的《全國消協組織受理投訴情況分析報告》中指出,健身服務已成為2019年上半年消費投訴重災區。其中,健身服務投訴7738件,投訴量同比上漲72.6%,是所有消費門類中增長最快的類別。

此時,秉承“智能化,輕人工,重服務”的新型健身企業自然成了逆境中的“探路者”。

然而,當弱化人工服務,使用AI覆蓋健身場景的24h智能健身房在初期收獲大量用戶好評時,關于“AI會搶了健身教練的飯碗嗎?”、“智能健身房強勢來襲,還在地推的健身教練好慘!”、“健身教練即將失業,未來將是AI教練的天下”等各類營銷軟文也開始甚囂塵上。

有人說,健身教練的兩個最基本功能,即制定計劃于監督鍛煉,這兩者完全可以用AI替代。但人工智能是否能取代健身教練,細究一番,答案自持絕對否定。

一方面,在健身過程中,安全保障是最關鍵的基礎問題,尤其是重器械領域,過程保護措施必不可少,人工智能顯然在這一部分的作用起效甚微。另一方面,教練與私人課程對健身效果的影響不容小覷,人工智能無法做到溝通交流,完善細節。資深私教趙吉利對此表示:例如產后媽媽做盆底肌收縮,收縮了幾度,腹質肌分離了幾度,應該怎么矯正,怎么呼吸,都有一定標準的,這些遠遠不是智能化目前所能達到的。

誠然,AI健身的概念目前僅僅局限于輕器械與無技巧領域,范圍應用差異化直接影響用戶分布。初級健身群體在選擇健身場所時,“娛樂性”與“新奇感”占很大比重,一個自由運動空間通常比專業健身房更適合這類人群。而對市場黏性更大,忠誠度更強的專業健身愛好者,智能化的吸引力顯得后勁不足。

正如公園盒子的創始人黃曉蕾所說:“對于小白用戶來說,他們不需要每小時300-400元的專業教練,‘陪我練’比‘教我練’更加重要。但對老司機來說,智能化的邊際效用顯然已微乎其微。”而據一些行研報告顯示,健身小白的轉化率只有15~40%左右,受消費水平影響而浮動。如此一來,智能化離成為核心競爭力還有很大距離。

此前,致力于全面打造智能健身的“VTO”開業僅半年便倒閉,自此銷聲匿跡。或許,這正是對AI服務在健身行業中地位的一次改寫。

發展系統鏈上的細節問題

從某種層面來看,新型健身企業存在于整個行業的意義頗為戲劇性,發展系統鏈上存在諸多細節漏洞。

在商業模式上,隨著越來越多的傳統健身房在運營過程中暴露銷售績效制的隱患,改革意識愈演愈烈。新型健身房所采用的短期消費模式自然很快會走向主市場,最有利的競爭力失去優勢。目前,市面上的不少傳統健身房已取消年卡制。

在用戶密度方面,新型健身房的目標客戶群多為初級健身人群,這類消費群體的忠誠轉化率極低。一方面,難以培養固定客戶群,盈利來源不穩定;另一方面,新型健身房在試圖培養用戶的健身愛好與習慣,繼而延長用戶周期,進行變現。在我國運動健身人群滲透率低于3%的背景下,初期看似未來可期,但長遠來看,簡約了設備與人力,所倡導的“健身文化”更像是在為傳統健身房“引流”。

以Keep的線下健身場所Keepland為例。Keepland的消費模式采用在小程序或者APP上單次約課,團課輸出,場地內多陳設輕便設備,無淋浴間,各處門店內教練共享,就近上課,表面來看,Keepland更像是APP線下延伸的娛樂場所。有了解Keep的人員表示:Keep初期線上賣課賣得很火,迅速成立了客服運營團隊。但教練指導兒戲感略重,專心健身的用戶意識到這一點,轉向傳統健身房的很多,導致后期續費率很低,客服團也跟著解散了。

從這兩個層面來看,新型健身房的“探路”作用更為顯著,“為他人做嫁衣”的可能性也越大。

此外,健身行業雖然整體發展迅速,但市場的天平多少有些失衡。前文提到過我國運動健身人口占總人口比例的18.3%,其中26到55周歲的人群僅占4.94%。而在《2018中國健身行業數據報告》中顯示:截至2018年末 健身房開設數量已達46050家,其中分布密度最大的為北上廣深等一線城市,二三線城市分布雖然密度不大,但是一直保持著持續增長。

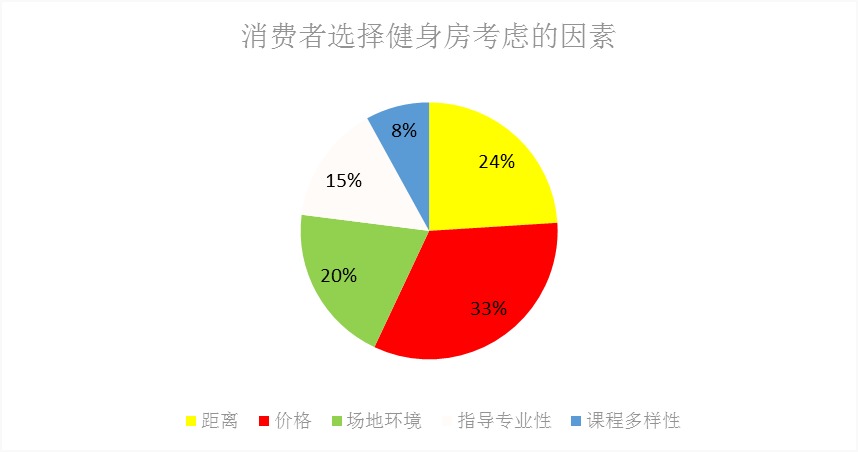

據統計:消費者在選擇健身房時,價格因素占比最大,約為33%;距離因素占24%;其余因素分別是場地環境、指導專業性與課程多樣性,品牌因素幾乎無人考慮。健身在本質上還是一種另類的休閑娛樂方式,而行業同質化嚴重,消費模式趨于統一,消費者在選擇健身房時,性價比與就近原則遠大于其他效應。

這也就意味著,在我國健身行業內,市場需求的空白與供應的熱度形成強烈對比,健身房遍地開花時,新型健身房借助互聯網來擴展知名度的“品牌化”打法很難奏效。

一方面,在健身過程中,安全保障是最關鍵的基礎問題,尤其是重器械領域,過程保護措施必不可少,人工智能顯然在這一部分的作用起效甚微。另一方面,教練與私人課程對健身效果的影響不容小覷,人工智能無法做到溝通交流,完善細節。資深私教趙吉利對此表示:例如產后媽媽做盆底肌收縮,收縮了幾度,腹質肌分離了幾度,應該怎么矯正,怎么呼吸,都有一定標準的,這些遠遠不是智能化目前所能達到的。

誠然,AI健身的概念目前僅僅局限于輕器械與無技巧領域,范圍應用差異化直接影響用戶分布。初級健身群體在選擇健身場所時,“娛樂性”與“新奇感”占很大比重,一個自由運動空間通常比專業健身房更適合這類人群。而對市場黏性更大,忠誠度更強的專業健身愛好者,智能化的吸引力顯得后勁不足。

正如公園盒子的創始人黃曉蕾所說:“對于小白用戶來說,他們不需要每小時300-400元的專業教練,‘陪我練’比‘教我練’更加重要。但對老司機來說,智能化的邊際效用顯然已微乎其微。”而據一些行研報告顯示,健身小白的轉化率只有15~40%左右,受消費水平影響而浮動。如此一來,智能化離成為核心競爭力還有很大距離。

此前,致力于全面打造智能健身的“VTO”開業僅半年便倒閉,自此銷聲匿跡。或許,這正是對AI服務在健身行業中地位的一次改寫。

發展系統鏈上的細節問題

從某種層面來看,新型健身企業存在于整個行業的意義頗為戲劇性,發展系統鏈上存在諸多細節漏洞。

在商業模式上,隨著越來越多的傳統健身房在運營過程中暴露銷售績效制的隱患,改革意識愈演愈烈。新型健身房所采用的短期消費模式自然很快會走向主市場,最有利的競爭力失去優勢。目前,市面上的不少傳統健身房已取消年卡制。

在用戶密度方面,新型健身房的目標客戶群多為初級健身人群,這類消費群體的忠誠轉化率極低。一方面,難以培養固定客戶群,盈利來源不穩定;另一方面,新型健身房在試圖培養用戶的健身愛好與習慣,繼而延長用戶周期,進行變現。在我國運動健身人群滲透率低于3%的背景下,初期看似未來可期,但長遠來看,簡約了設備與人力,所倡導的“健身文化”更像是在為傳統健身房“引流”。

以Keep的線下健身場所Keepland為例。Keepland的消費模式采用在小程序或者APP上單次約課,團課輸出,場地內多陳設輕便設備,無淋浴間,各處門店內教練共享,就近上課,表面來看,Keepland更像是APP線下延伸的娛樂場所。有了解Keep的人員表示:Keep初期線上賣課賣得很火,迅速成立了客服運營團隊。但教練指導兒戲感略重,專心健身的用戶意識到這一點,轉向傳統健身房的很多,導致后期續費率很低,客服團也跟著解散了。

從這兩個層面來看,新型健身房的“探路”作用更為顯著,“為他人做嫁衣”的可能性也越大。

此外,健身行業雖然整體發展迅速,但市場的天平多少有些失衡。前文提到過我國運動健身人口占總人口比例的18.3%,其中26到55周歲的人群僅占4.94%。而在《2018中國健身行業數據報告》中顯示:截至2018年末 健身房開設數量已達46050家,其中分布密度最大的為北上廣深等一線城市,二三線城市分布雖然密度不大,但是一直保持著持續增長。

據統計:消費者在選擇健身房時,價格因素占比最大,約為33%;距離因素占24%;其余因素分別是場地環境、指導專業性與課程多樣性,品牌因素幾乎無人考慮。健身在本質上還是一種另類的休閑娛樂方式,而行業同質化嚴重,消費模式趨于統一,消費者在選擇健身房時,性價比與就近原則遠大于其他效應。

這也就意味著,在我國健身行業內,市場需求的空白與供應的熱度形成強烈對比,健身房遍地開花時,新型健身房借助互聯網來擴展知名度的“品牌化”打法很難奏效。

單店盈利薄弱,附加商品新玩法

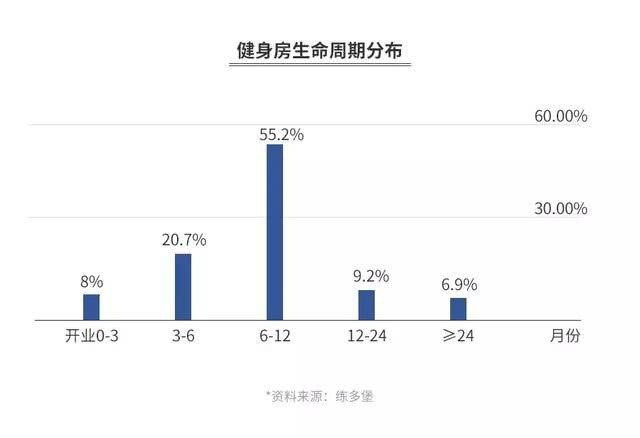

比起單店虧損,更可怕的是盈利無期。這無疑成為壓垮浩沙等傳統健身企業的最后一根稻草,利潤枯竭現象在行業內隨處可見。中國產業信息網統計,80%的健身企業處于維持與虧損狀態,《2018年健身行業報告數據》也顯示,近84%的健身俱樂部熬不過12個月。

單店盈利薄弱,附加商品新玩法

比起單店虧損,更可怕的是盈利無期。這無疑成為壓垮浩沙等傳統健身企業的最后一根稻草,利潤枯竭現象在行業內隨處可見。中國產業信息網統計,80%的健身企業處于維持與虧損狀態,《2018年健身行業報告數據》也顯示,近84%的健身俱樂部熬不過12個月。

在我國健身房活躍用戶比例僅為7%的情況下,依靠短期消費的實體店盈利是行不通的。以樂刻為例,創始人韓偉表示:雖然樂刻門店擁有毛利潤的,但去掉教練抽成,團課老師課酬,大規模的營銷推廣成本,單店盈利的可能性微乎其微。

反觀另一家頭部企業Keep,據悉,Keep的盈利來源主要靠品牌合作廣告費、線上內容付費以及定制化服務。Keep在2018年線上運動健康領域活躍用戶在全網中的滲透率僅6.98%,線上用戶流量的變現率極低。

在通常情況下,傳統健身房會利用附加商品的售賣來豐富利潤,但零售只占整體收入的3.1%。相似性的一幕也上演在新型健身企業中,不過,借勢于互聯網,附加商品的玩法與空間正得到空前解放。

顯然,多數互聯網健身企業的盈利模式已發生質地變化,從單店盈利直接過渡到平臺電商盈利,健身房不再是新型健身企業的主營項目,更多時候,它成了品牌輔助。

然而電商游戲并不是人人都玩得起,沒有大量資本輸血,中小企業支撐不起龐大的引流平臺與單店建設,孵化品牌更需要源源不斷的營銷資本,否則,在單靠店面盈利艱難的行業環境中,自身處境岌岌可危。

誠然,“互聯網+”的概念早已熟爛于每一位創業者的內心,新型健身企業的勢頭固然迅猛,在旁觀者看來,這更像是一場“資本馬拉松”。勝利終點縱然存在,然現實往往比理想更骨感。

錦鯉財經,專業有趣好運氣,公眾號:jinlifin。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

在我國健身房活躍用戶比例僅為7%的情況下,依靠短期消費的實體店盈利是行不通的。以樂刻為例,創始人韓偉表示:雖然樂刻門店擁有毛利潤的,但去掉教練抽成,團課老師課酬,大規模的營銷推廣成本,單店盈利的可能性微乎其微。

反觀另一家頭部企業Keep,據悉,Keep的盈利來源主要靠品牌合作廣告費、線上內容付費以及定制化服務。Keep在2018年線上運動健康領域活躍用戶在全網中的滲透率僅6.98%,線上用戶流量的變現率極低。

在通常情況下,傳統健身房會利用附加商品的售賣來豐富利潤,但零售只占整體收入的3.1%。相似性的一幕也上演在新型健身企業中,不過,借勢于互聯網,附加商品的玩法與空間正得到空前解放。

顯然,多數互聯網健身企業的盈利模式已發生質地變化,從單店盈利直接過渡到平臺電商盈利,健身房不再是新型健身企業的主營項目,更多時候,它成了品牌輔助。

然而電商游戲并不是人人都玩得起,沒有大量資本輸血,中小企業支撐不起龐大的引流平臺與單店建設,孵化品牌更需要源源不斷的營銷資本,否則,在單靠店面盈利艱難的行業環境中,自身處境岌岌可危。

誠然,“互聯網+”的概念早已熟爛于每一位創業者的內心,新型健身企業的勢頭固然迅猛,在旁觀者看來,這更像是一場“資本馬拉松”。勝利終點縱然存在,然現實往往比理想更骨感。

錦鯉財經,專業有趣好運氣,公眾號:jinlifin。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

日前,“90后不敢查看自己的體檢報告”與“90后成為植發主力軍”等話題頻豋微博熱搜榜,年輕一代曬出的“悲慘生活”令人哭笑不得。與此同時,芒果TV聯合咪咕視頻推出新綜藝《哎呀,好身材》,張天愛的“馬步卸妝法”爆紅網絡。

顯然,在當下互聯網構建生活的快捷時代,“自律”一詞已顯得分外陌生又遙遠。根據Gym Square發布的《2018年中國健身行業數據報告》顯示,中國運動人口占總人口比例的18.3%,其中26到55周歲的人群僅占4.94%,而在美國這一比例高達75%。

故而,不知是消費環境的空白過多,還是行業發展的其他缺陷。近年來,傳統健身企業逐漸趨于沒落。另一方面,依靠互聯網技術來吸引用戶眼球的新型健身企業如雨后春筍,備受資本青睞。其中,Keep在去年7月份完成1.27億美元D輪融資;超級猩猩在2017年完成數億元C輪融資;而小熊快跑、光豬圈、樂刻運動等新勢力同樣也在圈地跑馬。

今年8月底,Keep與創維推出AI大屏互動健身產品。在我們的慣性認知里,高科技助長了用戶的“惰性沉疴”,而這一次,它似乎是要反其道而行。不過,互聯網在各行各業普遍上演“降維打擊”,或許于健身而言,能做的也僅僅是變革新玩法而已。

AI健身新服務,應用范圍掣肘

健身行業在經歷了急速紅利早期后,逐漸進入行業洗牌期。當浩沙等頭部品牌連番折戟沉沙,正意味著銷售績效的打法已出局,行業傳統模式即將被革新。

在績效大于一切的前提下,健身行業里往往丑聞頻發,服務質量問題受外界詬病已久。中國消費者協會近日公布的《全國消協組織受理投訴情況分析報告》中指出,健身服務已成為2019年上半年消費投訴重災區。其中,健身服務投訴7738件,投訴量同比上漲72.6%,是所有消費門類中增長最快的類別。

此時,秉承“智能化,輕人工,重服務”的新型健身企業自然成了逆境中的“探路者”。

然而,當弱化人工服務,使用AI覆蓋健身場景的24h智能健身房在初期收獲大量用戶好評時,關于“AI會搶了健身教練的飯碗嗎?”、“智能健身房強勢來襲,還在地推的健身教練好慘!”、“健身教練即將失業,未來將是AI教練的天下”等各類營銷軟文也開始甚囂塵上。

有人說,健身教練的兩個最基本功能,即制定計劃于監督鍛煉,這兩者完全可以用AI替代。但人工智能是否能取代健身教練,細究一番,答案自持絕對否定。

一方面,在健身過程中,安全保障是最關鍵的基礎問題,尤其是重器械領域,過程保護措施必不可少,人工智能顯然在這一部分的作用起效甚微。另一方面,教練與私人課程對健身效果的影響不容小覷,人工智能無法做到溝通交流,完善細節。資深私教趙吉利對此表示:例如產后媽媽做盆底肌收縮,收縮了幾度,腹質肌分離了幾度,應該怎么矯正,怎么呼吸,都有一定標準的,這些遠遠不是智能化目前所能達到的。

誠然,AI健身的概念目前僅僅局限于輕器械與無技巧領域,范圍應用差異化直接影響用戶分布。初級健身群體在選擇健身場所時,“娛樂性”與“新奇感”占很大比重,一個自由運動空間通常比專業健身房更適合這類人群。而對市場黏性更大,忠誠度更強的專業健身愛好者,智能化的吸引力顯得后勁不足。

正如公園盒子的創始人黃曉蕾所說:“對于小白用戶來說,他們不需要每小時300-400元的專業教練,‘陪我練’比‘教我練’更加重要。但對老司機來說,智能化的邊際效用顯然已微乎其微。”而據一些行研報告顯示,健身小白的轉化率只有15~40%左右,受消費水平影響而浮動。如此一來,智能化離成為核心競爭力還有很大距離。

此前,致力于全面打造智能健身的“VTO”開業僅半年便倒閉,自此銷聲匿跡。或許,這正是對AI服務在健身行業中地位的一次改寫。

發展系統鏈上的細節問題

從某種層面來看,新型健身企業存在于整個行業的意義頗為戲劇性,發展系統鏈上存在諸多細節漏洞。

在商業模式上,隨著越來越多的傳統健身房在運營過程中暴露銷售績效制的隱患,改革意識愈演愈烈。新型健身房所采用的短期消費模式自然很快會走向主市場,最有利的競爭力失去優勢。目前,市面上的不少傳統健身房已取消年卡制。

在用戶密度方面,新型健身房的目標客戶群多為初級健身人群,這類消費群體的忠誠轉化率極低。一方面,難以培養固定客戶群,盈利來源不穩定;另一方面,新型健身房在試圖培養用戶的健身愛好與習慣,繼而延長用戶周期,進行變現。在我國運動健身人群滲透率低于3%的背景下,初期看似未來可期,但長遠來看,簡約了設備與人力,所倡導的“健身文化”更像是在為傳統健身房“引流”。

以Keep的線下健身場所Keepland為例。Keepland的消費模式采用在小程序或者APP上單次約課,團課輸出,場地內多陳設輕便設備,無淋浴間,各處門店內教練共享,就近上課,表面來看,Keepland更像是APP線下延伸的娛樂場所。有了解Keep的人員表示:Keep初期線上賣課賣得很火,迅速成立了客服運營團隊。但教練指導兒戲感略重,專心健身的用戶意識到這一點,轉向傳統健身房的很多,導致后期續費率很低,客服團也跟著解散了。

從這兩個層面來看,新型健身房的“探路”作用更為顯著,“為他人做嫁衣”的可能性也越大。

此外,健身行業雖然整體發展迅速,但市場的天平多少有些失衡。前文提到過我國運動健身人口占總人口比例的18.3%,其中26到55周歲的人群僅占4.94%。而在《2018中國健身行業數據報告》中顯示:截至2018年末 健身房開設數量已達46050家,其中分布密度最大的為北上廣深等一線城市,二三線城市分布雖然密度不大,但是一直保持著持續增長。

據統計:消費者在選擇健身房時,價格因素占比最大,約為33%;距離因素占24%;其余因素分別是場地環境、指導專業性與課程多樣性,品牌因素幾乎無人考慮。健身在本質上還是一種另類的休閑娛樂方式,而行業同質化嚴重,消費模式趨于統一,消費者在選擇健身房時,性價比與就近原則遠大于其他效應。

這也就意味著,在我國健身行業內,市場需求的空白與供應的熱度形成強烈對比,健身房遍地開花時,新型健身房借助互聯網來擴展知名度的“品牌化”打法很難奏效。

單店盈利薄弱,附加商品新玩法

比起單店虧損,更可怕的是盈利無期。這無疑成為壓垮浩沙等傳統健身企業的最后一根稻草,利潤枯竭現象在行業內隨處可見。中國產業信息網統計,80%的健身企業處于維持與虧損狀態,《2018年健身行業報告數據》也顯示,近84%的健身俱樂部熬不過12個月。

在我國健身房活躍用戶比例僅為7%的情況下,依靠短期消費的實體店盈利是行不通的。以樂刻為例,創始人韓偉表示:雖然樂刻門店擁有毛利潤的,但去掉教練抽成,團課老師課酬,大規模的營銷推廣成本,單店盈利的可能性微乎其微。

反觀另一家頭部企業Keep,據悉,Keep的盈利來源主要靠品牌合作廣告費、線上內容付費以及定制化服務。Keep在2018年線上運動健康領域活躍用戶在全網中的滲透率僅6.98%,線上用戶流量的變現率極低。

在通常情況下,傳統健身房會利用附加商品的售賣來豐富利潤,但零售只占整體收入的3.1%。相似性的一幕也上演在新型健身企業中,不過,借勢于互聯網,附加商品的玩法與空間正得到空前解放。

顯然,多數互聯網健身企業的盈利模式已發生質地變化,從單店盈利直接過渡到平臺電商盈利,健身房不再是新型健身企業的主營項目,更多時候,它成了品牌輔助。

然而電商游戲并不是人人都玩得起,沒有大量資本輸血,中小企業支撐不起龐大的引流平臺與單店建設,孵化品牌更需要源源不斷的營銷資本,否則,在單靠店面盈利艱難的行業環境中,自身處境岌岌可危。

誠然,“互聯網+”的概念早已熟爛于每一位創業者的內心,新型健身企業的勢頭固然迅猛,在旁觀者看來,這更像是一場“資本馬拉松”。勝利終點縱然存在,然現實往往比理想更骨感。

錦鯉財經,專業有趣好運氣,公眾號:jinlifin。本文為原創文章,謝絕未保留作者相關信息的任何形式的轉載。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。