致途虎養車:與其起訴“震虎價”,不如來個“震驚(京)價”觀點

致途虎養車:與其起訴“震虎價”,不如來個“震驚(京)價”

文:互聯網江湖 作者:劉致呈

前幾天,因為“震虎價”,途虎養車一紙訴狀把京東養車告上法庭,途虎認為,京東養車推出的“震虎價”影響了途虎的商譽,要求京東賠償500萬元。

京東回應“震虎價”時則是情商值拉滿:“不是單獨針對途虎養車,而是希望掃開影響用戶體驗的攔路虎,要明知山有虎、偏向虎山行”。

瞧瞧,這回應滴水不漏:我京東“震虎價”震的是‘攔路虎’是為了用戶好。你途虎對號入座,是你格局小了。

這操作,簡直就是“騎臉輸出”。

途虎養車是肯定坐不住的,不蒸饅頭爭口氣。索性一紙訴狀對簿公堂。

可是單靠一紙訴訟,恐怕難以挽回被動局面。還是得拿出點真材實料,把價格戰打出個結果,這樣市場格局才夠穩定。

只是,途虎養車準備好打這么一場價格戰了嗎?

京東“咄咄逼人”,途虎“避戰”不及

京東養車對途虎養車的攻勢早就已經展開。

去年618期間,京東對輪胎單品推出了不少特價活動,除了百億補貼和買貴賠差價,還有單條199元、4條裝599的特價單品。

雙十一期間,京東也推出過99元輪胎、保養服務。

這些促銷活動,直指途虎核心營收的兩大塊業務:輪胎銷售以及保養。

這倆業務對途虎來說有多重要呢?

按照2021年前三季度的數據來看,途虎輪胎、保養營收合計占比達76.2%。

可以說,京東養車就是沖著途虎的核心業務去的。

營銷上推出“震虎價”,就是京東的打出一盤關鍵棋,目的也很明確,就是要打出比途虎更便宜的心智標簽。

面對京東養車的進攻動作,途虎也沒閑著。

去年618期間也推出“大牌輪胎直降5折起”“第2條半價”“買三送一”等活動,同時也推出“2次小保養365元起”“空調保養一口價29元起”等特價保養活動。

雙方這“針尖對麥芒”的架勢,大有一番打“價格戰”的意味。

價格戰肯定是要打的,只不過,這場價格戰,途虎能不能打得漂亮,能不能坐穩汽車后市場的“老大”這個位置,似乎還沒有一個明確的答案。

目前來看,面對咄咄逼人的京東養車,途虎在戰略上多少還是有些被動。

途虎的被動,體現在幾個方面:

一是財務上的“被動”。

過去為了搶占用戶和市場,途虎養車是花了不少資源的。

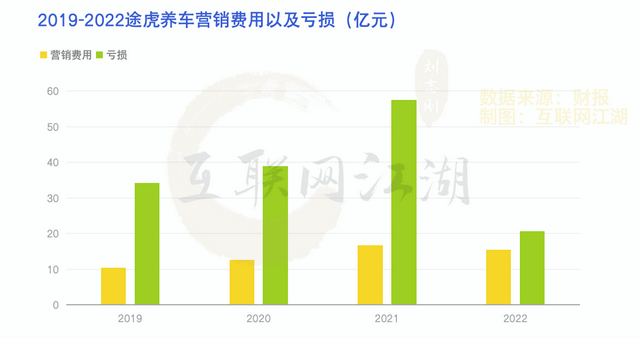

數據顯示,2019年到2023年上半年,途虎養車花了接近65億元的銷售費用。這也導致近幾年來公司一直都在虧損。

2019—2022年,途虎養車分別虧損34.28億元、39.28億元、58.45億元以及21.38億元,累計虧損超153億元。

而登陸港股之后,重要的不再是份額,而在于能不能持續扭虧。

畢竟2023年上半年,途虎才剛剛盈利,下半年就順利上市。23年中報顯示,途虎稅后溢利5948.70萬。

如果說,接下來的價格戰進一步拉高了銷售費用,甚至影響到未來的經營利潤,那么二級資本市場的投資者未必會滿意。

換言之,單從財務的視角看,眼下不是途虎打價格戰的最佳時機。

另外,途虎養車的資產負債率可能也是個包袱。

數據顯示,2019年—2023年上半年,公司的資產負債率分別高達205.37%、209.64%、256.27%、310.30%、303.06%。

背著300%的資產負債率跟京東打一場“價格戰”?顯然不是個好主意。

二是運營策略上的被動。

面對京東、天貓,途虎最大的一個弱勢可能是C端影響力相對不足,品牌運營策略還需完善。

京東、天貓都是國民級APP,用戶群體和用戶心智都十分成熟。品牌在用戶端的影響力也大,品牌公關能力也強。

相比京東養車、天貓養車,途虎養車在C端的品牌影響力可能還是不足,在運營、營銷策略、公關策略上缺乏經驗,難免會有些被動。

就拿這次“震虎價”來說,途虎的應對措施來得有點晚,而且力度似乎有點不夠。

去年9月14日,途虎啟動招股當天,京東養車就上線了“震虎價”,而直到1月24日,途虎才向上海市閔行區人民法院提起訴訟。

從“震虎價”上線,到途虎起訴用了四個多月。

這反射弧,屬實有點長了。

過了這么久途虎養車才有應對措施,實在有些不合常理。按道理說,如果是為了固定證據,準備材料的話,途虎需要三個多月的時間來準備嗎?

另外,途虎一紙訴狀告京東,最好的結果是打贏了,京東賠錢,“震虎價”下線,但這也僅限于“止損”。

這就好比兩個人打架,打贏的一方賠錢了事,打輸了的一方雖然得到了賠償,但身上的傷口還是疼。

所以,市場期待的不是官司能不能贏,而是“震虎價”之后,途虎的“反擊”什么時候來?

一來,這是途虎證明自己的一個機會,向市場證明在品牌運營能力上,自己有不輸一線互聯網大廠的實力。

二來,也是一個向對手展示肌肉的機會,如果反擊得足夠漂亮,也能讓對手在下一次動手前掂量掂量是否會“傷敵一千自損八百”。

對于途虎的反擊,我倒是有一些不成熟地思考:

兵法有云,與其被動避戰,不如主動迎戰。

京東搞了個“震虎價”,途虎養車不如也搞一個“震驚(京)價”,特別是對北京地區的車主朋友,或者對京牌車主們,來一波真正意義上的低價。

這樣一來,不管是面子上還是里子上,誰都不吃虧,既能鞏固用戶“低價”的心智,也能漂亮地打一場品牌戰。

更重要的是,這樣一來,也能給到資本市場更多信心,進而為即將真正到來行業價格戰做充分準備。

途虎養車護城河夠深嗎?

老實說,汽車后市場的線上化探索了這么多年,途虎也算得上標桿了,至少,途虎的上市,讓人們知道了這個混亂的行業是可以被整合,被充分商業化的。天眼查APP顯示,2023年9月途虎上市,騰訊、紅杉都是股東。

既然被驗證了不是一條道走到黑,那么無非就是花多少錢和多少資源來做這個行業。

于是巨頭開始加碼,行業迎來新一輪洗牌。

去年6月份,京東的汽車事業部重新整合完畢之后,正在磨刀霍霍。

養車這賽道,對于電商平臺來說是實打實的增量市場。

面對淘天、拼多多,京東需要開辟一條新的增長極來追趕差距。對于淘天而言,眼看著被拼多多追了上來,也需要一個新賽道來鞏固已有的優勢。

最近,天貓養車也開始發力,公布了最新的招商政策,天貓養車總經理李逸接受媒體采訪時直言:“天貓養車用戶口碑與品牌影響力領跑全行業,獨占鰲頭,沒有之一”。

言下之意,養車這個賽道的果實,天貓想要摘最大,最豐滿的那一顆。

過去,互聯網行業經常會發生的一個現象是,一個垂直賽道的商業化被驗證之后,接下來就是巨頭下場,然后垂直領域被整合,創業玩家要么被收購,要么就地出局。

養車這個賽道,實力玩家也所剩不多,也就天貓、京東、途虎。

天貓、京東都不是缺錢的主兒,途虎也剛剛赴港上市,要就地出局確實有點夸張,不過即便是這三家都不離場,牌桌上也得分出一個江湖座次來,看看到底誰是主,誰是客,而誰又是那個陪客。

途虎會不會淪為那個陪客?

可能還是得看護城河夠不夠深。

護城河之一:規模。

途虎的門店,主要有三種類型包括自營途虎工場店、加盟途虎工場店和第三方合作門店,其中重要的是加盟店。

數據顯示,2019年—2023年上半年,途虎養車平均每年新開1049家加盟店。

這個開店速度,已經和瑞幸有得一拼了。

這么多店,好處是形成規模效應,門店多,跟供應商也好談價格。

不過,加盟店這么多,也難免會有一些管理問題。

央廣網1月4日就曾報道,途虎養車的兩家門店維修。在一家門店,車輛被檢測出水泵問題,最后卻被換了節溫器;另一家門店,說好換原廠件,卻變成了品牌件。

對此,途虎養車聲明,訂單產品并非“假貨”,但承認門店員工溝通中存在誤導。

員工溝通中存在誤導,終究還是門店管理做到的不到位,用戶維保體驗變差之后,途虎的辛苦積累起來的口碑也就塌了。

要知道,做生意,從0到1構建品牌信任很難,但要毀掉它,卻十分容易。

好的一面是,門店數量足夠多,短期來看,途虎在規模上是有優勢的,但這個優勢能不能持續下去,還是未知。

京東方面,2023年京東養車全國門店數突破1500家。京東也表示,2024年將聚焦核心的100座城市開拓養車門店。

而對于財大氣粗的京東、天貓來說,途虎的門店的規模,可能還算不上真正意義上的“護城河”。

護城河之二:利潤。

從途虎過去的毛利率表現來看,是有提升的。2020到2022年,毛利率分別為,12.34%、15.95%以及19.66%,2023年上半年,毛利率來到24.2%。

2023年上半年這個毛利率表現,得益于經營開支縮減了15.3%以及行政、研發開支分別縮減6%。

長期來看,途虎的費用彈性不大,利潤提升恐怕還是得靠規模。

費用結構上,途虎財報披露的主要是運營及支持費用、研發費用、銷售及營銷費用、行政費用四項。

這里面,運營及支持開支費,主要是門店網絡、運營、監督以及差旅費,應該是加盟工場店的相關支出。

也就是說,門店數量越多,這部分費用也就越多,運營費用率很難隨規模增長而顯著下降。

研發行政費用方面,2023年上半年為2.98億,同比下降6.3%。這部分費用雖然有變化的空間,但占總成本比例不大,2023年上半年,途虎成本為49.44億,研發費用占比并不高。

銷售以及營銷費用方面,2019年以來途虎銷售費用率比較穩定,在接近15%左右,2023年上半年略有下降,為12.9%。整體下降的范圍不大。

行政費用方面,2022年報有所增加,同比增加了13.69%,2023年上半年則同比減少了6.60%。

由于公司規模在擴張,行政費用的增長是合理的,雖然去年上半年短期內有下滑,但隨著門店數量增加,行政費用方面的降本空間可能也不大。

所以,整體來看,途虎的盈利能力恐怕很難有較大程度的提升,要改善利潤表現,可能還是得靠繼續擴大規模。

繼續擴大規模,對于途虎來說可能是一把雙刃劍,畢竟資產負債率已經超過300%,一直高速擴張下去,可能也會有風險。

所以,還是要追求規模和經營效率的平衡,這也似乎意味著利潤的天花板并不會太高。

成本和利潤,是一家公司最核心的護城河。

對于京東養車和天貓養車來說,有電商業務支撐,前期可以不考慮利潤和成本,一門心思用利潤換規模。

平臺商業通常會做兩種業務,一種是流量業務,另一種是變現業務。

變現業務就是需要給公司帶來正向現金流的業務,流量業務則相反,不需要直接帶來利潤和正向現金流。

對于京東、天貓而言,養車這塊兒業務完全可以當做流量業務來做,前期可以不產生正向現金流和利潤。

但對于已經上市的途虎來說,這是必須掙錢的業務。

那么問題來了,把養車作為核心變現業務的途虎來說,以目前利潤和成本水平,能不能支撐打一場高烈度的價格戰?

這個問題,可能還需要途虎自身給出答案。

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。