洽洽:成于瓜子,困于瓜子互聯網+

導讀

“瓜子一哥”靠什么沖刺百億營收?

“瓜子一哥”靠什么沖刺百億營收?

時隔三年,洽洽食品再次漲價。

10月22日,洽洽食品(002557.SZ,以下簡稱洽洽)發布公告,宣布對公司葵花子系列產品以及南瓜子、小而香西瓜子產品進行出廠價格調整提價,各品類提價幅度為8~18%不等,價格調整于當日開始實施。

在宣布提價后第7天,洽洽正式公布了2021年第三季度財報。財報顯示,洽洽單季度收入15.02億元,同比上升10.71%;歸母凈利潤2.67億元,同比上升13.81%。

提價、業績回暖,洽洽的一系列動作及表現提振了市場的信心,推動其股價上漲超8%。不少投研機構表示,洽洽業績增長穩健,看好其長期發展。

然而拉長時間維度來看,洽洽始終無法解決兩大難題:營收單一,高度依賴的葵花子(瓜子)業務;被寄予厚望的第二增長曲線——堅果業務增收不增利,無法撐起洽洽的基本盤。

如今2021年即將過去,距離洽洽此前提出的2023年營收百億的目標僅剩兩年,而2020年營收僅為52.89億元的“瓜子一哥”,如何才能完成既定的目標?

誠如前文所說,洽洽的三季度財報給市場喂了一顆定心丸。

相比于2021年二季度營收、利潤下滑的業績,第三季度的財報數據無疑亮眼許多,無論是在營收還是在歸母凈利潤上,都有了很大的改觀,尤其是毛利率已逐漸從年中的30.5%提升至32%。

然而對于洽洽來說,其依然未跨過難關。

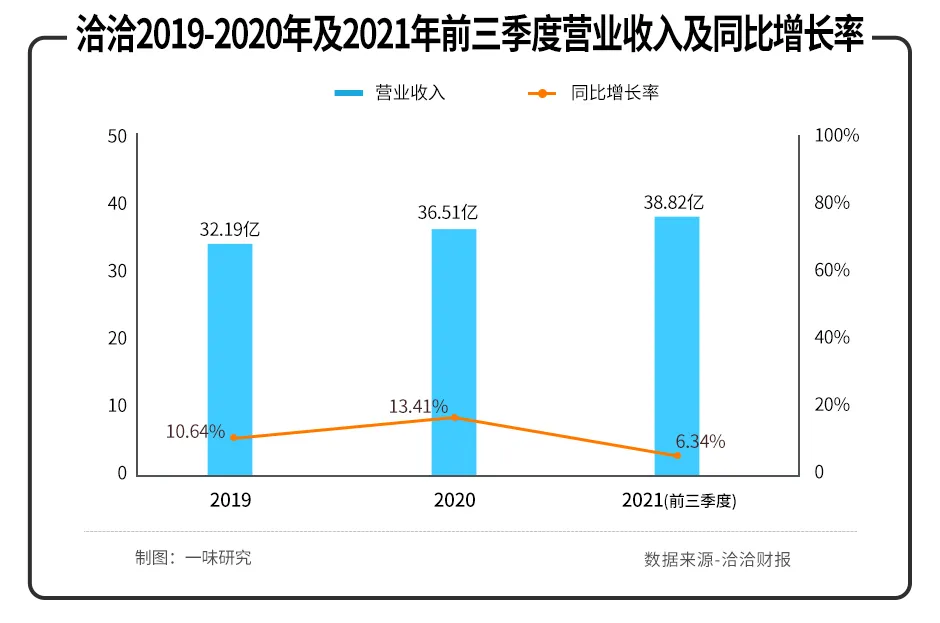

橫向來看,洽洽今年前三季度的營業總收入為38.82億元,同比增長6.34%,但相比2019~2020年10.64%、13.41%的同比增長率,增速明顯放緩。尤其在歸母凈利潤的同比增長率上,更是從2020年的32.3%率降至13%。因此對于洽洽來說,想要今年的業績翻紅,Q4的表現至關重要。

相比于單一季度的營收,如今的洽洽面臨著更加嚴峻的挑戰,即至今依然無法解決營收單一的問題。洽洽近年來的財報數據顯示,其2019、2020年主營的葵花子業務營收占比分別為68.27%、70.43%,而據其披露的2021半年報來看,今年上半年,其葵花子業務營收占比依舊高達67.77%。

對洽洽來說,過于依賴一條腿走路,顯然有些冒險。

雖然作為“瓜子一哥”,洽洽在炒瓜子領域依然占據著統治地位——公開數據顯示,在包裝流通瓜子領域,洽洽市場份額占比高達41%,遠超其它競爭對手,但隨著瓜子市場的逐漸飽和,其營收也將進一步承壓。

德邦證券數據顯示,近年來我國食用葵花籽產量總體保持穩定在90~100萬噸,這同時也意味著瓜子市場正在接近天花板,且對洽洽的影響十分明顯:洽洽葵花子業務已出現增長乏力的跡象,今年上半年,其瓜子品類收入同比下滑4.29%,同時增速也低于往年同期。

主營業務的營收增速下滑,以及主營業務的過于單一,都勢必將影響洽洽的整體大盤。因此,市場需要洽洽講出新故事,而洽洽則需要找到新引擎。

事實上,從2011年上市伊始,洽洽就在力求擺脫“瓜子一哥”的身份,尋求多元化發展道路,努力改善收入結構。

自2012年起,洽洽先后推出了薯片、牛肉醬、果凍等一系列跨界產品,試圖開拓新的增長點,然而根植炒貨的洽洽并沒有新品類的經營經驗,同時新產品無法與洽洽的原有品牌形成協同效應,因此洽洽先期的多元化嘗試最終以失敗告終——薯片、果凍、牛肉醬等新業務或出售、或剝離,并為此交出了研發成本、營銷成本、人力成本等等一大筆學費。

轉折出現在2017年。品嘗過激進變革帶來的苦果后,洽洽將新品類的拓展聚焦在了堅果類產品上。彼時堅果市場屬于朝陽行業——據中國食品工業協會統計,2008~2017年我國堅果炒貨行業產值復合增速高達18%,且堅果品類門檻低,同時又能與瓜子產生良好的協同效應,因此2017年洽洽正式了推出了“每日堅果”。

相比于單一季度的營收,如今的洽洽面臨著更加嚴峻的挑戰,即至今依然無法解決營收單一的問題。洽洽近年來的財報數據顯示,其2019、2020年主營的葵花子業務營收占比分別為68.27%、70.43%,而據其披露的2021半年報來看,今年上半年,其葵花子業務營收占比依舊高達67.77%。

對洽洽來說,過于依賴一條腿走路,顯然有些冒險。

雖然作為“瓜子一哥”,洽洽在炒瓜子領域依然占據著統治地位——公開數據顯示,在包裝流通瓜子領域,洽洽市場份額占比高達41%,遠超其它競爭對手,但隨著瓜子市場的逐漸飽和,其營收也將進一步承壓。

德邦證券數據顯示,近年來我國食用葵花籽產量總體保持穩定在90~100萬噸,這同時也意味著瓜子市場正在接近天花板,且對洽洽的影響十分明顯:洽洽葵花子業務已出現增長乏力的跡象,今年上半年,其瓜子品類收入同比下滑4.29%,同時增速也低于往年同期。

主營業務的營收增速下滑,以及主營業務的過于單一,都勢必將影響洽洽的整體大盤。因此,市場需要洽洽講出新故事,而洽洽則需要找到新引擎。

事實上,從2011年上市伊始,洽洽就在力求擺脫“瓜子一哥”的身份,尋求多元化發展道路,努力改善收入結構。

自2012年起,洽洽先后推出了薯片、牛肉醬、果凍等一系列跨界產品,試圖開拓新的增長點,然而根植炒貨的洽洽并沒有新品類的經營經驗,同時新產品無法與洽洽的原有品牌形成協同效應,因此洽洽先期的多元化嘗試最終以失敗告終——薯片、果凍、牛肉醬等新業務或出售、或剝離,并為此交出了研發成本、營銷成本、人力成本等等一大筆學費。

轉折出現在2017年。品嘗過激進變革帶來的苦果后,洽洽將新品類的拓展聚焦在了堅果類產品上。彼時堅果市場屬于朝陽行業——據中國食品工業協會統計,2008~2017年我國堅果炒貨行業產值復合增速高達18%,且堅果品類門檻低,同時又能與瓜子產生良好的協同效應,因此2017年洽洽正式了推出了“每日堅果”。

“每日堅果”的推出,在一定程度上開始打破洽洽產品老化的瓶頸。

財報數據顯示,2017~2018年,洽洽的堅果類產品營收分別為2.47億元、5.02億元,同比增速分別為129.2%、103.15%;營收占比分別為6.86%、11.97%。嘗到了堅果甜頭的洽洽,于2018年開始弱化瓜子品牌,定位為堅果企業,加碼押注堅果賽道。

時至今日,堅果已經成為洽洽的第二大業務。據洽洽2021年半年報披露的數據,目前堅果業務營收達4.61億元,在總營收中占比達19.37%。

然而堅果業務想要扛起營收增長的大旗,成為洽洽的第二增長曲線,仍為時尚早。

事實上,洽洽的堅果業務能夠一路狂奔,最主要的原因在于其擁有遍布全國的線下經銷商網絡。財報數據顯示,截至2020年12月31日,洽洽擁有1000多個經銷商。

依靠多年的線下布局,洽洽得以將堅果產品鋪至大大小小的超市、便利店,然而如今堅果線下市場也已日漸飽和,很難幫助洽洽撐起更多增長空間。這一點從堅果業務的增速上也可窺一斑:財報數據顯示,2019~2020年,洽洽堅果業務的營收同比增長率分別為64.21%、15.14%,相比于前兩年超100%的增速下降明顯。

“每日堅果”的推出,在一定程度上開始打破洽洽產品老化的瓶頸。

財報數據顯示,2017~2018年,洽洽的堅果類產品營收分別為2.47億元、5.02億元,同比增速分別為129.2%、103.15%;營收占比分別為6.86%、11.97%。嘗到了堅果甜頭的洽洽,于2018年開始弱化瓜子品牌,定位為堅果企業,加碼押注堅果賽道。

時至今日,堅果已經成為洽洽的第二大業務。據洽洽2021年半年報披露的數據,目前堅果業務營收達4.61億元,在總營收中占比達19.37%。

然而堅果業務想要扛起營收增長的大旗,成為洽洽的第二增長曲線,仍為時尚早。

事實上,洽洽的堅果業務能夠一路狂奔,最主要的原因在于其擁有遍布全國的線下經銷商網絡。財報數據顯示,截至2020年12月31日,洽洽擁有1000多個經銷商。

依靠多年的線下布局,洽洽得以將堅果產品鋪至大大小小的超市、便利店,然而如今堅果線下市場也已日漸飽和,很難幫助洽洽撐起更多增長空間。這一點從堅果業務的增速上也可窺一斑:財報數據顯示,2019~2020年,洽洽堅果業務的營收同比增長率分別為64.21%、15.14%,相比于前兩年超100%的增速下降明顯。

此外在洽洽的布局中,線上渠道仍然是其相當薄弱的一環。2021財報數據顯示,洽洽在2021年上半年電商渠道營收為2.33億元,僅占總營收的9.79%,且同比下滑12.41%。

線下增長放緩,線上開拓不力,缺乏互聯網基因的洽洽,想要繼續實現堅果業務營收高速增長,顯然需要花費更多的功夫。

更為關鍵的是,洽洽的堅果業務還在受老牌堅果企業三只松鼠、良品鋪子以及百草味、來伊份等勁敵的沖擊。

據悉,截至今年6月30日,三只松鼠門店共計超1100家,良品鋪子全國門店總數達到2726家;而早在去年底,來伊份就宣布,其在全國的門店總數已經超過3000家。

不僅如此,休閑食品一直以來都是門檻相對較低的行業,尤其是堅果產品,還存在易同質化的風險,這對洽洽的新品研發能力也是個不小的考驗。

總之,洽洽想要依靠堅果突圍,將其扶植成新的增長引擎,推動營收高速增長,短時間內依然不現實。

2020年初,洽洽食品創始人、董事長陳先保在出席公開活動時曾表示,洽洽的目標就是要通過5年、10年的努力,不僅成為瓜子品類中的全球第一,更要在整個堅果產業中做到全球第一。

同年,洽洽立下了百億目標的Flag,即在未來2~3年銷售收入突破100億元(含稅),其中葵花子約60億元,堅果約30億元,其他休閑約10億元。

按照不含稅的口徑計算,即便按3年達成目標,洽洽2023年營業收入要達到85.5億元,其中葵花子約占51億元,堅果約占26億元,其他約8.5億元。以2020年洽洽財報所顯示的各品類的收入來看,要想實現這一目標,該公司葵花子業務的年化增長要達到11%,堅果業務年化增長要達到40%,其它增長年化增長也要達到11%。

如果按照營收來說的話,2020年洽洽全年營收為52.89億元,要想達到百億目標,整體年化增長率則要達到17%,而目前前三季度的總收入為38.82億元,第四季度營收要達到23億元才能堪堪達到目標。這對洽洽來說,顯然是不小的挑戰,因此此次漲價或許也是洽洽用于沖刺百億的助力劑。

此外在洽洽的布局中,線上渠道仍然是其相當薄弱的一環。2021財報數據顯示,洽洽在2021年上半年電商渠道營收為2.33億元,僅占總營收的9.79%,且同比下滑12.41%。

線下增長放緩,線上開拓不力,缺乏互聯網基因的洽洽,想要繼續實現堅果業務營收高速增長,顯然需要花費更多的功夫。

更為關鍵的是,洽洽的堅果業務還在受老牌堅果企業三只松鼠、良品鋪子以及百草味、來伊份等勁敵的沖擊。

據悉,截至今年6月30日,三只松鼠門店共計超1100家,良品鋪子全國門店總數達到2726家;而早在去年底,來伊份就宣布,其在全國的門店總數已經超過3000家。

不僅如此,休閑食品一直以來都是門檻相對較低的行業,尤其是堅果產品,還存在易同質化的風險,這對洽洽的新品研發能力也是個不小的考驗。

總之,洽洽想要依靠堅果突圍,將其扶植成新的增長引擎,推動營收高速增長,短時間內依然不現實。

2020年初,洽洽食品創始人、董事長陳先保在出席公開活動時曾表示,洽洽的目標就是要通過5年、10年的努力,不僅成為瓜子品類中的全球第一,更要在整個堅果產業中做到全球第一。

同年,洽洽立下了百億目標的Flag,即在未來2~3年銷售收入突破100億元(含稅),其中葵花子約60億元,堅果約30億元,其他休閑約10億元。

按照不含稅的口徑計算,即便按3年達成目標,洽洽2023年營業收入要達到85.5億元,其中葵花子約占51億元,堅果約占26億元,其他約8.5億元。以2020年洽洽財報所顯示的各品類的收入來看,要想實現這一目標,該公司葵花子業務的年化增長要達到11%,堅果業務年化增長要達到40%,其它增長年化增長也要達到11%。

如果按照營收來說的話,2020年洽洽全年營收為52.89億元,要想達到百億目標,整體年化增長率則要達到17%,而目前前三季度的總收入為38.82億元,第四季度營收要達到23億元才能堪堪達到目標。這對洽洽來說,顯然是不小的挑戰,因此此次漲價或許也是洽洽用于沖刺百億的助力劑。

短期來看,隨著提價消息釋放,不排除各級渠道將在漲價前適當增加原價備貨,進而有助于提振收入;從長期看,提價也對沖了成本,未來或許能提高洽洽的盈利能力。

不過,提價也會帶來一定的負面影響,正如香頌資本董事沈萌所言,堅果類食品消費需求相對平穩,零食不屬于剛性消費,零售價格提高會抑制部分價格敏感型的需求,即使后續鋪貨率加大,也不能很好拉升業績。

洽洽也在公告中表示,本次部分產品調價可能對市場銷售有一定的影響,調價對公司未來業績的影響具有不確定性。

對于洽洽來說,提價只能解決短期燃眉之急,想要真正沖擊百億,還是需要拿出實打實的本事,這樣才能走得更穩,更長遠。

本文部分參考資料:

1.《洽洽提價,“瓜子一哥”與時間賽跑》,格隆匯

2.《瓜子又貴了!洽洽食品“嗑”起堅果,硬剛三只松鼠》,AI財經社

3.《洽洽,終沖破“瓜子”牢籠》,資本星球Planet

4.《洽洽的百億目標勝算幾何?》,亨利彭友

一味研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/小白

排版/恩碩

監制/小罅

出品/一味研究

短期來看,隨著提價消息釋放,不排除各級渠道將在漲價前適當增加原價備貨,進而有助于提振收入;從長期看,提價也對沖了成本,未來或許能提高洽洽的盈利能力。

不過,提價也會帶來一定的負面影響,正如香頌資本董事沈萌所言,堅果類食品消費需求相對平穩,零食不屬于剛性消費,零售價格提高會抑制部分價格敏感型的需求,即使后續鋪貨率加大,也不能很好拉升業績。

洽洽也在公告中表示,本次部分產品調價可能對市場銷售有一定的影響,調價對公司未來業績的影響具有不確定性。

對于洽洽來說,提價只能解決短期燃眉之急,想要真正沖擊百億,還是需要拿出實打實的本事,這樣才能走得更穩,更長遠。

本文部分參考資料:

1.《洽洽提價,“瓜子一哥”與時間賽跑》,格隆匯

2.《瓜子又貴了!洽洽食品“嗑”起堅果,硬剛三只松鼠》,AI財經社

3.《洽洽,終沖破“瓜子”牢籠》,資本星球Planet

4.《洽洽的百億目標勝算幾何?》,亨利彭友

一味研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/小白

排版/恩碩

監制/小罅

出品/一味研究

相比于單一季度的營收,如今的洽洽面臨著更加嚴峻的挑戰,即至今依然無法解決營收單一的問題。洽洽近年來的財報數據顯示,其2019、2020年主營的葵花子業務營收占比分別為68.27%、70.43%,而據其披露的2021半年報來看,今年上半年,其葵花子業務營收占比依舊高達67.77%。

對洽洽來說,過于依賴一條腿走路,顯然有些冒險。

雖然作為“瓜子一哥”,洽洽在炒瓜子領域依然占據著統治地位——公開數據顯示,在包裝流通瓜子領域,洽洽市場份額占比高達41%,遠超其它競爭對手,但隨著瓜子市場的逐漸飽和,其營收也將進一步承壓。

德邦證券數據顯示,近年來我國食用葵花籽產量總體保持穩定在90~100萬噸,這同時也意味著瓜子市場正在接近天花板,且對洽洽的影響十分明顯:洽洽葵花子業務已出現增長乏力的跡象,今年上半年,其瓜子品類收入同比下滑4.29%,同時增速也低于往年同期。

主營業務的營收增速下滑,以及主營業務的過于單一,都勢必將影響洽洽的整體大盤。因此,市場需要洽洽講出新故事,而洽洽則需要找到新引擎。

事實上,從2011年上市伊始,洽洽就在力求擺脫“瓜子一哥”的身份,尋求多元化發展道路,努力改善收入結構。

自2012年起,洽洽先后推出了薯片、牛肉醬、果凍等一系列跨界產品,試圖開拓新的增長點,然而根植炒貨的洽洽并沒有新品類的經營經驗,同時新產品無法與洽洽的原有品牌形成協同效應,因此洽洽先期的多元化嘗試最終以失敗告終——薯片、果凍、牛肉醬等新業務或出售、或剝離,并為此交出了研發成本、營銷成本、人力成本等等一大筆學費。

轉折出現在2017年。品嘗過激進變革帶來的苦果后,洽洽將新品類的拓展聚焦在了堅果類產品上。彼時堅果市場屬于朝陽行業——據中國食品工業協會統計,2008~2017年我國堅果炒貨行業產值復合增速高達18%,且堅果品類門檻低,同時又能與瓜子產生良好的協同效應,因此2017年洽洽正式了推出了“每日堅果”。

“每日堅果”的推出,在一定程度上開始打破洽洽產品老化的瓶頸。

財報數據顯示,2017~2018年,洽洽的堅果類產品營收分別為2.47億元、5.02億元,同比增速分別為129.2%、103.15%;營收占比分別為6.86%、11.97%。嘗到了堅果甜頭的洽洽,于2018年開始弱化瓜子品牌,定位為堅果企業,加碼押注堅果賽道。

時至今日,堅果已經成為洽洽的第二大業務。據洽洽2021年半年報披露的數據,目前堅果業務營收達4.61億元,在總營收中占比達19.37%。

然而堅果業務想要扛起營收增長的大旗,成為洽洽的第二增長曲線,仍為時尚早。

事實上,洽洽的堅果業務能夠一路狂奔,最主要的原因在于其擁有遍布全國的線下經銷商網絡。財報數據顯示,截至2020年12月31日,洽洽擁有1000多個經銷商。

依靠多年的線下布局,洽洽得以將堅果產品鋪至大大小小的超市、便利店,然而如今堅果線下市場也已日漸飽和,很難幫助洽洽撐起更多增長空間。這一點從堅果業務的增速上也可窺一斑:財報數據顯示,2019~2020年,洽洽堅果業務的營收同比增長率分別為64.21%、15.14%,相比于前兩年超100%的增速下降明顯。

此外在洽洽的布局中,線上渠道仍然是其相當薄弱的一環。2021財報數據顯示,洽洽在2021年上半年電商渠道營收為2.33億元,僅占總營收的9.79%,且同比下滑12.41%。

線下增長放緩,線上開拓不力,缺乏互聯網基因的洽洽,想要繼續實現堅果業務營收高速增長,顯然需要花費更多的功夫。

更為關鍵的是,洽洽的堅果業務還在受老牌堅果企業三只松鼠、良品鋪子以及百草味、來伊份等勁敵的沖擊。

據悉,截至今年6月30日,三只松鼠門店共計超1100家,良品鋪子全國門店總數達到2726家;而早在去年底,來伊份就宣布,其在全國的門店總數已經超過3000家。

不僅如此,休閑食品一直以來都是門檻相對較低的行業,尤其是堅果產品,還存在易同質化的風險,這對洽洽的新品研發能力也是個不小的考驗。

總之,洽洽想要依靠堅果突圍,將其扶植成新的增長引擎,推動營收高速增長,短時間內依然不現實。

2020年初,洽洽食品創始人、董事長陳先保在出席公開活動時曾表示,洽洽的目標就是要通過5年、10年的努力,不僅成為瓜子品類中的全球第一,更要在整個堅果產業中做到全球第一。

同年,洽洽立下了百億目標的Flag,即在未來2~3年銷售收入突破100億元(含稅),其中葵花子約60億元,堅果約30億元,其他休閑約10億元。

按照不含稅的口徑計算,即便按3年達成目標,洽洽2023年營業收入要達到85.5億元,其中葵花子約占51億元,堅果約占26億元,其他約8.5億元。以2020年洽洽財報所顯示的各品類的收入來看,要想實現這一目標,該公司葵花子業務的年化增長要達到11%,堅果業務年化增長要達到40%,其它增長年化增長也要達到11%。

如果按照營收來說的話,2020年洽洽全年營收為52.89億元,要想達到百億目標,整體年化增長率則要達到17%,而目前前三季度的總收入為38.82億元,第四季度營收要達到23億元才能堪堪達到目標。這對洽洽來說,顯然是不小的挑戰,因此此次漲價或許也是洽洽用于沖刺百億的助力劑。

短期來看,隨著提價消息釋放,不排除各級渠道將在漲價前適當增加原價備貨,進而有助于提振收入;從長期看,提價也對沖了成本,未來或許能提高洽洽的盈利能力。

不過,提價也會帶來一定的負面影響,正如香頌資本董事沈萌所言,堅果類食品消費需求相對平穩,零食不屬于剛性消費,零售價格提高會抑制部分價格敏感型的需求,即使后續鋪貨率加大,也不能很好拉升業績。

洽洽也在公告中表示,本次部分產品調價可能對市場銷售有一定的影響,調價對公司未來業績的影響具有不確定性。

對于洽洽來說,提價只能解決短期燃眉之急,想要真正沖擊百億,還是需要拿出實打實的本事,這樣才能走得更穩,更長遠。

本文部分參考資料:

1.《洽洽提價,“瓜子一哥”與時間賽跑》,格隆匯

2.《瓜子又貴了!洽洽食品“嗑”起堅果,硬剛三只松鼠》,AI財經社

3.《洽洽,終沖破“瓜子”牢籠》,資本星球Planet

4.《洽洽的百億目標勝算幾何?》,亨利彭友

一味研究鄭重聲明:文中觀點系作者個人觀點,不代表本平臺就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/小白

排版/恩碩

監制/小罅

出品/一味研究

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。