AT一萬億港元市值之差,騰訊還是那個騰訊,阿里不再是那個阿里互聯網+

導讀

在互聯網的世界里,可以用兩個詞形容——一日三變,不進則退。

在互聯網的世界里,可以用兩個詞形容——一日三變,不進則退。

很少有人注意到,港股之王已經悄然易主。

2019年底,阿里巴巴赴港二次上市,中國兩大互聯網巨頭終于有了統一的比較口徑,同臺競技之下,我們發現一個驚人事實——截止9月5日,港股阿里巴巴市值5.9萬億港元,騰訊市值4.9萬億,二者的市值落差達一萬億港元,劃開了一道巨大鴻溝。

今年以來,在全球貨幣大放水的情況下,二者都是中國的核心受益標的,受益于經濟復蘇的刺激,電商和游戲業務增長強勁,阿里港股上漲32.3%,騰訊上漲35.3%。

同樣都是大漲,2020年的業績也都不錯。但是,市場上關于阿里的討論并不多,仿佛一切都順理成章,而對騰訊的質疑又再一次多了起來,股價上漲了,也更多歸結于2018年那次大跌后的探底回升。

從時間節點上看,股價震蕩與輿論質疑,恰好以烏鎮互聯網大會為分野。彼時,馬化騰左劉強東右王興,猛將如云,可謂是中國互聯網英才一半歸騰訊彀中。

3年的時間,騰訊還是騰訊,小弟還是小弟,相互之間并未有戰略融合的跡象,更像是一場雇傭兵式的財務投資。并且,京東已經有了守成之象,美團諸多業務意圖擺脫騰訊依賴,又與滴滴起正面沖突,當初還沒入局的拼多多,如今也貌合神離。

回顧來看,或許正是我們溫故知新的時候。

在互聯網的世界里,可以用兩個詞形容——一日三變,不進則退。

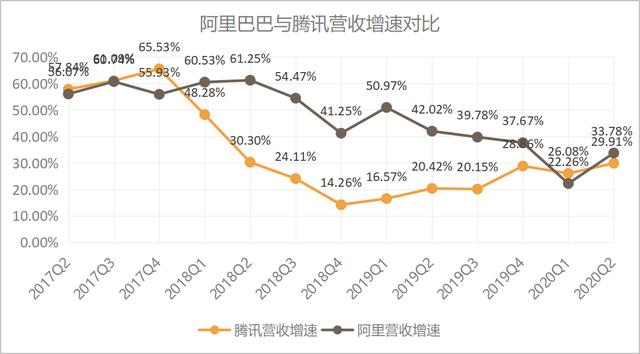

從財報看,阿里和騰訊的營收增速和凈利潤增速,自2018年之后,阿里的營收增速一直高于騰訊,今年Q1受疫情影響騰訊略勝一籌,但Q2疫情逐漸消退后,又出現了剪刀差。

3年的時間,騰訊還是騰訊,小弟還是小弟,相互之間并未有戰略融合的跡象,更像是一場雇傭兵式的財務投資。并且,京東已經有了守成之象,美團諸多業務意圖擺脫騰訊依賴,又與滴滴起正面沖突,當初還沒入局的拼多多,如今也貌合神離。

回顧來看,或許正是我們溫故知新的時候。

在互聯網的世界里,可以用兩個詞形容——一日三變,不進則退。

從財報看,阿里和騰訊的營收增速和凈利潤增速,自2018年之后,阿里的營收增速一直高于騰訊,今年Q1受疫情影響騰訊略勝一籌,但Q2疫情逐漸消退后,又出現了剪刀差。

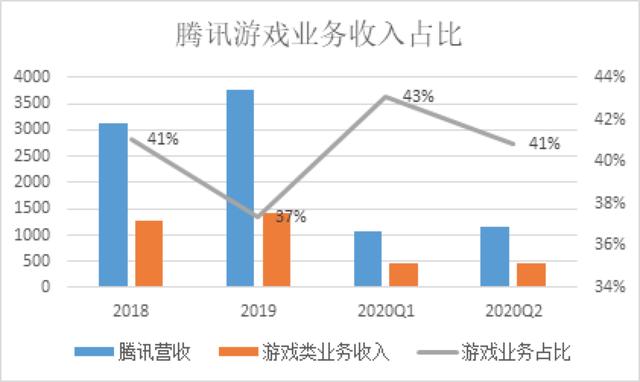

騰訊的財報編制中,營收主要來源于增值服務、金融科技及企業服務、網絡廣告三個大方面,如果揉碎了再看,游戲和廣告占有十分大的比重,也是主要的利潤來源。

騰訊的財報編制中,營收主要來源于增值服務、金融科技及企業服務、網絡廣告三個大方面,如果揉碎了再看,游戲和廣告占有十分大的比重,也是主要的利潤來源。

“金融科技及企業服務”是其中一個大項,主要由商業支付和云服務組成,盡管過去半年一直消息不斷,但是在年中報中并沒有披露各自具體的營收規模,只披露了一個總營收298.62億元。

反觀阿里,在金融科技上一路高歌猛進,旗下的螞蟻金服即將在港A兩地上市,估值超2000億美元,有機會問鼎A股的股王。

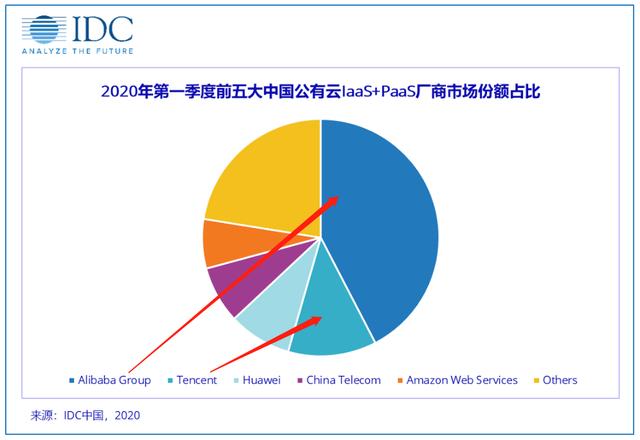

云服務上,2020年H1阿里的云服務收入就達到了245.62億元,僅第二季度的增長就達到了59%。根據IDC的統計,在這個高成長性的領域中,阿里巴巴的市場的市場份額排在第一。

“金融科技及企業服務”是其中一個大項,主要由商業支付和云服務組成,盡管過去半年一直消息不斷,但是在年中報中并沒有披露各自具體的營收規模,只披露了一個總營收298.62億元。

反觀阿里,在金融科技上一路高歌猛進,旗下的螞蟻金服即將在港A兩地上市,估值超2000億美元,有機會問鼎A股的股王。

云服務上,2020年H1阿里的云服務收入就達到了245.62億元,僅第二季度的增長就達到了59%。根據IDC的統計,在這個高成長性的領域中,阿里巴巴的市場的市場份額排在第一。

在TO B這種“創新業務”上,一慢一快,騰訊與阿里在新業務之間的差距逐漸拉大。阿里已經不是原來的阿里,而騰訊還是原來的騰訊。

推及開來,騰訊與阿里在產業進化上,也面臨著不同的處境。總體來看,處于一虛一實之狀況。

1)社交與電商,國內外的天花板有何不同?

社交是間接賺錢。它的增長取決于人口紅利。2018年之后,中國的網絡人口紅利走到盡頭,微信的流量生態步入平穩發展期。

流量本身不具備直接盈利的能力,而是通過對游戲和廣告等虛擬業務賦能,從而間接盈利。當流量增長乏力的時候,游戲和廣告業務也自然受到影響。

而且,爆款游戲的生命周期嚴重影響盈利的可持續能力。當PC游戲為主流的時候,《英雄聯盟》貢獻了很大一部分的游戲收入,手游時代則是《王者榮耀》與《和平精英》,如果接下來這兩款游戲走到了盡頭,下一個爆款一定會是由騰訊主導嗎?

電商則不一樣,雖然也對流量也有需求,但是天花板取決于消費。當下,中國經濟的韌性相對較強,遠未到天花板,擴大消費是永恒的主題。在“雙循環”的大方向下,阿里的核心商業機會更大。

換一句話說,電商業務與宏觀經濟關聯密切,阿里巴巴執中國電商和新零售牛耳。電商在中國社會消費品零售總額中的占比約有20%,食品等類目的電商滲透率不過只有5%上下。即便未來未必要翻到線上去做銷售,商品和場的數字化也是大勢所趨。長遠來看,護城河深且寬。

當然,這是社交和電商在國內天花板的差異,在海外則更不一樣。

社交產品想要出海很難,正如微信在國內打造的社交壁壘一樣,微信在海外市場難以突破桎梏。

相比來看,電商出海則要順利很多,它取決于中小廠商和中國產業鏈的競爭力。當下,中國進出口總額連年升高,國內外的中小制造企業,都有意愿通過阿里巴巴達成交易。

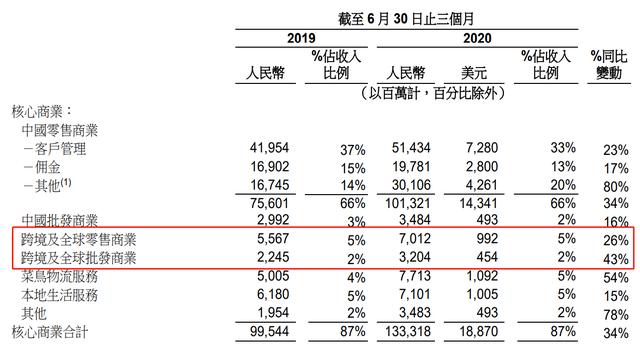

2020年第二季度,即便是全球疫情大爆發,物流受阻的情況下,阿里國貿零售商業務增速仍然達26%,成立組批發商業務達43%,營收規模連年上漲。

在TO B這種“創新業務”上,一慢一快,騰訊與阿里在新業務之間的差距逐漸拉大。阿里已經不是原來的阿里,而騰訊還是原來的騰訊。

推及開來,騰訊與阿里在產業進化上,也面臨著不同的處境。總體來看,處于一虛一實之狀況。

1)社交與電商,國內外的天花板有何不同?

社交是間接賺錢。它的增長取決于人口紅利。2018年之后,中國的網絡人口紅利走到盡頭,微信的流量生態步入平穩發展期。

流量本身不具備直接盈利的能力,而是通過對游戲和廣告等虛擬業務賦能,從而間接盈利。當流量增長乏力的時候,游戲和廣告業務也自然受到影響。

而且,爆款游戲的生命周期嚴重影響盈利的可持續能力。當PC游戲為主流的時候,《英雄聯盟》貢獻了很大一部分的游戲收入,手游時代則是《王者榮耀》與《和平精英》,如果接下來這兩款游戲走到了盡頭,下一個爆款一定會是由騰訊主導嗎?

電商則不一樣,雖然也對流量也有需求,但是天花板取決于消費。當下,中國經濟的韌性相對較強,遠未到天花板,擴大消費是永恒的主題。在“雙循環”的大方向下,阿里的核心商業機會更大。

換一句話說,電商業務與宏觀經濟關聯密切,阿里巴巴執中國電商和新零售牛耳。電商在中國社會消費品零售總額中的占比約有20%,食品等類目的電商滲透率不過只有5%上下。即便未來未必要翻到線上去做銷售,商品和場的數字化也是大勢所趨。長遠來看,護城河深且寬。

當然,這是社交和電商在國內天花板的差異,在海外則更不一樣。

社交產品想要出海很難,正如微信在國內打造的社交壁壘一樣,微信在海外市場難以突破桎梏。

相比來看,電商出海則要順利很多,它取決于中小廠商和中國產業鏈的競爭力。當下,中國進出口總額連年升高,國內外的中小制造企業,都有意愿通過阿里巴巴達成交易。

2020年第二季度,即便是全球疫情大爆發,物流受阻的情況下,阿里國貿零售商業務增速仍然達26%,成立組批發商業務達43%,營收規模連年上漲。

2)流量2.0時代,數據應該是集中還是分散?

《人類簡史》作者尤瓦爾·赫拉利認為:“未來的上帝將不再是客戶,他們將不再是經濟鏈的頂端,經濟鏈的頂端將是算法,算法將會幫我們做出越來越重要的決定,幫我們分析和解碼客戶的需求。”

流量2.0時代,其實就是一個大數據的時代,所有的互聯網公司本質都是數據公司,所生產的數據數量越多,維度越豐富,公司就越有價值,同時進化的潛力也越大。張勇在去年的云棲大會上提到,數字經濟時代大數據是“石油”,算力是“引擎”。算力不僅代表計算的規模和計算的效率,同時它也包括數量的要求和智慧的程度。

從這個角度而言,淘寶不光是中國最大的在線交易平臺,淘寶已經成為事實上最大的算力公司。

奔月計劃之后,2015年阿里實施了一個非常重大的戰略——中臺戰略,整合阿里內部的相關資源,對內提供數據基礎建設和統一的數據服務,對外提供服務商家的分析產品。

這幾年,阿里的企業運作看起來眼花繚亂,但其實是有非常清晰的脈絡,那就是用技術能力重構電商和零售。這比起騰訊的虛擬經濟之路來說,要更難,需要更長更大的投入,當然產生的價值,無論對阿里還是對行業、社會而言,都更大。

以盒馬為例,阿里最新財報顯示,盒馬有60%的GMV來自線上。這意味著什么?這意味著以往來了就走,走了不知道顧客還來不來的零售業,可以通過互聯網技術進行客戶運營了。根據周圍人群的購物偏好,決定一個店里該上架什么樣的商品,用技術能力提升物流、倉促、配送的效率,從而優化客戶體驗,以吸引更多新客、維護老客。

又比如大潤發,阿里將它的新零售技術與能力分享給大潤發,相當于阿里給零售企業進行了“數據與算法賦能”。8月初,大潤發的母公司高鑫零售2020半年度業績顯示,天貓超市、淘鮮達為公司銷售貢獻巨大,幫助實現凈利潤同比上升16.8%。阿里選的這條改造升級零售產業的路雖然艱難,但是已經看到了不少具有標志性意義的成果。

取得這些成果背后,是阿里的一種策略選擇:戰略投資而非財務投資,力求跟行業一起變化升級,而非只是享受行業成長的財務收益。在地圖、本地生活、家居家裝、零售領域,無不如此。

反觀騰訊,則大不相同。

騰訊是一個流量供給型公司,也依靠流量收稅,收編一個又一個小弟,這種投資本身無可厚非,甚至極為正確的。

但是,我們看到烏鎮飯局的巔峰時刻之后,騰訊投資的框架就出現了各種各樣的問題。無論被投公司還是旁觀者都不免生出一個問題:已經大如騰訊,它給行業、創業者的價值,難道就僅僅止于錢嗎,能不能拿出點老大風范,帶大家開一個新賽道?

比如京東、美團、滴滴、拼多多、唯品會等,沒有一個是騰訊完全掌控的,無法達成關鍵合作,也不能為自己的戰略所用,除了完善一下生態和支付,對自身進化幾乎無意義。

以拼多多為例,騰訊的最新股比例為16.55%,以拼多多千億美元的市值計算,投資收益已經足夠豐厚了,但是在外界看來,它仍然只是一筆成功的財務投資,把流量賣了一筆錢,對自身的核心競爭力的無所增益。

騰訊是一家科技公司,它要做的是自我造血,而不是追求資產負債表上的公允價值變動,并非要去做“南山高盛”。

另一方面,當初割據一方的小弟都不省心。業務上,小弟們紛紛將手開始伸向“友軍”的地盤,比如美團和滴滴,已經在出行領域上干架;京東和拼多多水火不容;美團支付和微信支付是競爭關系;拼多多從微信導流,卻在自己的APP內建立一套社交網絡,揮得一手好鋤頭。

騰訊是一個老牌巨頭,二十年積累了龐大的全民用戶數據,本身就是一座金山,但是除了多年前收購了盛大文學組建閱文、收購海洋音樂組建騰訊音樂、收購LOL母公司之外,最近幾年的戰略收購很少,眼看著字節跳動在內容分發和社交領域撼動了自身護城河,終于決定親自上戰場,力推微視和視頻號,但結果雷聲大雨點小,始終處于跟隨狀態。

要知道,曾經3Q大戰之前,騰訊的戰斗力是很強的,幾乎是一打一個準,但是當騰訊已經依賴上了財務投資后,為何就孵化不出一個拳頭產品了呢?Copy戰略失靈之后,是否戰斗力也跟著下降了?

上半年,全球疫情大爆發,各國央行大肆放水,各國核心資產的價格都在上漲,美國的五大科技股也都刷了新高。

阿里和騰訊的股價上漲,也是特殊全球環境下的一個縮影。疫情期間,騰訊的社交和泛娛樂布局享受了疫情帶來的紅利。疫情過后,反而加快了傳統線下品牌擁抱電商的節奏,紅利剛剛釋放,阿里及其合作伙伴剛好趕上新一波數字化大潮。

這背后,也是因為產業能力上的差別,阿里對云計算、大數據的理解和利用更徹底一些,與實體經濟的連接也更深,比如盒馬、餓了么、菜鳥、大潤發等一系列的線下布局,都成為數字經濟的受益者。

這本身,也符合大公司進化的方向,全球市值最高的三家公司(蘋果、亞馬遜、微軟),它們都不是傳統意義上的“互聯網”公司,而是從產品再到生態鏈,都有著豐富的線上與線下布局。

有遠見卓識的互聯網公司,早已跳出了互聯網。

企業成功的路本身就有很多條,正如馬化騰老家潮汕的一首歌《愛拼才會贏》里面有句歌詞:“人生可比是海上的波浪,有時起有時落好運歹命。”

公司也和人都一樣,騰訊作為互聯網巨頭之一,從營收和利潤角度實為翹楚,但畢竟公司大到這個體量,大家期待的就不只是賺錢,而是能開辟新賽道,創造價值和想象力。畢竟,從大公司到好公司的路雖然不好走,但是它的對手阿里顯然已經走出了自己的步伐。

2)流量2.0時代,數據應該是集中還是分散?

《人類簡史》作者尤瓦爾·赫拉利認為:“未來的上帝將不再是客戶,他們將不再是經濟鏈的頂端,經濟鏈的頂端將是算法,算法將會幫我們做出越來越重要的決定,幫我們分析和解碼客戶的需求。”

流量2.0時代,其實就是一個大數據的時代,所有的互聯網公司本質都是數據公司,所生產的數據數量越多,維度越豐富,公司就越有價值,同時進化的潛力也越大。張勇在去年的云棲大會上提到,數字經濟時代大數據是“石油”,算力是“引擎”。算力不僅代表計算的規模和計算的效率,同時它也包括數量的要求和智慧的程度。

從這個角度而言,淘寶不光是中國最大的在線交易平臺,淘寶已經成為事實上最大的算力公司。

奔月計劃之后,2015年阿里實施了一個非常重大的戰略——中臺戰略,整合阿里內部的相關資源,對內提供數據基礎建設和統一的數據服務,對外提供服務商家的分析產品。

這幾年,阿里的企業運作看起來眼花繚亂,但其實是有非常清晰的脈絡,那就是用技術能力重構電商和零售。這比起騰訊的虛擬經濟之路來說,要更難,需要更長更大的投入,當然產生的價值,無論對阿里還是對行業、社會而言,都更大。

以盒馬為例,阿里最新財報顯示,盒馬有60%的GMV來自線上。這意味著什么?這意味著以往來了就走,走了不知道顧客還來不來的零售業,可以通過互聯網技術進行客戶運營了。根據周圍人群的購物偏好,決定一個店里該上架什么樣的商品,用技術能力提升物流、倉促、配送的效率,從而優化客戶體驗,以吸引更多新客、維護老客。

又比如大潤發,阿里將它的新零售技術與能力分享給大潤發,相當于阿里給零售企業進行了“數據與算法賦能”。8月初,大潤發的母公司高鑫零售2020半年度業績顯示,天貓超市、淘鮮達為公司銷售貢獻巨大,幫助實現凈利潤同比上升16.8%。阿里選的這條改造升級零售產業的路雖然艱難,但是已經看到了不少具有標志性意義的成果。

取得這些成果背后,是阿里的一種策略選擇:戰略投資而非財務投資,力求跟行業一起變化升級,而非只是享受行業成長的財務收益。在地圖、本地生活、家居家裝、零售領域,無不如此。

反觀騰訊,則大不相同。

騰訊是一個流量供給型公司,也依靠流量收稅,收編一個又一個小弟,這種投資本身無可厚非,甚至極為正確的。

但是,我們看到烏鎮飯局的巔峰時刻之后,騰訊投資的框架就出現了各種各樣的問題。無論被投公司還是旁觀者都不免生出一個問題:已經大如騰訊,它給行業、創業者的價值,難道就僅僅止于錢嗎,能不能拿出點老大風范,帶大家開一個新賽道?

比如京東、美團、滴滴、拼多多、唯品會等,沒有一個是騰訊完全掌控的,無法達成關鍵合作,也不能為自己的戰略所用,除了完善一下生態和支付,對自身進化幾乎無意義。

以拼多多為例,騰訊的最新股比例為16.55%,以拼多多千億美元的市值計算,投資收益已經足夠豐厚了,但是在外界看來,它仍然只是一筆成功的財務投資,把流量賣了一筆錢,對自身的核心競爭力的無所增益。

騰訊是一家科技公司,它要做的是自我造血,而不是追求資產負債表上的公允價值變動,并非要去做“南山高盛”。

另一方面,當初割據一方的小弟都不省心。業務上,小弟們紛紛將手開始伸向“友軍”的地盤,比如美團和滴滴,已經在出行領域上干架;京東和拼多多水火不容;美團支付和微信支付是競爭關系;拼多多從微信導流,卻在自己的APP內建立一套社交網絡,揮得一手好鋤頭。

騰訊是一個老牌巨頭,二十年積累了龐大的全民用戶數據,本身就是一座金山,但是除了多年前收購了盛大文學組建閱文、收購海洋音樂組建騰訊音樂、收購LOL母公司之外,最近幾年的戰略收購很少,眼看著字節跳動在內容分發和社交領域撼動了自身護城河,終于決定親自上戰場,力推微視和視頻號,但結果雷聲大雨點小,始終處于跟隨狀態。

要知道,曾經3Q大戰之前,騰訊的戰斗力是很強的,幾乎是一打一個準,但是當騰訊已經依賴上了財務投資后,為何就孵化不出一個拳頭產品了呢?Copy戰略失靈之后,是否戰斗力也跟著下降了?

上半年,全球疫情大爆發,各國央行大肆放水,各國核心資產的價格都在上漲,美國的五大科技股也都刷了新高。

阿里和騰訊的股價上漲,也是特殊全球環境下的一個縮影。疫情期間,騰訊的社交和泛娛樂布局享受了疫情帶來的紅利。疫情過后,反而加快了傳統線下品牌擁抱電商的節奏,紅利剛剛釋放,阿里及其合作伙伴剛好趕上新一波數字化大潮。

這背后,也是因為產業能力上的差別,阿里對云計算、大數據的理解和利用更徹底一些,與實體經濟的連接也更深,比如盒馬、餓了么、菜鳥、大潤發等一系列的線下布局,都成為數字經濟的受益者。

這本身,也符合大公司進化的方向,全球市值最高的三家公司(蘋果、亞馬遜、微軟),它們都不是傳統意義上的“互聯網”公司,而是從產品再到生態鏈,都有著豐富的線上與線下布局。

有遠見卓識的互聯網公司,早已跳出了互聯網。

企業成功的路本身就有很多條,正如馬化騰老家潮汕的一首歌《愛拼才會贏》里面有句歌詞:“人生可比是海上的波浪,有時起有時落好運歹命。”

公司也和人都一樣,騰訊作為互聯網巨頭之一,從營收和利潤角度實為翹楚,但畢竟公司大到這個體量,大家期待的就不只是賺錢,而是能開辟新賽道,創造價值和想象力。畢竟,從大公司到好公司的路雖然不好走,但是它的對手阿里顯然已經走出了自己的步伐。

3年的時間,騰訊還是騰訊,小弟還是小弟,相互之間并未有戰略融合的跡象,更像是一場雇傭兵式的財務投資。并且,京東已經有了守成之象,美團諸多業務意圖擺脫騰訊依賴,又與滴滴起正面沖突,當初還沒入局的拼多多,如今也貌合神離。

回顧來看,或許正是我們溫故知新的時候。

在互聯網的世界里,可以用兩個詞形容——一日三變,不進則退。

從財報看,阿里和騰訊的營收增速和凈利潤增速,自2018年之后,阿里的營收增速一直高于騰訊,今年Q1受疫情影響騰訊略勝一籌,但Q2疫情逐漸消退后,又出現了剪刀差。

騰訊的財報編制中,營收主要來源于增值服務、金融科技及企業服務、網絡廣告三個大方面,如果揉碎了再看,游戲和廣告占有十分大的比重,也是主要的利潤來源。

“金融科技及企業服務”是其中一個大項,主要由商業支付和云服務組成,盡管過去半年一直消息不斷,但是在年中報中并沒有披露各自具體的營收規模,只披露了一個總營收298.62億元。

反觀阿里,在金融科技上一路高歌猛進,旗下的螞蟻金服即將在港A兩地上市,估值超2000億美元,有機會問鼎A股的股王。

云服務上,2020年H1阿里的云服務收入就達到了245.62億元,僅第二季度的增長就達到了59%。根據IDC的統計,在這個高成長性的領域中,阿里巴巴的市場的市場份額排在第一。

在TO B這種“創新業務”上,一慢一快,騰訊與阿里在新業務之間的差距逐漸拉大。阿里已經不是原來的阿里,而騰訊還是原來的騰訊。

推及開來,騰訊與阿里在產業進化上,也面臨著不同的處境。總體來看,處于一虛一實之狀況。

1)社交與電商,國內外的天花板有何不同?

社交是間接賺錢。它的增長取決于人口紅利。2018年之后,中國的網絡人口紅利走到盡頭,微信的流量生態步入平穩發展期。

流量本身不具備直接盈利的能力,而是通過對游戲和廣告等虛擬業務賦能,從而間接盈利。當流量增長乏力的時候,游戲和廣告業務也自然受到影響。

而且,爆款游戲的生命周期嚴重影響盈利的可持續能力。當PC游戲為主流的時候,《英雄聯盟》貢獻了很大一部分的游戲收入,手游時代則是《王者榮耀》與《和平精英》,如果接下來這兩款游戲走到了盡頭,下一個爆款一定會是由騰訊主導嗎?

電商則不一樣,雖然也對流量也有需求,但是天花板取決于消費。當下,中國經濟的韌性相對較強,遠未到天花板,擴大消費是永恒的主題。在“雙循環”的大方向下,阿里的核心商業機會更大。

換一句話說,電商業務與宏觀經濟關聯密切,阿里巴巴執中國電商和新零售牛耳。電商在中國社會消費品零售總額中的占比約有20%,食品等類目的電商滲透率不過只有5%上下。即便未來未必要翻到線上去做銷售,商品和場的數字化也是大勢所趨。長遠來看,護城河深且寬。

當然,這是社交和電商在國內天花板的差異,在海外則更不一樣。

社交產品想要出海很難,正如微信在國內打造的社交壁壘一樣,微信在海外市場難以突破桎梏。

相比來看,電商出海則要順利很多,它取決于中小廠商和中國產業鏈的競爭力。當下,中國進出口總額連年升高,國內外的中小制造企業,都有意愿通過阿里巴巴達成交易。

2020年第二季度,即便是全球疫情大爆發,物流受阻的情況下,阿里國貿零售商業務增速仍然達26%,成立組批發商業務達43%,營收規模連年上漲。

2)流量2.0時代,數據應該是集中還是分散?

《人類簡史》作者尤瓦爾·赫拉利認為:“未來的上帝將不再是客戶,他們將不再是經濟鏈的頂端,經濟鏈的頂端將是算法,算法將會幫我們做出越來越重要的決定,幫我們分析和解碼客戶的需求。”

流量2.0時代,其實就是一個大數據的時代,所有的互聯網公司本質都是數據公司,所生產的數據數量越多,維度越豐富,公司就越有價值,同時進化的潛力也越大。張勇在去年的云棲大會上提到,數字經濟時代大數據是“石油”,算力是“引擎”。算力不僅代表計算的規模和計算的效率,同時它也包括數量的要求和智慧的程度。

從這個角度而言,淘寶不光是中國最大的在線交易平臺,淘寶已經成為事實上最大的算力公司。

奔月計劃之后,2015年阿里實施了一個非常重大的戰略——中臺戰略,整合阿里內部的相關資源,對內提供數據基礎建設和統一的數據服務,對外提供服務商家的分析產品。

這幾年,阿里的企業運作看起來眼花繚亂,但其實是有非常清晰的脈絡,那就是用技術能力重構電商和零售。這比起騰訊的虛擬經濟之路來說,要更難,需要更長更大的投入,當然產生的價值,無論對阿里還是對行業、社會而言,都更大。

以盒馬為例,阿里最新財報顯示,盒馬有60%的GMV來自線上。這意味著什么?這意味著以往來了就走,走了不知道顧客還來不來的零售業,可以通過互聯網技術進行客戶運營了。根據周圍人群的購物偏好,決定一個店里該上架什么樣的商品,用技術能力提升物流、倉促、配送的效率,從而優化客戶體驗,以吸引更多新客、維護老客。

又比如大潤發,阿里將它的新零售技術與能力分享給大潤發,相當于阿里給零售企業進行了“數據與算法賦能”。8月初,大潤發的母公司高鑫零售2020半年度業績顯示,天貓超市、淘鮮達為公司銷售貢獻巨大,幫助實現凈利潤同比上升16.8%。阿里選的這條改造升級零售產業的路雖然艱難,但是已經看到了不少具有標志性意義的成果。

取得這些成果背后,是阿里的一種策略選擇:戰略投資而非財務投資,力求跟行業一起變化升級,而非只是享受行業成長的財務收益。在地圖、本地生活、家居家裝、零售領域,無不如此。

反觀騰訊,則大不相同。

騰訊是一個流量供給型公司,也依靠流量收稅,收編一個又一個小弟,這種投資本身無可厚非,甚至極為正確的。

但是,我們看到烏鎮飯局的巔峰時刻之后,騰訊投資的框架就出現了各種各樣的問題。無論被投公司還是旁觀者都不免生出一個問題:已經大如騰訊,它給行業、創業者的價值,難道就僅僅止于錢嗎,能不能拿出點老大風范,帶大家開一個新賽道?

比如京東、美團、滴滴、拼多多、唯品會等,沒有一個是騰訊完全掌控的,無法達成關鍵合作,也不能為自己的戰略所用,除了完善一下生態和支付,對自身進化幾乎無意義。

以拼多多為例,騰訊的最新股比例為16.55%,以拼多多千億美元的市值計算,投資收益已經足夠豐厚了,但是在外界看來,它仍然只是一筆成功的財務投資,把流量賣了一筆錢,對自身的核心競爭力的無所增益。

騰訊是一家科技公司,它要做的是自我造血,而不是追求資產負債表上的公允價值變動,并非要去做“南山高盛”。

另一方面,當初割據一方的小弟都不省心。業務上,小弟們紛紛將手開始伸向“友軍”的地盤,比如美團和滴滴,已經在出行領域上干架;京東和拼多多水火不容;美團支付和微信支付是競爭關系;拼多多從微信導流,卻在自己的APP內建立一套社交網絡,揮得一手好鋤頭。

騰訊是一個老牌巨頭,二十年積累了龐大的全民用戶數據,本身就是一座金山,但是除了多年前收購了盛大文學組建閱文、收購海洋音樂組建騰訊音樂、收購LOL母公司之外,最近幾年的戰略收購很少,眼看著字節跳動在內容分發和社交領域撼動了自身護城河,終于決定親自上戰場,力推微視和視頻號,但結果雷聲大雨點小,始終處于跟隨狀態。

要知道,曾經3Q大戰之前,騰訊的戰斗力是很強的,幾乎是一打一個準,但是當騰訊已經依賴上了財務投資后,為何就孵化不出一個拳頭產品了呢?Copy戰略失靈之后,是否戰斗力也跟著下降了?

上半年,全球疫情大爆發,各國央行大肆放水,各國核心資產的價格都在上漲,美國的五大科技股也都刷了新高。

阿里和騰訊的股價上漲,也是特殊全球環境下的一個縮影。疫情期間,騰訊的社交和泛娛樂布局享受了疫情帶來的紅利。疫情過后,反而加快了傳統線下品牌擁抱電商的節奏,紅利剛剛釋放,阿里及其合作伙伴剛好趕上新一波數字化大潮。

這背后,也是因為產業能力上的差別,阿里對云計算、大數據的理解和利用更徹底一些,與實體經濟的連接也更深,比如盒馬、餓了么、菜鳥、大潤發等一系列的線下布局,都成為數字經濟的受益者。

這本身,也符合大公司進化的方向,全球市值最高的三家公司(蘋果、亞馬遜、微軟),它們都不是傳統意義上的“互聯網”公司,而是從產品再到生態鏈,都有著豐富的線上與線下布局。

有遠見卓識的互聯網公司,早已跳出了互聯網。

企業成功的路本身就有很多條,正如馬化騰老家潮汕的一首歌《愛拼才會贏》里面有句歌詞:“人生可比是海上的波浪,有時起有時落好運歹命。”

公司也和人都一樣,騰訊作為互聯網巨頭之一,從營收和利潤角度實為翹楚,但畢竟公司大到這個體量,大家期待的就不只是賺錢,而是能開辟新賽道,創造價值和想象力。畢竟,從大公司到好公司的路雖然不好走,但是它的對手阿里顯然已經走出了自己的步伐。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。