二股東清倉,股價跌到歷史新低,愛嬰室的新故事怎么講?互聯網+

導讀

愛嬰室的投資者們突然感到自己被拋棄。

愛嬰室的投資者們突然感到自己被拋棄。

文 | 寧雯

愛嬰室的投資者們突然感到自己被拋棄。

2022年4月18日晚,愛嬰室(603214.SH)發布公告稱,公司第二大股東合眾投資,擬減持所持有的不超2401.24萬股股份,即不超過總股本的16.97%。

據了解,截止公告披露日,合眾投資持有的愛嬰室股份恰恰就是2401.2萬股。這也意味著合眾投資計劃“清倉”愛嬰室。

受此消息影響,4月19日開盤,愛嬰室的股價大跌7.23%,一度觸及跌停。此后兩天,愛嬰室的股價也保持下跌態勢。4月25日,股價一度跌到上市以來的新低16.20元。

雖然短期來看,愛嬰室的股價很大程度上受減持消息影響,但從長線來看,作為“母嬰零售第一股”,其業績持續萎靡,或許也是大股東和資本市場失去耐心的關鍵。

對于母嬰品牌來說,上個十年,可謂“講故事”的黃金年代。因為1991年—2010年,在中國生育率持續下探的背景下,有關部門屢屢在政策方面放寬生育限制。

比如,2015年10月29日,有關部門正式通過了全面兩孩政策。所有夫婦,無論城鄉、區域、民族,都可以生育二個孩子。從數據來看,在政策的引導下,中國的出生率確實開始反彈。國家統計局數據顯示,2016年,中國人口出生率為13.57‰,同比增長1.38‰。

也正是在這個背景下,財務數據持續向好的愛嬰室開始沖擊資本市場。

雖然短期來看,愛嬰室的股價很大程度上受減持消息影響,但從長線來看,作為“母嬰零售第一股”,其業績持續萎靡,或許也是大股東和資本市場失去耐心的關鍵。

對于母嬰品牌來說,上個十年,可謂“講故事”的黃金年代。因為1991年—2010年,在中國生育率持續下探的背景下,有關部門屢屢在政策方面放寬生育限制。

比如,2015年10月29日,有關部門正式通過了全面兩孩政策。所有夫婦,無論城鄉、區域、民族,都可以生育二個孩子。從數據來看,在政策的引導下,中國的出生率確實開始反彈。國家統計局數據顯示,2016年,中國人口出生率為13.57‰,同比增長1.38‰。

也正是在這個背景下,財務數據持續向好的愛嬰室開始沖擊資本市場。

官方數據顯示,2015年-2017年,愛嬰室營收分別為13.88億元、15.85億元、18.08億元,凈利潤為0.60億元、0.74億元、0.94億元。無論是營收還是凈利潤,都能保持10%以上的增速。

憑借這樣一份傲人的成績,愛嬰室不光在2018年3月如愿登陸資本市場,并且股價也節節攀升。從19.95元/股的發行價,一路上漲至2018年中的81.99元/股,增長310.97%。

不過到了2020年,愛嬰室的業績卻開始“由晴轉陰”。

財報顯示,2020年和2021年,愛嬰室的營收分別為22.56億和26.52億,增速分別為-8.29%和17.55%。;凈利潤分別為1.17億和7347.80萬,增速分別為-24.43%和-36.97%。不光2020年出現營收、凈利潤的回撤,2021年還出現了增收不增利的現象。

官方數據顯示,2015年-2017年,愛嬰室營收分別為13.88億元、15.85億元、18.08億元,凈利潤為0.60億元、0.74億元、0.94億元。無論是營收還是凈利潤,都能保持10%以上的增速。

憑借這樣一份傲人的成績,愛嬰室不光在2018年3月如愿登陸資本市場,并且股價也節節攀升。從19.95元/股的發行價,一路上漲至2018年中的81.99元/股,增長310.97%。

不過到了2020年,愛嬰室的業績卻開始“由晴轉陰”。

財報顯示,2020年和2021年,愛嬰室的營收分別為22.56億和26.52億,增速分別為-8.29%和17.55%。;凈利潤分別為1.17億和7347.80萬,增速分別為-24.43%和-36.97%。不光2020年出現營收、凈利潤的回撤,2021年還出現了增收不增利的現象。

這也使得愛嬰室的股價一路下探,截止4月21日收盤,其股價僅為17.12元/股,較2018年中的高點,下跌了79.11%。

值得注意的是,愛嬰室2021年的財務數據,并不是正常經營的結果,而是積極開疆破土所帶來的。財報顯示,2021年,愛嬰室扣非凈利潤僅為2896.97萬,同比下滑64.97%。這主要是因為2021年8月,愛嬰室斥資2億元收購了貝貝熊。

然而愛嬰室2021年陷入增利不增收的困境,說明收購貝貝熊并沒有如預料般提振前者的業績。

事實上,貝貝熊并不是一個優質的資產。財報顯示,2020年,貝貝熊營收8.86億元,虧損1841.02萬元,截止當年年底,凈資產為-1.72億元。

之所以愛嬰室依然選擇收購貝貝熊,主要是因為前者看準了后者在渠道上的資源。財報顯示,2021年Q4,因收購貝貝熊,愛嬰室的線下門店數從此前的300家,躍升至500多家。

事實上,這恰恰揭示了愛嬰室,或者說是母嬰品牌的立足之本——渠道。

與大部分標品在互聯網崛起后,銷售主陣地轉移至線上不同的是,即使到了今天,線下渠道依然是母嬰產品重要的銷售陣地。

尼爾森IQ零售研究數據顯示,2019年-2021年,中國母嬰產品線下渠道始終保持80%左右的市場份額,“線下市場一直都是母嬰品類的銷售主要陣地。”

這也使得愛嬰室的股價一路下探,截止4月21日收盤,其股價僅為17.12元/股,較2018年中的高點,下跌了79.11%。

值得注意的是,愛嬰室2021年的財務數據,并不是正常經營的結果,而是積極開疆破土所帶來的。財報顯示,2021年,愛嬰室扣非凈利潤僅為2896.97萬,同比下滑64.97%。這主要是因為2021年8月,愛嬰室斥資2億元收購了貝貝熊。

然而愛嬰室2021年陷入增利不增收的困境,說明收購貝貝熊并沒有如預料般提振前者的業績。

事實上,貝貝熊并不是一個優質的資產。財報顯示,2020年,貝貝熊營收8.86億元,虧損1841.02萬元,截止當年年底,凈資產為-1.72億元。

之所以愛嬰室依然選擇收購貝貝熊,主要是因為前者看準了后者在渠道上的資源。財報顯示,2021年Q4,因收購貝貝熊,愛嬰室的線下門店數從此前的300家,躍升至500多家。

事實上,這恰恰揭示了愛嬰室,或者說是母嬰品牌的立足之本——渠道。

與大部分標品在互聯網崛起后,銷售主陣地轉移至線上不同的是,即使到了今天,線下渠道依然是母嬰產品重要的銷售陣地。

尼爾森IQ零售研究數據顯示,2019年-2021年,中國母嬰產品線下渠道始終保持80%左右的市場份額,“線下市場一直都是母嬰品類的銷售主要陣地。”

也正因此,即使貝貝熊在財務上身陷泥潭,但是愛嬰室依然選擇重金拿下前者。對此,愛嬰室在2021年財報中解釋稱,收購貝貝熊,使得自身“迅速切入華中市場,市場規模顯著提升”。

但是從實際的銷售額來看,愛嬰室并沒有有效盤活這些門店。財報顯示,2021年,愛嬰室的可比店銷售增長率為-5.35%,新店銷售增長率沒有變化。整體來看,在擁有更多門店的背景下,2021年,愛嬰室門店銷售收入僅增長5.87%,并且毛利率還下跌了0.96%。

當然了,在布局線下門店的同時,愛嬰室也在加緊布局線上渠道。財報顯示,2021年,愛嬰室來自電商渠道的營收為3.378億元,同比增長189.88%。

但是問題也隨之而來,尼爾森IQ零售研究數據顯示,近兩年母嬰品類線上渠道市占率的年均復合增長率為17%,再加上整體份額占比不高,愛嬰室線上渠道的天花板其實已經近在眼前。

當然了,現階段愛嬰室可以給資本市場講的新故事,是在未來一段時間內,通過供應鏈的有效配置,提升線下渠道的銷售效率,以扭轉增收不增利的困局。

但問題是,持續經濟下行壓力引發的低生育率斷崖式下跌,可能已經沒有時間供愛嬰室做出調整。

國家統計局數據顯示,截止2021年末,中國總人口為14.12億人,同比僅增加48萬人。人口自然增長率僅為0.34‰,同比下降1.11%。中國的出生率已經連續兩年在1%以下。

出生率持續萎靡,給母嬰產業帶來的影響自然是需求銳減。中嬰網母嬰產業研究中心發布的《2021中國母嬰實體店消費數據分析報告》顯示,2021年,中國母嬰門店整體銷售額下跌4.5%,關店率提升2.5%。

事實上,在行業下行的背景下,不止愛嬰室持續承壓。證券時報統計顯示,截止2022年4月中旬,已有24家母嬰類上市公司發布2021年業績報告,其中62.5%的企業凈利潤同比降低。

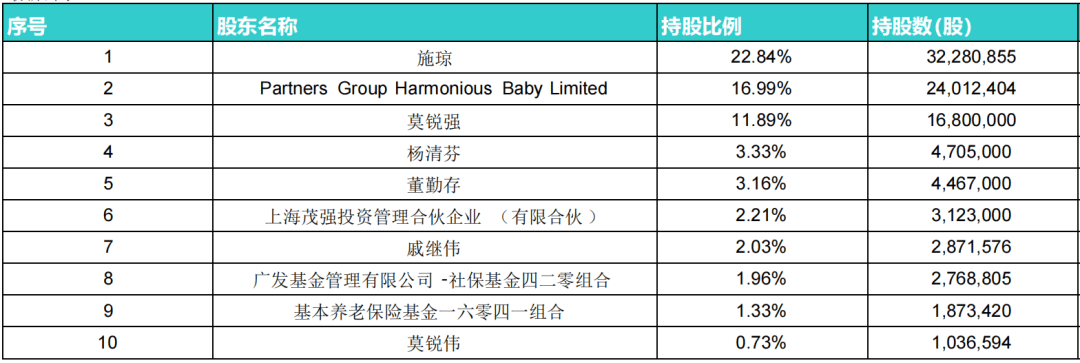

也正是在這個背景下,愛嬰室的股東們紛紛減持公司股份。長江商報統計的數據顯示,2019年以來,愛嬰室的前十大股東中,已有60%進行了減持。

也正因此,即使貝貝熊在財務上身陷泥潭,但是愛嬰室依然選擇重金拿下前者。對此,愛嬰室在2021年財報中解釋稱,收購貝貝熊,使得自身“迅速切入華中市場,市場規模顯著提升”。

但是從實際的銷售額來看,愛嬰室并沒有有效盤活這些門店。財報顯示,2021年,愛嬰室的可比店銷售增長率為-5.35%,新店銷售增長率沒有變化。整體來看,在擁有更多門店的背景下,2021年,愛嬰室門店銷售收入僅增長5.87%,并且毛利率還下跌了0.96%。

當然了,在布局線下門店的同時,愛嬰室也在加緊布局線上渠道。財報顯示,2021年,愛嬰室來自電商渠道的營收為3.378億元,同比增長189.88%。

但是問題也隨之而來,尼爾森IQ零售研究數據顯示,近兩年母嬰品類線上渠道市占率的年均復合增長率為17%,再加上整體份額占比不高,愛嬰室線上渠道的天花板其實已經近在眼前。

當然了,現階段愛嬰室可以給資本市場講的新故事,是在未來一段時間內,通過供應鏈的有效配置,提升線下渠道的銷售效率,以扭轉增收不增利的困局。

但問題是,持續經濟下行壓力引發的低生育率斷崖式下跌,可能已經沒有時間供愛嬰室做出調整。

國家統計局數據顯示,截止2021年末,中國總人口為14.12億人,同比僅增加48萬人。人口自然增長率僅為0.34‰,同比下降1.11%。中國的出生率已經連續兩年在1%以下。

出生率持續萎靡,給母嬰產業帶來的影響自然是需求銳減。中嬰網母嬰產業研究中心發布的《2021中國母嬰實體店消費數據分析報告》顯示,2021年,中國母嬰門店整體銷售額下跌4.5%,關店率提升2.5%。

事實上,在行業下行的背景下,不止愛嬰室持續承壓。證券時報統計顯示,截止2022年4月中旬,已有24家母嬰類上市公司發布2021年業績報告,其中62.5%的企業凈利潤同比降低。

也正是在這個背景下,愛嬰室的股東們紛紛減持公司股份。長江商報統計的數據顯示,2019年以來,愛嬰室的前十大股東中,已有60%進行了減持。

比如,2019年4月,愛嬰室發布公告稱,公司股東鄭大立、楊清芬擬分別減持50萬股股份。而開頭起到的合眾投資在清倉前,也于2021年1月,也減持愛嬰室285.77萬股,占公司總股本的2%。

讓我們把時間的輪盤撥回2021年8月,在愛嬰室收購貝貝熊的第四屆董事會第八次會議上,參與表決的七名董事中,只有劉盛投出了反對票。

正如劉盛所言,這些虧損標的收購在未來不光可能會帶來計提減值風險,如業務整合不利還有可能進一步拖累愛嬰室。

不知道如果能再選擇的一次的話,愛嬰室的董事們還會不會毅然決然地收購貝貝熊。

比如,2019年4月,愛嬰室發布公告稱,公司股東鄭大立、楊清芬擬分別減持50萬股股份。而開頭起到的合眾投資在清倉前,也于2021年1月,也減持愛嬰室285.77萬股,占公司總股本的2%。

讓我們把時間的輪盤撥回2021年8月,在愛嬰室收購貝貝熊的第四屆董事會第八次會議上,參與表決的七名董事中,只有劉盛投出了反對票。

正如劉盛所言,這些虧損標的收購在未來不光可能會帶來計提減值風險,如業務整合不利還有可能進一步拖累愛嬰室。

不知道如果能再選擇的一次的話,愛嬰室的董事們還會不會毅然決然地收購貝貝熊。

雖然短期來看,愛嬰室的股價很大程度上受減持消息影響,但從長線來看,作為“母嬰零售第一股”,其業績持續萎靡,或許也是大股東和資本市場失去耐心的關鍵。

對于母嬰品牌來說,上個十年,可謂“講故事”的黃金年代。因為1991年—2010年,在中國生育率持續下探的背景下,有關部門屢屢在政策方面放寬生育限制。

比如,2015年10月29日,有關部門正式通過了全面兩孩政策。所有夫婦,無論城鄉、區域、民族,都可以生育二個孩子。從數據來看,在政策的引導下,中國的出生率確實開始反彈。國家統計局數據顯示,2016年,中國人口出生率為13.57‰,同比增長1.38‰。

也正是在這個背景下,財務數據持續向好的愛嬰室開始沖擊資本市場。

官方數據顯示,2015年-2017年,愛嬰室營收分別為13.88億元、15.85億元、18.08億元,凈利潤為0.60億元、0.74億元、0.94億元。無論是營收還是凈利潤,都能保持10%以上的增速。

憑借這樣一份傲人的成績,愛嬰室不光在2018年3月如愿登陸資本市場,并且股價也節節攀升。從19.95元/股的發行價,一路上漲至2018年中的81.99元/股,增長310.97%。

不過到了2020年,愛嬰室的業績卻開始“由晴轉陰”。

財報顯示,2020年和2021年,愛嬰室的營收分別為22.56億和26.52億,增速分別為-8.29%和17.55%。;凈利潤分別為1.17億和7347.80萬,增速分別為-24.43%和-36.97%。不光2020年出現營收、凈利潤的回撤,2021年還出現了增收不增利的現象。

這也使得愛嬰室的股價一路下探,截止4月21日收盤,其股價僅為17.12元/股,較2018年中的高點,下跌了79.11%。

值得注意的是,愛嬰室2021年的財務數據,并不是正常經營的結果,而是積極開疆破土所帶來的。財報顯示,2021年,愛嬰室扣非凈利潤僅為2896.97萬,同比下滑64.97%。這主要是因為2021年8月,愛嬰室斥資2億元收購了貝貝熊。

然而愛嬰室2021年陷入增利不增收的困境,說明收購貝貝熊并沒有如預料般提振前者的業績。

事實上,貝貝熊并不是一個優質的資產。財報顯示,2020年,貝貝熊營收8.86億元,虧損1841.02萬元,截止當年年底,凈資產為-1.72億元。

之所以愛嬰室依然選擇收購貝貝熊,主要是因為前者看準了后者在渠道上的資源。財報顯示,2021年Q4,因收購貝貝熊,愛嬰室的線下門店數從此前的300家,躍升至500多家。

事實上,這恰恰揭示了愛嬰室,或者說是母嬰品牌的立足之本——渠道。

與大部分標品在互聯網崛起后,銷售主陣地轉移至線上不同的是,即使到了今天,線下渠道依然是母嬰產品重要的銷售陣地。

尼爾森IQ零售研究數據顯示,2019年-2021年,中國母嬰產品線下渠道始終保持80%左右的市場份額,“線下市場一直都是母嬰品類的銷售主要陣地。”

也正因此,即使貝貝熊在財務上身陷泥潭,但是愛嬰室依然選擇重金拿下前者。對此,愛嬰室在2021年財報中解釋稱,收購貝貝熊,使得自身“迅速切入華中市場,市場規模顯著提升”。

但是從實際的銷售額來看,愛嬰室并沒有有效盤活這些門店。財報顯示,2021年,愛嬰室的可比店銷售增長率為-5.35%,新店銷售增長率沒有變化。整體來看,在擁有更多門店的背景下,2021年,愛嬰室門店銷售收入僅增長5.87%,并且毛利率還下跌了0.96%。

當然了,在布局線下門店的同時,愛嬰室也在加緊布局線上渠道。財報顯示,2021年,愛嬰室來自電商渠道的營收為3.378億元,同比增長189.88%。

但是問題也隨之而來,尼爾森IQ零售研究數據顯示,近兩年母嬰品類線上渠道市占率的年均復合增長率為17%,再加上整體份額占比不高,愛嬰室線上渠道的天花板其實已經近在眼前。

當然了,現階段愛嬰室可以給資本市場講的新故事,是在未來一段時間內,通過供應鏈的有效配置,提升線下渠道的銷售效率,以扭轉增收不增利的困局。

但問題是,持續經濟下行壓力引發的低生育率斷崖式下跌,可能已經沒有時間供愛嬰室做出調整。

國家統計局數據顯示,截止2021年末,中國總人口為14.12億人,同比僅增加48萬人。人口自然增長率僅為0.34‰,同比下降1.11%。中國的出生率已經連續兩年在1%以下。

出生率持續萎靡,給母嬰產業帶來的影響自然是需求銳減。中嬰網母嬰產業研究中心發布的《2021中國母嬰實體店消費數據分析報告》顯示,2021年,中國母嬰門店整體銷售額下跌4.5%,關店率提升2.5%。

事實上,在行業下行的背景下,不止愛嬰室持續承壓。證券時報統計顯示,截止2022年4月中旬,已有24家母嬰類上市公司發布2021年業績報告,其中62.5%的企業凈利潤同比降低。

也正是在這個背景下,愛嬰室的股東們紛紛減持公司股份。長江商報統計的數據顯示,2019年以來,愛嬰室的前十大股東中,已有60%進行了減持。

比如,2019年4月,愛嬰室發布公告稱,公司股東鄭大立、楊清芬擬分別減持50萬股股份。而開頭起到的合眾投資在清倉前,也于2021年1月,也減持愛嬰室285.77萬股,占公司總股本的2%。

讓我們把時間的輪盤撥回2021年8月,在愛嬰室收購貝貝熊的第四屆董事會第八次會議上,參與表決的七名董事中,只有劉盛投出了反對票。

正如劉盛所言,這些虧損標的收購在未來不光可能會帶來計提減值風險,如業務整合不利還有可能進一步拖累愛嬰室。

不知道如果能再選擇的一次的話,愛嬰室的董事們還會不會毅然決然地收購貝貝熊。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。