目標打“骨折”,李鳳婷依然沒能帶領健合集團完成沖刺觀點

現在李鳳婷把目標打五折都沒能完成,李鳳婷沒有完成自己定下的業績目標,為集團2023年中國區業務設立的營收超過200億元目標。

文:向善財經

前不久,健合集團正式公布了2023年度業績報告。

報告顯示,過去一年,健合實現營收139.3億元,同比增長9.01%。其中,中國區市場營收達99.7億元,同比增長4.0%,占集團營收入的71.6%。至于歸母凈利潤則為5.82億元,同比下滑了4.89%。

也就是說,2023年的健合集團整體出現了增收不增利的情況。

不過老實講,這恐怕也在大多數投資者的預料之內。

畢竟,去年5月份才剛剛上任健合集團行政總裁這一關鍵職位的Camillo Pane,在11月底就“光速”下了臺。這在彼時就已經讓不少投資者們猜測,健合2023年的業績表現是不是出了問題……

當然,經營還要繼續。Camillo Pane的一走了之,并不意味著健合潛在的問題就得到了解決,相反,健合新接班人身上的業績擔子可能還由此要更加沉重了。

對此,或許是為了緩解管理層壓力,在Camillo Pane離任后,健合集團董事會成立了行政總裁辦公室,將由李鳳婷等多個大區行政總裁依次擔任的輪值行政總裁,每名任期為九個月。

事與愿違的是,由于每個大區市場營收占比不同,所以作為集團營收最大貢獻市場的中國區CEO李鳳婷面臨的壓力,不僅沒有減少,反而在某種程度上變得更大了……

“虛資產”與實負債,健合的高杠桿之路還能走多久?

事實上,對于現在健合及其管理層的業績壓力,如果不深入到財報中看,投資者們的感受或許就不會那么強烈,對于健合未來的投資風險和價值判斷也就可能會出現戰略性偏差。

比如在營收方面,乍一看9.01%的同比增速似乎還不錯,但實際上相較于2022年的10.63%已經出現了下滑趨勢。

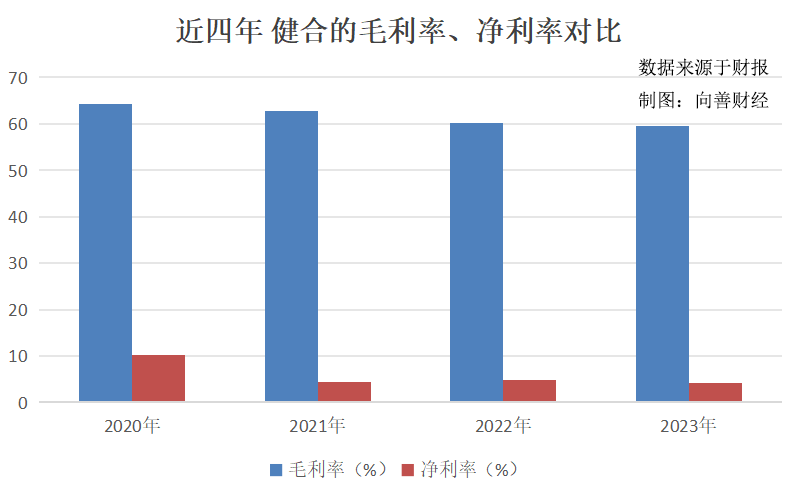

再來看利潤方面,在2023年健合的毛利潤規模達到82.94億元,同比增長7.67%,對應的毛利率為59.56%的情況下,凈利潤出現負增長,且凈利率常年大幅跳水至個位數的原因,無疑就出在了費用端。

當然,這個“費用端”算是廣義的費用開支,而不僅僅是狹義的三費。

因為在2023年,健合的銷售及分銷成本為56億元,行政開支為8.49億元,確實較2022年同期均有所增長。

但問題是,即便算上銷售等三費開支,同期健合的經營溢利也達到了17.24億元,比2022年的15.78億元,高出了1.5億元左右,所以凈利潤也不應該下滑才對。

真正成為壓垮健合凈利潤表現的“最后一根稻草”,其實是“融資成本”。

報告期內,健合的融資成本達到了7.74億元,不僅創下歷史新高,而且較2022年還多出了約2.5億元,所以就造成了最終歸母凈利潤的負增長。

事實上,說起這個融資成本,投資者們還真是要為健合和李鳳婷等輪值總裁CEO們的經營壓力捏把冷汗。

畢竟從資產負債表來看,健合是典型的高杠桿經營企業,資產負債率常年都在64%以上波動。就比如2023年,健合的資產負債率便達到了68.59%。

而且讓人心驚膽戰的是,在這樣高資產負債率的背景下,其中健合的無形資產、商譽兩項就占了134.03億元,為總資產的66.88%。

也就是說,在當前健合200.4億元總資產規模中,還有相當一部分都是“虛”的,但對應的137.5億元總負債卻是實實在在的。

除此之外,讓投資者們更加緊張的是,健合的部分貸款利息率甚至高達13.5%,為2023年凈利率的3倍之多。比如在去年6月份,健合就接連發行了有關5820.7萬美元于2026年到期的13.5%優先票據及1.42億美元于2026年到期的13.5%優先票據。

這些問題同樣也是股民關注的重點:

當然,在綜合各種結構性貸款,以及部分低利率貸款后,健合在最近的財報中表示截止到2023年12月31日止,其隱含年化利息開支率(包括是上述對沖的利益)為7.0%。雖然有所下滑,但仍明顯高于同期凈利率表現……

那么在這種情況下,健合的整體經營理應很危險才對,但是把時間線拉長來看,健合近年來卻似乎一直都在走高負債發展路線?

原因很簡單,即健合的業務市場邏輯足夠硬,能夠靠著強勁的經營性現金流,持續支撐其走在高杠桿的風險線上。

在這方面,就不得不佩服健合在業務戰略轉型大方向上的長遠洞察。

雖然靠著益生菌和嬰配奶粉起家,但是在新生兒出生率達到頂峰的2015年和2016年,健合卻毅然斥資102億元收購澳大利亞保健品品牌Swisse100%股權,并宣布新增ANC(成人營養及護理用品)業務,開辟出了第二增長曲線。

隨后在2020年、2021年,健合集團又分別以約10.72億元、39.59億元的價格,收購了美國寵物營養品牌Solid Gold和Zesty Paws的全部股權,新增了PNC(寵物營養及護理用品)業務。

時至今日,在新生兒出生率下滑,嬰配奶粉行業進入存量市場后,健合卻靠著成人和寵物營養及護理用品兩大潛力業務賽道實現了營收結構的關鍵轉型。

截止到2023年末,健合的成人營養及護理用品業務營收占比為44.1%,超過了嬰幼兒營養護理用品業務42.4%的營收占比。而如果按照產品分部來看的話,同期,健合的嬰配奶粉收入占比僅為31.6%,營養補充品則占據了60.4%。

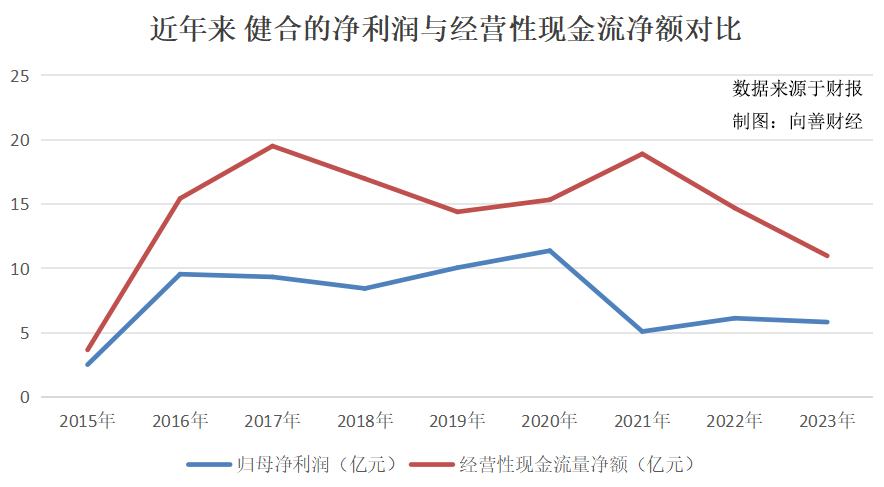

在這種情況下,2015年健合的經營性現金流凈額尚且為3.66億元,但到了2016年便猛增至15.43億元,此后至2022年都一直波動維持在14億元之上。

不過先別高興的太早,雖然健合的高杠桿之路能走通,但對投資者以及其管理層們來說卻依然不討喜。

畢竟,現在市場的風向是千變萬化的,而健合留給自己的犯錯空間或者說財務安全冗余實在是太過有限了。不僅市場表現不能拉胯,特別是作為營收支柱的中國區更不能出現大的變動,而且還要確保每年的經營性現金流都能及時收回,否則就可能出現牽一發而動其全身的高杠桿爆雷。

在這方面,2023年健合的經營活動產生的現金流量凈額為10.97億元,較2022年的14.69億元便出現了明顯下滑。

雖然對此,我們目前還沒有看到其對健合的實質性負面影響,但這終究還是給資本市場敲了一聲不確定性的投資警鐘,同時也讓健合的管理層們更加緊張了起來……

把前任目標“打骨折”也沒完成,李鳳婷的120億“口號”還值得期待嗎?

前邊提到,健合的整體業績表現好不好,很大程度上是由中國區市場說了算。

再加上高負債經營的玩法,現在健合中國區行政總裁李鳳婷面臨的壓力可想而知。

不過即使如此,去年7月,在由健合集團召開的2023全球合作伙伴年會暨高端營養健康發布會上,李鳳婷還是主動向外界展望了中國區業務增長的愿景——期望完成2023年100億目標,2025年沖刺120億人民幣。

結果大家都知道了,2023年健合中國區市場營收為99.7億元,李鳳婷沒有完成自己定下的業績目標。

當然,可能會有聲音說:這差不多也算是完成了百億目標吧?如此較真,是不是有些吹毛求疵了?

其實不是,對集團內部來說,雖然兩者規模相差不多,但代表的性質卻不一樣,沒能達到期望目標就是沒達到。而且更站不住腳的是,相比于“退場”的前任女總裁安玉婷,為集團2023年中國區業務設立的營收超過200億元目標,現在李鳳婷的百億營收已經下調了一半,但結果還是沒完成……

不過老實講,李鳳婷定下中國區目標的時候話也沒說死,期望完成2023年100億元目標和2025年沖刺120億元,實際上都留有可解釋的空間。雖然玩文字游戲沒有意義,面子上也過不去,但硬要說的話,這也算是對健合董事會股東們完成了交待。

說到這,可以發現,包括李鳳婷在內的職業經理人們似乎普遍都喜歡定目標,比如前不久才離職的健合安玉婷,又比如剛剛卸任蒙牛CEO的盧敏放,同樣在上任不久后便提出“雙千億”目標,即營收和市值在2020年達到1000億。

原因倒不難理解,因為職業經理人們的任期普遍不長,所以需要設定一個足夠遠大,甚至是脫離現實的業績目標,來鞏固自身的集團地位,比如安玉婷的200億目標,現在李鳳婷把目標打五折都沒能完成。

但問題是,即便拿著高薪的職業經理人沒能完成業績“軍令狀”,拍拍屁股就可以走人了,可無數中小投資者們曾經追高受的傷,又該如何彌補呢?

畢竟業績目標完不成或者太激進,就容易影響管理層的穩定性,就像安玉婷還沒到任期就提前出走了。而管理層的穩定性又是股民衡量股票價值的重要維度。

比如,筆者在跟不少股民聊蒙牛跟伊利投資選擇的時候,就有相當多的投資者們直言道:蒙牛跟伊利相比,核心差異其實在于管理層的穩定性,伊利是股東當家,蒙牛多為職業經理人。前者對公司負責,后者對管理層負責,中心出發點不同就會導致戰略目標變形……

事實上,由于健合中國區目標兩次都沒能完成,資本市場就已經開始有點擔憂李鳳婷的2025年120億元目標還值不值得期待了?

老實說,雖然現在嬰配奶粉賽道進入了存量競爭市場,但對于老牌奶粉玩家的健合來說,守成理應是能做到的。而且成人營養以及寵物營養又是黃金賽道、潛力市場,所以某種程度上,健合的業務依然是有目標想象力的。

不過話又說回來,就算是有著動力強勁的V8發動機,也不是人人都能在賽車競速中保持領先,健合中國區能不能實現120億目標,關鍵還是要看掌舵者的能力水平。

在這方面,李鳳婷似乎有些力不從心。不僅沒能守住中國區嬰幼兒營養板塊的下滑,天眼查APP顯示,2023年實現營收55.11億元,同比下滑12.4%,而且中國區整體營收同比增速也從2022年的5.3%,下滑至了現在的4.3%。

如果按照這個增速表現,健合中國區市場想要在2025年沖刺120億元的目標確實將面臨著不小的挑戰。

當然,問題也不是不能解決。如果按照健合的過去,以及曾經蒙牛盧敏放們的選擇,實現營收目標最快的方式,還有收并購這條路。

但遺憾的是,現在李鳳婷想要推動健合并購,可能并不容易。一是前邊提到的“沒錢”或高負債;二是現在健合的商譽規模已接近了80億元,且當前凈利潤和經營性現金流凈額都面臨著下滑的背景下,健合幾乎不可能再去冒險收并購了……

簡言之,現在留給李鳳婷破局的,似乎就只有繼續深耕成人和寵物營養及護理用品賽道這一條老路了。

雖說可能沒了走捷徑的機會,但老實講,健合留給李鳳婷的這兩條第二增長曲線卻始終都大有可為,其缺的只是一個全面爆發的機會。所以希望仍在,也期盼健合和李鳳婷能頂住壓力,早日走出從業績到股價更大的突破成長!

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。