十年最大衰退,湯臣倍健的至暗時刻快訊

在2022年的致股東信中,湯臣倍健董事長說,“現在的我們怎么做,就決定了湯臣倍健的未來能成為什么。”

作者|睿研消費

編輯|MAX

來源|藍籌企業評論

湯臣倍健何時走出自己的至暗時刻,不是一個短期可以有答案的問題。

在不佳的半年報發布后的數月里,國內的保健品賽道一哥的湯臣倍健(300146.SZ)不斷經歷著來自各方的懷疑,有關“湯臣倍健到底還行不行?”的討論一度甚囂塵上。

10月25日,湯臣倍健發布了最新一期季報。而伴隨著這份三季報所呈現出來的,這個昔日的保健品龍頭,或許已經抬不起頭來了。

大跌眼鏡,十年最大衰退

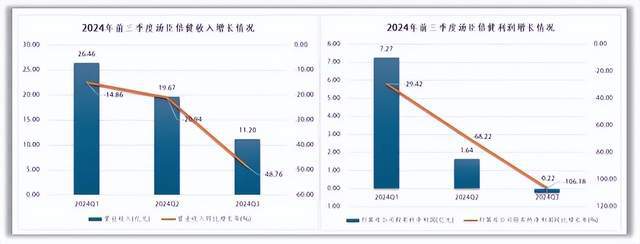

根據三季報數據,2024年前三季度,湯臣倍健實現營業收入57.34億元,較上年同期降低26.33%;實現歸母凈利潤8.69億元,較上年同期降低54.31%。湯臣倍健的收入與利潤均出現了較大程度的降幅。

圖片來源:企業公告

圖片來源:企業公告

三季度的大幅縮水,不過是今年以來糟糕業績的延續。

根據財報數據,湯臣倍健實現營業收入26.46億元,同比降低14.87%;實現歸母凈利潤7.24,同比降低29.43%。2024年第二季度,湯臣倍健實現營業收入19.67億元,同比降低20.93%;實現歸母凈利潤1.64億元,同比降低68.12%。2024年第三季度,實現營業收入11.2億元,同比降低48.76%;實現歸母凈利潤-0.22億元,較上年同期降低106.3%。

睿研制圖:數據來源公告

睿研制圖:數據來源公告

可以看出,湯臣倍健前三季度的業績表現就是斷崖式的下跌。收入規模不斷縮水,且同比降幅不斷擴大;利潤表現更為極端,今年第一季度利潤收入尚有7.27億元,到第二季度則僅有1.64億元,第三季度則直接虧損。

這業績下坡路,是肉眼可見的越走越快了。

如果追溯歷史沿革,可以發現,今年三季度的業績已經是近十年來同期最差一個季度。

在今年以前,湯臣倍健前三季度最低的收入增長水平在2022年,為2.18%;最低的利潤增長水平在2016年為-2.9%。

睿研制圖:數據來源公告

睿研制圖:數據來源公告

不光是增速上,總量規模湯臣倍健同樣退步明顯。

2024年前三季度,湯臣倍健的收入規模為57.34億元,已低于2021年同期水平;利潤規模更是大幅度減少,今年前三季度利潤規模為8.69億元,已不及2018年的同期規模。

可以說,湯臣倍健正在經歷一場十年來的最大衰退。

行業發展向左,湯臣倍健向右

作為國內保健品行業的龍頭企業,湯臣倍健眼下可謂是面臨著不小的危機。那龍頭企業尚且如此,國內保健品行業的發展,是否也面臨的巨大的困境呢?

事實上,國內保健品行業增長并沒有停止。

根據魔鏡洞察的《2024二季度消費新潛力白皮書》數據,2024年Q2線上保健食品市場銷售同比略增5.0%,整體銷售額超過319億元。白皮書認為,“隨著消費者對健康和營養產品需求的不斷增長,線上保健食品市場有望繼續保持其增長勢頭。”

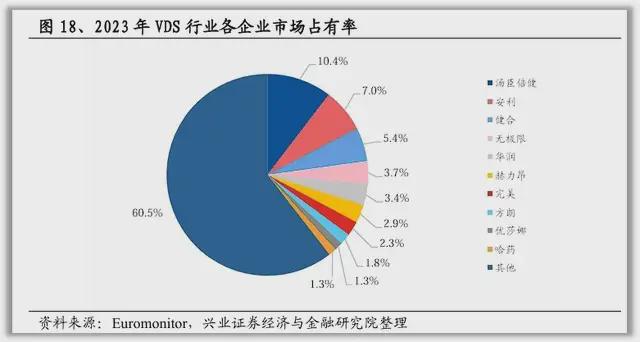

興業證券研報顯示, 2023年湯臣倍健市占率為10.4%,穩穩的占據國內VDS市場的龍頭地位,市場的二、三名分別是安利與健合,市場占有率分別為7%與5.4%。目前,國內的競爭格局相對比較分散,行業CR3僅有22.8%。

湯臣倍健的一季報與半年報披露,第一季度線上銷售的收入為9.09億元,第二季度的線上收入為10.44億元。粗略估算,湯臣倍健第二季度線上銷售收入約占總市場線上銷售收入的3.27%,與其市占率第一的地位相去甚遠。

同時,僅以線上渠道來看,保健品行業在第二季度呈現的仍是整體增長的趨勢,以約5%的增速保持增長,而湯臣倍健在第二季度則是下降的趨勢,行業龍頭呈現了與行業發展相反的趨勢。

白皮書還表示,隨著消費者對于健康生活方式的追求,消費者呈現出個性化和精細化的健康管理需求。體重管理、運動營養、女性健康以及消化腸道等細分功效領域增長強勢,成為了保健品市場中新的增長點。

以湯臣倍健天貓旗艦店為例,目前付款人數超過二十萬的共有三款產品,分別是蛋白粉、液體鈣和B族維生素片,其中蛋白粉下單數更是超過三十萬;超過付款人數超十萬的共有兩款產品,分別是VC維生素片和女士復合維生素片。支撐主品牌“湯臣倍健”銷量的仍是以蛋白粉、維生素、鈣片等類型的傳統類型的保健品。

很明顯,湯臣倍健目前也在新的細分賽道上進行嘗試,但作為市場龍頭面對更為小眾的消費習慣,湯臣倍健表現出來的僅是淺嘗輒止。

在細分賽道新類型產品方面,目前店鋪中銷售的僅有兩款,一款為“蝦青素膠原蛋白肽”飲,另一款為“Yep小綠盾益生菌”,銷售規模約為5萬+級別。

盡管還維持著國內VDS行業第一的姿態,但實際上,對于消費者來說,隨著線上電商的不斷發展,繁多的海外品牌進駐電商平臺,而消費者不同的細分需求,也在此得到了滿足。

根據三季報,2024年前三季度,主品牌“湯臣倍健”實現收入31.94億元,同比下降29.20%;“健力多”實現收入6.98億元,同比下降29.90%;“lifespace”國內產品實現收入2.71億元,同比下降29.55%,境外LSG實現收入6.84億元,同比下降11.66%。

湯臣倍健旗下的品牌幾乎全軍覆沒,前三季度沒有一個保持增長。對于慘淡的前三季度業績,湯臣倍健在投資者電話會中回復稱,“公司以提升經營質量為核心目標,聚焦核心品牌、核心渠道、核心品類,主動調整部分品牌運營策略和資源投放;第三季度,公司推動兩大核心產品迭代升級的進程慢于原規劃。上述經營調整對公司業績帶來較大的壓力和影響。”

對于下一步的經營策略,湯臣倍健將目光放在了在線下開展兩大核心產品的“百日會戰”,主要舉措為增加資源推動蛋白粉與健力多迭代升級。

產品力不足,擴產多年未完工

湯臣倍健的業績的失利,或許不是靠某幾個產品升級換代就可以改變的,主品牌連一眾副品牌都出現了嚴重的下滑,是否代表著湯臣倍健的產品在市場中失去了競爭力呢?

在2022年年報中的致股東信中,湯臣倍健董事長表示,“強科技是老齡化趨勢下VDS的致勝關鍵。”

那湯臣倍健是如何做的呢?

從湯臣倍健的研發投入上,并無法看出“強科技”的數字表現。

作為一家保健品賽道上的龍頭企業,湯臣倍健的研發支出可謂是相當的低。

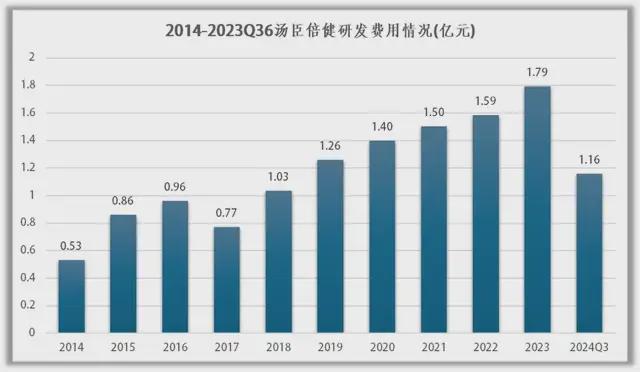

根據三季報最新披露的數據,2023年前三季度研發費用支出共1.16億元。繼續往前追溯也可以發現,湯臣倍健近十年來研發費用支出都未超過2億元。

自2014開始,除2017年以外,湯臣倍健研發費用整體呈現增長趨勢,但最高僅有1.79億元,2023年湯臣倍健營業收入為94.07億元,約占當年營業總收入的1.9%,不到2%。

睿研制圖:數據來源公告

睿研制圖:數據來源公告

2023年同期,湯臣倍健的廣告費達到了11.13億元,這筆廣告費幾乎相當于2014年-2023年十年湯臣倍健研發費用支出的共計總和,共計11.7億元,一年的廣告費用就抵得上十年研發。

圖片來源:企業公告

圖片來源:企業公告

這樣的表現,想給自己打上“強科技”的標簽,多少有點不夠說服力。產品不夠科技,就只能狠狠地在廣告上發力,這倒也合乎情理。

同時,從湯臣倍健的項目建設進度中,也能看到一些端倪。

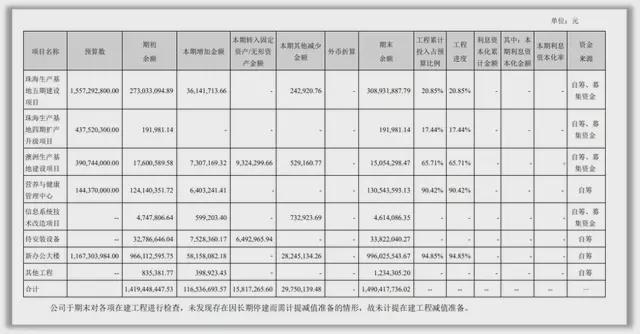

2021年5月,湯臣倍健通過定向增發的方式,募資30.86億元,用于珠海生產基地四期擴產升級項目、珠海生產基地五期建設項目、澳洲生產基地建設項目、數字化信息系統項目等四大項目的建設。

根據定增報告,四期擴建項目是擴大相關劑型產能,五期建設項目主要是建設膳食營養補充劑原料植物提取中心和膳食營養補充劑的片劑、粉劑、軟膠囊、口服液及益生菌生產車間;澳洲項目也主要是建設益生菌及膳食營養補充劑片劑生產廠房。

根據2024年半年報,這一批擴產項目均未完工。珠海五期項目工程進度為20.85%;四期擴產項目僅有17.44%,澳洲生產基地為65.71%,均是未完工狀態。同時,也能看出四期的擴產計劃已經停滯,今年上半年并無資金投入。

圖片來源:企業公告

圖片來源:企業公告

2021年計劃的產能擴產項目一項都沒有完成,但2023年計劃修建的新辦公大樓目前已完成了94.85%,進度神速。

從湯臣倍健的上半年產能情況來看,湯成倍健正面臨著銷售不佳,進行減產的局面中,在這種情況下,又怎么還會去推進產能擴建。

圖片來源:企業公告

圖片來源:企業公告

在2022年的致股東信中,湯臣倍健董事長說,“現在的我們怎么做,就決定了湯臣倍健的未來能成為什么。”

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。