keep上市,仍處困局觀點

中國健身市場具有巨大增長潛力。

中國健身市場具有巨大增長潛力。

根據灼識咨詢調查,中國的健身人群(即每周參與兩次以上健身活動的人士)于2022年為3.74億,預計2027年將達到4.64億,2022年至2027年的復合年增長率為4.4%。健身市場規模預計將由2022年的9419億元增至2027年的20796億元,復合年增長率17.2%。

灼識咨詢的依據或是基于歐美健身市場的線性外推——2022年中國健身人群滲透率(健身人群占總人口比例)僅為26.5%,而美國為47.8%,歐洲為42.5%……中國健身人群的年均開支為2518元,遠低于美國的年均開支16425元。

不過,和“巨大的增長潛力”相比,做健身生意則是另外一回事。

如果要例舉,作為國內最大的線上健身平臺——“KEEP(03650.HK)”,是必然作為典型標桿的,可是頗為尷尬的是,贏得3000余萬活躍用戶的KEEP,經營績效卻并不光鮮,更有甚者,其未來的增長空間特別是盈利預期的答案,也并不足夠清晰。

盈利問題尚待解決

KEEP由王寧在2014年成立,定位于互聯網運動健身內容和工具。創立初,憑借免費健身課程引流,KEEP迅速地完成了原始用戶積累——9個月用戶數突破千萬,并在前三年就拿到了包括BAI、紀源資本、騰訊等明星VC參與的數輪融資。

到2021年1月KEEP宣布完成IPO前最后一輪融資時,其對外透露過注冊用戶的規模已經超過3億。6月21日發布的最新招股書中,KEEP稱自己為中國“最大型的健身平臺”,并披露2022年的平均月活躍用戶為3640萬。

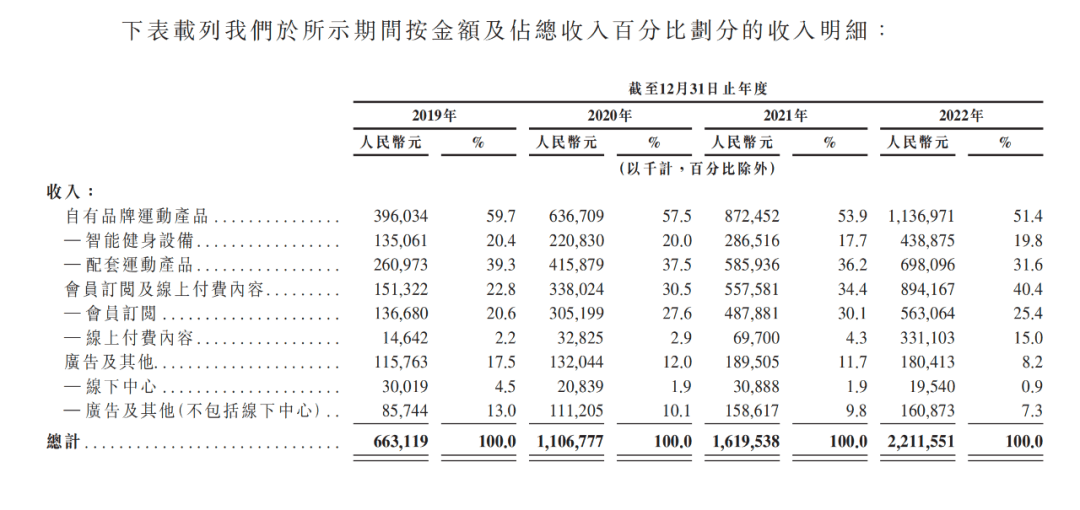

依靠上述的用戶基礎,KEEP營業收入實現穩步增長。根據招股書,2019年至2022年,KEEP營收分別為6.63億元、11.07億元、16.20億元、22.12億元,同比增速分別為66.88%、46.34%和36.54%。

拆解KEEP的營業收入,可以看到其收入來源主要是自有品牌運動產品、會員訂閱及線上付費內容、廣告和其他三大板塊。

2019年至2022年期間內,三大業務板塊營業收入分別為——自有品牌運動產品3.96億元、6.37億元、8.72億元、11.37億元;會員訂閱及線上付費內容1.51億元、3.38億元、5.58億元和8.94億元;廣告及其他收入1.16億元、1.32億元、1.90億元、1.80億元。

營收呈現出逐年走高的態勢,但KEEP依然無法走出虧損困境。

根據招股書,非國際財務報告準則計量下,2019至2022年,KEEP經調整的虧損凈額分別為3.66億元、1.06億元、8.27億元、6.67億元,四年累計虧損額度已接近20億元。2023年第一季度,經調整虧損凈額(非國際財務報告準則計量)為1.18億元,相比上年同期收窄23.87%。

總結KEEP在招股書中說明,歷年虧損的共同原因為“品牌及營銷推廣開支的增加”。換言之,即為獲取流量及品牌推廣以獲取、激活及留住用戶,KEEP高額的銷售及營銷開支侵蝕了公司利潤。

看一下KEEP銷售及營銷開支情況,2019年至2022年,KEEP銷售及營銷開支分別為2.96億元、3.02億元、9.56億元及6.46億元,營銷費用率分別為44.6%、27.3%、59%和29.2%。

導向結果(即獲取、激活及留住用戶),這些投入到市場中的銷售及營銷費用效能可謂喜憂參半。

喜的是,KEEP會員滲透率呈現增長態勢。

2019年至2022年,KEEP會員滲透率由3.5%增長至10.0%;與此同時,每名月活躍用戶收入(指指定期間總收入除以平均月活躍用戶)也由30.5元提升至60.8元。

憂的是,KEEP的獲客成本越來越高,但會員留存率卻越來越低。

2022年KEEP平均月活躍用戶增長200萬,增長率為5.9%,遠低于2020年、2021年的790萬(增長率36.24%)、470萬(增長率15.82%)。再進一步,根據招股書數據簡單計算,2021年平均每位新用戶獲客投入約 207元,到了2022年平均每位新用戶獲客投入達到318元。

獲取新用戶成本越來越高的同時,留住用戶也越來越難,2020年、2021年及2022年,KEEP的月會員留存率分別為73.3%、71.1%及65.3%。

對于互聯網平臺企業,規模效應十分重要,用戶體量自然成為KEEP的第一增長目標。但從價值分析的角度來看,KEEP的用戶增長潛力和用戶價值空間均成未知數,如何緩解增長疲勞,培育更多付費用戶,成為KEEP亟需面對的現實問題。

商業模式可持續?

三次沖擊IPO終登港交所,成為“運動科技第一股”,不過從資本市場表現來看,KEEP并未收獲一家“獨角獸”企業所匹配的關注與追捧。截至2023年7月19日收盤,KEEP收29港元,較發行價小幅上漲0.28%,總市值為152.4億港元。

原因或在于,KEEP未能清晰地向市場展示其商業模式的可持續性。

對于商業模式,KEEP在招股書中這樣表述:“多元化的商業化模式,包括會員訂閱及線上付費內容、自有品牌產品以及廣告及其他服務,商業化模式之間相輔相成。”

具體怎么做?KEEP設想,用健身工具獲取用戶,再圍繞健身來達成“吃、穿、用、練”的消費鏈路。換言之,即從規劃健身目標和訪問健身課程,到選擇健身裝備和健身食品,以及追蹤體重和心率等測量數據,各項業務聯動形成閉環。

一個成功的商業模式,核心原則在于:能否持續贏利,即既能贏利,又能有發展后勁,而不是一時地偶然贏利。顯然,這個看起來十分自洽的商業閉環,當前似乎并不符合這一核心原則。

前文已經提到,盡管KEEP營收呈現出逐年走高的態勢,但依然處于持續虧損之中。不過考慮到大多數互聯網平臺企業初期常規做法(用利潤換規模),在此討論時暫且擱置虧損問題。

問題的核心就回到“可持續”,這還要從KEEP業務板塊思考——

自有品牌運動產品。根據招股書,2022年KEEP自有品牌運動產品、會員訂閱和線上付費內容、廣告和其他服務三個板塊的營收占比約為5:4:1,自有品牌運動產品為主要的營收入來源。

自有品牌運動產品包括KEEP在自營商城和第三方電商平臺上銷售的跑步機、單車、手環等智能健身設備,以及服飾、食品等配套運動產品,其中智能單車、手環、瑜伽墊等單品銷量已行業領先。

但作為互聯網平臺企業,KEEP該部分業務本質上還是在出售“品牌”,產品方面并未顯現出明顯核心競爭優勢:智能健身設備方面KEEP不能像蘋果、華為、小米等硬件巨頭掌握供應鏈來壓縮成本,配套運動產品也不能像Lululemon一樣形成品牌壁壘。

因此我們看到,KEEP自有品牌運動產品越賣越多,但毛利率卻在逐年下滑,2020年至2022年Keep自有產品毛利率分別為20.8%、15.1%、14.5%。

會員訂閱及線上付費內容。會員訂閱及線上付費內容是KEEP近年來聚焦重點,業務收入在總營收中的占比已從2019年22.8%,大幅提高至2022年的40.4%,毛利率也基本維持在20%左右。

但問題在于,KEEP中大部分的在線課程都是對會員用戶免費開放的,直播課目前也只是作為會員體系增值內容的一部分,沒有開拓更多合適的盈利模式。更為重要的是,作為KEEP形成訂閱或內容付費最直接的入口,健身內容產品并不具備獨特性,B站、抖音、小紅書等綜合平臺都可以找到相似的免費課程。

結果就是,KEEP的獲客成本越來越高,但會員留存率卻越來越低,而“人”恰恰是其安身立命之本。

綜上,尚處于擴張階段的KEEP,其業務板塊和發展思路是否形成明確的商業邏輯閉環?抑或是能否憑借資本優勢,打出一片線上健身新模式?在如今看來,還是一個未知數。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。