聯想618首戰告捷,是戰略潛力的釋放還是最后的“狂歡”?觀點

日出東方,聯想“不敗”?

文|螳螂財經(TanglangFin)

作者| 青月

如果有一個排行榜是:你的第一臺電腦會選擇哪個品牌?聯想一定榜上有名。

一談到購買電腦這類客單價相對較高的電子產品,“雙十一”、“618”等購物節所提供的絕對值較高的折扣,使這些時間點成為最合適的購買機會。

今年的618活動期間,聯想首戰告捷。6月1日,前2分鐘破億,1小時破7億,一舉奪下游戲臺式機、游戲本、一體機、臺式機、輕薄本、高端輕薄本、筆記本、高性能輕薄本、筆記本店鋪榜單榜首。

好消息不止這一個,5月31日,市場研究機構Strategy Analytics最新發布的研究報告顯示,聯想2021年Q1全球筆記本電腦出貨量達到1630萬臺,同比增長84%,市場份額23.9%,排名第一。為什么聯想今年以來捷報頻傳?累累碩果背后又隱藏了什么?

“日出東方”戰略動能釋放,聯想各業務開始放量增長

若是分析聯想的戰略布局,“日出東方”戰略便不得不提。

“日出東方”是聯想集團執行副總裁兼中國區總裁劉軍,于2017年8月18日在北京雁西湖畔提出的,它包括一個愿景、兩個轉型、三大基石。

一個愿景是指聯想智慧中國;兩個轉型,其一是向著“以客戶為中心”轉型,其二是向著“Device+”轉型;三大基石,則是指智能化變革、品牌再造和新創業文化的踐行。

簡單來說,聯想的“日出東方”戰略的核心一是穩住PC這個核心業務的基本盤;再就是以前一個條件為基礎,開拓未來的增長空間,現在這個階段即致力于將智能產品和智慧服務變為聯想的新增長引擎。剛開始的幾年里,戰略成果并不明顯,但2020年以來的一些關鍵指標給了聯想堅持變革戰略的底氣。

Strategy Analytics的研究報告以及聯想618的戰績已經代表了戰略的卓見成效,但除此之外,聯想集團在5月27日公布的2020-21財年業績報告,以不俗的財報數據描繪了新的亮眼“底色”。

(圖源:廣發證券研究中心)

一方面,截至2021年3月31日,聯想的營收利潤雙增。

據財報數據顯示,聯想全年營收達到4116億元人民幣,同比增長19.8%;稅前利潤為120億元,凈利潤近80億元,較上年增長均超過70%。其中,第四財季營收達到了1060億元,同比增長48%,創近十年最快增速;稅前利潤為25.8億元,凈利潤17.6億元,同比分別增長392%和350%。

另一方面,就業務細分層面來看,聯想的“三駕馬車”皆在發力。

2020/21財年里,聯想集團最大的智能設備業務集團營業額為3687億元,年同比提升20%。其中,四季度個人電腦和智能設備業務創季度歷史紀錄,營業額達到842.7億元,年同比增長46.3%。

數據中心業務的營業額為429億元,同比增長15%;第四財季營業額為108.9億元,年同比增長了32%,利潤率年同步改善了4.4個百分點。軟件與服務業務全年營業額為330億元,占到集團整體營業額的8%,年同比增長39%,是集團整體營業額增速的2倍。

一直以來倍受詬病的移動業務也有了復蘇的跡象,稅前利潤達到1.4億元,創造了并購摩托羅拉移動以來的新高,營業額同比增長86.4%。

基于這份亮眼的財報,聯想集團受到了廣發證券、國泰君安證券、華金證券、東方證券、太平洋證券和光大證券等多家券商的集體唱多。

戰略收效相對不錯,一部分源于新時代下,尋求發展新動能是企業需要解決的難題,而智能化正是新舊動能轉換的核心引擎。另外,聯想打造了從產品研發、設計、營銷、銷售到服務的全流程直達客戶閉環體系,從產品研發-營銷-銷售-服務端形成直達用戶的最短通路,成功推動了“以客戶為中心”落地。

不過,“螳螂財經”在對聯想的業績報告進行深入分析后發現,其似乎并不能以“高增長”一詞簡單去概括。

高增長背后,新老業務似入“瓶頸期”

至6月21日港股收盤,聯想集團報收8.73港元每股,總市值是1051.24億港元。

基于年K圖來看,聯想集團股價的整體走勢是在攀升的,但以科技公司自稱的聯想集團,它的市值與估值對比惠普、IBM等科技股來看,并不理想。

(圖源:雪球)

那么,究竟是市場低估了聯想,還是市場對其仍有顧慮?

其實,就聯想交出的最新財報、公司當下僅有15倍左右PETTM的估值水平以及未來即將在A股上市的消息,聯想還有較大的上升空間,估值迎來重塑也是遲早的事情。

但在“螳螂財經”看來,聯想被低估與其某些業務線存在阻滯并不沖突。

首先,智能設備業務作為聯想集團最重要的增長引擎,利潤率卻稍顯不足。

據悉,報告期內聯想的智能設備業務中個人電腦和智能設備收入占集團總收入的80%。但智能設備業務的利潤率僅有6.5%,行業的激烈競爭則是導致產品毛利率低、凈利潤低最直接的原因。

這直接導致了2020年,聯想的總營收超4000億元,凈利潤即使同比增長了70%,卻只有80億元。

其次,作為新業務的數據中心業務,增速卻不如老牌業務。

事實上,不管是橫向還是縱向來看,數據中心業務的數據雖然不錯,但增長情況皆不太理想。一方面,與2019年Q3的收入占比和增長數據對比,數據中心業務表現都有些許欠佳。另一方面,營收規模暫且不表,作為新業務的數據中心業務,在報告期內的增速甚至落后于智能硬件這類老牌業務。

這是由于數據中心業務目前受到的限制比較大。第一,數據中心建設周期長,一般1年半到2年,而且管理難、工序雜、整改多。第二,隨著數據中心規模不斷增長,使得數據中心能耗與日俱增,節能減排迫在眉睫。第三,傳統數據中心運維模式落后,運維效率和資源利用率過低。當前很多數據中心平均資源利用率低于60%,并且缺乏合格的運維人員。

最后,被寄予厚望的軟件與服務業務表現平平,目前還不能稱得上是“第二業務增長引擎”。

這幾年來,聯想的收入結構逐漸開始變“軟”。其軟件和服務件和服務營收年比年提升近40%至330億人民幣新高,是集團整體營業額增速的兩倍。

但與數據中心業務相似,軟件與服務業務2019年的增速為43%,與2020年幾乎持平。除此之外,軟件與服務業務的營收在聯想總營業額中的占比依然不高,僅從2019年的6.8%提升到了2020年的8%,聯想集團的支柱業務還是個人電腦和智能設備。

當然,軟件與服務業務在今年2月剛剛獨立成軍,是聯想旗下最年輕的集團,所以前期發展有一些波動屬于正常現象,還可以繼續觀望一段時間。

這樣來看,聯想的三大業務的營業額都在增長,卻各有各的問題。雖然還未到增長陷入停滯這種嚴重的地步,但是也算是進入到了一個另類的“瓶頸期”。是什么原因導致了這些問題的出現?“日出東方”戰略還能長期為聯想賦能嗎?

“老大”地位面臨威脅,“日出東方”戰略還能管用多久?

事出反常必有因,聯想多項業務喜憂參半,在“螳螂財經”看來,主要有以下三大原因。

其一,后疫情時代,聯想的支柱業務能否長期維穩還是一個未知數。

由于2020年疫情的突襲,電腦開始成為每個人工作和學習的標配。“一人一臺”的趨勢讓PC市場規模持續擴大,去年全球PC市場出貨量就已經到了3億臺的規模,今年保守估計會有3.3億臺。

在2020年之前,PC市場從2011年開始就一直萎靡不振,上一次峰值還是2012年的3.43億臺。因此部分一些機構對聯想之所以抱持著觀望的態度便在于此,誰也無法確定,當疫情的洪流徹底褪去之后,聯想的PC業務還能否持續上揚。

再加上,今年PC整個產業鏈正在經歷產品升級。根據相關媒體報道,華碩、宏基第二季度將把筆記本電腦價格提高最多10%,為近10年來最大漲價潮。在價格躍升的景氣期,聯想智能設備業務的利潤率或將得到改善,但能否聯想能否消化價格上漲帶來的壓力,還需觀望其后續的動作。

其二,聯想集團作為科技公司,研發投入卻偏低。

聯想集團董事長兼CEO楊元慶2019年曾表示要向技術公司轉型,但目前來看,這條轉型之路道阻且長。

據wind數據顯示,聯想2015-2019年的研發費用分別為96.36億元、93.95億元、80.09億元、85.27億元和94.64億元,占營收的比例最高只有3.32%,最低為2.48%。至2020年,其研發費用占比也只有2.7%。

科技公司的研發實力與其核心競爭力、品牌效應都具備十分緊密的聯系,三者互相影響。研發投入程度不高,很容易導致前期快得快,后期跑不動。

同樣是科技巨頭,華為研發投入常年高達10%~15%;作為同行的惠普,2019/2020財年的研發費用14.78億美元,并且無論是研發費用的金額上,還是在營收中的占比,惠普都略高于聯想;即使是一直被吐槽研發能力弱的中興通訊,其研發費用占比也保持在10%左右。

對此,聯想在回A時曾公告稱,科創板募集的資金將用于新技術、產品及解決方案的研發,相關產業戰略投資,補充營運資金,或將對現狀有所改善。

其三,各業務線的競爭都相當激烈,PC老大的地位也正在面臨威脅。

在數據中心業務上,聯想的服務器雖然在很多榜單中都位列第一,但市場份額卻并不占優勢。據IDC數據顯示,2020年中國服務器市場出貨量中,浪潮、華為、新華三以及戴爾都領先聯想。

智能化服務中,不少行業巨頭早已開始了在智能化市場中的布局,比如,阿里巴巴的“被集成”戰略、騰訊的“一云三平臺”架構、海外巨頭IBM的混合云戰略等等。

所以雖然聯想擁有業界最強大的運維服務團隊和經驗,是行業內唯一可提供全周期服務的中國領先的智能化服務提供商,但在巨頭林立、驚喜迭出的背景下,想盡快冒頭并非易事。

新業務挑戰重重以外,聯想的支柱業務也正在受到“追隨者”的挑戰。2020年第二季度時,連續七個季度摘得全球PC市場出貨量第一的聯想被老對手惠普超越。雖然在下一季度聯想很快重登了王座,但這也從側面證實了聯想“PC”老大的地位并不是不可撼動的。

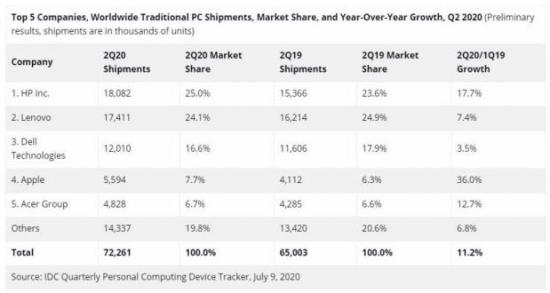

(圖源:IDC)

不僅有惠普這種綜合能力占優的公司緊隨其后,戴爾、蘋果和宏碁同屬五大主要廠商,也一直在虎視眈眈。

基于上述的全部情況,再回到聯想的戰略布局上來,“日出東方”真的能為聯想長期賦能嗎?

不得不承認的是,在“日出東方”戰略的貫徹實施以來,聯想集團數個季度的財報數據都極為優秀,股價累漲四年,市值也順利的突破了千億港元大關。但與之矛盾的是,聯想集團的估值提升頗為緩慢。疫情的影響漸漸削弱之后,隱藏在聯想集團業務線背后的一些桎梏也在慢慢顯現。

據“螳螂財經”了解,聯想今年動作并不小。不僅推出了智能化轉型新IT架構的核心引擎“擎天”,在智能化轉型服務領域落下關鍵一子,而且傳出了赴A的消息。在疫情影響漸漸褪去之后,聯想能否持續內生外化,“日出東方”戰略究竟是恰逢“疫”時還是“蓄勢待發”,相信很快就會有答案。

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂財經(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。