閱文的長音頻棋盤互聯(lián)網(wǎng)+

導讀

“不管是我們授權的文字版權內容還是我們自制的小說內容,都是盈利的,并且我們預計之后每年都會有不同程度的增長,對于這塊業(yè)務

“不管是我們授權的文字版權內容還是我們自制的小說內容,都是盈利的,并且我們預計之后每年都會有不同程度的增長,對于這塊業(yè)務我們也十分有信心。”

文/大娛樂家

騰訊音樂在國內流媒體音樂平臺中的版權優(yōu)勢,相信周杰倫的歌迷應該比任何人都有切身體會,而未來除了聽歌,網(wǎng)文內容愛好者們也可能通過騰訊音樂旗下各大平臺直接收聽閱文旗下熱門網(wǎng)文的音頻版本了。 就在今年3月發(fā)布2019年財報的同時,閱文集團宣布與騰訊音樂簽署了為期五年的合作協(xié)議,根據(jù)協(xié)議雙方將共同開發(fā)制作有聲書,加大網(wǎng)絡文學的變現(xiàn)途徑,同時開拓騰訊音樂的長音頻市場。 相對于歌曲這類5到10分鐘的短音頻,長音頻的品類則要多出不少,有聲讀物、評書相聲、故事兒歌、情感綜藝以及越來越多的獨立播客都被包含在其中。而其中有聲讀物又占據(jù)了相當大的比例,因此閱文集團與騰訊音樂的合作便顯得非常順理成章,前者擁有目前國內最豐富的網(wǎng)絡文學版權和IP運營經驗,后者則占據(jù)著國內音樂流媒體市場的頭把交椅。 對于目前國內有聲音頻市場的發(fā)展狀態(tài),閱文聽書負責人在接受壹娛觀察(ID:yiyuguancha)專訪時表示:“目前國內有聲書算是發(fā)展高峰期,各家音頻平臺基本都找到了屬于自己的特色,比如有的著重發(fā)展有聲小說內容、有的著重發(fā)展知識付費、有的著重音頻直播、也有著重綜合類別等。”

對于目前國內有聲音頻市場的發(fā)展狀態(tài),閱文聽書負責人在接受壹娛觀察(ID:yiyuguancha)專訪時表示:“目前國內有聲書算是發(fā)展高峰期,各家音頻平臺基本都找到了屬于自己的特色,比如有的著重發(fā)展有聲小說內容、有的著重發(fā)展知識付費、有的著重音頻直播、也有著重綜合類別等。”

“閱文聽書”:成為熱門有聲內容制造機

“閱文聽書”:成為熱門有聲內容制造機

閱文對于將網(wǎng)文IP向音頻內容的轉換事實上并不比影視化晚,從2010年開始,閱文的創(chuàng)始團隊就開始嘗試進行有聲小說的音頻制作和對于市場的布局。 2010年閱文收購天方聽書網(wǎng),隨后在2015年連續(xù)投資了喜馬拉雅FM和懶人聽書兩大音頻平臺。2016至2017年間,閱文旗下的移動閱讀APP“QQ閱讀”與“起點讀書”分別上線了聽書專區(qū)。2017年,閱文更是以千萬級規(guī)模投資國內知名的聲優(yōu)創(chuàng)業(yè)公司“音熊聯(lián)萌”,之后又在2018年與知名配音演員季冠霖創(chuàng)立的冠聲文化合作。 2018年11月中旬,閱文集團整合旗下有聲作品資源,發(fā)布有聲閱讀品牌“閱文聽書”。依托于閱文龐大的IP內容儲備、立體的運營渠道生態(tài)和領先的“IP共營合伙人”制度,“閱文聽書”匯集了占據(jù)國內主流聽書平臺原創(chuàng)類總庫存半數(shù)以上的內容,也涵蓋了喜馬拉雅、懶人聽書、貓耳FM、企鵝FM等國內一線的音頻平臺的IP改編音頻開發(fā)與分發(fā)合作渠道。 ▲ 閱文聽書正式發(fā)布

▲ 閱文聽書正式發(fā)布

經過了一年半的發(fā)展,作為針對長音頻這一細分市場的品牌,“閱文聽書”已經建立起了屬于自己的品牌特征與知名度,在專訪中閱文聽書負責人也披露了閱文聽書目前的發(fā)展態(tài)勢:“‘閱文聽書’上線一年半的時候,目前在行業(yè)內已經有很高的知名度,閱文對外合作的所有有聲業(yè)務都是以’閱文聽書‘的名義進行,不僅進行文字改編權授權業(yè)務,還包括成品音頻分發(fā)銷售、音頻內容引進、自制音頻等業(yè)務,同時我們還關注公益事業(yè),創(chuàng)建閱文聽書公益日。閱文聽書負責人同時表示:“目前我們集團的文字書被改編成音頻書的數(shù)量超過1萬本,在各大音頻平臺有聲小說類別,閱文文字改編的音頻內容占有率都超過60%。” 在站穩(wěn)腳跟之后,“閱文聽書”作為內容生產的源頭下一步顯然需要更加廣闊的渠道去最大范圍的觸達用戶,基于這一邏輯便不難理解其與騰訊音樂此番的合作。與此同時,根據(jù)閱文最近發(fā)布的財報數(shù)據(jù)顯示,2019年閱文的版權運營成績出色,同比增長341%,進一步擴展版權運營的版圖無疑是重要策略。 拋開互聯(lián)網(wǎng)公司談及增長時那些眼花繚亂的指標,版權運營最終還是需要回到一個核心概念上,那便是對優(yōu)質版權內容的占有,擁有1220萬部作品儲備,810萬名創(chuàng)作者,覆蓋200多種內容品類的閱文在這方面具有毫無疑問的優(yōu)勢。而閱文的這一核心競爭力在過去幾年的視頻平臺競爭中已經有所展現(xiàn),去年一部熱門劇集《慶余年》的出現(xiàn),不僅衍生出會員付費超前點播的“話題性”營收模式,同時也讓原本有些絕望的市場對爆款網(wǎng)文IP改編劇集再次重拾信心。 ▲ 《慶余年》劇照

▲ 《慶余年》劇照

在談及“閱文聽書”最大的競爭優(yōu)勢時,閱文聽書負責人也毫不諱言那便是其擁有作品版權作為源頭:“閱文有非常大的作品內容版權庫,這些內容僅靠我們自己或者某一家平臺是無法全部錄制成音頻提供給用戶的,我們跟平臺一起合作,用最少的時間制作更多好的內容供用戶欣賞收聽。” “最少時間”與“更好內容”似乎是相互矛盾的組合,但這更多是基于過去大家所熟知的IP影視化而言,影視內容由于播放媒介的原因,不論是改編難度還是制作周期都有相當苛刻的要求,一部好的作品從確定改編到拍攝完成、進行后期最終登陸播放終端,短則一兩年長則四五年,這些因素都讓影視內容改編充滿了更多不確定性與高風險。 回到網(wǎng)文IP音頻化本身,“用最少的時間制作更多好的內容”確實成為了現(xiàn)實,根據(jù)閱文聽書負責人的介紹,音頻制作相對時間周期短一些,從選書、角色試音、正式錄制到后期制作、上架,最快一兩個月就可以實現(xiàn),如果是制作多人有聲劇或者廣播劇,基本上3-6個月也可以上線。更短制作周期使得手握大量版權的平臺擁有更大優(yōu)勢,對于任何形式的內容消費來說,用戶黏性最終都是建立在持續(xù)不斷的優(yōu)質內容輸出之上的。 與此同時,網(wǎng)文IP的多元運營也同樣讓內容創(chuàng)作者增加了其收入來源,“我們音頻這塊的收益,有包括分成在內的多種形式。本身已經有很強知名度的小說,音頻化是對其內容影視化的預熱。本身知名度不高的小說,音頻化很可能是催生了其熱度,音頻化后反而非常受歡迎,這樣變相為作者帶來的其他版權收益和數(shù)字閱讀銷售收益”閱文聽書負責人表示。

騰訊在前閱文在后,長音頻市場好戲剛剛開始

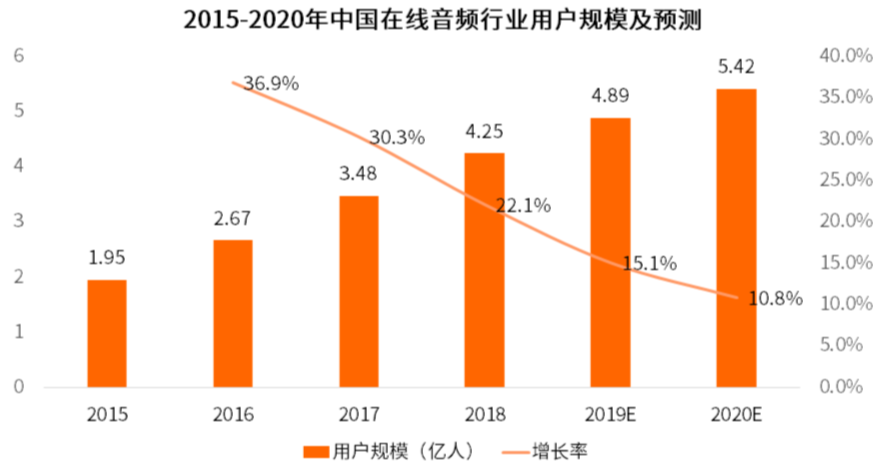

根據(jù)第三方機構艾媒咨詢預計,中國在線音頻用戶規(guī)模2020年有望達到5.42億。在有聲讀物行業(yè)發(fā)展加速的同時,用戶對深度讀物偏好度也呈現(xiàn)明顯上升趨勢。整個市場規(guī)模從2016年的23.7億元增至2018年的45.4億元,預計到2020年將會突破78億元。而有聲讀物還僅僅只是所謂長音頻的一大組成部分,整個長音頻市場顯然更加龐大和具有潛力。 ▲ 數(shù)據(jù)來源:艾媒數(shù)據(jù)中心

▲ 數(shù)據(jù)來源:艾媒數(shù)據(jù)中心

發(fā)力有聲讀物在整個國際市場也是大勢所趨,根據(jù)去年年底德勤年度技術和媒體趨勢預測報告所提供的數(shù)據(jù),全球有聲書市場2020年將增長25%,達到近40億英鎊,約合363億元人民幣。美國目前是全球最大有聲書市場,到2023年有聲書銷售收入將超過電子書。全球電商巨頭亞馬遜早前收購有聲書分銷商Audible,也正是看中了有聲讀物的發(fā)展勢頭。 面對這樣的市場藍海,在國內流媒體音樂領域已經占據(jù)了領先地位的騰訊音樂,進入以有聲讀物為主的長音頻市場更像是順勢而為。同時與閱文一樣,多元化的業(yè)務拓展有利于上市公司的業(yè)績表現(xiàn)。 從股權結構來看,騰訊分別擁有騰訊音樂與閱文集團超過55%以上的股份,這也使得雙方的合作更類似于內部的優(yōu)勢資源整合。騰訊音樂擁有龐大的用戶基數(shù)以及包括QQ音樂、酷狗音樂、酷我音樂和全民K歌等多個音頻分發(fā)渠道,閱文則手握市場上最豐富的網(wǎng)絡文學版權資源和版權運營經驗,雖然并非所有強強聯(lián)合都能帶來正面效應,但對于文娛內容消費產業(yè)來說,優(yōu)質版權與強勢渠道結合始終都是行業(yè)發(fā)展的必然趨勢。 如果稍有留意,其實不難發(fā)現(xiàn)在去年年末,雙方就已經開始了正式合作前的預熱活動。2019年12月27日,閱文集團與騰訊音樂聯(lián)合出品了旗下言情小說《鳳回巢》的同名主題曲,邀請了古風音樂人玄觴和橙翼共同演唱,在QQ音樂、酷狗音樂、酷我音樂三大平臺同步上線。 按照當時雙方的說法,那一次合作主要圍繞經典及當紅文學IP進行小說主題曲、小說插曲、人物角色曲等個性化音樂內容的定制和宣發(fā),實現(xiàn)“文學+音樂”的破界融合。但無論內容還是形式都更像是雙方單純用各自強項進行的一次試水,而最終基于網(wǎng)文IP音頻化的合作,才真正讓雙方形成了互補。

在專訪中,閱文聽書負責人也具體談及了閱文聽書之后與騰訊音樂的合作模式:“我們只是為騰訊音樂提供版權內容,參與一定的運營建議,但我們肯定是騰訊音樂最重要的內容版權方,所以他們會想更多的辦法去運營和打造我們的內容,最終大家一起實現(xiàn)共贏。”

話音未落,騰訊音樂就在4月23日發(fā)布了一款名為“酷我暢聽”的獨立長音頻平臺,其中“閱文聽書”出品的熱門IP有聲書《慶余年》、《斗破蒼穹》、《全職高手》、《黃金瞳》、《從前有座靈劍山》也都將作為重要產品品類出現(xiàn)在騰訊音樂這款長音頻平臺上。

按照當時雙方的說法,那一次合作主要圍繞經典及當紅文學IP進行小說主題曲、小說插曲、人物角色曲等個性化音樂內容的定制和宣發(fā),實現(xiàn)“文學+音樂”的破界融合。但無論內容還是形式都更像是雙方單純用各自強項進行的一次試水,而最終基于網(wǎng)文IP音頻化的合作,才真正讓雙方形成了互補。

在專訪中,閱文聽書負責人也具體談及了閱文聽書之后與騰訊音樂的合作模式:“我們只是為騰訊音樂提供版權內容,參與一定的運營建議,但我們肯定是騰訊音樂最重要的內容版權方,所以他們會想更多的辦法去運營和打造我們的內容,最終大家一起實現(xiàn)共贏。”

話音未落,騰訊音樂就在4月23日發(fā)布了一款名為“酷我暢聽”的獨立長音頻平臺,其中“閱文聽書”出品的熱門IP有聲書《慶余年》、《斗破蒼穹》、《全職高手》、《黃金瞳》、《從前有座靈劍山》也都將作為重要產品品類出現(xiàn)在騰訊音樂這款長音頻平臺上。

▲ 酷我暢聽APP截圖

▲ 酷我暢聽APP截圖

內容提供商最終自己做渠道如今也并不罕見,但相比于打造渠道和平臺,“閱文聽書”作為閱文集團在音頻市場的重要品牌,未來還是會專注于內容的制作。閱文聽書負責人也在采訪中明確表示“閱文聽書”沒有推出獨立APP的計劃,之后的業(yè)務會采用IP合伙人制度,騰訊音樂也是他們重要的IP合伙人之一,他們更多是希望通過和合伙人共同努力,去打造更多的優(yōu)秀的音頻IP。 而不論是什么樣內容形式還是分發(fā)渠道,作為商業(yè)上市公司,在制作爆款收獲口碑之外,最重要的依然是盈利能力。作為流媒體的不同分支,長音頻與長視頻平臺同樣都面臨著盈利艱難的問題,主打有聲書和語音直播等PGC音頻的喜馬拉雅受困于營收表現(xiàn)上市之路道阻且長,而所謂的“耳朵經濟第一股”荔枝,2019年的凈虧損依然高達10.731億元。 如何掙錢和能不能掙到錢,始終是擺在長音頻玩家面前的兩大問題,不過面對盈利的問題,閱文聽書負責人反而給出了非常簡單直接的回答:“閱文的音頻業(yè)務整體都是盈利的”,同時他還補充道:“不管是我們授權的文字版權內容還是我們自制的小說內容,都是盈利的,并且我們預計之后每年都會有不同程度的增長,對于這塊業(yè)務我們也十分有信心。” 或許正是手中有糧才能做到心中不慌,在面對新冠疫情對文娛行業(yè)帶來的整體打擊時,閱文依然對自己的音頻業(yè)務充滿了信心,閱文聽書負責人表示在具體收入方面或許會受到影響,但這段時間其實大家都在調整,尋覓更加優(yōu)質的文字作品、尋找更合適的錄制聲音、調整運營方向等等,其實就是為未來做準備,機會與挑戰(zhàn)同在。

文/大娛樂家

騰訊音樂在國內流媒體音樂平臺中的版權優(yōu)勢,相信周杰倫的歌迷應該比任何人都有切身體會,而未來除了聽歌,網(wǎng)文內容愛好者們也可能通過騰訊音樂旗下各大平臺直接收聽閱文旗下熱門網(wǎng)文的音頻版本了。 就在今年3月發(fā)布2019年財報的同時,閱文集團宣布與騰訊音樂簽署了為期五年的合作協(xié)議,根據(jù)協(xié)議雙方將共同開發(fā)制作有聲書,加大網(wǎng)絡文學的變現(xiàn)途徑,同時開拓騰訊音樂的長音頻市場。 相對于歌曲這類5到10分鐘的短音頻,長音頻的品類則要多出不少,有聲讀物、評書相聲、故事兒歌、情感綜藝以及越來越多的獨立播客都被包含在其中。而其中有聲讀物又占據(jù)了相當大的比例,因此閱文集團與騰訊音樂的合作便顯得非常順理成章,前者擁有目前國內最豐富的網(wǎng)絡文學版權和IP運營經驗,后者則占據(jù)著國內音樂流媒體市場的頭把交椅。

對于目前國內有聲音頻市場的發(fā)展狀態(tài),閱文聽書負責人在接受壹娛觀察(ID:yiyuguancha)專訪時表示:“目前國內有聲書算是發(fā)展高峰期,各家音頻平臺基本都找到了屬于自己的特色,比如有的著重發(fā)展有聲小說內容、有的著重發(fā)展知識付費、有的著重音頻直播、也有著重綜合類別等。”

“閱文聽書”:成為熱門有聲內容制造機

閱文對于將網(wǎng)文IP向音頻內容的轉換事實上并不比影視化晚,從2010年開始,閱文的創(chuàng)始團隊就開始嘗試進行有聲小說的音頻制作和對于市場的布局。 2010年閱文收購天方聽書網(wǎng),隨后在2015年連續(xù)投資了喜馬拉雅FM和懶人聽書兩大音頻平臺。2016至2017年間,閱文旗下的移動閱讀APP“QQ閱讀”與“起點讀書”分別上線了聽書專區(qū)。2017年,閱文更是以千萬級規(guī)模投資國內知名的聲優(yōu)創(chuàng)業(yè)公司“音熊聯(lián)萌”,之后又在2018年與知名配音演員季冠霖創(chuàng)立的冠聲文化合作。 2018年11月中旬,閱文集團整合旗下有聲作品資源,發(fā)布有聲閱讀品牌“閱文聽書”。依托于閱文龐大的IP內容儲備、立體的運營渠道生態(tài)和領先的“IP共營合伙人”制度,“閱文聽書”匯集了占據(jù)國內主流聽書平臺原創(chuàng)類總庫存半數(shù)以上的內容,也涵蓋了喜馬拉雅、懶人聽書、貓耳FM、企鵝FM等國內一線的音頻平臺的IP改編音頻開發(fā)與分發(fā)合作渠道。

▲ 閱文聽書正式發(fā)布

經過了一年半的發(fā)展,作為針對長音頻這一細分市場的品牌,“閱文聽書”已經建立起了屬于自己的品牌特征與知名度,在專訪中閱文聽書負責人也披露了閱文聽書目前的發(fā)展態(tài)勢:“‘閱文聽書’上線一年半的時候,目前在行業(yè)內已經有很高的知名度,閱文對外合作的所有有聲業(yè)務都是以’閱文聽書‘的名義進行,不僅進行文字改編權授權業(yè)務,還包括成品音頻分發(fā)銷售、音頻內容引進、自制音頻等業(yè)務,同時我們還關注公益事業(yè),創(chuàng)建閱文聽書公益日。閱文聽書負責人同時表示:“目前我們集團的文字書被改編成音頻書的數(shù)量超過1萬本,在各大音頻平臺有聲小說類別,閱文文字改編的音頻內容占有率都超過60%。” 在站穩(wěn)腳跟之后,“閱文聽書”作為內容生產的源頭下一步顯然需要更加廣闊的渠道去最大范圍的觸達用戶,基于這一邏輯便不難理解其與騰訊音樂此番的合作。與此同時,根據(jù)閱文最近發(fā)布的財報數(shù)據(jù)顯示,2019年閱文的版權運營成績出色,同比增長341%,進一步擴展版權運營的版圖無疑是重要策略。 拋開互聯(lián)網(wǎng)公司談及增長時那些眼花繚亂的指標,版權運營最終還是需要回到一個核心概念上,那便是對優(yōu)質版權內容的占有,擁有1220萬部作品儲備,810萬名創(chuàng)作者,覆蓋200多種內容品類的閱文在這方面具有毫無疑問的優(yōu)勢。而閱文的這一核心競爭力在過去幾年的視頻平臺競爭中已經有所展現(xiàn),去年一部熱門劇集《慶余年》的出現(xiàn),不僅衍生出會員付費超前點播的“話題性”營收模式,同時也讓原本有些絕望的市場對爆款網(wǎng)文IP改編劇集再次重拾信心。

▲ 《慶余年》劇照

在談及“閱文聽書”最大的競爭優(yōu)勢時,閱文聽書負責人也毫不諱言那便是其擁有作品版權作為源頭:“閱文有非常大的作品內容版權庫,這些內容僅靠我們自己或者某一家平臺是無法全部錄制成音頻提供給用戶的,我們跟平臺一起合作,用最少的時間制作更多好的內容供用戶欣賞收聽。” “最少時間”與“更好內容”似乎是相互矛盾的組合,但這更多是基于過去大家所熟知的IP影視化而言,影視內容由于播放媒介的原因,不論是改編難度還是制作周期都有相當苛刻的要求,一部好的作品從確定改編到拍攝完成、進行后期最終登陸播放終端,短則一兩年長則四五年,這些因素都讓影視內容改編充滿了更多不確定性與高風險。 回到網(wǎng)文IP音頻化本身,“用最少的時間制作更多好的內容”確實成為了現(xiàn)實,根據(jù)閱文聽書負責人的介紹,音頻制作相對時間周期短一些,從選書、角色試音、正式錄制到后期制作、上架,最快一兩個月就可以實現(xiàn),如果是制作多人有聲劇或者廣播劇,基本上3-6個月也可以上線。更短制作周期使得手握大量版權的平臺擁有更大優(yōu)勢,對于任何形式的內容消費來說,用戶黏性最終都是建立在持續(xù)不斷的優(yōu)質內容輸出之上的。 與此同時,網(wǎng)文IP的多元運營也同樣讓內容創(chuàng)作者增加了其收入來源,“我們音頻這塊的收益,有包括分成在內的多種形式。本身已經有很強知名度的小說,音頻化是對其內容影視化的預熱。本身知名度不高的小說,音頻化很可能是催生了其熱度,音頻化后反而非常受歡迎,這樣變相為作者帶來的其他版權收益和數(shù)字閱讀銷售收益”閱文聽書負責人表示。

騰訊在前閱文在后,長音頻市場好戲剛剛開始

根據(jù)第三方機構艾媒咨詢預計,中國在線音頻用戶規(guī)模2020年有望達到5.42億。在有聲讀物行業(yè)發(fā)展加速的同時,用戶對深度讀物偏好度也呈現(xiàn)明顯上升趨勢。整個市場規(guī)模從2016年的23.7億元增至2018年的45.4億元,預計到2020年將會突破78億元。而有聲讀物還僅僅只是所謂長音頻的一大組成部分,整個長音頻市場顯然更加龐大和具有潛力。

▲ 數(shù)據(jù)來源:艾媒數(shù)據(jù)中心

發(fā)力有聲讀物在整個國際市場也是大勢所趨,根據(jù)去年年底德勤年度技術和媒體趨勢預測報告所提供的數(shù)據(jù),全球有聲書市場2020年將增長25%,達到近40億英鎊,約合363億元人民幣。美國目前是全球最大有聲書市場,到2023年有聲書銷售收入將超過電子書。全球電商巨頭亞馬遜早前收購有聲書分銷商Audible,也正是看中了有聲讀物的發(fā)展勢頭。 面對這樣的市場藍海,在國內流媒體音樂領域已經占據(jù)了領先地位的騰訊音樂,進入以有聲讀物為主的長音頻市場更像是順勢而為。同時與閱文一樣,多元化的業(yè)務拓展有利于上市公司的業(yè)績表現(xiàn)。 從股權結構來看,騰訊分別擁有騰訊音樂與閱文集團超過55%以上的股份,這也使得雙方的合作更類似于內部的優(yōu)勢資源整合。騰訊音樂擁有龐大的用戶基數(shù)以及包括QQ音樂、酷狗音樂、酷我音樂和全民K歌等多個音頻分發(fā)渠道,閱文則手握市場上最豐富的網(wǎng)絡文學版權資源和版權運營經驗,雖然并非所有強強聯(lián)合都能帶來正面效應,但對于文娛內容消費產業(yè)來說,優(yōu)質版權與強勢渠道結合始終都是行業(yè)發(fā)展的必然趨勢。 如果稍有留意,其實不難發(fā)現(xiàn)在去年年末,雙方就已經開始了正式合作前的預熱活動。2019年12月27日,閱文集團與騰訊音樂聯(lián)合出品了旗下言情小說《鳳回巢》的同名主題曲,邀請了古風音樂人玄觴和橙翼共同演唱,在QQ音樂、酷狗音樂、酷我音樂三大平臺同步上線。

按照當時雙方的說法,那一次合作主要圍繞經典及當紅文學IP進行小說主題曲、小說插曲、人物角色曲等個性化音樂內容的定制和宣發(fā),實現(xiàn)“文學+音樂”的破界融合。但無論內容還是形式都更像是雙方單純用各自強項進行的一次試水,而最終基于網(wǎng)文IP音頻化的合作,才真正讓雙方形成了互補。

在專訪中,閱文聽書負責人也具體談及了閱文聽書之后與騰訊音樂的合作模式:“我們只是為騰訊音樂提供版權內容,參與一定的運營建議,但我們肯定是騰訊音樂最重要的內容版權方,所以他們會想更多的辦法去運營和打造我們的內容,最終大家一起實現(xiàn)共贏。”

話音未落,騰訊音樂就在4月23日發(fā)布了一款名為“酷我暢聽”的獨立長音頻平臺,其中“閱文聽書”出品的熱門IP有聲書《慶余年》、《斗破蒼穹》、《全職高手》、《黃金瞳》、《從前有座靈劍山》也都將作為重要產品品類出現(xiàn)在騰訊音樂這款長音頻平臺上。

▲ 酷我暢聽APP截圖

內容提供商最終自己做渠道如今也并不罕見,但相比于打造渠道和平臺,“閱文聽書”作為閱文集團在音頻市場的重要品牌,未來還是會專注于內容的制作。閱文聽書負責人也在采訪中明確表示“閱文聽書”沒有推出獨立APP的計劃,之后的業(yè)務會采用IP合伙人制度,騰訊音樂也是他們重要的IP合伙人之一,他們更多是希望通過和合伙人共同努力,去打造更多的優(yōu)秀的音頻IP。 而不論是什么樣內容形式還是分發(fā)渠道,作為商業(yè)上市公司,在制作爆款收獲口碑之外,最重要的依然是盈利能力。作為流媒體的不同分支,長音頻與長視頻平臺同樣都面臨著盈利艱難的問題,主打有聲書和語音直播等PGC音頻的喜馬拉雅受困于營收表現(xiàn)上市之路道阻且長,而所謂的“耳朵經濟第一股”荔枝,2019年的凈虧損依然高達10.731億元。 如何掙錢和能不能掙到錢,始終是擺在長音頻玩家面前的兩大問題,不過面對盈利的問題,閱文聽書負責人反而給出了非常簡單直接的回答:“閱文的音頻業(yè)務整體都是盈利的”,同時他還補充道:“不管是我們授權的文字版權內容還是我們自制的小說內容,都是盈利的,并且我們預計之后每年都會有不同程度的增長,對于這塊業(yè)務我們也十分有信心。” 或許正是手中有糧才能做到心中不慌,在面對新冠疫情對文娛行業(yè)帶來的整體打擊時,閱文依然對自己的音頻業(yè)務充滿了信心,閱文聽書負責人表示在具體收入方面或許會受到影響,但這段時間其實大家都在調整,尋覓更加優(yōu)質的文字作品、尋找更合適的錄制聲音、調整運營方向等等,其實就是為未來做準備,機會與挑戰(zhàn)同在。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經TMT觀察網(wǎng)編輯修改或補充。