紅星美凱龍財報里的向好與變壞,資本如何衡量?互聯網+

導讀

紅星美凱龍財報里的向好與變壞,資本如何衡量?

紅星美凱龍財報里的向好與變壞,資本如何衡量?

文 / 七公

出品 / 節點財經

依托“輕資產、重運營、降桿桿”戰略的穩步推進,紅星美凱龍(601828.SH、01528.HK)交出了一份有進步的“成績單”。

財報顯示,2021年,紅星美凱龍實現營業收入達155.1億元,同比增長9.0%;歸母凈利潤達20.5億元,同比增長18.3%。

與此同時,根據弗若斯特沙利文(Frost & Sullivan)統計,2021年紅星美凱龍零售額占家居連鎖商場份額的比重為17.5%,繼續位列第一,其市場份額幾乎是第二名至第五名的總和。

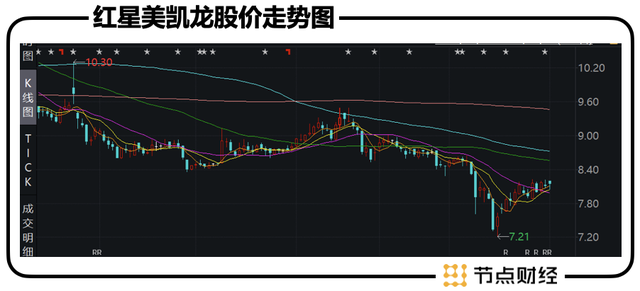

然而,業績和排名的喜悅似乎并沒有傳導至資本端。于財報發布次日,紅星美凱龍的股價收跌0.73%,整體仍在底部徘徊。

那么,問題到底出在哪里?

文 / 七公

出品 / 節點財經

依托“輕資產、重運營、降桿桿”戰略的穩步推進,紅星美凱龍(601828.SH、01528.HK)交出了一份有進步的“成績單”。

財報顯示,2021年,紅星美凱龍實現營業收入達155.1億元,同比增長9.0%;歸母凈利潤達20.5億元,同比增長18.3%。

與此同時,根據弗若斯特沙利文(Frost & Sullivan)統計,2021年紅星美凱龍零售額占家居連鎖商場份額的比重為17.5%,繼續位列第一,其市場份額幾乎是第二名至第五名的總和。

然而,業績和排名的喜悅似乎并沒有傳導至資本端。于財報發布次日,紅星美凱龍的股價收跌0.73%,整體仍在底部徘徊。

那么,問題到底出在哪里?

/ 01 /

向好:自營商場收入增加

負債率有所降低

紅星美凱龍往輕資產轉型已有時日,即控制自營商場規模,著重委管商場運營,由自建商場收租走向為他建商場提供授權貼牌、咨詢管理等服務。

截至2021年末,公司經營了95家自營商場,278家委管商場,分別較上年末凈增加3家、凈增加5家,加上戰略合作商場等,總經營面積2230萬平方米,比2020年多出24.8萬平方米 。

從各業務情況看,占營收大頭、能貢獻高利潤的還是自營商場。

2021年,紅星美凱龍自營商場收入達80.9億元,同比增長21.1%,占總收入比重從2020年的46.9%擴大到52.2%;出租率為94.1%,相較2020年提升了2.0個百分點,甚至超過了2019年同期的93.4%。

從這個層面講,紅星美凱龍的“基本盤”算是穩住了,且有更加向好的趨勢。對于一家老牌企業來說,面對市場的大風大浪,從低谷反彈,再完成超越,“防身術”的韌性和彈性足以被肯定。

委管商場這邊,包括項目前期品牌咨詢委托管理服務收入、項目年度品牌咨詢委托管理服務收入、工程項目商業管理咨詢費收入、商業咨詢費及招商傭金,總收入為 32.56 億元,較上年同期下降9.1%,但出租率略微提升至91.4%,2020年則為90.7%。

得益于核心業務的穩健增長,紅星美凱龍的經營性現金流表現強勁。2021年,其經營活動產生的現金流量凈額達53.8億元,創三年內新高,同比增長29.4%,較2019年同期增長31.4%,高于疫情前水平。

就直觀呈現的數據而言,在去年一年不確定性尚未完全消除的市場環境中,紅星美凱龍展現了良好的復蘇勢頭,但委管商場收入下滑,說明公司“輕資產、重運營”戰略沒有獲得既定的成效。

針對市場最為關注的債務問題,2021年紅星美凱龍終于給自己“長臉”一回。

截至2021年末,其資產負債率57.44%,相較2020年年底減少了3.7個百分點,為2015年以來首次下降;計息負債同比減少63億元,2021全年資本性支出較2020年節約17.6%。

/ 01 /

向好:自營商場收入增加

負債率有所降低

紅星美凱龍往輕資產轉型已有時日,即控制自營商場規模,著重委管商場運營,由自建商場收租走向為他建商場提供授權貼牌、咨詢管理等服務。

截至2021年末,公司經營了95家自營商場,278家委管商場,分別較上年末凈增加3家、凈增加5家,加上戰略合作商場等,總經營面積2230萬平方米,比2020年多出24.8萬平方米 。

從各業務情況看,占營收大頭、能貢獻高利潤的還是自營商場。

2021年,紅星美凱龍自營商場收入達80.9億元,同比增長21.1%,占總收入比重從2020年的46.9%擴大到52.2%;出租率為94.1%,相較2020年提升了2.0個百分點,甚至超過了2019年同期的93.4%。

從這個層面講,紅星美凱龍的“基本盤”算是穩住了,且有更加向好的趨勢。對于一家老牌企業來說,面對市場的大風大浪,從低谷反彈,再完成超越,“防身術”的韌性和彈性足以被肯定。

委管商場這邊,包括項目前期品牌咨詢委托管理服務收入、項目年度品牌咨詢委托管理服務收入、工程項目商業管理咨詢費收入、商業咨詢費及招商傭金,總收入為 32.56 億元,較上年同期下降9.1%,但出租率略微提升至91.4%,2020年則為90.7%。

得益于核心業務的穩健增長,紅星美凱龍的經營性現金流表現強勁。2021年,其經營活動產生的現金流量凈額達53.8億元,創三年內新高,同比增長29.4%,較2019年同期增長31.4%,高于疫情前水平。

就直觀呈現的數據而言,在去年一年不確定性尚未完全消除的市場環境中,紅星美凱龍展現了良好的復蘇勢頭,但委管商場收入下滑,說明公司“輕資產、重運營”戰略沒有獲得既定的成效。

針對市場最為關注的債務問題,2021年紅星美凱龍終于給自己“長臉”一回。

截至2021年末,其資產負債率57.44%,相較2020年年底減少了3.7個百分點,為2015年以來首次下降;計息負債同比減少63億元,2021全年資本性支出較2020年節約17.6%。

多家券商也給予積極評價,認為降杠桿有一定程度的奏效。

值得一提的是,某單一指標好轉,很多時候并不能從根本上論證什么,內里的輾轉騰挪需要被重視,實實在在的規模更需警惕。

截至2021年末,紅星美凱龍流動負債仍高達321.32億元,總負債為776.56億元。其中,短期負債185.04億元。

為此,公司每年要支出巨額財務費用(主要為利息費用),2021年為24.61億元,僅比2020年少0.03億元,已經超過主營業務貢獻的利潤。

在“賣賣賣”模式開啟一年多后,“超級包租公”手中的“余糧”還能剩多少?截至資產負債表日,其賬面現金只有69.04億元,距離覆蓋短債很遠,流動比率和速動比率也都處在有公開數據以來低位。

/ 02 /

變壞:四季度虧損

盈利能力持續下滑

盡管2021年的大考結果是雙增長,但光大證券認為紅星美凱龍業績低于預期。

按照該券商此前預測,公司2021年營收和歸母凈利潤值分別為165.27億元、27.06億元,尚存在6.6%、32%的差距。

究其原因,單四季度“掣肘”過分了。

2021年Q4,紅星美凱龍營業收入41.59億元,歸母凈利潤為虧損0.18億元,而2020年同期為營收47.09億元、盈利0.01億元,降幅高達11.7%、3571.09%,主要系資產減值損失、信用減值損失等。

不過,這并不是最重要的。外界更操心本期靠投資性房地產公允價值變動增厚利潤的力度有多大?

節點財經查閱財報,2021年紅星美凱龍投資性房地產價值(95家自營商場的評估值)955.75億元,占總資產比重為71%,規模比萬科還高出約100億。因為公司并沒有將其放在固定資產中,所以每個報告期要做評估,升值增加利潤,貶值扣減利潤。

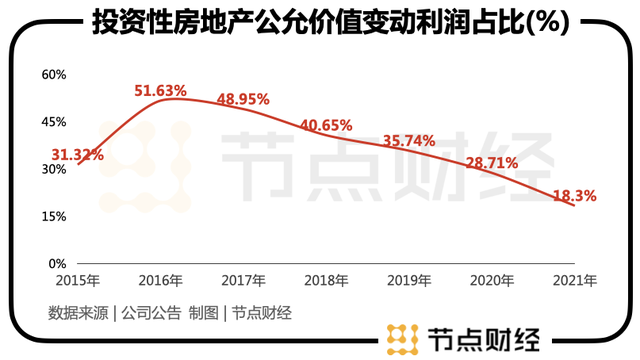

2021年,公司投資性房地產公允價值變動收益為3.74 億元,占公司利潤總額的比例為13.36%,較2020年下降4.29個百分點,占歸母凈利潤比例為18.3%,較2020年下降超10個百分點,確實已比較克制。

多家券商也給予積極評價,認為降杠桿有一定程度的奏效。

值得一提的是,某單一指標好轉,很多時候并不能從根本上論證什么,內里的輾轉騰挪需要被重視,實實在在的規模更需警惕。

截至2021年末,紅星美凱龍流動負債仍高達321.32億元,總負債為776.56億元。其中,短期負債185.04億元。

為此,公司每年要支出巨額財務費用(主要為利息費用),2021年為24.61億元,僅比2020年少0.03億元,已經超過主營業務貢獻的利潤。

在“賣賣賣”模式開啟一年多后,“超級包租公”手中的“余糧”還能剩多少?截至資產負債表日,其賬面現金只有69.04億元,距離覆蓋短債很遠,流動比率和速動比率也都處在有公開數據以來低位。

/ 02 /

變壞:四季度虧損

盈利能力持續下滑

盡管2021年的大考結果是雙增長,但光大證券認為紅星美凱龍業績低于預期。

按照該券商此前預測,公司2021年營收和歸母凈利潤值分別為165.27億元、27.06億元,尚存在6.6%、32%的差距。

究其原因,單四季度“掣肘”過分了。

2021年Q4,紅星美凱龍營業收入41.59億元,歸母凈利潤為虧損0.18億元,而2020年同期為營收47.09億元、盈利0.01億元,降幅高達11.7%、3571.09%,主要系資產減值損失、信用減值損失等。

不過,這并不是最重要的。外界更操心本期靠投資性房地產公允價值變動增厚利潤的力度有多大?

節點財經查閱財報,2021年紅星美凱龍投資性房地產價值(95家自營商場的評估值)955.75億元,占總資產比重為71%,規模比萬科還高出約100億。因為公司并沒有將其放在固定資產中,所以每個報告期要做評估,升值增加利潤,貶值扣減利潤。

2021年,公司投資性房地產公允價值變動收益為3.74 億元,占公司利潤總額的比例為13.36%,較2020年下降4.29個百分點,占歸母凈利潤比例為18.3%,較2020年下降超10個百分點,確實已比較克制。

畢竟在2015至2020年,紅星美凱龍采用公允價值模式進行后續計量的投資性房地產公允價值變動產生損益分別為10.10億元、17.54億元、19.96億元、18.20億元、16.01億元、4.97億元,占各期歸母凈利潤比例分別為31.32%、51.63%、48.95%、40.65%、35.74%、28.71%。

但若還原到現實社會,類似操作還是有很多漏洞。最近兩年,商業地產低迷,不僅僅是中國,全球盡皆冰封。互聯網上,以“拋售”、“撤離”、“斷崖式下跌”為主旨的唱空文章隨處可見。

遠的不說,就拿近的上證e互動。3月7日,有投資者向紅星美凱龍董秘提問,“花了80多萬買了你公司一線城市的商鋪,目前40萬元都無法出手……你公司財務報告上的房產是按公允價值計算的,就是以同地段的住宅成交價格作為參考的。目前的商鋪價格已經遠遠低于住宅價格。”

換言之,2020和2021年,紅星美凱龍房地產公允價值變動為正缺少自洽邏輯,負增長和負收益差不多,而不是為利潤添磚加瓦。

盡管紅星美凱龍做出澄清,但投資者信不信就是另一回事兒了。

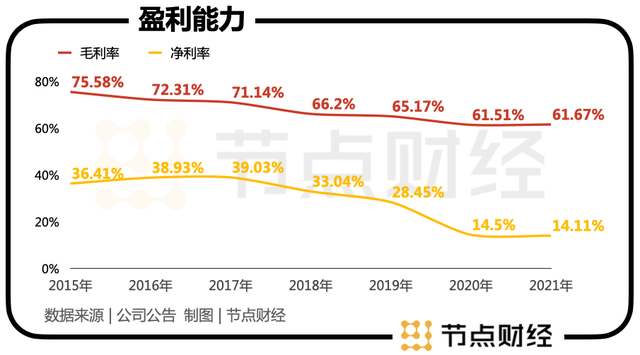

另外,在2020年盈利能力大幅下滑的基礎上,2021年公司毛利率微增0.16個百分點,但凈利率較2020年再度減少0.4個百分點。拉長時間軸,2015年之后,其毛利率和凈利率就一直穩步向下。

畢竟在2015至2020年,紅星美凱龍采用公允價值模式進行后續計量的投資性房地產公允價值變動產生損益分別為10.10億元、17.54億元、19.96億元、18.20億元、16.01億元、4.97億元,占各期歸母凈利潤比例分別為31.32%、51.63%、48.95%、40.65%、35.74%、28.71%。

但若還原到現實社會,類似操作還是有很多漏洞。最近兩年,商業地產低迷,不僅僅是中國,全球盡皆冰封。互聯網上,以“拋售”、“撤離”、“斷崖式下跌”為主旨的唱空文章隨處可見。

遠的不說,就拿近的上證e互動。3月7日,有投資者向紅星美凱龍董秘提問,“花了80多萬買了你公司一線城市的商鋪,目前40萬元都無法出手……你公司財務報告上的房產是按公允價值計算的,就是以同地段的住宅成交價格作為參考的。目前的商鋪價格已經遠遠低于住宅價格。”

換言之,2020和2021年,紅星美凱龍房地產公允價值變動為正缺少自洽邏輯,負增長和負收益差不多,而不是為利潤添磚加瓦。

盡管紅星美凱龍做出澄清,但投資者信不信就是另一回事兒了。

另外,在2020年盈利能力大幅下滑的基礎上,2021年公司毛利率微增0.16個百分點,但凈利率較2020年再度減少0.4個百分點。拉長時間軸,2015年之后,其毛利率和凈利率就一直穩步向下。

總的來說,變好和變壞反向較量,市場似乎把紅星美凱龍變壞的一面想的更“壞”。

截至4月7日,紅星美凱龍股價報8.12元/股,遠低于每股凈資產12.4元;A股最新總市值為351.9億元,遠低于955.75億元投資性房地產賬面價值;專業性更強的港股則殺到徹底,總市值不足150億港元。

/ 03 /

機會:高端化+大家居生態

紅星美凱龍的主業是家具及家居裝飾商場運營,作為商業地產的一個分支,受行業周期影響之大早已表露在外。

該背景下,公司把自身定位于“全渠道泛家居業務平臺服務商”,嘗試為顧客提供覆蓋全裝修過程的,個性化、高質量的家裝服務以及更加貼近終端的購物體驗。具體瞄準高端化+家裝家居一體化。

先說高端化,最為知名的便是全國布局的1號店和至尊Mall。

其中,1號店集合高端電器和家居主流明星品牌,給消費者提供一站式服務;“時尚賣場明星”的至尊Mall走精品路線,專為高凈值人群而生。截至2021年,紅星美凱龍共有32家1號店、9家至尊MALL。

節點財經曾實地探訪過美凱龍位于北京的1號店和至尊Mall店,切實感受就是冷清,太冷清。當然,這也是當下很多商場的樣子。

并且相比較于蘇寧和國美,紅星美凱龍的高端店還是押注線下。在消費者線上購物習慣已經形成,而消費習慣又很難在短期內改變,紅星美凱龍的高端突破一開始就附上“枷鎖”。

AVC數據顯示,2020年電商渠道對家電零售的貢獻率經超過50%。

再來看家居家裝。根據中國裝飾行業協會數據顯示,2015年至2019年,我國家裝行業的市場規模持續增長,年復合增長率CAGR達到8.46%,2019年市場規模達到2.74萬億元,2020年因疫情沖擊下滑至2.61萬億元。

紅星美凱龍依托線下商場實體網絡,截至2021年末,累計開設家裝門店253家,覆蓋全國200余個城市。

基于家具商場運營商的前端優勢和品牌優勢,以及十多年沉淀下來的家居消費用戶畫像和商品畫像,紅星美凱龍有贏在未來的潛質。

但贏在未來的潛質不代表就能贏,市場永遠是動態的,消費喜好永遠是變化的,泛家居行業尤其是。

由于進入門檻低,商品相對簡單,賽道雖然擁有萬億體量,內里卻是一個“小企業”眾多的雜貨鋪,市場格局非常分散。對后入者來說,并不友好。

財報顯示,2021年,紅星美凱龍建造施工及設計收入、家裝相關服務及商品銷售業共計實現營業收入28.95億元,2020年為28.92億元,幾乎原地踏步。

這意味著,紅星美凱龍的新一條增長曲線其實不明朗。對于追求真金白銀的二級市場來說,股價反轉的拐點還沒有到來。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任

總的來說,變好和變壞反向較量,市場似乎把紅星美凱龍變壞的一面想的更“壞”。

截至4月7日,紅星美凱龍股價報8.12元/股,遠低于每股凈資產12.4元;A股最新總市值為351.9億元,遠低于955.75億元投資性房地產賬面價值;專業性更強的港股則殺到徹底,總市值不足150億港元。

/ 03 /

機會:高端化+大家居生態

紅星美凱龍的主業是家具及家居裝飾商場運營,作為商業地產的一個分支,受行業周期影響之大早已表露在外。

該背景下,公司把自身定位于“全渠道泛家居業務平臺服務商”,嘗試為顧客提供覆蓋全裝修過程的,個性化、高質量的家裝服務以及更加貼近終端的購物體驗。具體瞄準高端化+家裝家居一體化。

先說高端化,最為知名的便是全國布局的1號店和至尊Mall。

其中,1號店集合高端電器和家居主流明星品牌,給消費者提供一站式服務;“時尚賣場明星”的至尊Mall走精品路線,專為高凈值人群而生。截至2021年,紅星美凱龍共有32家1號店、9家至尊MALL。

節點財經曾實地探訪過美凱龍位于北京的1號店和至尊Mall店,切實感受就是冷清,太冷清。當然,這也是當下很多商場的樣子。

并且相比較于蘇寧和國美,紅星美凱龍的高端店還是押注線下。在消費者線上購物習慣已經形成,而消費習慣又很難在短期內改變,紅星美凱龍的高端突破一開始就附上“枷鎖”。

AVC數據顯示,2020年電商渠道對家電零售的貢獻率經超過50%。

再來看家居家裝。根據中國裝飾行業協會數據顯示,2015年至2019年,我國家裝行業的市場規模持續增長,年復合增長率CAGR達到8.46%,2019年市場規模達到2.74萬億元,2020年因疫情沖擊下滑至2.61萬億元。

紅星美凱龍依托線下商場實體網絡,截至2021年末,累計開設家裝門店253家,覆蓋全國200余個城市。

基于家具商場運營商的前端優勢和品牌優勢,以及十多年沉淀下來的家居消費用戶畫像和商品畫像,紅星美凱龍有贏在未來的潛質。

但贏在未來的潛質不代表就能贏,市場永遠是動態的,消費喜好永遠是變化的,泛家居行業尤其是。

由于進入門檻低,商品相對簡單,賽道雖然擁有萬億體量,內里卻是一個“小企業”眾多的雜貨鋪,市場格局非常分散。對后入者來說,并不友好。

財報顯示,2021年,紅星美凱龍建造施工及設計收入、家裝相關服務及商品銷售業共計實現營業收入28.95億元,2020年為28.92億元,幾乎原地踏步。

這意味著,紅星美凱龍的新一條增長曲線其實不明朗。對于追求真金白銀的二級市場來說,股價反轉的拐點還沒有到來。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任

文 / 七公

出品 / 節點財經

依托“輕資產、重運營、降桿桿”戰略的穩步推進,紅星美凱龍(601828.SH、01528.HK)交出了一份有進步的“成績單”。

財報顯示,2021年,紅星美凱龍實現營業收入達155.1億元,同比增長9.0%;歸母凈利潤達20.5億元,同比增長18.3%。

與此同時,根據弗若斯特沙利文(Frost & Sullivan)統計,2021年紅星美凱龍零售額占家居連鎖商場份額的比重為17.5%,繼續位列第一,其市場份額幾乎是第二名至第五名的總和。

然而,業績和排名的喜悅似乎并沒有傳導至資本端。于財報發布次日,紅星美凱龍的股價收跌0.73%,整體仍在底部徘徊。

那么,問題到底出在哪里?

/ 01 /

向好:自營商場收入增加

負債率有所降低

紅星美凱龍往輕資產轉型已有時日,即控制自營商場規模,著重委管商場運營,由自建商場收租走向為他建商場提供授權貼牌、咨詢管理等服務。

截至2021年末,公司經營了95家自營商場,278家委管商場,分別較上年末凈增加3家、凈增加5家,加上戰略合作商場等,總經營面積2230萬平方米,比2020年多出24.8萬平方米 。

從各業務情況看,占營收大頭、能貢獻高利潤的還是自營商場。

2021年,紅星美凱龍自營商場收入達80.9億元,同比增長21.1%,占總收入比重從2020年的46.9%擴大到52.2%;出租率為94.1%,相較2020年提升了2.0個百分點,甚至超過了2019年同期的93.4%。

從這個層面講,紅星美凱龍的“基本盤”算是穩住了,且有更加向好的趨勢。對于一家老牌企業來說,面對市場的大風大浪,從低谷反彈,再完成超越,“防身術”的韌性和彈性足以被肯定。

委管商場這邊,包括項目前期品牌咨詢委托管理服務收入、項目年度品牌咨詢委托管理服務收入、工程項目商業管理咨詢費收入、商業咨詢費及招商傭金,總收入為 32.56 億元,較上年同期下降9.1%,但出租率略微提升至91.4%,2020年則為90.7%。

得益于核心業務的穩健增長,紅星美凱龍的經營性現金流表現強勁。2021年,其經營活動產生的現金流量凈額達53.8億元,創三年內新高,同比增長29.4%,較2019年同期增長31.4%,高于疫情前水平。

就直觀呈現的數據而言,在去年一年不確定性尚未完全消除的市場環境中,紅星美凱龍展現了良好的復蘇勢頭,但委管商場收入下滑,說明公司“輕資產、重運營”戰略沒有獲得既定的成效。

針對市場最為關注的債務問題,2021年紅星美凱龍終于給自己“長臉”一回。

截至2021年末,其資產負債率57.44%,相較2020年年底減少了3.7個百分點,為2015年以來首次下降;計息負債同比減少63億元,2021全年資本性支出較2020年節約17.6%。

多家券商也給予積極評價,認為降杠桿有一定程度的奏效。

值得一提的是,某單一指標好轉,很多時候并不能從根本上論證什么,內里的輾轉騰挪需要被重視,實實在在的規模更需警惕。

截至2021年末,紅星美凱龍流動負債仍高達321.32億元,總負債為776.56億元。其中,短期負債185.04億元。

為此,公司每年要支出巨額財務費用(主要為利息費用),2021年為24.61億元,僅比2020年少0.03億元,已經超過主營業務貢獻的利潤。

在“賣賣賣”模式開啟一年多后,“超級包租公”手中的“余糧”還能剩多少?截至資產負債表日,其賬面現金只有69.04億元,距離覆蓋短債很遠,流動比率和速動比率也都處在有公開數據以來低位。

/ 02 /

變壞:四季度虧損

盈利能力持續下滑

盡管2021年的大考結果是雙增長,但光大證券認為紅星美凱龍業績低于預期。

按照該券商此前預測,公司2021年營收和歸母凈利潤值分別為165.27億元、27.06億元,尚存在6.6%、32%的差距。

究其原因,單四季度“掣肘”過分了。

2021年Q4,紅星美凱龍營業收入41.59億元,歸母凈利潤為虧損0.18億元,而2020年同期為營收47.09億元、盈利0.01億元,降幅高達11.7%、3571.09%,主要系資產減值損失、信用減值損失等。

不過,這并不是最重要的。外界更操心本期靠投資性房地產公允價值變動增厚利潤的力度有多大?

節點財經查閱財報,2021年紅星美凱龍投資性房地產價值(95家自營商場的評估值)955.75億元,占總資產比重為71%,規模比萬科還高出約100億。因為公司并沒有將其放在固定資產中,所以每個報告期要做評估,升值增加利潤,貶值扣減利潤。

2021年,公司投資性房地產公允價值變動收益為3.74 億元,占公司利潤總額的比例為13.36%,較2020年下降4.29個百分點,占歸母凈利潤比例為18.3%,較2020年下降超10個百分點,確實已比較克制。

畢竟在2015至2020年,紅星美凱龍采用公允價值模式進行后續計量的投資性房地產公允價值變動產生損益分別為10.10億元、17.54億元、19.96億元、18.20億元、16.01億元、4.97億元,占各期歸母凈利潤比例分別為31.32%、51.63%、48.95%、40.65%、35.74%、28.71%。

但若還原到現實社會,類似操作還是有很多漏洞。最近兩年,商業地產低迷,不僅僅是中國,全球盡皆冰封。互聯網上,以“拋售”、“撤離”、“斷崖式下跌”為主旨的唱空文章隨處可見。

遠的不說,就拿近的上證e互動。3月7日,有投資者向紅星美凱龍董秘提問,“花了80多萬買了你公司一線城市的商鋪,目前40萬元都無法出手……你公司財務報告上的房產是按公允價值計算的,就是以同地段的住宅成交價格作為參考的。目前的商鋪價格已經遠遠低于住宅價格。”

換言之,2020和2021年,紅星美凱龍房地產公允價值變動為正缺少自洽邏輯,負增長和負收益差不多,而不是為利潤添磚加瓦。

盡管紅星美凱龍做出澄清,但投資者信不信就是另一回事兒了。

另外,在2020年盈利能力大幅下滑的基礎上,2021年公司毛利率微增0.16個百分點,但凈利率較2020年再度減少0.4個百分點。拉長時間軸,2015年之后,其毛利率和凈利率就一直穩步向下。

總的來說,變好和變壞反向較量,市場似乎把紅星美凱龍變壞的一面想的更“壞”。

截至4月7日,紅星美凱龍股價報8.12元/股,遠低于每股凈資產12.4元;A股最新總市值為351.9億元,遠低于955.75億元投資性房地產賬面價值;專業性更強的港股則殺到徹底,總市值不足150億港元。

/ 03 /

機會:高端化+大家居生態

紅星美凱龍的主業是家具及家居裝飾商場運營,作為商業地產的一個分支,受行業周期影響之大早已表露在外。

該背景下,公司把自身定位于“全渠道泛家居業務平臺服務商”,嘗試為顧客提供覆蓋全裝修過程的,個性化、高質量的家裝服務以及更加貼近終端的購物體驗。具體瞄準高端化+家裝家居一體化。

先說高端化,最為知名的便是全國布局的1號店和至尊Mall。

其中,1號店集合高端電器和家居主流明星品牌,給消費者提供一站式服務;“時尚賣場明星”的至尊Mall走精品路線,專為高凈值人群而生。截至2021年,紅星美凱龍共有32家1號店、9家至尊MALL。

節點財經曾實地探訪過美凱龍位于北京的1號店和至尊Mall店,切實感受就是冷清,太冷清。當然,這也是當下很多商場的樣子。

并且相比較于蘇寧和國美,紅星美凱龍的高端店還是押注線下。在消費者線上購物習慣已經形成,而消費習慣又很難在短期內改變,紅星美凱龍的高端突破一開始就附上“枷鎖”。

AVC數據顯示,2020年電商渠道對家電零售的貢獻率經超過50%。

再來看家居家裝。根據中國裝飾行業協會數據顯示,2015年至2019年,我國家裝行業的市場規模持續增長,年復合增長率CAGR達到8.46%,2019年市場規模達到2.74萬億元,2020年因疫情沖擊下滑至2.61萬億元。

紅星美凱龍依托線下商場實體網絡,截至2021年末,累計開設家裝門店253家,覆蓋全國200余個城市。

基于家具商場運營商的前端優勢和品牌優勢,以及十多年沉淀下來的家居消費用戶畫像和商品畫像,紅星美凱龍有贏在未來的潛質。

但贏在未來的潛質不代表就能贏,市場永遠是動態的,消費喜好永遠是變化的,泛家居行業尤其是。

由于進入門檻低,商品相對簡單,賽道雖然擁有萬億體量,內里卻是一個“小企業”眾多的雜貨鋪,市場格局非常分散。對后入者來說,并不友好。

財報顯示,2021年,紅星美凱龍建造施工及設計收入、家裝相關服務及商品銷售業共計實現營業收入28.95億元,2020年為28.92億元,幾乎原地踏步。

這意味著,紅星美凱龍的新一條增長曲線其實不明朗。對于追求真金白銀的二級市場來說,股價反轉的拐點還沒有到來。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所采取的任何行動承擔任何責任

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。