貝殼收購圣都家裝,買房和家裝是“互補”還是“互損”?觀點

貝殼的二手房業務是平臺型,對貝殼和其他很多入局家裝的互聯網平臺型企業來說,貝殼通過找房業務獲得的只是一條裝修業務的銷售線索而已。

7月6日,貝殼找房宣布與圣都家裝達成協議,將收購圣都100%的股權,總對價接近人民幣80億元,該交易預計將于2022年上半年全部交割完成。

貝殼找房董事長兼CEO彭永東稱,貝殼與圣都走到一起,是基于對未來以及達成目標路徑的高度共識和躍躍欲試。

在互聯網江湖看來,貝殼找房收購家裝公司,是企業的多元擴張,背后可能透露著上市企業提升盈利空間的迫切性。但是,從二手房交易進軍家裝,這樣的跨界是否順利,兩個行業之間的協同效率有多高,或許要畫上一個問號。

發掘流量多維度價值潛力,尋求更大想象空間

企業進行多元跨界經營的例子很多,比如做家電的美的進軍房地產,主打全屋智能家居;房地產企業恒大,旗下也有智能家居業務。諸如此類的跨界經營本質上都是利用原有業務積攢的私域流量,進行二次分發。

從企業的角度看,用戶是一種怎樣的存在?百度原產品副總裁俞軍在《俞軍產品方法論》一書中,對用戶下了這樣的定義:用戶不是自然人,而是需求的合集。

對貝殼來說,二手房用戶的需求不只是購房租房,可能存在著裝修房子等其它需求。

事實上貝殼早在2019年以“被窩”試水家裝行業,如今以將近80億元的對價全資收購圣都家裝,貝殼似乎是要把家裝行業作為自己的“第二增長曲線”。當今又正是移動互聯網的下半場,存量市場競爭趨于內卷,用戶體量不變的前提下,發掘單個流量的多重價值也仿佛成為一種潮流。

表面上看貝殼涉水家裝行業順理成章,但如果想判斷貝殼能否將家裝業務做好,恐怕還要搞清楚家裝和購房兩種消費的協同效應如何,才能做出可靠的判斷。

重決策消費之下,多元擴張成“自嗨式一站平臺”?

實際上,購房與裝修,看似互相關聯(都是重要的財產配置且存在需求連貫性),但同樣作為長周期決策的產品,背后的成交邏輯卻有很大不同。

比如,買房需要考慮地段、生活便利程度、未來升值空間等,而裝修需要考慮品牌、質量、價格等因素。

換句話來說,房子跟裝修的“人貨匹配”在于場景的重合、需求的銜接,以及供給端差異極大,在渠道、營銷等方面,兩者缺乏足夠的流量協同效應。

貝殼的二手房業務是平臺型,房源信息匯聚到平臺上,給用戶提供多選項,而裝修業務卻是用戶的單一選項。裝修業務工序復雜,涂料、瓷磚、木料等涉及到的品牌非常多,所以裝修是一個差異性非常大的服務,不同品牌的差異很大。

對購房者來說,準品和非標品非常能夠影響消費決策。例如,瓜子做毛豆新車網,二項業務的流量協同就非常好。車是標準化產品,消費者購車最重要的考量就是價格,價格能做到位,轉化邏輯就是成立的。

但裝修就典型的是非標準化服務,品牌多、材料多、風格多、工序多,貓膩也多,消費者做裝修前肯定會多方比較,慎重權衡。有調查表明,超過6成的裝修消費者會參考親朋推薦的裝修公司,可見從線上選擇裝修公司的消費者還是比較少的。

另外,裝修費用對普通家庭是一筆很大的開支,裝修也是低頻消費,很多人一輩子可能只會裝修一兩次。

總的來說,裝修是重決策型和高客單價的服務,消費者需要更多的選擇權,而將二手房和裝修服務進行“搭售”,明顯會導致消費者的選擇范圍變窄,消費體驗升級并不明顯,甚至是下降的。

在企業服務領域流行著“一站式服務”的理念,這也與企業服務追求性價比、效益提升有關,然而,“一站式服務”理念應用于C端重決策周期的服務領域能否奏效就另當別論了。

對貝殼和其他很多入局家裝的互聯網平臺型企業來說,家裝不是壁壘業務。從買房到裝修,看似提供的是一站式業務,但是這種一站式是企業端受益更多,對于用戶來講,一站式意義并不大。

因此貝殼不會因為有了一站式服務而讓用戶明顯獲益,受益的很可能只是企業自身。

買房子和裝房子兩項業務看似前后關聯密切,但二者都是很重的服務模式,把單一業務服務好就很不容易,不像我們去辦理買房過戶手續,一站式省的跑。裝修就是要自己去貨比三家,這種一站式對于用戶意義并不大。

從流量二次分發的層面看,貝殼通過找房業務獲得的只是一條裝修業務的銷售線索而已,銷售線索僅僅只是第一步,由于家裝是一項重決策周期的高客單價服務,銷售線索價值其實并不太高,因為消費者會去橫向對比多家,主動將服務訴求公之于眾。

就像買房一樣,貝殼上成交的業主,其他小中介或許也有聯系方式。所以,銷售線索在重決策周期面前,并不是最有價值的,好的服務與價格才是王道。貝殼只是省了一個獲客成本,裝修重要的成本并沒有省。而且,自營家裝還要面臨外部家裝平臺上企業的競爭。

由此可見,獲得家裝業務的銷售線索,距離成交還有十萬八千里。一站式平臺只是貝殼渴望尋利的一站式,而不是解決用戶切實需求的一站式服務。

通常來說,企業多元擴張要遵循合理的邏輯。拿本地生活來說,其流量的轉化路徑,是高頻帶低頻,比如吃喝玩樂的高頻服務帶動保潔、維修等低頻訴求。

低頻低客單價+低頻低客單價可以互相帶動,因為是輕決策的產品或服務,消費沖動性強。但是,低頻高客單價帶動低頻高客單價的邏輯并不非常成熟,因此二手房想要帶動家裝或許還要克服很多困難。

高投訴榜單排名居高不下,購房和裝修“互補”還是“互損”

追求成為一站式平臺,需要克服困難,但也可能有代價。如果兩項業務不具有“1+1>2”的協同效應,硬要強行做下去,不僅難以形成壁壘,反而會互相稀釋掉服務價值。

對一站式平臺的購房者來說,前面買到了稱心的房子,但是裝修有問題了,很可能會減弱前期服務聲譽,導致平臺整體聲譽下降。所以裝修業務帶來的增長能否覆蓋聲譽下降所致用戶量下降造成的損失,是一站式平臺需要衡量的新問題。

尷尬的是,房產中介跟裝修這兩項,都是長期高居投訴榜單前列的行業。

首先,貝殼作為二手房行業獨角獸,自身在擴張中采用雙線作戰,份額做大后的貝殼開始坐地起價,在一些城市開始將傭金從行業慣例的2%提高到3%,比如一套150萬的房子,買家要多付1.5萬的傭金。

很多人發現,立志做“難而正確的事”的貝殼,已經從屠龍少年變成了惡龍,開始詬病貝殼“既做運動員,又做裁判員”。創始人左暉也曾有過解釋,“我們在做個球場,希望在這里踢球的人越來越多,規矩越來越好”。

但這個解釋完全是站在貝殼的角度回避問題,經紀人越多,平臺肯定越來越好,但消費者買房越來越貴,平臺從“尋利”轉向“尋租”,消費者剩余被掠奪,在貝殼主導下的二手房行業將越來越不好,甚至有“辛迪加”式壟斷的嫌疑。

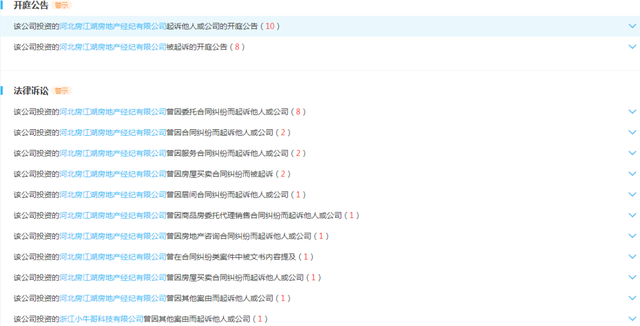

通過天眼查APP查詢可以了解到,貝殼系公司涉及的糾紛非常多,某種程度上,可以看出房產交易平臺的聲譽很難建立起來。

另外一邊,貝殼收購的圣都家裝也處在一個水很深的行業,根據天眼查APP檢索到的信息來看,發生法律糾紛的頻率似乎不比房產交易領域少,非標準化的特性決定了家裝也是一個水很深,很難建立平臺聲譽的行業。

由此可見,貝殼進軍家裝業務,看起來是流量的二次分發,可是非但二者協同效率不高,家裝可能還是一個“燙手山芋”。

另外,對于當下的貝殼來講,由于創始人的英年早逝,管理團隊勢必面臨著一段適應期。如此重的兩個業務模式同時作戰,想象力雖大,但落地有難度。

從財報上看,貝殼已經實現了扭虧為盈,但是提高了傭金的情況下,由于買房消費具有高度價格敏感性,其它平臺如果不提高傭金競爭力反而上升,貝殼未來是否能保證流量池的穩固?

因此,貝殼原有的業務并沒有做到無懈可擊,現在擴張做裝修,財務訴求為主,戰略意義并不大。

總之,上市后的貝殼亟需快速盈利,因而有訴求二次轉化流量,但從低頻高客單價業務到另一個低頻高客單價業務,“轉化漏斗”并不完善。

自營家裝提供給消費者的選擇空間太小,導致流量轉化不完善,即便是轉化了,后續模式過于重,兩個業務都是“燙手山芋”,貝殼要面臨的挑戰有增無減。但不管未來如何,我們拭目以待。

科技自媒體志剛,訂閱號:互聯網江湖。微信:13124791216,轉載保留作者版權信息,違者必究。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。