安居客赴港IPO招股書失效,曾被央視曝光虛假房源虛標價格觀點

10月9日消息,據港交所信息顯示,安居客此前遞交的IPO招股書已呈“失效”狀態。

10月9日消息,據港交所信息顯示,安居客此前遞交的IPO招股書已呈“失效”狀態。目前,相關申請資料已不支持閱覽或下載。

對于招股書失效一事,安居客方面回應媒體稱,安居客上市進程仍在有序推進中,詳情請以港交所網站公示為準。

2021年4月8日,安居客向港交港遞交招股書,擬在香港主板IPO上市。

安居客遞交的招股書顯示,其募資金額將計劃用于投資技術能力和產品開發;拓展新房交易業務、選擇性戰略合作、投資及收購、償還貸款以及營銷及推廣等用途。從股權架構上看,58同城CEO姚勁波為公司實際控制人,上市前,58同城持有安居客45.3%股份,騰訊持有安居客14.1%股份。

根據安居客招股書,其于2020年實現收入80.52億元,較2019年同比增加6.2%;同期毛利為72.9億元,同比增7.8%;年內利潤為19.55億元,同期利潤率為24.3%,相較2019年下滑6.1%。

公開資料顯示,安居客于2007年成立于上海,公司業務覆蓋新房、二手房、租房、商業地產、海外地產、裝修等領域。2009年、2014年,安居客兩次上市計劃均落空,2015年被58同城以2.67億美元收購,目前定位為房產信息及交易服務開放平臺。

營收結構單一、背負債務激增

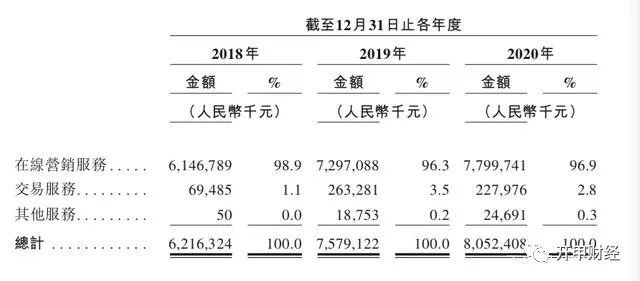

向房產經紀品牌、經紀人及開發商提供的在線營銷服務,是安居客第一大收入,2018年—2020年收入占比分別為98.9%、96.3%、96.9%。交易服務及其他的收入占比,始終低于4%。

高占比,不意味著高增長。2020年,安居客在線營銷服務收入77.8億元,較2019年增長4.83億元,而前一年這一數據在10億元以上。

收入結構過于單一、在線營銷服務增長趨緩,安居客的營收與凈利潤也并不穩定。

2018年-202年,安居客營收分別為62.163億元、75.791億元、80.524億元,增速逐漸放緩;同期凈利潤分別為19.07億元、23.063億、19.547億元,凈利潤率持續下降至24.3%。

來源:安居客招股書

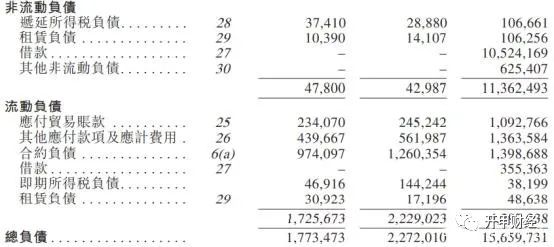

根據招股書,安居客去年營業成本、財務開支均有所上升。其中,去年財務開支2.07億元,較2019年0.01億元增長超200倍。安居客解釋稱,“財務支出的增長是因為分擔58同城貸款項下的長期債務而產生的利息開支”。

2020年9月,58同城在美股完成私有化。為了給部分私有化提供資金,58同城與上海浦東等四家銀行簽訂融資協議,四家銀行向58同城提供16.5億美元的初期融資和金額相當于8億美元的現金過渡期融資。

為此,安居客債務猛增,負債總額由2019年22.72億元增至2020年156.6億元,負債率由17.49%增至92.74%。招股書顯示,為58同城背負101.57億元貸款,還有3.67億元為關聯方借款。

來源:安居客招股書

除了背負高額貸款及利息外,安居客還需要每年向58同城支付數十億元,用于購買流量等服務。日益增長的營銷費用,暴露出其在獲客上的短板亟待補足。

營收只有貝殼找房的八分之一

從業務看,安居客母公司是做信息分類出身的58同城,而安居客同樣定位為一家信息服務平臺,主要以收取信息服務費經營,業務構成分為:在線營銷服務、交易服務及其他服務三部分。

梳理安居客發展史可以發現,成立于2007年的安居客一度也有獨立上市的打算,此后因為單方面上調端口費用等原因,遭到一些大型房產中介公司的聯合抵制,發展隨之受挫。這時,在房產領域逐漸崛起的58同城開始覬覦這塊肥肉,最終于2015年以2.67億美元的價格將其收入囊中,該收購價較之前的估值大幅縮水。

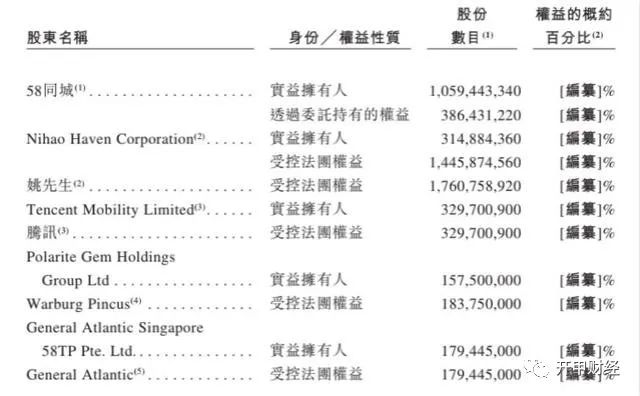

查詢安居客招股書,目前安居客的主要股東中,58同城持股45.3%,實控人姚勁波持股13.5,此外騰訊持股14.1%亦是安居客的主要股東之一。上市前夕,碧桂園的關聯全資子公司BEAM MERIT LIMITED 領投,安居客共融資2.5億美元。

圖片來源:招股書

2020年9月,58同城完成私有化退市,姚勁波將此次58同城退市視為“全新的開始”,稱公司會真正在車、房、人三領域扎根到產業互聯網。不出其料,不到一年的時間,姚勁波開始分拆58同城旗下房產業務安居客、58房產、愛房、巧房,打包以“安居客集團”的名義沖擊港交所,還未上市便與貝殼“結下梁子”。

雖然高調宣稱要挑戰“貝殼”,但安居客的營收卻只有“貝殼”的八分之一,其他各項指標同樣相去甚遠。

營收方面,2018年至2020年,安居客營收分別為62.2億元、75.8億元、80.5億元,貝殼同期營收分別為286.5億元、460.2億元、704.8億元,2020年是安居客營收的八倍。

營收增速方面,安居客2019年、2020年增速分別為23%、7%,營收增速逐年下滑。2019年、2020年貝殼找房營收增速分別為60.6%、53.2%。

凈利潤方面,招股書顯示,2018年至2020年,安居客分別實現了凈利潤19.07億元、23.06億元及19.55億元,同期貝殼找房凈利潤分別為-4.28億元、-21.8億元和27.78億元,2020年實現凈利潤為正。

想要挑戰“貝殼”,安居客任重道遠,至少兩者賽道似乎也有區別。

安居客在招股書自稱是“最大的新房及二手房在線營銷平臺”,簡單而言即是安居客主營業務是為其他房地產中介提供信息推薦服務,并收取房產中介公司服務費,此點在招股書中也得到證實,安居客在線營銷服務占比98.9%,幾乎為全部收入。

圖片來源:招股書

反觀“貝殼”,貝殼找房旗下三大主營業務為存量房交易、新房交易和其他新興業務,2020年存量房交易及新房交易業務占營收比重為97%,其中存量房交易營收306億元,新房交易營收379億元。

曾被央視曝光:虛假房源虛標價格

今年8月,央視財經發布《租房平臺假房源泛濫,安居客和58同城是虛假房源重災區》的調查報道顯示:

記者在安居客上搜索上海浦東新區的租房信息,選中了一套位于地鐵站楊高中路附近的一居室。從平臺內發布的信息和照片來看,該房源面積45平米,裝修風格時尚,租金為4499元一個月。然而當記者趕到小區看房時,中介才告訴記者那套房子已經被租出,要帶記者看另一套位于周邊小區的同等裝修的房源。

隨后,記者在安居客上搜索上海黃浦區的租房信息。選中了馬當路地鐵站附近的45平米一室一廳,照片顯示房屋干凈整潔,租金為4800元一個月。但當記者趕到小區門口時,不同公司的中介卻是同樣的說辭。

記者隨中介到了另一套所謂的優質房源。房屋面積不到30平米,廚房和衛生間都較為狹窄,也并沒有客廳,價格卻更高了。

記者發現,在安居客上的房源往往具有“高性價比”——不僅價格遠低于市場,裝修看起來也十分精致。但當記者實地看房時,這樣的房子卻都已經被租出去了。仔細觀察后還能看到,在平臺上一些不同戶型、價格的房源,還會使用同一套照片。

此外,記者在杭州使用平臺上搜索濱江區的一居室時,網上顯示的租金僅為2500元。但當記者實地看房后卻發現,無論是價格還是裝修都與網上信息不符。

業內人士告訴記者,平臺上的中介發布虛假的房源信息,主要就是為了吸引客戶、獲取客戶電話,從而精準推薦其他房源。

母公司58同城掛假房源 審核環節“放水”

房源照片是假的,價格也是假的,這一切只為了把租客騙去看房。虛假房源問題困擾租房市場多年,一直屢禁不止。平臺和房產中介間究竟有著怎樣的利益聯系呢。

記者發現虛假房源的情況并非安居客獨有,在58同城上,記者和中介約看杭州拱墅區的一間3500元的兩居室。當記者實地看房時,價格變成了5500元。

中介告訴記者,他們與平臺屬于合作關系,他們會在平臺上通過虛假房源把客戶吸引過來,平臺則向中介收取高額的平臺費。

記者了解到,部分中介所在的公司往往會強制要求旗下員工在平臺發布房源信息,打廣告。中介想在讓自己的房源出現在首頁,還需要另外繳費參與競價排名。

面對中介發布的虛假房源,平臺并非不知情,而是選擇在審核環節“放水”。

業內人士告訴記者,安居客和58同城一直以來都是虛假房源的重災區,這其中既有著中介公司管理不規范的原因,也有著平臺的責任。此外,由于虛假房源往往物美價廉,能吸引到客戶看房,因此在劣幣驅逐良幣的效應下,中介也更傾向于發布虛假房源信息。

記者在上海街頭隨機采訪了多人,被平臺假房源欺騙成了諸多年輕人租房的共同經歷。

2019年,住建部等6部門開展了整治住房租賃中介機構亂象工作。北京、上海等多個熱點城市也開展了專項整治。然而平臺和中介利用虛假房源等方式謀利現象仍然屢禁不止。

時至今日,虛假的房源信息仍然堂而皇之地掛在安居客和58同城等平臺上,誘騙著一個又一個租客。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。