山西汾酒跟漲五糧液,用青花20“待客”第八代普五?觀點

一是山西汾酒還沒有坐穩高端白酒的市場寶座,看山西汾酒品牌定位的草蛇灰線 白酒這個行業,由于山西汾酒現在選擇漲價的是青花20。

文:向善財經

近日,有市場消息突然傳出,山西汾酒也要漲價了。

從3月15日起,山西汾酒旗下核心產品青花20出廠價將上調20元/瓶……

老實講,在本輪由茅臺率先打響,五糧液、劍南春、今世緣等一眾品牌酒企們跟漲的白酒漲價潮中,現在山西汾酒有漲價動作并不讓人意外。

只是不知道有沒有朋友發現,此次山西汾酒的漲價似乎又有點與眾不同的感覺?

一對比,發現端倪了。

這次汾酒宣布漲價的青花20,主打的是中端或次高端市場。

而山西汾酒過去一直又都自認為是高端白酒品牌,甚至還喊出了“天下三分有其一”的響亮口號。

但是橫向對比同檔次的高端白酒品牌茅臺、五糧液來看,其漲價漲的都是自家的高端產品系列,比如飛天、第八代普五等等。

現在高端品牌漲價行列里,突然冒出來個次高端產品,自然就顯得有些格格不入了。

那么問題來了,這究竟是山西汾酒主動為之的產品價格策略?還是另有考量呢?而青花20的漲價又會給山西汾酒帶來哪些影響呢?

從青花20漲價,看山西汾酒品牌定位的草蛇灰線

白酒這個行業,跟其他消費品相比有很多不一樣的地方。

就比如,其他行業的價格戰是降價,但是受中國特有的面子文化、社交禮儀等多方面社會因素影響,白酒的價格戰是漲價。

特別是高端名酒,品牌越敢漲價,就意味著品牌的高端化形象越穩固,也就越能提升經銷商們的市場信心,從而帶動終端市場銷量的全面增長。

這也是為什么五糧液(第八代普五)的終端成交價雖然從來都沒有像飛天茅臺一樣,超過官方指導價的1499元/瓶,但是一旦飛天茅臺上漲了出廠價,五糧液哪怕是硬著頭皮也會選擇跟上的真正原因。

畢竟,價格卡位所帶來的品牌稀缺性,才是真正支撐高端白酒溢價的核心邏輯。

可既然如此,為何自詡為高端品牌的山西汾酒,卻沒有把視為“汾酒復興”重中之重的青花30/復興版當做跟漲飛天茅臺們的首要對象,而是瞄準了次高端的青花20呢?

原因可能有兩個:一是山西汾酒還沒有坐穩高端白酒的市場寶座,或者說其現在本質上仍然是一個次高端品牌。

在這方面,雖然青花30復興版在定價和品牌營銷方面,和國窖1573們幾乎都處于同一檔次,但是品牌到底高不高端,最終還是要看市場認可與否。

有公開數據顯示,2022年,五糧液實現營收739.7億元。其中,以超級單品第八代普五為核心的五糧液品牌系列營收553.35億元;瀘州老窖營收251.2億元,以國窖1573品系銷售規模近200億元,同樣占據著絕對主導的地位。

而同期,天眼查APP顯示,青花汾酒系列的銷售額也首次突破了百億元。可尷尬的是,其中銷售額超過60億元的是次高端的青花20,而非青花30。并且有券商機構預測,2023年,青花汾酒系列的銷售額預計將達到150億元左右,其中青花汾酒20的銷售額還將占據大部分,約為100億元左右。

很明顯,從營收結構上來看,山西汾酒確實更像是一個次高端白酒玩家。

而這也意味著,山西汾酒為高端化發力了這么多年,同時還被視為是“汾酒復興”重中之重的青花30復興版,似乎只是成長為了一個空有市場聲勢的高端化品牌殼子。

在這種情況下,無論青花30再怎么漲價發力,恐怕也很難帶動更多汾酒系列產品的市場增長。并且還由于山西汾酒品牌高端化的底子本來就虛,不斷漲價還可能會徹底泄了青花30復興版好不容易做起來的高端化形象老底。

所以,從市場基礎更穩定的青花20漲價或許就成了山西汾酒跟漲的最優解。

二是相比于品牌面子被“戳穿”,現在山西汾酒清庫存、保增長的“里子”問題可能要更急切一點。

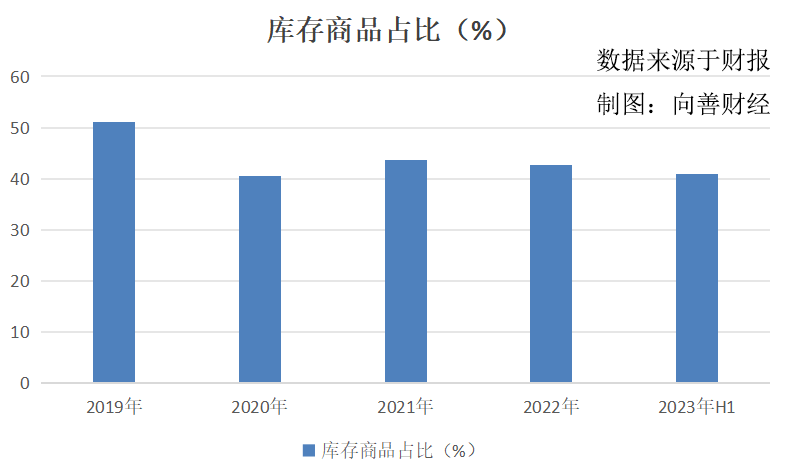

從存貨數據來看,一個與五糧液,瀘州老窖們明顯不同的點是:山西汾酒企業存貨中的“庫存商品”(即待銷售成品酒)的規模占比,在近年來始終居高不下。

特別是自2019年以來,山西汾酒的庫存商品規模便沒有再低于過存貨的40%,分別為51.14%、40.49%、43.66%、42.6%。直到2023年中報數據,山西汾酒該項占比仍高達40.96%。

40.96%的庫存商品占比是什么程度呢?

2023年上半年,茅、五、瀘的庫存商品占比分別為4.4%、17.54%、21.9%,而山西汾酒則為40.96%,幾乎是茅臺的近10倍之高、五糧液的2倍有余。

對于兩者庫存商品占比的不同,從過去一年的白酒渠道反饋和市場產品價格倒掛不難看出,五糧液們更多是把存貨壓力轉移到了渠道端,也就是走白酒行業常見的向經銷商壓貨套路,所以企業自身的庫存商品比例才能被控制在相對較低的范圍內。

至于山西汾酒為什么又走出了獨立行情?

可能有兩種解釋:一種是品牌企業體諒經銷商們,所以把庫存壓力交由自己來抗。

那么在這種情況下,由于渠道庫存壓力正常,所以山西汾酒的產品市場價盤理應不會受到太大的影響。但實際卻是,山西汾酒主推的大單品青花汾30復興版官方指導價為1199元,但在去年6月初山東、河南、山西等多地經銷商的報價已經降到了不足900元,直到現在部分小煙酒店的報價也仍在880元左右徘徊。

結果很明顯,山西汾酒在過去可能也存在向經銷商們壓貨的行為。

再來看第二種解釋,即渠道壓庫存已經臨近了飽和,所以山西汾酒不得不親自上陣壓貨。

如果確實如此的話,那么山西汾酒的市場動銷壓力無疑要比五糧液、瀘州老窖們更為嚴重,所以其對未來的預期也將更加保守。而巧合的是,2023年,山西汾酒曾提前定下了營收20%的年度增長目標。但彼時就有媒體指出汾酒的這一業績目標略顯保守,特別是相比于過去兩年超30%的營收增速,20%這一數字并不搶眼……

也就是說,相比于五糧液們,此前山西汾酒對渠道經銷商們的“壓貨”可能還要更甚一籌。

那么正常而言,本著趨利避害的天性,經銷商們在新一年拿貨的積極性無疑將大打折扣,對應的山西汾酒新一年的市場業績表現,也可能會因此而受到巨大的負面波及。

在這種情況下,與其把清庫存和保增長的希望寄托于市場銷量不穩定的青花30,還不如漲價刺激一把本就暢銷的青花20,在加速消化當前庫存的同時,主動刺激經銷商們加快2024年回款的速度……

庫存周期后半段,青花30復興版何時漲價?

其實從長遠發展的視角看,向善財經認為,本輪白酒漲價潮來得是恰到好處,既加速渠道庫存去化和新一輪補貨,同時又為庫存周期后半段的名酒品牌力競爭增添了籌碼。而此次山西汾酒跟漲的時機雖然也還算不錯,但唯一不足的就是漲價對象少了青花30復興版,也就少了對高端品牌力的提前增厚。

要知道,在當前白酒市場價格倒掛尚未緩解的情況下,品牌酒企們集體上漲出廠價的直接目的,就是擠壓經銷商們的利潤空間,從而換來業績增長。

那么對于這種明擺著的虧損壓迫,為什么大部分品牌經銷商們還是選擇了接受呢?

原因很簡單,現在經銷商們的虧損主要源于終端市場價格倒掛,這是由白酒庫存與市場消費需求失衡所引起的。

按照基欽周期或者說“庫存周期”理論來看,白酒的庫存和市場需求關系可以分為4個循環階段:一是庫存與需求齊升的主動補庫存階段(繁榮);二是庫存上升、需求下降的被動補庫存階段(衰退);三是庫存下降、需求下降的主動去庫存階段(蕭條);四是庫存下降、需求上升的被動去庫存階段(復蘇)。

而大家都知道,從去年以來,去庫存就已經成了各大品牌酒企和經銷商們共同的首要任務。至于今年春節旺季白酒動銷的整體良好,則又可以看做是白酒弱復蘇的一個市場信號。所以2024年的白酒行業很可能正處于去庫存的后半段,在主動去庫和被動去庫之間。

如此一來,雖然品牌漲價可能會擠壓經銷商們的利潤空間,但庫存與需求恢復正常卻也已經近在眼前。那么當復蘇之后,現在品牌們的這部分漲價就可以在一定程度上轉嫁給消費市場,從而換來更大更長遠的盈利想象力。

但這也意味著,當市場庫存進入拐點時刻后,白酒行業勢必也會迎來更加激烈的分化競爭,最后決勝的關鍵很可能還是要看“品牌力”。

或許正因如此,從去年年底開始,整個白酒行業才會“頂風”掀起了這場集體漲價潮。畢竟,價格是白酒競爭中的核心要素之一,同時也是品牌價值的最直接表現……

只是在這方面,由于山西汾酒現在選擇漲價的是青花20,所以鞏固的也只是次高端品牌形象,但這對于其“汾酒復興”的遠大目標幾乎帶不來更多助力。

其實從客觀來講,進入3月以后就是白酒淡季,而白酒市場又普遍存在著“淡季做價格、旺季做市場”的行業規律。即在白酒淡季期間,品牌酒企會通過收縮渠道政策,提高出廠價等手段提升渠道信心,提升品牌形象。而在旺季酒企又會加大對市場的費用支持力度,以價換量,加快動銷。

所以在某種程度上,雖然現在青花30復興版確實有點“高端不高”的尷尬,但是無論從品牌的長遠競爭,還是短期的漲價時機來看,山西汾酒在接下來的3—8月白酒淡季里,也不是沒有機會跟漲青花30復興版……

免責聲明:本文基于公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。